đến khách hàng trong các khâu hướng dẫn khách hàng, giải đáp thắc mắc, khiếu nại, phàn nàn của khách hàng và thăm dò về sản phẩm chất lượng phục vụ khách hàng.. nhằm đem lại sự hài lòng cho khách hàng khi sử dụng sản phẩm dịch vụ NHBL của NHTM.

e. Uy tín thương hiệu, năng lực tài chính và kênh phân phối sản phẩm

Uy tín thương hiệu, năng lực tài chính của mỗi ngân hàng có vai trò vô cùng quan trọng ảnh hưởng tới quyết định sử dụng dịch vụ của khách hàng, các ngân hàng có bề dầy lịch sử, có uy tín lớn, năng lực tài chính vững mạnh, mạng lưới rộng khắp luôn là sự lựa chọn hàng đầu khi khách hàng muốn gửi tiền hay sử dụng các dịch vụ khác. Trên thực tế nhiều ngân hàng nhỏ và có chât lượng dịch vụ cũng tôt nhưng rõ ràng mức độ thu hút người dân sử dụng dịch vụ vẫn khó khăn hơn rất nhiều các ngân hàng có uy tín và thương hiệu mạnh.

Kênh phân phối sản phẩm đa dạng mang lại tiện ích cho người sử dụng,tiết kiêm chi phí và thuân tiện cho khách hàng,khách hàng có thể đến các chi nhánh, điểm giao dịch để sử dụng dịch vụ nhưng nếu khách hàng không thuân tiện có thể ngồi tại nhà, cơ quan làm việc sử dụng các sản phẩm dịch vụ ngân hàng điện tử hay các sản phẩm phonebanking, hay đi mua sắm có thể sử dụng các dịch vụ thẻ, POS, EDC, KIOS.. rõ ràng với kênh phân phối sản phẩm đa dạng tiện ích sẽ ảnh hưởng rất lớn đến mức tiêu dùng sản phẩm của khách hàng.

g. Các nhân tố khác

- Sản phẩm dịch vụ thể hiện được tính ưu việt tiện ích với các gói sản phẩm đi kèm, cạnh tranh về giá,về chất lượng trong kinh doanh thể hiện ở mức độ an toàn, chính xác, kip thời trong giao dịch với khách hàng.

- Quản trị rủi ro và chính sách về dịch vụ chăm sóc khách hàng: trong mỗi hoạt động của ngân hàng đều tiểm ẩn các rủi ro như rủi ro về giá, rủi ro tín dụng, rủi ro lãi suất, rủi ro thanh toán, rủi ro nguồn nhân lực…tuy nhiên

các ngân hàng phải quản trị, đo lường và có các biện pháp để hạn chế tối thiểu rủi ro để đem lai hiệu quả kinh doanh tốt nhất và cũng là yếu tố mang lại sự tin cậy cho khách hàng khi sử dụng dịch vụ ngân hàng.

Có thể bạn quan tâm!

-

Phát triển dịch vụ ngân hàng bán lẻ tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam 1683560996 - 2

Phát triển dịch vụ ngân hàng bán lẻ tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam 1683560996 - 2 -

Khái Niệm Về Dịch Vụ Bán Lẻ Của Nhtm

Khái Niệm Về Dịch Vụ Bán Lẻ Của Nhtm -

Các Nhân Tố Ảnh Hưởng Tới Sự Phát Triển Của Dịch Vụ Bán Lẻ Của Nhtm

Các Nhân Tố Ảnh Hưởng Tới Sự Phát Triển Của Dịch Vụ Bán Lẻ Của Nhtm -

Lợi Nhuận Trước Thuế Của Nhct Giai Đoạn 2010-2014

Lợi Nhuận Trước Thuế Của Nhct Giai Đoạn 2010-2014 -

Lợi Nhuận Trước Thuế Phân Theo Hoạt Mảng Động Tại Nhct Giai Đoạn 2010-2014

Lợi Nhuận Trước Thuế Phân Theo Hoạt Mảng Động Tại Nhct Giai Đoạn 2010-2014 -

Dịch Vụ Nhbl Của Ngân Hàng Tmcp Công Thương Việt Nam Với Một Số Nhtm Khác

Dịch Vụ Nhbl Của Ngân Hàng Tmcp Công Thương Việt Nam Với Một Số Nhtm Khác

Xem toàn bộ 101 trang tài liệu này.

1.4.2 Nhân tố khách quan

a. Môi trường chính trị- pháp lý của Nhà nước

Môi trường chính trị vững mạnh là tiền đề để các hoạt động kinh tế phát triển và dịch vụ ngân hàng bán lẻ cũng vậy , các yếu tố về chính trị pháp lý, các chính sách về quản lý của nhà nước có tác động trực tiếp đến hoạt động dịch vụ bán lẻ của ngân hàng. Nhà nước có các hệ thống văn bản hoàn chỉnh, nhất quán, đồng bộ , với quy chế chế tài để xử lý và đảm bảo cho quyền lợi chính đáng của khách hàng thì khách hàng mới tin dùng và phát triển được các sản phẩm dịch vụ của ngân hàng

b. Môi trường cạnh tranh

Sự cạnh tranh của các ngân hàng có tác dụng lớn đến phát triển dịch vụ NHBL, đòi hỏi các ngân hàng phải không ngừng tìm tòi phát triển sản phẩm sao cho tiên ích, dễ sử dụng mang tính cạnh tranh nhất hiệu quả cao nhất cho khách hàng, từ đó việc liên kết hợp tác giữa các ngân hàng trong va ngoài nước cũng mang lại cho khách hàng những tiện ích lớn hơn, từ đó các dịch vụ NHBL phát triển ngày một đa dạng và toàn diện hơn đáp ứng các yêu cầu của khách hàng.

c. Trình độ dân trí và thói quen tiêu dùng và sử dụng sản phẩm dịch vụ của ngân hàng

Tâm lý và thói quen tiêu dùng của người dân ảnh hưởng đến việc quyết định lựa chọn sản phẩm dịch vụ NHBL và thay đổi chậm chạp so với sự phát triển của khoa học công nghệ. Thói quen tiêu dùng tiền mặt đã ảnh hưởng trực tiếp tới việc sử dụng các sản phẩm dịch vụ NHBL, tuy nhiên cùng với sự phát triển của dân cư thì thói quen này sẽ dần thay đổi bằng việc sử dụng thanh

toán tiêu dùng bằng thẻ., chuyển khoản ..sử dụng các sản phẩm dịch vụ khác của ngân hàng.

d. Cơ sở hạ tầng viễn thông

Đầu tư và ứng dụng công nghệ trong ngành ngân hàng còn nhiều bất cập về cơ sở hạ tầng không kết nối được với nhau gây khó khăn cho khách hàng. Hạ tầng công nghệ thông tin viễn thông và viễn thông quốc gia phát triển đồng bộ sẽ tác động thúc đấy phát triển nâng cao chất lượng dịch vụ ngân hàng. Vì đầu tư và ứng dụng công nghệ cao giúp cho sự kết nối cơ sở hạ tầng với nhau, làm chất lượng dịch vụ ngân hàng phát triển. Nếu không chú trọng đến đầu tư cơ sở hạ tầng viễn thông thì chất lượng dịch vụ NHBL bị ảnh hưởng, kém phát triển.

-

.

1.5 Kinh nghiệm về phát triển dịch vụ NHBL của NHTM các nước trên Thế giới và bài học cho các NHTM Việt Nam

1.5.1 Kinh nghiệm về phát triển dịch vụ NHBL của NHTM các nước trên Thế giới

- Ngân hàng Citibank:

Là một trong những ngân hàng thành công nhất hiện nay trên thị trường tài chính. Với kế hoạch phát triển đa dạng, sản phảm tốt và lượng khách hàng đông đảo. Citigroup hiện nay có một mạng lưới cung cấp dịch vu NHBL rộng khắp với 5.700 trung tâm dịch vụ ngân hàng đa năng, phục vụ hơn 200 triệu tài khoản cho khách hàng ở hơn 100 nước trên toàn Thế giới, là ngân hàng phát hành thẻ tín dụng lớn nhất thế giới.

Dịch vụ NHBL, Citibank cung cấp cho khách hàng một hệ thống các dịch vụ tiện ích, thông qua tài chính của khách hàng Citibank cung cấp dịch vụ thế chấp tài chính cá nhân, khoản vay cá nhân, thẻ tín dụng, dịch vụ tiền gửi và đầu tư, dịch vụ tư vấn, dịch vụ bảo hiểm, dịch vụ quản lý quỹ… với thẻ tin dụng Citi bank đã nghiên cứu và phát triển một loại thẻ tín dụng liên kết với các ngành như Hàng không, bất động sản hoặc với các trung tâm giải trí thể thao như bóng đá, tennis, golf, xem phim… Sản phẩm dịch vụ được tạo ra khi đã nghiên cứu kỹ đối tượng khách hàng nên luôn đáp ứng tốt nhu cầu của họ. Điều đó dựa trên cở sở công nghệ cực kỳ phát triển cũng như nguồn nhân lực tốt nhất của Citibank.

- Ngân hàng Bank of New York

Là một ngân hàng lớn và lâu đời nhất tại Mỹ, Bank of New York cung cấp các dịch vụ NHTM, ủy thác, các dịch vụ đầu tư đến các định chế tài chính và các khách hàng là cá nhân trong và ngoài nước Mỹ.

Với dịch vụ NHBL, Bank of New York cung cấp dịch vụ giải pháp tài chính thông minh cho khách hàng gồm: Quản lý danh mục đầu tư, các dịch vụ NHBL và dịch vụ của nhà đầu tư chứng khoán. Tập trung vào lĩnh vực kinh doanh thẻ với chiến lược lãi suất thấp, có nhiều chương trình khuyến mãi, phối hợp các với các Công ty cung cấp hàng hóa dịch vụ để tặng thêm khuyến mãi cho khách hàng khi sử dụng thẻ của Bank of New York.

1.5.2 Bài học cho các NHTM Việt Nam

- Phải xây dựng chiến lược phát triển dịch vụ NHBL

- Mở rộng và phát triển mạng lưới kênh phân phối sản phẩm

- Đa dạng hóa và nâng cao chất lượng sản phẩm dịch vụ. Vì hệ thống các sản phẩm dịch vụ NHBL của NHTM các nước phát triển vô cùng đa dạng và phong phú cho khách hàng lựa chọn và phục vụ họ. Cùng với đó hệ thống thông tin về khách hàng là rất đầy đủ (về nhân thân, về tình hình tài chính…) được cập nhật liên tục đã tạo điều kiện thuận lợi cho ngân hàng đánh giá đúng về khách hàng từ đó sẽ cung cấp các sản phẩm dịch vụ phù hợp nhằm mang lại hiệu quả cao nhất cho cả hai phía.

- Chú trọng đến đầu tư cơ sở hạ tầng công nghệ hiện đại

- Xây dựng và phát triển nguồn nhân lực chuyên nghiệp có chất lượng.

KẾT LUẬN CHƯƠNG 1

Trong chương 1 luận văn tập trung nghiên cứu các vấn đề lý luận cơ bản liên quan đến dịch vụ NHBL, sựu cần thiết phát triển dịch vụ NHBL. Bên cạnh đó luận văn cũng đi vào phân tích những nhân tố ảnh hưởng và tiêu chí để đánh giá đối với phát triển dịch vụ NHBL. Đồng thời cũng trình bày một số kinh nghiệm phát triển dịch vụ NHBL của một số NHTM hiện đại trên thế giới, từ đó rút ra bài học phát triển dịch vụ NHBL cho các NHTM tại Việt Nam.

CHƯƠNG 2

THỰC TRẠNG DỊCH VỤ NGÂN HÀNG BÁN LẺ

TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

2.1 Khái quát về Ngân hàng TMCP Công Thương Việt Nam

2.1.1 Sơ lược quá trình phát triển của Ngân hàng TMCP Công Thương Việt Nam

Ngân hàng TMCP Công Thương Việt Nam (NHCT) được gọi là Ngân hàng chuyên doanh, thành lập từ năm 1988 sau khi tách ra từ Ngân hàng Nhà nước Việt Nam theo Nghị định số 53/HĐBT ngày 26/3/1988 của Hội đồng Bộ trưởng. Ngày 14/11/1990: Chuyển Ngân hàng chuyên doanh Công thương Việt Nam thành Ngân hàng Công thương Việt Nam, (theo Quyết định số 402/CT của Hội đồng Bộ trưởng). Ngày 27/03/1993: Thành lập Doanh nghiệp Nhà nước có tên Ngân hàng Công thương Việt Nam, theo Quyết định số 67/QĐ-NH5 của Thống đốc NHNN Việt Nam và được thành lập lại theo Quyết định số 285/QĐ-NH5 của Thống đốc NHNN Việt Nam,

23/09/2008: Thủ tướng Chính phủ phê duyệt phương án cổ phần hóa Ngân hàng Công thương Việt Nam, theo Quyết định số 1354/QĐ-TTg. Và cũng trong năm 2008, Ngân hàng Công thương Việt Nam đã được Thống đốc Ngân hàng Nhà nước ký Quyết định số 196/QĐ-NHNN chấp thuận cho Ngân hàng Công thương Việt Nam được thay đổi tên giao dịch quốc tế bằng tiếng Anh và tên viết tắt bằng tiếng Anh. Cụ thể, tên giao dịch quốc tế bằng tiếng Anh của Ngân hàng Công thương Việt Nam được thay đổi là: VIETNAM BANK FOR INDUSTRY AND TRADE; tên viết tắt bằng tiếng Anh được thay đổi là: NHCT thay cho tên giao dịch quốc tế là Incombank.

Qua 25 năm, trong suốt quá trình xây dựng và phát triển, nỗ lực vượt qua không ít khó khăn, thách thức, NHCT đã không ngừng vươn lên, mở rộng địa bàn hoạt động, đa dạng hóa các loại hình dịch vụ, phát triển đồng đều, từng bước đưa hoạt động kinh doanh của ngân hàng hiệu quả cả về số lượng và chất lượng, khẳng định là NHTM hàng đầu, nắm giữ vai trò chủ đạo, chủ lực của thị trường tiền tệ Việt Nam. Sau khi thực hiện cổ phần hóa thành công, NHCT là NHTM Nhà nước đầu tiên có cổ đông chiến lược nước ngoài IFC, Bank of Tokyo Mitshubishi.

2.1.2 Cơ cấu tổ chức và mạng lưới chi nhánh

a. Cơ cấu tổ chức

NHCT được tổ chức và hoạt động theo Luật các tổ chức tín dụng số 02/1997/QH được Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam thông qua ngày 12 tháng 12 năm 1997 và Luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng số 47/2010/QH12 được Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam ban hành ngày 17 tháng 06 năm 2010.

Ngân hàng Công thương Việt Nam chính thức cổ phần hóa năm 2008, do đó đại hội đồng cổ đông là cơ quan cao nhất. Sau Đại hội đồng cổ đông là Hội đồng quản trị - cơ quan quản lý NHCT theo quy định của Luật các tổ chức tín dụng, các quy định của Chính phủ về tổ chức và hoạt động của NHTM và các quy định khác có liên quan của pháp luật.

Ban điều hành gồm có: Tổng giám đốc và các phó tổng giám đốc. Tổng Giám đốc NHCT là đại diện theo pháp luật của NHCT, là người chịu trách nhiệm trước Hội đồng quản trị, trước pháp luật về việc điều hành hoạt động hàng ngày theo nhiệm vụ, quyền hạn quy định. Tổng Giám đốc do Thống đốc NHNN bổ nhiệm trên cơ sở đề nghị của HĐQT. Giúp việc cho Tổng Giám đốc là các Phó Tổng Giám đốc, Kế toán trưởng và bộ máy các phòng, ban chuyên môn, nghiệp vụ.

Ban Kiểm soát do HĐQT thành lập, là bộ phận giúp việc cho HĐQT thực hiện chức năng kiểm soát, kiểm toán nội bộ và hoạt động theo quy định hiện hành và Điều lệ NHCT.

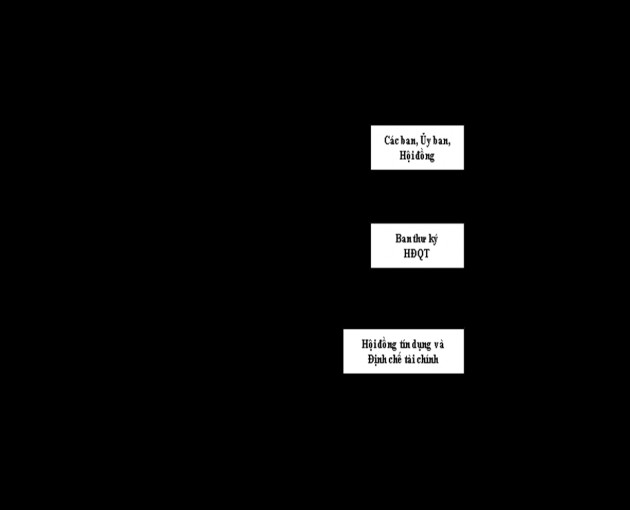

Mô hình hoạt động:

NHCT năm 2010-2014)

Hình 1.1 Sơ đồ bộ máy tổ chức của NHCT

b. Mạng lưới chi nhánh

Là một trong những NHTM hàng đầu tại Việt Nam, NHCT Việt Nam đã phát triển theo mô hình NHBL, với hàng chục sản phẩm dịch vụ ngân hàng được triển khai tại các chi nhánh đem lại tiện ích và giá trị gia tăng cho khách hàng. Mạng lưới hoạt động của NHCT Việt Nam được phân bố rộng khắp trên 63 tỉnh,