sút mạnh mẽ khiến cho những Ngân hàng trông đợi nhiều vào nguồn vốn này rơi vào tình thế khó khăn, đối mặt với nhiều rủi ro về thanh khoản. Trong tình cảnh này, biện pháp đơn giản mà các NHTM trong hệ thống áp dụng là tăng lãi suất huy động để hút vốn bù đắp cho lượng thiếu hụt. Động thái này chỉ xuất hiện ở một vài Ngân hàng, đã thúc đẩy các NH khác lao vào cuộc đua lãi suất huy động dưới các hình thức: Khuyến mại, tặng thưởng, huy động tiết kiệm lãi suất linh hoạt..dù đã có cam kết giữa các Ngân hàng về trần lãi suất huy động 14%. NHNN đã có thông tư số 04/2011/TT-NHNN quy định áp dụng lãi suất trong TH tổ chức, cá nhân rút tiền trước thời hạn tại CTCTD. Theo đó, mức lãi suất áp dụng đối với các khoản tiền rút trước hạn sẽ tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của TCTD. Việc áp dụng thông tư trên đã khiến việc huy động vốn của NHTM càng trở nên khó khăn hơn. Các khoản tiền gửi rút gốc linh hoạt trước đây chuyển thành các kỳ hạn 1-2 tuần hoặc không kỳ hạn.

- Mặc dù đối mặt với những khó khăn thách thức của biến động lãi suất Ngân hàng trên thị trường như vậy nhưng BIDV đã thu hút được khách hàng đến gửi tiết kiệm rất lớn như sau:

Bảng 8 : Tình hình huy động tiền gửi tiết kiệm theo kỳ hạn tại 30/06/2012

Đơn vị tính: Tỷ đồng, %

Tiền gửi của khách hàng | Tỷ trọng | |

1 tháng | 80.753 | 28.60% |

Từ 1-3 tháng | 100.824 | 35.70% |

Từ 3-6 tháng | 22.285 | 7.89% |

Từ 6-12 tháng | 70.956 | 25.12% |

Từ 1-5 năm | 7.578 | 2.69% |

Tổng | 282.396 | 100% |

Có thể bạn quan tâm!

-

Phân Tích Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại.

Phân Tích Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại. -

Tổng Quan Về Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Bidv

Tổng Quan Về Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Bidv -

Kết Quả Kinh Doanh Giai Đoạn 2009-30/06/2012 Theo Báo Cáo Tài Chính Hợp Nhất Theo Chuẩn Mực Kế Toán Việt Nam.

Kết Quả Kinh Doanh Giai Đoạn 2009-30/06/2012 Theo Báo Cáo Tài Chính Hợp Nhất Theo Chuẩn Mực Kế Toán Việt Nam. -

Thực Trạng Công Tác Cho Vay Của Bidv Giai Đoạn 2009-30/06/2012

Thực Trạng Công Tác Cho Vay Của Bidv Giai Đoạn 2009-30/06/2012 -

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012 -

Một Số Chỉ Tiêu Chủ Yếu Về Thị Phần Của Bidv Trong Hệ Thống Nhtm

Một Số Chỉ Tiêu Chủ Yếu Về Thị Phần Của Bidv Trong Hệ Thống Nhtm

Xem toàn bộ 149 trang tài liệu này.

Nguồn: BIDV

Hình 5: Tình hình huy động tiền gửi tiết kiệm theo kỳ hạn tại 30/06/2012

2.69%

25.12%

28.60%

7.89%

35.70%

1 tháng

Từ 1-3 tháng

Từ 3-6 tháng

từ 6-12 tháng

từ 1-5 năm

- Qua bảng dữ liệu tại thời điểm 30/06/2012 tình hình huy động tiền gửi tiết kiệm của khách hàng tại BIDV đạt được kết quả cao. Cơ cấu huy động theo kỳ hạn cũng chuyển biến theo hướng tích cực hơn, tăng tỷ trọng tiền gửi trung dài hạn và giảm tỷ trọng của tiền gửi ngắn hạn. Tiền gửi tiết kiệm của khách hàng kỳ hạn 1 tháng: 80.753 chiếm tỷ trọng 28.60%, kỳ hạn từ 1-3 tháng huy động được 100.824 tỷ đồng chiếm tỷ trọng 35.70%, kỳ hạn Từ 3-6 tháng huy động được 22.285 tỷ đồng chiếm tỷ trọng 7.89%, kỳ hạn Từ 6-12 tháng huy động được 70.956 tỷ đồng chiếm tỷ trọng 25.12%, kỳ hạn Từ 6-12 tháng huy động được 7.578 tỷ đồng chiếm tỷ trọng 2.69%. Như vậy BIDV đã huy động được nguồn vốn trung và dài hạn chiếm tỷ trọng cao giúp Ngân hàng có nguồn vốn ổn định trong dài hạn để phát triển hoạt động tín dụng có hiệu quả. Đạt được kết quả cao trong công tác thu hút khách hàng gửi tiền tiết kiệm tại BIDV trong bối cảnh nền kinh tế thị trường gặp khó khăn và nhất là sự biến động về lãi suất huy động giữa các NHTM có sự cạnh tranh khốc liệt “Chạy đua lãi suất” là do BIDV có những sản phẩm tiền gửi đa dạng lãi suất linh hoạt thuận tiện cho khách hàng giao dịch tiền gửi tại BIDV.

- BIDV huy động với lãi suất tiền gửi như sau:

Bảng 9: Khung lãi suất huy động cơ bản có kỳ hạn 2012

Đơn vị tính: %/năm

Lãi cuối kỳ(%/năm) | Lãi hàng quý (%/năm) | Lãi hàng tháng(%/năm) | Lãi trả trước (%/năm) | |

1 | 9,00% | 9,00% | 8.88% | |

2 | 9,00% | 8,97% | 8.88% | |

3 | 9,00% | 8,93% | 8.80% | |

4 | 9,00% | 8,90% | 8.73% | |

5 | 9,00% | 8,87% | 8.66% | |

6 | 9,00% | 8,90% | 8,84% | 8.62% |

7 | 9,00% | 8,80% | 8.55% | |

8 | 9,00% | 8,77% | 8.49% | |

9 | 9,00% | 8,80% | 8,74% | 8.43% |

10 | 9,00% | 8,71% | 8.38% | |

11 | 9,00% | 8,68% | 8.31% | |

12 | 12,00% | 11,49% | 11,39% | 10.71% |

13 | 13,00% | 12,22% | 11.39% | |

15 | 11,50% | 10,89% | 10,79% | 10.05% |

18 | 11,50% | 10,75% | 10,65% | 9.81% |

24 | 11,50% | 10,48% | 10,39% | 9.35% |

36 | 11,50% | 10,00% | 9,92% | 8.55% |

Nguồn: Báo cáo NHNN

Bảng 10: Lãi suất huy động một số Ngân hàng lớn tại HN tháng 5/2011

Đơn vị tính: %

BIDV | VCB | CTG | ACB | STB | TCB | MB | EIB | |

1 tháng | 14 | 14 | 14 | 13,88 | 14 | 13,90 | 14 | 13,85 |

2 tháng | 14 | 14 | 14 | 13,88 | 14 | 13,90 | 14 | 13,85 |

3 tháng | 14 | 14 | 14 | 13,88 | 14 | 13,45 | 14 | 13,85 |

6 tháng | 14 | 14 | 14 | 13,88 | 14 | 13,00 | 14 | 13,85 |

9 tháng | 14 | 14 | 14 | 13,88 | 14 | 13,90 | 14 | 13,85 |

12 tháng | 13 | 14 | 14 | 14 | 14 | 11,95 | 14 | 13,85 |

24 tháng | 13 | 12 | 11 | 11,40 | 14 | 14 | 12,00 |

Nguồn: Website Ngân hàng

Năm 2012, kinh tế thế giới diễn biến hết sức phức tạp, tác động trực tiếp đến kinh tế Việt Nam. Tình hình lãi suất huy động vốn của Ngân hàng BIDV cũng gặp rất nhiều khó khăn. Năm 2011 huy động vốn thấp hơn so với 2010. Tuy nhiên BIDV lựa chọn mức lãi suất mà thu hút được lượng khách hàng gửi tiền tại BIDV rất cao so với một số NHTM lớn. Nhìn vào bảng lãi suất BIDV huy động so với lãi suất một số NHTM thì mức lãi suất của BIDV không cao hơn. Như vậy cho thấy chiến lược marketing, đa dạng sản phẩm tiền gửi lãi suất linh hoạt về sản phẩm tiền gửi tiết kiệm của BIDV là đạt kết quả cao.

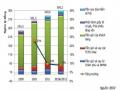

- Cơ cấu tiền gửi khách hàng theo kỳ hạn giai đoạn tại 30/06/2012

Qua số liệu tỷ trọng tiền gửi khách hàng dân cư trong tổng tiền gửi khách hàng tăng dần từ 39,6% năm 2009 lên 53,2% tại 30/06/2012. Điều này thể hiện BIDV đang bước đầu thực hiện thành công chiến lược thu hút vốn mới theo hướng đẩy mạnh hoạt động Ngân hàng bán lẻ, chuyển dịch cơ cấu khách hàng theo hướng phát triển các khách hàng mới là DNVVN, khách hàng cá nhân.Tỷ trọng huy động vốn của nhóm tổ chức kinh tế và đối tượng khác trong tổng tiền gửi khách hàng có xu hướng giảm dần do các doanh nghiệp có xu hướng tận dụng nguồn tiền mặt nhàn rỗi phục vụ cho hoạt động sản xuất kinh doanh. Huy động tiền gửi khách hàng chủ yếu là tiền gửi có kỳ hạn. Số dư tiền gửi có kỳ hạn và tiền gửi vốn chuyên dùng tăng dần qua các năm với tỷ trọng tăng từ 73,7% năm 2009 lên 83,4% vào năm 2011 và 87,5% vào 30/06/2012. Đánh dấu mốc quan trọng trong chiến lược maketing sản phẩm dịch vụ của Ngân hàng và quan trọng là niềm tin của khách hàng tại Ngân hàng BIDV. Số dư tiền gửi có kỳ hạn tăng dần theo các năm là tiền đề giúp cho BIDV thực hiện hoạt động cho vay tốt và hiệu quả cao trong hoạt động tín dụng. Là nguồn vốn ổn định giúp cho tăng trưởng tín dụng cao và an toàn trong hoạt động tín dụng. Bên cạnh nguồn vốn huy động được nhờ qua tài khoản thanh toán không kỳ hạn chiếm phần không nhỏ trong tổng nguồn vốn huy động được cụ thể trên bảng dữ liệu năm 2009-30/06/2012 lần lượt là:49.257; 49.986; 39.862; 35.379 tỷ đồng nguồn vốn này đóng vai trò không nhỏ cho việc tạo ra lợi nhuận của Ngân hàng. Chi phí lãi cho việc sử dụng nguồn vốn này là nhỏ và tạo ra lợi nhuận cho Ngân hàng đáng kể. Từ đó cho ta thấy việc Ngân hàng huy động được lượng tiền gửi không kỳ hạn ở mức cao hơn so với các Ngân hàng khác là sự thu hút việc khách hàng sử dụng dịch vụ của Ngân hàng BIDV là rất cao.

Bảng 11: Huy động tiền gửi khách hàng theo kỳ hạn giai đoạn 2009- 30/06/2012

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 30/06/2012 | |

Không kỳ hạn | 49.257 | 49.986 | 39.862 | 35.379 |

Tiền gửi vốn chuyên dùng | 3.315 | 2.554 | 3.870 | 2.291 |

Có kỳ hạn | 134.708 | 192.160 | 196.775 | 244.726 |

Tổng | 187.280 | 244.700 | 240.507 | 282.396 |

(Nguồn: Báo cáo kết quả kinh doanh của BIDV 2009 – 30/06/2012) Nhìn vào bảng trên ta thấy rõ nguồn vốn mà Ngân hàng BIDV chiếm tỷ trọng lớn đó là tiền gửi có kỳ hạn năm 2009 chiếm 134.708, năm 2010 đạt 244.700 tăng lên

57.452 tỷ đồng đến năm 2011 tiếp tục tăng đến 30/06/2012 tăng lên 244.726 tỷ đồng.

- Tiền gửi của khách hàng luôn chiếm tỷ trọng lớn nhất trong tổng nguồn vốn huy động, trung bình đạt 76,3% trong giai đoạn 2009 – 30/06/2012, duy trì được tốc độ tăng trưởng ổn định hàng năm.

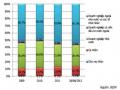

Bảng 12: Cơ cấu tiền gửi khách hàng giai đoạn 2009-30/06/2012

Đơn vị tính: %

Khoản mục | 2009 | 2010 | 2011 | 30/06/2012 | |

Tổng tiền gửi KH (tỷ đồng) | |||||

1 | Phân theo KH (%) | ||||

Dân cư | 39,6% | 41,0% | 53,6% | 53,2% | |

Tổ chức KT, đối tượng khác | 60,4% | 59,0% | 46,4% | 46,8% | |

2 | Phân theo kỳ hạn(%) | ||||

Không kỳ hạn | 26,3% | 20,04% | 16,6% | 12,5% | |

Tiền gửi vốn chuyên dùng | 1,8% | 1,0% | 1,6% | 0,8% | |

Có kỳ hạn | 71,9% | 78,5% | 81,8% | 86,7% | |

3 | Phân loại theo tiền (%) | ||||

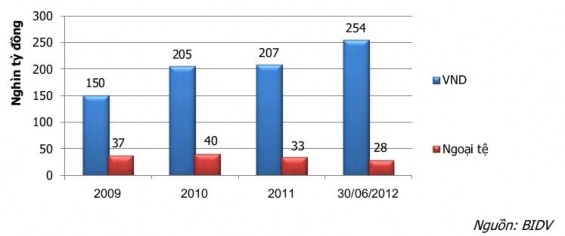

VND | 80,1% | 83,8% | 86,2% | 89,9% | |

Ngoại tệ | 19,9% | 16,2% | 13,8% | 10,1% |

Nguồn : BIDV

- Tỷ trọng tiền gửi nội tệ gia tăng qua các năm (năm 2009 chiếm 80,1% đến 30/06/2012 chiếm 89,9% tổng giá trị Tiền gửi của khách hàng). Trong khi tiền gửi ngoại tệ giảm cả về quy mô lẫn tỷ trọng do thực hiện chính sách chống đô la hóa của NHNN như duy trì lãi suất tiền gửi USD thấp, chính sách kết hối… và chênh lệch lãi suất VND/USD ở mức cao, tăng tính hấp dẫn nếu nắm giữ đồng nội tệ.

Hình 6: Huy động tiền gửi khách hàng theo đồng tiền 2009-30/06/2012

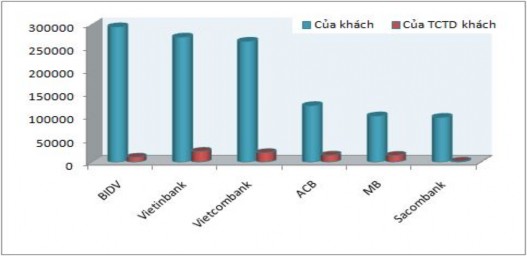

Tuy nhiên, so sánh nguồn huy động vốn của các ngân hàng trong năm 2012 thì BIDV mới là ngân hàng có số tiền gửi của khách hàng cao nhất, đạt 294.123 tỷ đồng ở thời điểm cuối tháng 9, tăng 21,1% tương đương 51.282 tỷ đồng so với cuối năm 2011

Hình 7: Tiền gửi vào một số Ngân hàng trong 9 tháng đầu năm 2012

Đơn vị tính: tỷ đồng

+ Tiền gửi khách hàng của Ngân hàng BIDV đạt kết quả cao, nguồn vốn huy động được trong năm 2011-2012 tăng đều theo các năm bởi các nguyên nhân sau:

- Nguyên nhân chủ quan:

Đa dạng sản phẩm tiền gửi trong đó năm 2012 triển khai các sản phẩm tiền gửi tiện lợi cho khách hàng, sản phẩm đa dạng, lãi suất linh hoạt: Tiền gửi không kỳ hạn, tiền gửi thặng dư, tiền gửi đầu tư tự động, tiền gửi kết hợp, Tiết kiệm Tích lũy bảo an, Tiết kiệm trẻ em, Tiền gửi Tài lộc, Tiền gửi Tích lũy kiều hối, Tiền gửi thanh toán, đồng thời triển khai liên tục các chương trình Tiết kiệm dự thưởng, Tiết kiệm khuyến mãi, chứng chỉ tiền gửi...

+ Tiền gửi có kỳ hạn Online

Tiền gửi có kỳ hạn Online là sản phẩm tiền gửi tiết kiệm cho phép khách hàng gửi tiền trực tiếp từ máy tính cá nhân được kết nối Internet.

+ Tiền gửi tiết kiệm có kỳ hạn

Tiền gửi có kỳ hạn là tiền gửi mà người gửi tiền chỉ có thể rút tiền sau một kỳ hạn

gửi tiền nhất định theo thoả thuận với tổ chức nhận tiền gửi tiết kiệm.

+ Tiền gửi Tài Lộc

Tiền gửi Tài Lộc là tài khoản Tiền gửi thanh toán dành cho khách hàng cá nhân, theo đó số dư càng lớn thì mức lãi suất áp dụng cho toàn bộ số dư trong tài khoản của khách hàng càng cao.

+ Tiền gửi Tích lũy Kiều hối

Từ tháng 8/2011, Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) triển khai sản phẩm mới, Tiền gửi tích lũy kiều hối, nhằm phục vụ cho những khách hàng chuẩn bị đi lao động xuất khẩu nước ngoài hoặc đang làm việc tại nước ngoài. Đây là các khách hàng có nhu cầu tích luỹ khoản tiền lương được gửi về Việt Nam từ quỹ lương hàng tháng của mình. Những khoản tiền do người lao động làm ra sẽ được tích lũy và không ngừng sinh lời khi hưởng lãi suất hấp dẫn với tài khoản tiền gửi tiết kiệm kiều hối tại BIDV..

+ Tiết kiệm Năng động

Tiết kiệm Năng động là sản phẩm Tiền gửi tiết kiệm có nhiều kỳ hạn linh hoạt theo ngày nhằm gia tăng lợi ích tối đa cho khách hàng gửi tiền, đặc biệt là khách hàng chưa rõ kế hoạch sử dụng nguồn tiền nhàn rỗi của mình.

+ Tiết kiệm dành cho trẻ em: Tiết kiệm lớn lên cùng yêu thương là sản phẩm tiền gửi tiết kiệm có kỳ hạn (từ 2-15 năm) được mở đứng tên của trẻ như một món quà ý nghĩa mà cha mẹ hoặc người thân của trẻ dành cho con em mình. Khách hàng nộp tiền vào tài khoản theo định kỳ hoặc bất kỳ khi nào có nhu cầu để tích luỹ cho trẻ một khoản tiền lớn hơn trong tương lai, phục vụ cho những nhu cầu của trẻ như học tập, du lịch, mua sắm, sinh hoạt…

+ Tiết kiệm Tích lũy Bảo An: Tiết kiệm Tích luỹ Bảo an (TKTLBA) là hình thức huy động tiền gửi tiết kiệm có kỳ hạn, theo đó khách hàng sẽ gửi một khoản tiền cố định đều đặn theo một định kỳ gửi vào tài khoản của mình trong một thời hạn nhất định để có một khoản tiền lớn hơn cho các dự định trong tương lai như mua nhà, mua ô tô, du học,…. Khi tham gia sản phẩm TKTLBA, khách hàng được BIDV tặng sản phẩm Bảo hiểm “BIC-An sinh toàn diện” của Công ty Bảo hiểm BIDV (BIC).

+ Tiền gửi Kinh doanh chứng khoán

Là sản phẩm tiền gửi thanh toán (CA) phục vụ cho các nhà đầu tư chứng khoán mở tài khoản giao dịch tại công ty chứng khoán mà Công ty chứng khoán đó chỉ định khách hàng thực hiện mở tài khoản tiền gửi tại BIDV thông qua việc sử dụng chương trình thanh toán trực tuyến BIDV@Securities.

- Như chúng ta đã biết Ngân hàng BIDV đã đa dạng hóa các sản phẩm tiền gửi nhằm thu hút nguồn vốn nhàn rỗi trong dân cư để có được nguồn vốn hoạt động hiệu quả nhất. Trong nền kinh tế gặp rất nhiều khó khăn và thách thức với rất nhiều biến động lớn cả trong nước và ảnh hưởng của khủng hoảng kinh tế thế giới. Ngoài ra với sức cạnh tranh trong ngành Ngân hàng ngày càng khó khăn khốc liệt nhưng BIDV vẫn chiếm giữ được niềm tin đối với khách hàng và công tác huy động vốn vẫn tăng đều trong các năm. Nhìn vào các sản phẩm tiền gửi và các tiện ích của sản phẩm đối với khách hàng cho ta thây được rõ ràng một điều rằng BIDV đã có các sản phẩm, maketing với quy mô rộng đa dạng đánh đúng vào tâm lý khách hàng tận dụng mọi khả năng của vốn nhàn rỗi trong dân cư.

- Lịch sử phát triển lâu dài cùng với thương hiệu uy tín trên thị trường Ngân hàng Việt Nam

- Nền tảng công nghệ hiện đại