Giám sát việc chấp hành quy định của pháp luật về chứng khoán và thị trường chứng khoán của thành viên giao dịch, tổ chức niêm yết và nhà đầu tư tham gia giao dịch chứng khoán tại Sở Giao dịch Chứng khoán theo quy định của pháp luật và phân cấp của Ủy ban Chứng khoán Nhà nước; Hỗ trợ phát triển thị trường thông qua việc cung cấp các dịch vụ cơ sở hạ tầng kỹ thuật, thông tin, đào tạo, tuyên truyền và phổ biến kiến thức”.

Ngày 20/6/2006, Bộ Tài chính ban hành Quyết định số 2276/QĐ-BTC quy định Trung tâm Giao dịch chứng khoán Hà Nội là đơn vị duy nhất được giao nhiệm vụ tổ chức đấu thầu TPCP tại Việt Nam. Quyết định này đã tạo tiền đề cho sự hình thành và phát triển của thị trường TPCP chuyên biệt tại Sở Giao dịch Chứng khoán Hà Nội.

Ngày 24/9/2009, HNX khai trương hệ thống giao dịch trái phiếu chính phủ chuyên biệt, tách biệt với hệ thống giao dịch cổ phiếu, đáp ứng được các yêu cầu đặc thù của giao dịch TPCP, phù hợp với định hướng phát triển của TTCK Việt Nam và các thông lệ quốc tế.

* Trung tâm Lưu ký Chứng khoán Việt Nam

Ngày 27/7/2005, Thủ tướng Chính phủ ký Quyết định số 189/2005/QĐ- TTg về việc thành lập Trung tâm lưu ký chứng khoán (viết tắt là VSD) trực thuộc Ủy ban chứng khoán Nhà nước- Bộ Tài chính. VSD có nhiệm vụ thực hiện đăng ký, lưu ký, bù trừ, thanh toán chứng khoán và cung cấp các dịch vụ hỗ trợ việc giao dịch mua, bán chứng khoán.

Ngày 21/11/2017, Bộ Tài chính ký Quyết định số 2396/QĐ- BTC (thay thế Quyết định 2880/QĐ-BTC ngày 22/11/2013) ban hành Điều lệ tổ chức và hoạt động của Trung tâm lưu ký chứng khoán Việt Nam theo đó, VSD được tổ chức theo mô hình công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ. Điều 2 của Quyết định này quy định cụ thể các chức năng, nhiệm vụ của Trung tâm lưu ký chứng khoán Việt Nam như

cung cấp dịch vụ đăng ký, lưu ký, bù trừ và thanh toán chứng khoán cho các chứng khoán niêm yết, đăng ký giao dịch, chứng khoán phái sinh trên Sở Giao dịch Chứng khoán; thực hiện cấp mã chứng khoán, … Trong lĩnh vực phát hành và giao dịch TPCP, VSD thực hiện các nhiệm vụ:

- Phối hợp với KBNN thực hiện chi trả tiền gốc và lãi TPCP.

- Phối hợp với Sở Giao dịch Ngân hàng Nhà nước cung cấp dịch vụ chuyển khoản TPCP để giao dịch trên thị trường mở.

- Triển khai các dịch vụ sau giao dịch cho thị trường TPCP chuyên biệt.

Có thể bạn quan tâm!

-

Một Số Yếu Tố Ảnh Hưởng Đến Pháp Luật Về Phát Hành Và Gi O

Một Số Yếu Tố Ảnh Hưởng Đến Pháp Luật Về Phát Hành Và Gi O -

Quá Trình Hình Thành Và Phát Triển Pháp Luật Về Phát Hành Và Gi O Ị H Trái Phiếu Hính Phủ Ở Việt N M

Quá Trình Hình Thành Và Phát Triển Pháp Luật Về Phát Hành Và Gi O Ị H Trái Phiếu Hính Phủ Ở Việt N M -

Cơ Sở Nhà Đầu Tư Trên Thị Trường Tpcp Giai Đoạn 2011-2018

Cơ Sở Nhà Đầu Tư Trên Thị Trường Tpcp Giai Đoạn 2011-2018 -

Quy Định Pháp Luật Việt Nam Về Hoạt Động Phát Hành Trái Phiếu Chính Phủ Ra Nước Ngoài Và Phát Hành Trái Phiếu Chính Phủ Bằng Ngoại Tệ

Quy Định Pháp Luật Việt Nam Về Hoạt Động Phát Hành Trái Phiếu Chính Phủ Ra Nước Ngoài Và Phát Hành Trái Phiếu Chính Phủ Bằng Ngoại Tệ -

Định Hư Ng Hoàn Thiện Pháp Luật Về Phát Hành Và Gi O Ị H Trái Phiếu Hính Phủ Ở Việt N M

Định Hư Ng Hoàn Thiện Pháp Luật Về Phát Hành Và Gi O Ị H Trái Phiếu Hính Phủ Ở Việt N M -

Đáp Ứng Yêu Cầu Bảo Vệ Quyền Lợi Hợp Pháp Của Nhà Đầu Tư Và Của Các Chủ Thể Kinh Doanh

Đáp Ứng Yêu Cầu Bảo Vệ Quyền Lợi Hợp Pháp Của Nhà Đầu Tư Và Của Các Chủ Thể Kinh Doanh

Xem toàn bộ 96 trang tài liệu này.

- Kết nối cổng giao tiếp điện tử với Sở Giao dịch NHNN để xử lý giấy tờ có giá giữa hai bên.

- Triển khai thanh toán tiền giao dịch TPCP qua NHNN.

- Triển khai vay cho vay TPCP để bán và cho phép nhà đầu tư được bán TPCP nhận được từ giao dịch mua trước đó về tài khoản nhà đầu tư tại ngày giao dịch.

Trong hơn 10 năm phát triển, VSD đã không ngừng cải tiến phương thức hoạt động và nghiệp vụ góp phần: giảm thiểu thủ tục thực hiện lưu ký thông qua cơ chế ủy quyền xác nhận sở hữu của các tổ chức phát hành cho VSD; rút ngắn thời gian thực hiện các bước trong quy trình thanh toán, tạo điều kiện cho nhà đầu tư giao dịch ngay trong ngày.

Luật chứng khoán năm 2019 đã thay đổi Trung tâm lưu ký chứng khoán Việt Nam thành Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam, do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết [17, Điều 52].

2.2.3. Quy định pháp luật Việt Nam về các phương thức phát hành trái phiếu Chính phủ

Pháp luật Việt Nam hiện hành quy định có 03 phương thức phát hành trái phiếu Chính phủ [12, Điều 14, Khoản 7], bao gồm: đấu thầu phát hành, bảo lãnh phát hành và phát hành riêng lẻ.

2.2.3.1. Phương thức đấu thầu phát hành trái phiếu Chính phủ

Điều 15 Nghị định 95/2018/NĐ- CP quy định “đấu thầu phát hành TPCP là phương thức bán TPCP thông qua tổ chức đấu thầu về lãi suất cho đối tượng mua trái phiếu” đồng thời quy định những vấn đề cơ bản của việc đấu thầu TPCP như: nguyên tắc tổ chức đấu thầu, chủ thể tổ chức đấu thầu, chủ thể tham gia đấu thầu, hình thức đấu thầu. Như vậy, theo quy định hiện hành, TPCP được tổ chức đấu thầu theo một trong hai hình thức: đấu thầu cạnh tranh lãi suất và đấu thầu kết hợp cạnh tranh lãi suất và không cạnh tranh lãi suất. Trường hợp phiên đấu thầu được tổ chức theo hình thức đấu thầu kết hợp cạnh tranh lãi suất và không cạnh tranh lãi suất thì “tổng khối lượng trái phiếu phát hành không cạnh tranh lãi suất đảm bảo không vượt quá 30% tổng khối lượng trái phiếu gọi thầu trong phiên đấu thầu”.

Điều 10 Thông tư 111/2018/TT-BTC quy định chi tiết về trình tự tổ chức đấu thầu TPCP gồm các bước:

Thứ nhất, Sở Giao dịch Chứng khoán gửi thông báo phát hành TPCP tới các nhà tạo lập thị trường và công bố thông tin trên trang điện tử của Sở Giao dịch Chứng khoán;

Thứ hai, các nhà tạo lập thị trường gửi Sở Giao dịch Chứng khoán thông tin dự thầu theo mẫu đăng ký dự thầu của Sở Giao dịch Chứng khoán;

Thứ ba, Sở Giao dịch Chứng khoán mở thầu, tổng hợp thông tin dự thầu và gửi cho Kho bạc Nhà nước;

Thứ tư, căn cứ vào thông tin dự thầu tổng hợp nhận từ Sở Giao dịch Chứng khoán, Kho bạc Nhà nước xác định mức lãi suất phát hành đối với mỗi mã gọi thầu và thông báo cho Sở Giao dịch Chứng khoán để xác định kết quả đấu thầu;

Thứ năm, Sở Giao dịch Chứng khoán chịu trách nhiệm thông báo kết quả đấu thầu.

Việc xác định kết quả đấu thầu TPCP, công thức xác định giá bán TPCP và phát hành thêm TPCP ngay sau phiên đấu thầu.

Năm 2000 phương thức đấu thầu phát hành TPCP đã được triển khai tại Trung tâm giao dịch chứng khoán TP. Hồ Chí Minh theo Nghị định số 01/2000/NĐ- CP. Giai đoạn đầu, trong khoảng năm 2000 đến năm 2006, khối lượng phát hành TPCP theo phương thức này còn hạn chế, chiếm tỷ trọng nhỏ trong tổng số TPCP phát hành. Năm 2006, theo Quyết định số 2276/2006/QĐ-BTC của Bộ Tài chính về việc tập trung đấu thầu TPCP tại Trung tâm giao dịch chứng khoán Hà Nội, việc phát hành TPCP bằng hình thức đấu thầu bắt đầu gia tăng.

Từ năm 2007, KBNN triển khai phương thức phát hành TPCP theo lô lớn. Đây là phương thức tiên tiến được nhiều nước trên thế giới áp dụng. Nó cho phép phát hành những TPCP có cùng ngày thanh toán, cùng lãi suất nhưng khối lượng rất lớn, tăng tính thanh khoản của TPCP. Đồng thời, thuận lợi hơn cho các cơ quan quản lý cũng như các nhà đầu tư trong quá trình quản lý phát hành, giao dịch thanh toán.

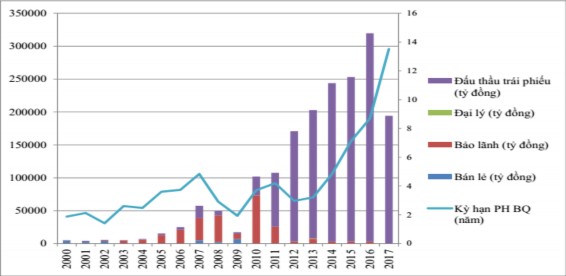

Biểu đồ khối lượng TPCP phát hành theo hình thức phát hành và kỳ hạn phát hành bình quân (Đơn vị: Khối lượng: Tỷ đồng; Kỳ hạn bình quân: Năm) [54]:

Biểu đồ 2.2: Khối lượng TPCP phát hành theo hình thức phát hành và kỳ hạn phát hành bình quân

(Nguồn: Trần Thị Thu Hương (2019), Phát triển thị trường trái phiếu Việt Nam trong bối cảnh hội nhập tài chính, tr.75)

Biểu đồ trên cho thấy từ năm 2011, việc phát hành TPCP thông qua phương thức đấu thầu chiếm tỷ trọng tăng dần trong các phương thức phát hành TPCP và đến dần trở thành phương thức phát hành chủ yếu, khối lượng phát hành tăng lên và kỳ hạn TPCP được dài ra thuận lợi hơn cho việc quản lý và cơ cấu lại các khoản nợ công.

Trong năm 2018, tổng khối lượng trái phiếu Chính phủ phát hành là 196.797 tỷ đồng, trong đó phát hành theo phương thức đầu thầu là 165.797 tỷ đồng, phát hành theo hình thức riêng lẻ là 31.000 tỷ đồng cho Bảo hiểm xã hội.

Theo phương thức đấu thầu, Kho bạc Nhà nước đã tổ chức 50 phiên phát hành trái phiếu Chính phủ, trong đó tổng khối lượng gọi thầu là 292.150 tỷ đồng, tăng 36,9% so với năm 2017; tổng khối lượng tham gia dự thầu là

651.053 tỷ đồng, tăng 8,2% so với năm 2017; tổng khối lượng trúng thầu là 165.797 tỷ đồng, tăng 4,1% so với năm 2017 [8, tr.20].

Về kỳ hạn phát hành: 100% khối lượng trái phiếu Chính phủ phát hành có kỳ hạn từ 5 năm trở lên; trong đó kỳ hạn từ 10 năm trở lên chiếm 90,3% tổng khối lượng trái phiếu phát hành; kỳ hạn từ 20 năm trở lên chiếm 7,18% khối lượng trái phiếu phát hành.

4%

3%

6%

4%

41%

42%

5 năm 7 năm 10 năm 15 năm 20 năm 30 năm

Biểu đồ 2.3: Khối lượng phát hành TPCP năm 2018 theo kỳ hạn

(Nguồn: Bộ Tài chính (2018), Báo cáo thị trường trái phiếu Việt Nam năm 2018, tr.20)

Kết quả trên cho thấy, đấu thầu TPCP trở thành một trong những phương thức hữu hiệu trong việc huy động vốn của Chính phủ. Tỷ lệ trúng thầu khá cao so với kế hoạch đề ra, đặc biệt đối với các loại TPCP có kỳ hạn 10 năm và 15 năm, thường vượt chỉ tiêu đề ra. Ở chiều ngược lại, tỷ lệ trúng thầu đối với TPCP kỳ hạn 5 năm và 7 năm có xu hướng giảm, thường không đạt kế hoạch đề ra. Điều này cho thấy cần thiết điều chỉnh kế hoạch phát hành TPCP cho phù hợp với nhu cầu của thị trường, giảm lượng huy động vốn đối với TPCP có kỳ hạn 5 năm, 7 năm và 30 năm, tăng lượng huy động vốn đối với TPCP có kỳ hạn 10 năm, 15 năm và 20 năm.

Hiện nay, quy trình đấu thầu TPCP đã được điện tử hóa. Hệ thống đấu thầu trái phiếu điện tử cho phép thành viên đấu thầu có thể nhập phiếu dự thầu từ xa, sửa/hủy phiếu thầu theo diễn biến thị trường, nhận kết quả đấu thầu trực tuyến tức thời, giúp rút ngắn thời gian xét thầu, xác định kết quả đấu thầu và kết nối cơ quan quản lý, tổ chức phát hành, tổ chức thị trường với toàn thể thành viên đầu thầu, tiệm cận với tiêu chuẩn của thị trường chứng khoán phát triển trên thế giới.

Bên cạnh đó, việc công bố danh sách thành viên đáp ứng các chỉ tiêu về vốn, hệ thống, thị phần và tích cực tham gia vào hoạt động đấu thầu của năm trước mới được tiếp tục làm thành viên của năm sau vào cuối mỗi năm trước là biện pháp hữu hiệu góp phần thanh lọc các thành viên tham gia vào hoạt động đấu thầu TPCP.

Mặc dù TPCP phát hành đạt tỷ lệ khá cao trên TTCK nhưng thực tế chứng kiến sự sụt giảm lãi suất trúng thầu TPCP trên tất cả các kỳ hạn được phát hành.Tại thời điểm cuối năm 2018, lãi suất phát hành kỳ hạn 5 năm là 4,2%/năm; kỳ hạn 10 năm là 5,1%/năm; kỳ hạn 15 năm là 5,3%/năm. So với thời điểm cuối năm 2017, lãi suất phát hành tại thời điểm cuối năm 2018 giảm từ 0,18% đến 0,98% đối với tất cả các kỳ hạn. Lãi suất phát hành bình

quân năm 2018 là 4,71%/năm, thấp hơn 1,27%/năm so với mức 5,98%/năm của năm 2017.

Lãi suất trúng thầu của TPCP có xu hướng giảm. Điều này cho thấy thanh khoản hệ thống dồi dào, niềm tin của nhà đầu tư vào TPCP trong trung và dài hạn và xu hướng đầu tư vào công cụ tài chính có sự an toàn. Tuy nhiên, chỉ báo này cũng cho thấy vấn đề giải ngân sau khi huy động TPCP còn chậm dẫn đến khối lượng tiền gửi của KBNN vào các ngân hàng thương mại lớn.

2.2.3.2. Phương thức bảo lãnh phát hành trái phiếu Chính phủ

Điều 16 Nghị định 95/2018/NĐ- CP quy định đấu thầu phát hành TPCP “là phương thức bán trái phiếu Chính phủ thông qua tổ hợp bảo lãnh phát hành” bao gồm: tổ chức bảo lãnh chính và/hoặc các tổ chức đồng bảo lãnh chính và tổ chức bảo lãnh phát hành và/hoặc các tổ chức đồng bảo lãnh phát hành.” Nghị định cũng quy định về chủ thể tổ chức phát hành, về các điều kiện để tổ chức được xem xét làm tổ hợp bảo lãnh phát hành chính. Nghị định cũng cho thấy Việt Nam theo phương thức phát hành bảo lãnh với cam kết chắc chắn mua lại khối lượng không phân phối hết. Quy định này khiến cho tổ chức thực hiện bảo lãnh sẽ phải đối mặt với những rủi ro nhất định. Tuy nhiên, đổi lại tổ chức thực hiện bảo lãnh sẽ được hưởng những lợi ích từ hoạt động này như phí bảo lãnh, phần chênh lệch giá bảo lãnh.

Bên cạnh đó, Thông tư 111/2018/TT-BTC quy định chi tiết về việc lựa chọn thành viên tổ hợp bảo lãnh, về việc tổ chức bảo lãnh TPCP. Để giảm thiểu rủi ro của đợt phát hành, tổ chức phát hành TPCP và tổ chức cam kết bảo lãnh sẽ phải thống nhất trên các phương diện về giá, thời gian phát hành và các yếu tố khác có liên quan giúp làm tăng khả năng thành công của đợt phát hành.

Thực tế trước năm 2011, TPCP phát hành thông qua bảo lãnh chiếm tỷ trọng khá cao trong tổng số TPCP phát hành, tỷ trọng này liên tục tăng cao từ

10% năm 2002 đến gần 70% năm 2010. Nhưng từ năm 2011, khối lượng TPCP phát hành qua kênh này giảm rõ rệt và chỉ tập trung vào phát hành các TPCP có hạn dài 10, 15 năm. Đến nay, việc phát hành TPCP theo phương thức bảo lãnh cũng được thực hiện với khối lượng không nhiều, “chủ yếu đối với phát hành lần đầu các sản phẩm mới mang tính chất thăm dò nhu cầu và mức lãi suất thị trường hoặc phát hành cho các tổ chức tài chính, bảo hiểm mua khối lượng lớn, không thực hiện đối với các cá nhân riêng lẻ” [52].

Việc phát hành TPCP theo phương thức bảo lãnh chiếm tỷ lệ không lớn trên tổng khối lượng vốn huy động từ TPCP. Phiên phát hành đầu tiên theo phương thức này của năm 2019 là vào ngày 9 tháng 9, “tổng khối lượng gọi thầu

1.000 tỷ đồng tại các kỳ hạn 10 năm (500 tỷ đồng) và 15 năm (500 tỷ đồng).

Kết quả, trái phiếu kỳ hạn 10 năm có 5 thành viên dự thầu, huy động được 122 tỷ đồng với lãi suất trúng thầu 4,4%/năm.

Trái phiếu kỳ hạn 15 năm có 7 thành viên dự thầu, huy động thành công 500 tỷ đồng với lãi suất trúng thầu 4,75%/năm” [52].

2.2.3.3. Phát hành riêng lẻ trái phiếu Chính phủ

Theo Nghị định 95/2018/NĐ- CP, phát hành riêng lẻ TPCP “là phương thức bán trực tiếp trái phiếu Chính phủ cho từng đối tượng mua”.

Kho bạc Nhà nước xây dựng phương án phát hành trái phiếu Chính phủ theo phương thức riêng lẻ báo cáo Bộ Tài chính chấp thuận. Trên cơ sở phương án phát hành riêng lẻ được Bộ Tài chính chấp thuận Kho bạc Nhà nước ban hành quyết định phát hành trái phiếu và trực tiếp tổ chức phát hành và thanh toán gốc, lãi trái phiếu đối với từng đợt phát hành. Phương án phát hành riêng rẻ bao gồm các nội dung cơ bản như: đối tượng mua trái phiếu; Khối lượng dự kiến phát hành; Kỳ hạn trái phiếu; Lãi suất dự kiến; Thời gian dự kiến phát hành.

Phương thức phát hành riêng lẻ có thể được phát hành trực tiếp tại KBNN hoặc KBNN trực thuộc cấp tỉnh hoặc cấp huyện.