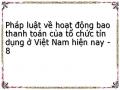

Biểu đồ 2.2: Doanh thu BTT nội địa và BTT quốc tế từ năm 2005 đến năm 2012 (đơn vị Triệu EUR)

9

8186 90

65

67

4

25

2

61

Có thể bạn quan tâm!

-

Phân Loại Các Hình Thức Bao Thanh Toán Theo Pháp Luật Việt

Phân Loại Các Hình Thức Bao Thanh Toán Theo Pháp Luật Việt -

Quyền Và Nghĩa Vụ Của Đơn Vị Bao Thanh Toán

Quyền Và Nghĩa Vụ Của Đơn Vị Bao Thanh Toán -

Đánh Giá Thực Trạng Hoạt Động Bao Thanh Toán Ở Nước Ta Hiện

Đánh Giá Thực Trạng Hoạt Động Bao Thanh Toán Ở Nước Ta Hiện -

Một Số Giải Pháp Hoàn Thiện Pháp Luật Và Nâng Cao Hiệu Quả Hoạt Động Bao Thanh Toán Ở Nước Ta

Một Số Giải Pháp Hoàn Thiện Pháp Luật Và Nâng Cao Hiệu Quả Hoạt Động Bao Thanh Toán Ở Nước Ta -

Giải Pháp Nâng Cao Hiệu Quả Hoạt Động Nghiệp Vụ Bao Thanh

Giải Pháp Nâng Cao Hiệu Quả Hoạt Động Nghiệp Vụ Bao Thanh -

Pháp luật về hoạt động bao thanh toán của tổ chức tín dụng ở Việt Nam hiện nay - 12

Pháp luật về hoạt động bao thanh toán của tổ chức tín dụng ở Việt Nam hiện nay - 12

Xem toàn bộ 112 trang tài liệu này.

40

21

5

2

0

4

4143

5

0 2 2

1516

1

2

5

5

100

80

60

40

20

0

2005 2006 2007 2008 2009 2010 2011 2012

Quốc tế Nội địa Tổng doanh thu

( Nguồn www.factor-chain.com Factors Chain International)

Nhìn vào biểu đồ, ta dễ dàng nhận thấy, khoảng cách giữa doanh thu BTT nội địa và BTT quốc tế đang dần được thu hẹp. Với khởi điểm năm 2005, nước ta chưa có doanh số BTT quốc tế, có nghĩa, hoạt động BTT chỉ thực hiện đối với BTT nội địa. Qua các năm 2006, 2007, 2008, 2009 tổng doanh số BTT tăng một cách nhanh chóng từ 2 triệu EUR lên đến 85 triệu EUR, nhưng doanh số BTT quốc tế vẫn ở con số 5 triệu EUR chỉ chiếm 1/19 so với tổng doanh thu, đây là một con số quá khiêm tốn. Tuy nhiên, đến năm 2010, doanh số BTT quốc tế đã đạt mức 25 triệu EUR tăng gấp 5 lần so với năm 2009 và giữ tương đối ổn định đến năm 2012, mặc dù tổng doanh thu BTT năm 2010 giảm mạnh so với năm 2009. Đây được xem như một nỗ lực đáng mừng trong hội nhập quốc tế của nước ta, thúc đẩy xuất – nhập khẩu phát triển, tạo được niềm tin trong kinh doanh đồng thời với các bên tham gia BTT quốc tế.

2.3. Một số khó khăn vướng mắc trong pháp luật, nghiệp vụ bao thanh toán của tổ chức tín dụng ở Việt Nam

2.3.1. Một số bất cập trong Quyết định 1096/2004/QĐ-NHNN và Quyết định số 30/2008/QĐ-NHNN

Quy chế 1096 đã quy định những vấn đề cơ bản trong hoạt động bao thanh toán. Tuy nhiên, Quy chế này vẫn còn nhiều bất cập và hạn chế. Chính vì thế, các ngân hàng thương mại, công ty tài chính vẫn chưa mạnh dạn triển khai rộng rãi hoạt động này.

- Theo Quy chế này, bao thanh toán được định nghĩa “một hình thức cấp tín dụng của tổ chức tín dụng cho bên bán hàng thông qua việc mua lại các khoản phải thu phát sinh từ việc mua bán hàng hóa, cung ứng dịch vụ đã được bên bán hàng và bên mua hàng thỏa thuận trong hợp đồng mua, bán hàng hóa, cung ứng dịch vụ”.

+ Việc định nghĩa bao thanh toán chỉ là “một hình thức cấp tín dụng” đã khiến toàn bộ nội dung quy chế này lệch ra khỏi bản chất của nghiệp vụ bao thanh toán. Quan niệm này không thống nhất với quan niệm phổ biến về bao thanh toán trên thế giới. Bên cạnh chức năng tài trợ, đơn vị bao thanh toán còn cung cấp chức năng theo dõi sổ sách, thu nợ tiền hàng và bảo hiểm rủi ro. Đây chính là điểm khác nhau cơ bản của bao thanh toán so với việc cấp tín dụng thông thường.

+ Đồng thời, định nghĩa bao thanh toán là “hình thức cấp tín dụng của tổ chức tín dụng cho bên bán hàng thông qua việc mua lại các khoản phải thu”. Điều này đã tạo sự nhập nhằng, khó hiểu vì quan hệ tín dụng và quan hệ mua bán là hai mối quan hệ tách biệt nhau.

- Theo định nghĩa, bao thanh toán chỉ là hình thức cấp tín dụng, nên khoản ứng trước chỉ đơn thuần là khoản cho vay, còn khoản phải thu vẫn là

59

tài sản thuộc sở hữu của người bán. Chính sự không chính xác trong định nghĩa nghiệp vụ bao thanh toán đã dẫn đến những rủi ro tiềm ẩn đối với đơn vị bao thanh toán trong việc chuyển giao quyền đòi nợ từ người bán sang đơn vị bao thanh toán. Pháp luật hiện nay vẫn chưa có quy định liên quan đến việc xác lập mối quan hệ này.

- Cũng theo Quy chế 1096, chỉ các tổ chức tín dụng mới được thực hiện nghiệp vụ bao thanh toán. Quy định trên không hợp lý vì nó gây khó khăn cho các doanh nghiệp có uy tín, có năng lực về tài chính và thẩm định khách hàng muốn cung cấp dịch vụ này.

- Đặc điểm của bao thanh toán là không dùng hối phiếu để tài trợ và giải quyết mọi tranh chấp thương mại mà chỉ cần có hợp đồng và các hóa đơn thương mại đã được đóng dấu chuyển quyền sở hữu. Hợp đồng bao thanh toán cũng như các hợp đồng thương mại khác sẽ được xem như là cơ sở pháp lý để khi có tranh chấp, sẽ đưa ra trọng tài kinh tế hoặc tòa án thương mại để xét xử. Nhưng ở Việt Nam, hiệu lực hợp đồng và thậm chí hiệu lực quyết định của trọng tài kinh tế hay phán quyết của tòa thương mại vẫn còn bị xem nhẹ. Rất nhiều trường hợp bên vi phạm hợp đồng, không tuân thủ phán quyết của trọng tài và tòa án, xem thường pháp luật.

- Mặt khác, trên lý thuyết, khởi kiện tại tòa án được xem là cứu cánh cuối cùng và hiệu quả nhất của ngân hàng để thu hồi các khoản nợ khi con nợ cố tình lẫn tránh nghĩa vụ khi đến hạn. Nhưng thực tế cho thấy việc khởi kiện tại tòa án chưa thực sự là phương thức hiệu quả để bảo vệ quyền lợi cho chủ nợ. Thủ tục tố tụng kinh tế và dân sự còn quá phức tạp, kéo dài thời gian, chi phí kiện tụng tốn kém, công tác thi hành án còn nhiều bất cập,… Sau một chặng đường dài tốn kém thời gian và tiền bạc, kết quả là ngân hàng vẫn đứng trước nguy cơ không thu hồi được khoản nợ. Điều này

xuất phát từ thủ tục tố tụng thương mại và dân sự ở Việt Nam gần giống nhau. Trước pháp đình, nguyên đơn phải chứng minh được là mình bị thiệt hại do bị đơn không thực hiện nhĩa vụ, đây là điều không dễ thực hiện. Và khi bị đơn kháng án, việc thi hành án sẽ lập tức bị đình chỉ vô thời hạn.

2.3.2. Nhận thức về bao thanh toán còn tương đối mới mẻ

Tuy Quy chế hoạt động bao thanh toán của các tổ chức tín dụng có hiệu lực từ ngày 01/10/2004 nhưng đến nay, đối với các doanh nghiệp Việt Nam hiểu biết về bao thanh toán còn hạn chế. Các doanh nghiệp lớn có một chút am hiểu về sản phẩm bao thanh toán do được các ngân hàng tiếp thị hoặc thông qua các diễn đàn doanh nghiệp, diễn đàn phát triển kinh tế còn đa số các doanh nghiệp Việt Nam hiện nay vẫn còn rất mơ hồ khi nghe nhắc đến nghiệp vụ bao thanh toán. Từ đó, họ không có khái niệm sử dụng dịch vụ cũng như lựa chọn dịch vụ phù hợp với việc kinh doanh của doanh nghiệp mình.

2.3.3. Chi phí bao thanh toán khá cao gây e ngại cho các doanh nghiệp

Bao thanh toán là một nghiệp vụ có nhiều rủi ro, đặc biệt là rủi ro từ phía người mua. Vì vậy, dịch vụ bao thanh toán có chi phí tương đối cao, trung bình khoảng 3 - 5% doanh thu. Chi phí cao bởi vì ngoài chi phí để gánh chịu rủi ro, còn bao gồm chi phí quản lý sổ sách, chi phí chuyển phát nhanh và các chi phí phụ khác. Điều này gây tâm lý e ngại cho các doanh nghiệp khi sử dụng dịch vụ bao thanh toán.

hàng

2.3.4. Sản phẩm bao thanh toán chưa có sức hấp dẫn đối với khách

Xét về mặt lý thuyết, bao thanh toán khắc phục được tình trạng cho vay

dựa trên tài sản thế chấp của tín dụng ngân hàng. Nhưng thực tế ở Việt Nam,

61

tài sản đảm bảo vẫn là vấn đề tiên quyết để nhận được nguồn tài trợ từ các tổ chức tín dụng. Chính việc ngân hàng đòi hỏi bên bán phải có tài sản đảm bảo đã làm giảm đi ưu thế của dịch vụ bao thanh toán, đồng thời cũng đã làm mất đi bản chất của dịch vụ này.

Mặt khác, dịch vụ bao thanh toán của ngân hàng chưa thật tiện lợi, hệ thống thông tin tín dụng còn thiếu thốn nên để tránh rủi ro, ngân hàng đưa ra những điều kiện rất khó đáp ứng, có đòi hỏi cao đối với khách hàng như phải chứng minh uy tín của bên mua hàng, các khoản phải thu phải thật sự an toàn hay phải có sự bảo lãnh của định chế tài chính khác. Đây thật sự là điều kiện khó khăn đối với doanh nghiệp khi sử dụng dịch vụ, nhất là các doanh nghiệp vừa và nhỏ.

Ở Việt Nam d ịch vụ bao thanh toán còn khá mới mẻ và để đảm bảo an toàn, ngân hàng chỉ thực hiện bao thanh toán có quyền truy đòi. Điều này cũng được xem là một cản trở lớn đối với sự phát triển dịch vụ này tại Việt Nam. Nó làm cho các doanh nghiệp có tâm lý không muốn sử dụng dịch vụ.

Ngoài ra, bên bán hàng muốn được ngân hàng thực hiện bao thanh toán, khách hàng của bên bán (bên mua hàng) phải được đơn vị bao thanh toán cấp hạn mức tín dụng. Điều này thật sự vô lý, và đã gây khó khăn cho các doanh nghiệp khi sử dụng dịch vụ bao thanh toán.

2.3.5. Hạn chế của trình độ hiểu biết về luật pháp, điều ước và tập quán quốc tế

Sự không thống nhất các qui định về bao thanh toán cũng tạo một rào cản lớn cho sự phát triển của bao thanh toán quốc tế. Bởi vì bao thanh toán quốc tế không những chỉ chịu sự điều tiết của GRIF (General rules for international factoring), mà còn chịu sự điều tiết của luật pháp tại quốc gia của các bên liên quan trong hợp đồng. Ví dụ như: theo GRIF thì không cần

phải có xác nhận của người mua đồng ý thanh toán cho đơn vị bao thanh toán. Tuy nhiên, theo Quy chế bao thanh toán tại Việt Nam thì phải có xác nhận này thì hợp đồng bao thanh toán giữa bên bán và tổ chức bao thanh toán mới có hiệu lực. Sự không thống nhất này gây khó khăn cho bên bán và đơn vị thực hiện bao thanh toán.

Mặt khác, mỗi một quốc gia có những qui định cũng như tập quán riêng. Vì vậy, để nắm bắt, am hiểu tất cả các luật lệ quốc tế, điều này thật không đơn giản. Và chính việc không am hiểu luật pháp quốc tế sẽ dễ dẫn đến việc tranh chấp, thua kiện khi ra tòa.

2.3.6. Quan hệ với thị trường nước ngoài còn hạn chế

Trong bao thanh toán quốc tế, người mua và tổ chức bao thanh toán xuất khẩu ở hai quốc gia khác nhau, vì thế việc thẩm định người mua rất khó khăn. Nhất thiết cần phải có sự tham gia hỗ trợ của một tổ chức bao thanh toán tại quốc gia người mua (đơn vị bao thanh toán nhập khẩu). Do đó, một ngân hàng muốn thực hiện bao thanh toán quốc tế tốt, cần phải có mối quan hệ rộng rãi với các tổ chức bao thanh toán khác trên thế giới. Nhưng đa số các ngân hàng Việt Nam hiện nay chưa đủ điều kiện để mở các chi nhánh tại nước ngoài. Hơn nữa, mối quan hệ với các ngân hàng, đơn vị bao thanh toán nước ngoài còn nhiều hạn chế. Đây thực sự là một khó khăn rất lớn của các ngân hàng Việt Nam.

63

KẾT LUẬN CHƯƠNG 2

1. Khung pháp lý cơ bản điều chỉnh hoạt động BTT ở nước ta, được qui định tương đối rõ ràng và cụ thể về khái niệm, chủ thể tham gia, đối tượng, hợp đồng, qui trình thực hiện BTT. Đây được xem như nền tảng cơ bản hành lang pháp lý cho hoạt động BTT ở nước ta, tạo điều kiện cho các bên tham gia hoạt động BTT chủ động tìm hiểu và thực hiện theo các qui định của pháp luật, hạn chế tối đa những rủi ro.

2. Đánh giá đúng pháp luật phải dựa vào thực tiễn hoạt động để xác định khó khăn, vướng mắc gây cản trở sự phát triển của hoạt động BTT. Thực trạng hoạt động BTT của nước ta hiện nay, xác định nguyên nhân là căn cứ quan trọng trong việc tìm giải pháp khắc phục.

CHƯƠNG 3 - GIẢI PHÁP HOÀN THIỆN, NÂNG CAO HIỆU QUẢ PHÁP LUẬT VÀ NGHIỆP VỤ BAO THANH TOÁN CỦA TỔ CHỨC TÍN DỤNG Ở VIỆT NAM

3.1. Đánh giá những thuận lợi để phát triển hoạt động bao thanh toán ở Việt Nam hiện nay

3.1.1. Bao thanh toán nội địa

Ở Việt Nam BTT cò khá mới mẻ, các ngân hàng đang dần tiếp cận và mở rộng dịch vụ. Theo quan điểm đổi mới của một số ngân hàng trong nước, song song với các sản phẩm dịch vụ hiện hữu, dịch vụ BTT cần phát triển thành một trong những hoạt động kinh doanh chính của mình. Với dịch vụ BTT, các ngân hàng lớn trên thế giới nhận thấy có thể mở rộng mối liên hệ với khách hàng của họ trong một số ngành công nghiệp. Hơn nữa, họ có thể tiến hành dịch vụ cho các ngân hàng đại lý có các khách hàng cần đến các dịch vụ BTT. Các NH Việt Nam cũng đang dần tiếp cận suy nghĩ này và đánh giá thị trường Việt Nam đầy năng động và triển vọng với dân số 90 triệu người và hàng ngàn doanh nghiệp.

Hiện nay, có không ít các ngân hàng thương mại đang duy trì hình thức cho vay chi phí sản xuất hàng hoá hoặc thu mua hàng và cho vay luân chuyển hàng hoá. Cho vay như thế đưa đến việc doanh nghiệp sẽ ỷ lại vào vốn tín dụng của ngân hàng thương mại. Do vậy, việc cho vay chi phí sản xuất và cho vay luân chuyển hàng hoá sẽ khiến ngân hàng thương mại chịu rủi ro cùng doanh nghiệp: một khi hàng hoá không tiêu thụ được, khoản nợ sẽ rất khó thu hồi. Trong khi đó, sử dụng dịch vụ BTT, các ngân hàng thương mại cung ứng vốn cho doanh nghiệp tiếp tục chu kỳ sản xuất sau, nhưng ngân hàng thương mại ấy thu nợ bằng tiền hàng hoá bán chịu của chu kỳ sản xuất trước nên mức

65