64.073.615 nghìn đồng. Năm 2019, giá trị doanh thu giảm 561.403 nghìn đồng tương đương giảm 0,87% so với năm 2018. Năm 2020, giá trị doanh thu giảm mạnh chỉ còn 57.697.725 nghìn đồng, giảm 6.126.378 nghìn đồng tương đương giảm 9,60% so với năm 2020.

Doanh thu bán hàng và cung cấp dịch vụ: chiếm tỷ trọng rất cao trong cơ cấu tổng doanh thu của công ty. Năm 2018, doanh thu bán hàng và cung cấp dịch vụ của Công ty đạt 64.073.615 nghìn đồng, chiếm 99,52% trong cơ cấu tổng doanh thu. Năm 2019, doanh thu bán hàng và cung cấp dịch vụ giảm 875.781 nghìn đồng tương đương giảm 1,37% so với năm 2018. Năm 2020, doanh thu bán hàng và cung cấp dịch vụ giảm

5.872.498 nghìn đồng tương đương giảm 9,29% so với năm 2019. Sự giảm xuống của doanh thu bán hàng và cung cấp dịch vụ chủ yếu đến từ việc đối tác cắt giảm đơn hàng. Nguyên nhân là do tác động tiêu cực của đại dịch Covid-19 trên toàn thế giới, khủng hoảng kinh tế dẫn đến nhu cầu về hàng may mặc của người tiêu dùng giảm theo, đặc biệt là tại Mỹ và EU (đây là thị trường xuất khẩu chủ yếu của công ty). Các đối tác tại các thị trường này đã giảm một phần đơn hàng dẫn đến doanh thu giảm. Trong những năm tiếp theo công ty nên có những phương án mới để thu hút khách hàng nhằm tăng nguồn thu cho công ty.

Doanh thu từ hoạt động tài chính chủ yếu là từ các khoản thu chiết khấu thanh toán, các khoản thu từ lãi tiền gửi nên chiếm tỷ lệ rất ít. Doanh thu từ hoạt động tài chính chiếm tỷ trọng rất nhỏ trong cơ cấu tổng doanh thu của công ty. Nhưng chỉ tiêu này cũng góp phần làm tăng giá trị thu về cho công ty. Năm 2018, tỷ trọng của doanh thu từ hoạt động là 307.824 nghìn đồng chỉ chiếm 0,48% trong cơ cấu tổng doanh thu. Năm 2019 là 626.269 nghìn đồng tăng 318.444 nghìn đồng so với năm 2018. Năm 2020, đạt 318.444 nghìn đồng giảm so với năm 2019.

2.1.8.2. Tình hình chi phí

Chi phí là chỉ tiêu chất lượng phản ánh tổng hợp mọi hoạt động kinh doanh của doanh nghiệp. Thông qua chỉ tiêu này có thể đánh giá trình độ quản lý kinh doanh, tình hình sử dụng lao động, vật tư tiền vốn trong kỳ của doanh nghiệp.

Đối với từng doanh nghiệp việc hạ thấp chi phí kinh doanh là điều kiện cần thiết để hạ giá thành sản phẩm, hàng hoá, tăng doanh thu, tăng lợi nhuận và tăng hiệu quả kinh doanh cho doanh nghiệp. Muốn hạ thấp được chi phí kinh doanh, doanh nghiệp một mặt quán triệt nguyên tắc tiết kiệm và mặt khác phải phân tích các nhân tố ảnh hưởng đến việc hình thành chi phí kinh doanh và đặc điểm sản xuất kinh doanh của doanh nghiệp thương mại trong kỳ, chỉ trên cơ sở đó mới đề ra được phương hướng và biện pháp hạ thấp chi phí kinh doanh sát thực, tăng cường hiệu quả hoạt động kinh doanh trong DN.

Khóa luận tốt nghiệp GVHD: TS. Lê Thị Phương Thanh

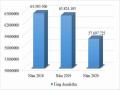

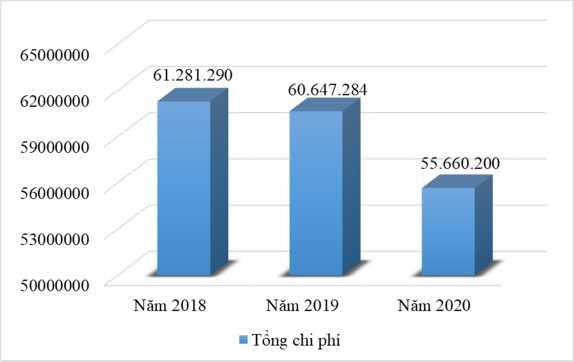

Bảng 2.5: Tình hình chi phí và cơ cấu chi phí của Công ty giai đoạn 2018 – 2020

ĐVT: Nghìn đồng

2018 | 2019 | 2020 | 2019/2018 | 2020/2019 | ||||||

Giá trị | % | Giá trị | % | Giá trị | % | +/- | % | +/- | % | |

Giá vốn bán hàng | 52.373.253 | 85,46 | 51.033.867 | 84,15 | 48.012.968 | 86,26 | -1.339.386 | -2,56 | -3.020.899 | -5,92 |

Chi phí tài chính | 3.601 | 0,01 | 253.568 | 0,42 | 118.366 | 0,21 | 249.967 | 6941,60 | -135.202 | -53,32 |

Chi phí bán hàng | 1.455.437 | 2,38 | 1.473.342 | 2,43 | 1.317.855 | 2,37 | 17.905 | 1,23 | -155.487 | -10,55 |

Chi phí quản lý DN | 7.314.812 | 11,94 | 7.863.974 | 12,97 | 6.173.011 | 11,09 | 549.162 | 7,51 | -1.690.963 | -21,50 |

Chi phí khác | 134.186 | 0,22 | 22.532 | 0,04 | 38.000 | 0,07 | -111.654 | -83,21 | 15.468 | 68,65 |

Tổng chi phí | 61.281.290 | 100 | 60.647.284 | 100 | 55.660.200 | 100 | -634.006 | -1,03 | -4.987.084 | -8,22 |

Có thể bạn quan tâm!

-

Quy Trình Tổ Chức Thực Hiện Hợp Đồng Xuất Khẩu Của Công Ty

Quy Trình Tổ Chức Thực Hiện Hợp Đồng Xuất Khẩu Của Công Ty -

Máy Móc Và Trang Thiết Bị Chính Của Công Ty Dùng Trong Sxkd

Máy Móc Và Trang Thiết Bị Chính Của Công Ty Dùng Trong Sxkd -

Tình Hình Tài Sản Nguồn Vốn Của Công Ty Giai Đoạn 2018 - 2020

Tình Hình Tài Sản Nguồn Vốn Của Công Ty Giai Đoạn 2018 - 2020 -

Chỉ Tiêu Đánh Giá Hoạt Động Xuất Khẩu Theo Chiều Rộng

Chỉ Tiêu Đánh Giá Hoạt Động Xuất Khẩu Theo Chiều Rộng -

Tỷ Xuất Ngoại Tệ Xuất Khẩu Của Công Ty Giai Đoạn 2018 – 2020

Tỷ Xuất Ngoại Tệ Xuất Khẩu Của Công Ty Giai Đoạn 2018 – 2020 -

Phân tích hoạt động xuất khẩu hàng may mặc tại Công ty Cổ Phần May Trường Giang - 14

Phân tích hoạt động xuất khẩu hàng may mặc tại Công ty Cổ Phần May Trường Giang - 14

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Phòng Kế toán – Tài chính)

Biểu đồ 2.6: Tình hình tổng chi phí của Công ty giai đoạn 2018 – 2020

Qua bảng 2.5 và hình 2.6, ta thấy chi phí bao gồm: giá vốn hàng bán, chi phí tài chính, chi phí bán hàng, chi phí quản lí DN và chi phí khác. Nhìn chung thì tổng chi phí của công ty có xu hướng giảm qua các năm. Năm 2018, tổng chi phí là 61.281.290 nghìn đồng. Năm 2019, tổng chi phí giảm 634.007 nghìn đồng tương đương với giảm 1,03% so với năm 2018. Đến năm 2020, tổng chi phí tiếp tục giảm 4.987.084 nghìn đồng tương đương với giảm 8.22% so với năm 2019. Sự giảm xuống của chi phí phụ thuộc vào các yếu tố sau:

Giá vốn bán hàng: Giá vốn hàng bán chiếm tỷ trọng cao nhất trong cơ cấu tổng chi phí của công ty. Có xu hướng giảm qua các năm. Năm 2018 giá vốn hàng bán là

52.37.253 nghìn đồng. Năm 2019 là 51.033.867 nghìn đồng giảm 1.339.386 nghìn đồng tương đương giảm 2,56% so với năm 2018. Đến năm 2020, giảm 3.020.899 nghìn đồng tương đương giảm 5.92% so với năm 2019. Giá vốn hàng bán của công ty chủ yếu là tiền lương và tiền bảo hiểm cho người lao động. Nguyên nhân chủ yếu của sự giảm này là do số lượng người lao động giảm dần qua các năm nên chí phí mà công ty trả lương và đóng bảo hiểm cho người lao động ít hơn. Năm 2020 đơn đặt hàng giảm

lượng sản phẩm gia công ít đi kéo theo đó là tiền lương trả cho người lao động cũng bị ảnh hưởng theo vì hình thức trả lương của TGC là theo số lượng sản phẩm làm ra. Ngoài ra còn một số các yếu tố đầu vào khác như là điện, nước, thuế,… cũng tăng lên. Do đó, công ty cần phải tính toán hợp lý tiêu chí giá vốn hàng bán này làm sao có thể làm thỏa mãn mức độ hài lòng cho người lao động và vừa đảm bảo được mức chi phí này tăng quá cao để ảnh hưởng đến lợi nhuận công ty.

Chi phí tài chính: Chi phí tài chính chiếm tỷ trọng rất thấp trong cơ cấu tổng chi phí của Công ty. Chi phí tài chính biến động phức tạp qua 3 năm. Cụ thể, năm 2018 chi phí tài chính là 3.601 nghìn đồng. Năm 2019, chi phí tài chính tăng lên mạnh lên đến 249.967 nghìn đồng so với năm 2018. Nguyên nhân là do trong năm này công ty đã sử dụng nguồn vốn vay chưa hợp lý. Đến năm 2020, chi phí tài chính lại giảm xuống còn

118.366 nghìn đồng tương đương với giảm 8,51% so với năm 2019.

Chi phí bán hàng: chi phí bán hàng chiếm tỷ trọng nhỏ trong cơ cấu tổng chi phí của công ty và biến động phức tạp qua các năm. Cụ thể năm 2019, chi phí bán hàng là

1.473.342 nghìn đồng tăng 17.905 nghìn đồng tương đương tăng 1,23% so với năm 2018. Đến năm 2020, thì chi phí bán hàng giảm 155.487 nghìn đồng tương đương giảm 5,98% so với năm 2019. Nguyên nhân của sự giảm này là do công ty đã kiểm soát tốt các chi phí nhân viên (đóng gói, vận chuyển); bao bì; khấu hao…

Chi phí quản lí DN: Chi phí quản lí DN có sự biến động phức tạp. Chi phí quản lí DN tăng vào năm 2019 và đến năm 2020 lại giảm xuống. Cụ thể là năm 2019 chi phí quản lí DN tăng thêm 549.162 nghìn đồng tương đương tăng 7,51% so với năm 2018. Năm 2020, giảm mạnh lên đến 1.690.963 nghìn đồng tương ứng giảm 21,50%. Chi phí này chủ yếu tập trung nhiều vào cán bộ công nhân viên ở công ty, nhân công và các chi phí khác tham gia vào việc quản lý, hoàn thành các đơn hàng, hợp đồng xuất khẩu.

Chi phí khác: Chi phí khác bao gồm chi phí đi công tác và chi phí khác. Chi phí khác chiếm tỷ trọng nhỏ nhất trong cơ cấu tổng chi phí của Công ty và nó biến động rất phức tạp. Nguyên nhân phát sinh những chi phí này là do nguồn nguyên liệu sản xuất

của công ty chủ yếu là nguồn NPL nhập khẩu nên cán bộ XNK của công ty phải

thường xuyên đến cảng tàu để kiểm tra hàng và nhận hàng trong mỗi lần nhập hàng về.

Nhìn chung thì chi phí của công ty trong giai đoạn 2018 – 2020 có sự biến động rất phức tạp. Qua phân tích này, công ty cần nổ lực hơn và đưa ra nhiều biện pháp hơn nữa trong công tác tiết kiệm chi phí để có chi phí ổn định qua các năm và đảm bảo về lợi nhuận của công ty.

2.1.8.3. Tình hình lợi nhuận

Lợi nhuận là một yếu tố có vai trò hết sức quan trọng trong việc phân tích đánh giá kết quả sản xuất kinh doanh, phản ánh kết quả của việc sử dụng các yếu tố cơ bản của quá trình sản xuất như nguyên liệu, lao động, tài sản cố định…. Vì vậy, để có thể phân tích đánh giá kết quả sản xuất kinh doanh của doanh nghiệp, chúng ta cần phân tích tình hình lợi nhuận trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp.

Khóa luận tốt nghiệp GVHD: TS. Lê Thị Phương Thanh

Bảng 2.6: Tình hình lợi nhuận của Công ty giai đoạn 2018 – 2020

ĐVT: Nghìn đồng

2018 | 2019 | 2020 | 2019/2018 | 2020/2019 | |||

+/- | % | +/- | % | ||||

Tổng doanh thu | 64.385.506 | 63.824.103 | 57.697.725 | -561.403 | -0,87 | -6.126.378 | -9,60 |

Tổng chi phí | 61.281.290 | 60.647.284 | 55.660.200 | -634.007 | -1,03 | -4.987.084 | -8,22 |

LNTT | 3.104.216 | 3.176.819 | 2.037.525 | 72.603 | 2,34 | -1.139.294 | -35,86 |

Thuế TNDN | 722.377 | 664.584 | 361.803 | -57.793 | -8,00 | -302.781 | -45,56 |

LNST | 2.381.839 | 2.512.236 | 1.675.722 | 130.396 | 5,47 | -836.514 | -33,30 |

(Nguồn: Phòng Kế toán – Tài chính)

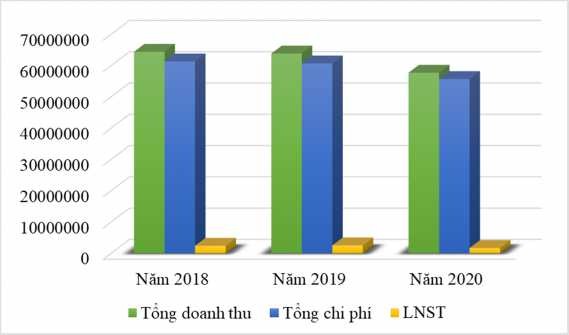

Biểu đồ 2.7: Tình hình biến động doanh thu, chi phí và lợi nhuận sau thuế

của Công ty giai đoạn 2018 – 2020

LNST là một chỉ tiêu quan trọng phản ánh kết quả kinh doanh của mỗi công ty. Qua bảng 2.6 và hình 2.7, ta thấy các chỉ tiêu tổng doanh thu, chi phí và lợi nhuận của Công ty đều giảm dần qua các năm. Các chỉ tiêu doanh thu của công ty trong giai đoạn 2018

- 2020 giảm, phần lợi nhuận sau thuế kéo theo đó cũng giảm qua các năm. Cụ thể năm 2018, LNST là 2.381.839 nghìn đồng. Năm 2019 phần LNST tăng 130.396 nghìn đồng tương đương tăng 5,47% so với năm 2018 nhờ công ty kiểm soát tốt chi phí nên đạt được mức lợi nhuận tăng. Đến năm 2020 thì phần LNST giảm đến 836.514 nghìn đồng tương đương giảm 33,30% so với năm 2019. Nguyên nhân của sự giảm này là do công ty tổng chi phí của công ty khá cao và ngoài ra đơn hàng giảm do ảnh hưởng của dịch Covid-19 là nguyên nhân dẫn đến lợi nhuận TGC giảm. Vì vậy, công ty cần phải nỗ lực cố gắng đưa ra các biện pháp để kiểm soát chi phí đầu vào để có kết quả hoạt động SXKD ngày càng tốt hơn.

2.2. Phân tích hoạt động xuất khẩu hàng may mặc của Công ty Cổ Phần May Trường Giang giai đoạn 2018 - 2020

Các chỉ tiêu đánh giá hoạt động xuất khẩu