- Mạng lưới rộng khắp trên toán quốc

* Khách quan

Khách hàng đến gửi tại Ngân hàng BIDV vẫn tăng cao so với các NHTM khác mặc dù tình hình biến động về lãi suất 2012 rất phức tạp NHNN liên tuc điều chỉnh lãi suất huy động. Nhưng do Ngân hàng BIDV có lượng khách hàng truyền thống, vị thế của Ngân hàng đã có ảnh hưởng rất lớn đến tâm lý và hình ảnh thương hiệu BIDV đã đi sâu vào tâm trí khách hàng do thương hiệu lâu đời trong hệ thống NHTM.

2.2.3. Thực trạng công tác cho vay của BIDV giai đoạn 2009-30/06/2012

2.2.3.1. Phân tích kết quả cho vay của BIDV giai đoạn 2009-30/06/2012

Hoạt động tín dụng: Hoạt động tín dụng luôn là hoạt động cốt lõi trong sự phát triển của BIDV. Đến cuối năm 2011, BIDV có tổng dư nợ tín dụng đạt 293.937 tỷ đồng (bao gồm cho vay bằng nguồn vốn ODA, ủy thác). Đây là năm thứ hai liên tiếp, BIDV là một trong hai Ngân hàng có thị phần dư nợ tín dụng lớn nhất tại Việt Nam. Hoạt động tín dụng cũng là hoạt động thu lãi rất quan trọng trong tổng doanh thu của BIDV (năm 2011 và 2010, tỷ lệ thu nhập lãi thuần/Tổng thu nhập hoạt động chiếm lần lượt 82% và 80%).

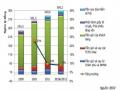

- Quy mô và tốc độ tăng trưởng tín dụng : Giai đoạn 2009 – 2011, tăng trưởng tín dụng bình quân của BIDV là 22,3%, thấp hơn so với toàn ngành Ngân hàng là 26,9% do mục tiêu của BIDV giai đoạn này là kiểm soát và quản lý chất lượng tín dụng, cơ cấu lại nền khách hàng và chuyển dịch cơ cấu tín dụng. Năm 2011, thực hiện chỉ đạo của Chính phủ và NHNN về kiểm soát tín dụng để góp phần kiềm chế lạm phát, BIDV đã thực hiện nhiều biện pháp để kiểm soát tốc độ tăng trưởng tín dụng. Dư nợ tín dụng tại 30/06/2012 tăng trưởng 10,83% so với thời điểm 31/12/2011, được kiểm soát theo đúng chỉ đạo kế hoạch tăng trưởng tín dụng của HĐQT BIDV và đảm bảo tuân thủ chỉ đạo của NHNN tại Chỉ thị 01/CT-NHNN. Tăng trưởng tín dụng được kiểm soát chặt chẽ gắn với chất lượng tín dụng, tập trung ưu tiên vốn cho sản xuất và xuất khẩu, các công trình trọng điểm quốc gia, hỗ trợ phát triển các DNVVN và công nghiệp phụ trợ. Tốc độ tăng trưởng tín dụng giai đoạn 2009- 30/06/2012

Hình 8: Tốc độ tăng trưởng tín dụng giai đoạn 2009- 30/06/2012

2009

2010 2011

30/6/2012

- Cơ cấu tín dụng theo thời hạn cho vay

Nguồn: BIDV

Bảng 13: Dư nợ cho vay theo kỳ hạn giai đoạn 2009-2012

Đơn vị tính :Triệu đồng, %

2009 | 2010 | 2011 | 2012 | |||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | |

Nợ ngắn hạn | 110.271 | 53,4% | 133.583 | 52,5% | 161.960 | 55,1% | 180.890 | 55,5% |

Nợ trung hạn | 33.426 | 16,2% | 39.575 | 15,6% | 35.673 | 35.673 | 38.364 | 11,8% |

Nợ dài hạn | 62.705 | 30,4% | 81.034 | 31,9% | 96.304 | 32,8% | 106.502 | 32,7% |

Tổng | 206.402 | 100% | 254.192 | 100% | 293.937 | 100% | 325.756 | 100% |

Có thể bạn quan tâm!

-

Tổng Quan Về Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Bidv

Tổng Quan Về Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Bidv -

Kết Quả Kinh Doanh Giai Đoạn 2009-30/06/2012 Theo Báo Cáo Tài Chính Hợp Nhất Theo Chuẩn Mực Kế Toán Việt Nam.

Kết Quả Kinh Doanh Giai Đoạn 2009-30/06/2012 Theo Báo Cáo Tài Chính Hợp Nhất Theo Chuẩn Mực Kế Toán Việt Nam. -

Tình Hình Huy Động Tiền Gửi Tiết Kiệm Theo Kỳ Hạn Tại 30/06/2012

Tình Hình Huy Động Tiền Gửi Tiết Kiệm Theo Kỳ Hạn Tại 30/06/2012 -

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012 -

Một Số Chỉ Tiêu Chủ Yếu Về Thị Phần Của Bidv Trong Hệ Thống Nhtm

Một Số Chỉ Tiêu Chủ Yếu Về Thị Phần Của Bidv Trong Hệ Thống Nhtm -

Lý Từ Chối Sau Khi Tiếp Xúc Hồ Sơ Khách Hàng Năm 2012

Lý Từ Chối Sau Khi Tiếp Xúc Hồ Sơ Khách Hàng Năm 2012

Xem toàn bộ 149 trang tài liệu này.

Nguồn: BIDV Cơ cấu tín dụng BIDV đang thực hiện chuyển dịch cơ cấu tín dụng theo hướng tích cực, thông qua việc xây dựng nền khách hàng vững chắc, ưu tiên hướng vào thị trường mới là khối khách hàng cá nhân, DNVVN; thực hiện đa dạng hoá hơn nữa danh mục tín dụng theo ngành nghề, chú trọng vào các ngành có tiềm năng phát triển dài hạn, hạn chế cho vay những ngành có rủi ro cao, đồng thời tăng cường cho vay đối với các doanh nghiệp ngoài nhà nước.

- Cơ cấu tín dụng theo loại hình doanh nghiệp:

Bảng 14:Dư nợ tín dụng theo loại hình doanh nghiệp giai đoạn 2009-30/06/2012

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 30/06/2012 | |

Cá nhân | 20.751 | 29.658 | 38.326 | 41.500 |

Doanh nghiệp nhà nước | 72.301 | 93.127 | 91.192 | 95.789 |

Doanh nghiệp có vốn đầu tư nước ngoài | 7.071 | 8.412 | 8.720 | 8.773 |

Doanh nghiệp ngoài nhà nước và các tổ chức khác | 104.577 | 122.467 | 155.318 | 176.161 |

Cho vay khác và kinh tế tập thể | 1.702 | 528 | 381 | 3.533 |

Tổng cộng | 206.402 | 254.192 | 293.937 | 325.756 |

Nguồn: BIDV

Hình 9:Cơ cấu tín dụng theo loại hình Doanh nghiệp giai đoạn 2009-30/06/2012

Năm 2009, tỷ trọng cho vay các doanh nghiệp nhà nước chiếm gần 35% tổng dư nợ tín dụng. Tỷ lệ này đã giảm xuống còn 29,4% tại 30/06/2012. Tỷ trọng cho vay đối tượng ngoài nhà nước tăng dần, từ 65% năm 2009 tới 70,6% tại 30/06/2012. BIDV cũng bước đầu thực hiện mục tiêu chuyển dịch cơ cấu hướng tới hoạt động Ngân

hàng bán lẻ. Dư nợ tín dụng bán lẻ đã có mức tăng trưởng tốt từ năm 2009. Tỷ trọng cho vay đối với khách hàng cá nhân tăng từ 11,7% năm 2010 lên 12,7% tại 30/06/2012, hướng tới mục tiêu đến cuối năm 2012, tỷ trọng này sẽ vào khoảng 16,5% và xu hướng tăng dần trong các năm tiếp theo. BIDV xác định tăng trưởng tín dụng phải gắn với nhiệm vụ huy động vốn đồng thời phát triển dịch vụ. Kiểm soát chặt chẽ chất lượng tín dụng và đảm bảo các tỷ lệ an toàn theo quy định của NHNN. Thực hiện theo tinh thần Chỉ thị số 01/CT-NHNN ngày 13/02/2012 của Thống đốc Ngân hàng Nhà nước Việt Nam, BIDV đã thực hiện giảm tốc độ và tỷ trọng dư nợ cho vay lĩnh vực phi sản xuất so với năm 2010, nhất là lĩnh vực bất động sản, chứng khoán. Tỷ lệ cho vay trong lĩnh vực xây dựng trên tổng dư nợ đã giảm từ 27% năm 2010 xuống còn 14% tại 30/06/2012.

- Cơ cấu tín dụng theo Ngành kinh tế:

Bảng 15: Dư nợ tín dụng theo ngành nghề giai đoạn 2009-30/06/2012

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 2012 | ||||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | ||

1 | Xây dựng | 47.850 | 23% | 68.384 | 27% | 42.612 | 14% | 44.650 | 13% |

2 | Sản xuất và phân phối điện, khí đốt và nước | 14.336 | 7% | 21.261 | 8% | 27.621 | 9% | 35.846 | 11% |

3 | Công nghiệp chế biến | 37.255 | 18% | 30.700 | 12% | 75.275 | 26% | 70.623 | 22% |

4 | CN khai thác mỏ | 12.147 | 6% | 22.227 | 9% | 7.981 | 3% | 11.727 | 4% |

5 | Nông, Lâmnghiệp | 11.627 | 6% | 10.402 | 4% | 13.090 | 4% | 14.065 | 4% |

6 | Thương nghiệp, sửa chữa xe có động cơ , đồ dùng cá nhân và GD | 32.855 | 16% | 39.778 | 16% | 58.977 | 20% | 61.337 | 19% |

7 | Khách sạn, Nhà hàng | 9.683 | 5% | 6.353 | 2% | 2.377 | 1% | 9.364 | 3% |

8 | Ngành khác | 40.649 | 19% | 55.087 | 22% | 66.004 | 22% | 78.144 | 24% |

Tổng cộng | 206.402 | 100% | 254.192 | 100% | 293.937 | 100% | 325.756 | 100% |

Nguồn: BIDV

Hình 10: Cơ cấu dư nợ tín dụng theo ngành nghề giai đoạn 2009-30/06/2012

Đánh giá chất lượng tín dụng

Bảng 16: Doanh số thu nợ tín dụng giai đoạn 2009-30/06/2012

2009 | 2010 | 2011 | 30/06/2012 | |

Doanh số cho vay | NA | 407.686 | 476.238 | 289.407 |

Doanh số thu nợ | NA | 359.787 | 437.057 | 259.717 |

Hệ số thu nợ | NA | 88,25% | 91,77% | 89,74% |

- Hệ số thu nợ

Doanh số thu nợ

Hệ số thu nợ = -------------------------- *100%

Doanh số cho vay

- Hệ số thu nợ phản ánh hiệu quả thu hồi nợ của ngân hàng hay khả năng trả nợ của khách hàng. Nhìn vào bảng trên ta thấy hệ số thu nợ của Ngân hàng BIDV là rất cao lần lượt qua các năm 2010-30/06/2012: 88,25%, 91,77%,

89,74%. Hệ số này thể hiện công tác thu hồi nợ của Ngân hàng BIDV là rất tốt, cho thấy công tác thu hồi vốn của Ngân hàng đạt hiệu quả cao qua các năm. Nó là một chỉ số thể hiện hiệu quả của hoạt động tín dụng trong các năm qua.

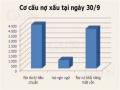

- Phân loại nợ theo chất lượng ( theo nhóm)

Chất lượng tín dụng BIDV là Ngân hàng đầu tiên được NHNN chấp thuận việc áp dụng phân loại nợ theo Điều 7, Quyết định 493/2005/QĐ-NHNN. BIDV đã xây dựng Hệ thống xếp hạng tín dụng nội bộ (Internal Credit Rating System - ICRS) để xếp hạng khách hàng làm cơ sở phân loại nợ theo thông lệ quốc tế. Đây là phương thức phân loại nợ dựa trên phương pháp định tính kết hợp với định lượng tiệm cận với thông lệ quốc tế, góp phần đánh giá thực chất hơn chất lượng tín dụng, kiểm soát được nợ xấu, có biện pháp ngăn ngừa và xử lý rủi ro kịp thời. BIDV định hướng chú trọng quan hệ tín dụng đối với những khách hàng có tình hình tài chính lành mạnh, hạn chế cho vay khách hàng nhóm 2 và không cho vay những khách hàng ở nhóm nợ xấu. Danh mục tín dụng được rà soát thường xuyên để phát hiện kịp thời các khách hàng có biểu hiện yếu kém về tài chính và có tình hình đột biến, có nguy cơ không trả được nợ để chuyển xuống nhóm nợ xấu và đồng thời có biện pháp, kế hoạch xử lý. Mặc dù suy thoái kinh tế ảnh hưởng nhiều đến tình hình tài chính của khách hàng và hoạt động kinh doanh của Ngân hàng, song chất lượng tín dụng của BIDV luôn được kiểm soát tốt. Năm 2011, BIDV tiếp tục kiểm soát chặt chẽ chất lượng tín dụng theo thông lệ quốc tế với các biện pháp giảm nợ xấu được tăng cường một cách hiệu quả. Thời điểm 30/6/2012, tỷ lệ này là 3,29%, thấp hơn mặt bằng chung ngành Ngân hàng. Đặc biệt, trong cơ cấu tổng dư nợ tín dụng của BIDV, 85,63% thuộc nhóm Nợ đủ tiêu chuẩn, tỷ lệ nhóm nợ cần chú ý giảm chỉ còn mức 11,08%.

Bảng 17: Phân loại nợ và tỷ lệ nợ xấu giai đoạn 2009-30/06/2012

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 30/06/2012 | |||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | |

Nợ đủ tiêu chuẩn | 159.952 | 80,95% | 202.574 | 85,45% | 233.766 | 85,22% | 259.578 | 85,63% |

Nợ cần chú ý | 32.108 | 16,25% | 28.083 | 11,85% | 32.415 | 11,82% | 33.587 | 11,08% |

Nợ dưới tiêu chuẩn | 3.531 | 1,79% | 3.597 | 1,51% | 5.244 | 1,91% | 5.769 | 1,90% |

Nợ nghi ngờ | 864 | 0,43% | 819 | 0,34% | 420 | 0,15% | 672 | 0,22% |

Nợ có khả năng mất vốn | 1.139 | 0,58% | 2.008 | 0,85% | 2.458 | 0,90% | 3.543 | 1,17% |

Tổng cộng | 197.595 | 100% | 237.081 | 100% | 274.303 | 100% | 303.149 | 100% |

Tỷ lệ nợ xấu | 2,80% | 2,72% | 2,96% | 3,29% |

Nguồn: BIDV

Hình 11: Tỷ lệ nợ xấu giai đoạn 2009-30/06/2012

Nợ xấu là nợ từ nhóm 2 đến nhóm 5. Tỷ lệ nợ xấu, nợ quá hạn là thước đo phản ánh chất lượng công tác cho vay của BIDV. Chỉ tiêu này phản ánh mức độ an toàn trong hoạt động, nguy cơ rủi ro có thể xảy ra trong tương lai đối với các khoản tiền mà

BIDV đã cho vay. Trong hoạt động kinh doanh Ngân hàng thì những khoản nợ quá hạn là điều không thể tránh khỏi, nhất là khi hoạt động tín dụng ngoài hệ thống của BIDV phục vụ cho đa dạng các đối tượng, ngành nghề như: tư nhân cá thể, doanh nghiệp tư nhân, công ty TNHH... lĩnh vực sản xuất kinh doanh khác nhau, kỳ hạn cho vay khác nhau cũng có những rủi ro khác nhau.

Chất lượng tín dụng BIDV là Ngân hàng đầu tiên được NHNN chấp thuận việc áp dụng phân loại nợ theo Điều 7, Quyết định 493/2005/QĐ-NHNN. BIDV đã xây dựng Hệ thống xếp hạng tín dụng nội bộ (Internal Credit Rating System - ICRS) để xếp hạng khách hàng làm cơ sở phân loại nợ theo thông lệ quốc tế. Đây là phương thức phân loại nợ dựa trên phương pháp định tính kết hợp với định lượng tiệm cận với thông lệ quốc tế, góp phần đánh giá thực chất hơn chất lượng tín dụng, kiểm soát được nợ xấu, có biện pháp ngăn ngừa và xử lý rủi ro kịp thời. BIDV định hướng chú trọng quan hệ tín dụng đối với những khách hàng có tình hình tài chính lành mạnh, hạn chế cho vay khách hàng nhóm 2 và không cho vay những khách hàng ở nhóm nợ xấu. Danh mục tín dụng được rà soát thường xuyên để phát hiện kịp thời các khách hàng có biểu hiện yếu kém về tài chính và có tình hình đột biến, có nguy cơ không trả được nợ để chuyển xuống nhóm nợ xấu và đồng thời có biện pháp, kế hoạch xử lý. Mặc dù suy thoái kinh tế ảnh hưởng nhiều đến tình hình tài chính của khách hàng và hoạt động kinh doanh của Ngân hàng, song chất lượng tín dụng của BIDV luôn được kiểm soát tốt. Năm 2011, BIDV tiếp tục kiểm soát chặt chẽ chất lượng tín dụng theo thông lệ quốc tế với các biện pháp giảm nợ xấu được tăng cường một cách hiệu quả. Thời điểm 30/6/2012, tỷ lệ này là 3,29%, thấp hơn mặt bằng chung ngành Ngân hàng. Đặc biệt, trong cơ cấu tổng dư nợ tín dụng của BIDV, 85,63% thuộc nhóm Nợ đủ tiêu chuẩn, tỷ lệ nhóm nợ cần chú ý giảm chỉ còn mức 11,08%. Ngân hàng thương mại cổ phần đầu tư và phát triển Việt Nam (BIDV) công bố báo cáo tài chính riêng lẻ quý III/2012.Theo đó, BIDV đạt 2.700 tỷ đồng thu nhập lãi thuần trong quý III, nâng lợi nhuận lũy kế lên 5.400 tỷ đồng (tính từ 1/5 đến 30/9). Trừ hoạt động chứng khoán đầu tư lỗ 140 triệu đồng, các hoạt động còn lại của Ngân hàng đều có lãi, trong đó lớn nhất là hoạt động dịch vụ, đạt 439 tỷ