căng thẳng.. Mặc dù chịu những tác động bất lựoi do biến động của môi trường kinh doanh, nhưng với nỗ lực và cố gắng vượt bậc của tập thể cán bộ công nhân viên toàn hệ thống, BIDV chuyển đổi sang mô hình cổ phần hóa.Về quy mô tổng tài sản vượt qua mốc 400.000 tỷ đồng. Tổng tài sản cuối kỳ đạt 31/12/2012 đạt 484.695 tỷ đồng tăng trưởng 11% và đứng thứ 3 trên thị trường.

Bảng 3: Kết quả kinh doanh giai đoạn 2009-30/06/2012 theo báo cáo tài chính hợp nhất theo chuẩn mực kế toán việt Nam.

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 30/6/2012 | |

Tổng tài sản | 296.432 | 366.268 | 405.755 | 444.636 |

Thu nhập lãithuần | 6.974 | 9.191 | 12.639 | 6.735 |

Lãi/ (lỗ) thuần từ hoạt động dịch vụ | 1.404 | 1.777 | 2.157 | 1.112 |

Lãi/(lỗ) thuần từ hoạt động kinh doanh ngoại hối | 209 | 289 | 314 | 149 |

Lãi/(lỗ) thuần từ hoạt động mua bán chứng khoán | 722 | (291) | (418) | 182 |

Lãi/(lỗ) thuần từ hoạt động khác | 611 | 387 | 607 | 294 |

Thu nhập cổ từc và phân chia lãi lỗ theo p2 VCSH của các khoản đầu tư vào các công ty kiên doanh, liên kết | 234 | 135 | 115 | 127 |

Tổng thu nhập hoạt động | 10.154 | 11.488 | 15.414 | 8.599 |

Tổng chi phí hoạt động | (4.536) | (5.546) | (6.652) | (3.342) |

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro | 5.168 | 5.942 | 8.762 | 5.257 |

Tổng lợi nhuận trước thuế | 3.605 | 4.626 | 4.220 | 2.345 |

Chi phí thuế TNDN | (788) | (865) | (1.020) | (553) |

Tổng lợi nhuận sau thuế | 2.817 | 3.761 | 3.209 | 1.779 |

Tổng lợi nhuận thuẩn của Chủ sở hữu | 2.817 | 3.761 | 3.209 | 1.779 |

Có thể bạn quan tâm!

-

Nội Dung Nghiệp Vụ Các Bước Của Quy Trình Cho Vay

Nội Dung Nghiệp Vụ Các Bước Của Quy Trình Cho Vay -

Phân Tích Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại.

Phân Tích Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại. -

Tổng Quan Về Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Bidv

Tổng Quan Về Ngân Hàng Đầu Tư Và Phát Triển Việt Nam Bidv -

Tình Hình Huy Động Tiền Gửi Tiết Kiệm Theo Kỳ Hạn Tại 30/06/2012

Tình Hình Huy Động Tiền Gửi Tiết Kiệm Theo Kỳ Hạn Tại 30/06/2012 -

Thực Trạng Công Tác Cho Vay Của Bidv Giai Đoạn 2009-30/06/2012

Thực Trạng Công Tác Cho Vay Của Bidv Giai Đoạn 2009-30/06/2012 -

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012

Xem toàn bộ 149 trang tài liệu này.

Nguồn: BIDV

Bảng 4: Tình hình hoạt động tài chính giai đoạn 2009- 30/06/2012

Đơn vị: Tỷ đồng

2009 | 2010 | 2011 | 30/6/2012 | |

1. Quy mô | ||||

Vốn điều lệ | 10.499 | 14.600 | 12.948 | 23.012 |

Tổng tài sản | 296.431 | 366.267 | 405.755 | 444.636 |

Tỷ lệ an toàn vốn (CAR) | 9,53% | 9,32% | 11,07% | 10,08% |

2. Kết quả hoạt động kinh doanh | ||||

Doanh số huy động tiền gửi | NA | 5.392.141 | 6.283.273 | 3.639.905 |

Tổng nguồn vốn huy động | 245.518 | 301.478 | 330.578 | 360.211 |

Doanh số cho vay | NA | 407.686 | 476.238 | 289.407 |

Doanh số thu nợ | NA | 359.787 | 437.057 | 259.717 |

Dư nợ tín dụng ( bao gồm cho vay bằng nguồn ODA và ủy thác) | 206.402 | 254.192 | 293.937 | 325.756 |

Nợ xấu | 5.534 | 6.424 | 8.122 | 9.984 |

Hệ số sử dụng vốn | ||||

+ Tỷ suất lợi nhuận/ Vốn chủ sở hữu (ROE) | 18,11% | 17,95% | 13,16% | N/A |

+ Tỷ suất lợi nhuận/ Tổng tài sản (ROA) | 1,04% | 1,13% | 0,83% | N/A |

+Tỷ lệ bảo lãnh thuộc nhóm 3,4,5/ Tổng số dư bảo lãnh | 0,36% | 0,26% | 0,53% | 0,67% |

Tỷ lệ nợ xấu/ tổng dư nợ | 2,80% | 2,72% | 2,96% | 3,29% |

3. Khả năng thanh khoản | ||||

Tài sản có thanh toán ngay trên nợ phải trả | N/A | 20,44% | 18,55% | 15,67% |

Nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn | 25,5% | 25,7% | 25,6% | 23,3% |

Nguồn: BIDV

Mặc dù chịu ảnh hưởng bất lợi từ nền kinh tế, hoạt động sản xuất kinh doanh của các doanh nghiệp gặp nhiều khó khăn ảnh hưởng đến khả năng trả nợ cũng như chất lượng tín dụng của Ngân hàng, song với việc triển khai đồng bộ các giải pháp quyết liệt nhằm kiểm soát rủi ro như thành lập các tổ kiểm tra, đẩy mạnh thu hồi nợ xấu, xử lý nợ xấu linh hoạt, hiệu quả. Trong giai đoạn 2009 – 2011, BIDV đã có sự tăng trưởng về quy mô và kết quả hoạt động kinh doanh, cụ thể:

- Quy mô Tổng tài sản tăng trưởng tốt với chất lượng được cải thiện: Tổng tài sản tăng 1,4 lần trong giai đoạn 2009 – 2011 với tốc độ tăng trưởng bình quân 17%/năm. Đến 30/06/2012, tổng tài sản của BIDV đạt 444.636 tỷ đồng, tăng 9,6% so với 31/12/2011. Dư nợ tín dụng thời điểm 30/6/2012 là 325.756 tỷ đồng tăng 10,8% so với năm 2011. Tỷ trọng dư nợ trung dài hạn/ Tổng dư nợ vẫn được duy trì ở mức ổn định (44,9% năm 2011, 44,5% thời điểm 30/6/2012). Cơ cấu tín dụng chuyển dịch theo tích cực hơn, giảm tỷ trọng cho vay đối với các đối tượng quốc doanh và lĩnh vực phi sản xuất (đặc biệt là bất động sản và xây dựng), tăng tỷ trọng tín dụng bán lẻ. Tổng nguồn vốn huy động năm 2011 là 330.578 tỷ đồng, tăng 9,6% so với năm 2010. 6 tháng đầu năm 2012, tổng nguồn vốn huy động tăng 8,96% so với 31/12/2011 đạt 360.211 tỷ đồng. Cơ cấu huy động vốn được dịch chuyển theo hướng ổn định hơn, thông qua việc tăng tỷ trọng huy động có kỳ hạn và tiền gửi vốn chuyên dùng. Tiền gửi của khách hàng, đặc biệt là nhóm khách hàng cá nhân cũng chiếm tỉ trọng tăng lên trong tổng nguồn huy động.

2.2. Phân tích thực trạng hoạt động tín dụng giai đoạn 2009-30/06/2012 và chất lượng tín dụng của Ngân hàng Đầu tư và Phát triển Việt nam BIDV

2.2.1. Đánh giá chung về hoạt động tín dụng của Ngân hàng BIDV.

- Nguồn vốn hoạt động của Ngân hàng BIDV

Bất kể một doanh nghiệp nào muốn hoạt động có hiệu quả và phát triển thi phải có nguồn vốn tốt. Đối Ngân hàng BIDV nguồn vốn hoạt động gồm hai phần: Tiền gửi và vay từ NHNN và Bộ tài chính, Tiền gửi và vay các TCTD khác, Tiền gửi của khách hàng, Phát hành giấy tờ có giá, phát hành trái phiếu tăng vốn. Từ năm 2010 trở lại đây, do tác động của cuộc khủng hoảng tài chính toàn cầu, thị trường tài chính nói chung và thị trường vốn nói riêng có nhiều biến động phức tạp, đặc biệt là lãi suất. Lạm phát cao và cạnh tranh giữa các TCTD trong nước về huy động vốn đã ảnh hưởng đến hoạt động huy động vốn của các NHTM nói chung và BIDV nói riêng. Mặc dù vậy, với việc xác định huy động vốn luôn là nhiệm vụ trọng tâm của

Ngân hàng để đáp ứng nhu cầu tăng trưởng tín dụng, BIDV vẫn giữ được quy mô nguồn vốn huy động ổn định, chú trọng đảm bảo an toàn thanh khoản và tuân thủ các quy định của NHNN. Tổng nguồn vốn huy động tại 31/12/2011 và 30/06/2012 lần lượt là 330.578 tỷ đồng và 360.211 tỷ đồng. Có được kết quả đó là nhờ BIDV đã áp dụng đồng bộ các biện pháp huy động vốn đúng đắn, phù hợp với từng thời kỳ, tuân thủ đúng quy định của NHNN. Nguồn vốn huy động của BIDV bao gồm: Tiền gửi và vay từ NHNN và Bộ tài chính

Tiền gửi và vay các TCTD khác

Tiền gửi của khách hàng. Phát hành giấy tờ có giá, phát hành trái phiếu tăng vốn. Tiền vay BHXH(Trái phiếu tăng vốn - giấy tờ có giá có kỳ hạn trên 10 năm, tiền vay Bảo hiểm Xã hội là nguồn vốn huy động khá ổn định của BIDV)

Bảng 5: Tình hình huy động giai đoạn 2009-30/06/2012

Đơn vị tính: Tỷ đồng, %

Năm 2009 | Năm 2010 | Năm 2011 | 30/06/2012 | |||||

Số dư | Tỷ trọng (%) | Số dư | Tỷ trọng (%) | Số dư | Tỷ trọng (%) | Số dư | Tỷ trọng (%) | |

Tiền gửi và vay từ Chính phủ và NHNN | 22.931 | 9% | 16.665 | 6% | 26.799 | 8% | 14.234 | 4% |

Tiền gửi và vay các TCTD khác | 14.542 | 6% | 28.282 | 9% | 35.704 | 10% | 33.374 | 9% |

Tiền gửi của khách hàng | 187.280 | 76% | 244.700 | 81% | 240.507 | 73% | 282.396 | 79% |

Phát hành giấy tờ có giá, trái phiếu tăng vốn | 20.541 | 8% | 11.831 | 4% | 8.938 | 3% | 8.668 | 2% |

Tiền vay bảo hiểm xã hội | 225 | 1% | - | 18.630 | 6% | 21.530 | 6% | |

Tổng cộng | 245.519 | 100% | 301.478 | 100% | 330.578 | 100% | 360.211 | 100% |

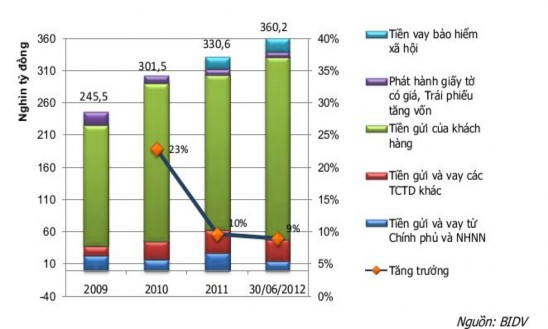

Nguồn : BIDV Tại thời điểm 31/12/2011, tổng nguồn vốn huy động của BIDV đạt 330.578 tỷ đồng, tăng 9,65% so với năm 2010. Tốc độ tăng huy động vốn có giảm so với năm 2010 là

22,79%. Đây cũng là xu thế chung của toàn ngành Ngân hàng trong năm 2011, từ 1/2011 đến cuối tháng 10/2011, huy động vốn toàn ngành Ngân hàng chỉ tăng mỗi tháng bình quân 0,84%, trong khi tỷ lệ này của năm 2010 là 3,1% (Theo Báo cáo của NHNN). Với nỗ lực gia tăng nguồn vốn thông qua các biện pháp marketing, chiến lược sản phẩm và khách hàng phù hợp của BIDV, 6 tháng đầu năm 2012 tăng trưởng tổng nguồn vốn huy động khá tốt, đạt 8,96% so với cuối năm 2011.

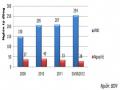

Hình 4: Tình hình huy động vốn giai đoạn 2009-30/06/2012

Tiền gửi của khách hàng luôn chiếm tỷ trọng lớn nhất trong tổng nguồn vốn huy động, trung bình đạt 76,3% trong giai đoạn 2009 – 30/06/2012, duy trì được tốc độ tăng trưởng ổn định hàng năm.

* Tình hình cho vay giai đoạn 2009-2012:

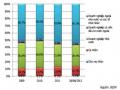

Bảng 6: Tình hình cho vay của Ngân hàng BIDV giai đoạn 2009-2012

Đơn vị tính: Tỷ đồng, %

2009 | 2010 | 2011 | 30/06/2012 | |||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | |

Nợ ngắn hạn | 110.271 | 53,4% | 133.583 | 52,5% | 161.960 | 55,1% | 180.890 | 55,5% |

Nợ trung hạn | 33.426 | 16,2% | 39.575 | 15,6% | 35.673 | 35.673 | 38.364 | 11,8% |

Nợ dài hạn | 62.705 | 30,4% | 81.034 | 31,9% | 96.304 | 32,8% | 106.502 | 32,7% |

Tổng | 206.402 | 100% | 254.192 | 100% | 293.937 | 100% | 325.756 | 100% |

(Nguồn: Báo cáo kết quả kinh doanh của BIDV 2009 – 30/06/2012) Hiện nay Ngân hàng BIDV cho vay thương mại gồm các khoản vay ngắn hạn, trung hạn và dài hạn, bao gồm các khoản vay mà Ngân hàng làm đầu mối hay tham gia với tư cách là Ngân hàng thành viên, bằng VND và ngoại tệ.

* Hiệu quả của hoạt động tín dụng giai đoạn 2009-30/06/2012

Hiệu suất sử dụng vốn

Bảng 7: Hiệu suất sử dụng vốn của BIDV giai đoạn 2009-30/06/2012

Đơn vị tính: Tỷ đồng, %

2009 | 2010 | 2011 | 30/06/2012 | |

Chỉ tiêu | Số tiền | Số tiền | Số tiền | Số tiền |

Tổng dư nợ | 206.402 | 254.192 | 293.937 | 325.756 |

Tổng nguồn vốn HĐ | 245.519 | 301.478 | 330.578 | 360.211 |

Hiệu suất sử dụng vốn | 84,06% | 84,31% | 88,91% | 90,43% |

(Nguồn: Báo cáo kết quả kinh doanh của BIDV 2009 – 30/06/2012) Dựa vào bảng số liệu trên hiệu suất sử dụng của Ngân hàng BIDV là đạt kết quả cao trong giai đoạn 2009-30/06/2012 lần lượt tăng trong các năm như sau: Năm 2009: 84,06%, năm 2010: 84,31%, năm 2011: 88,91%, 30/06/2012: 90,4%. Cho thấy hiệu

quả trong hoạt động tín dụng của BIDV là đạt kết quả cao. Sử dụng hiệu quả nguồn

vốn vào các hoạt động kinh doanh trong đó có hoạt động tín dụng của Ngân hàng.

2.2.2. Thực trạng công tác huy động vốn của BIDV giai đoạn 2009-30/06/2012

* Đánh giá tốc độ tăng trưởng số dư huy động tiền gửi tiết kiệm dựa vào thực trạng công tác huy động vốn của BIDV giai đoạn 2009-30/06/2012:

- Với sự nỗ lực của toàn bộ các BIDV trên toàn quốc của BIDV đã đạt được kết quả cao trong công tác huy động vốn.

- Tính đến 31/12/2011, BIDV là ngân hàng có tổng tài sản lớn thứ ba và vốn chủ sở hữu đứng thứ tư trong hệ thống các NHTM Việt Nam. Với mức vốn điều lệ theo quyết định số 278/QĐ-TTg của Thủ tướng Chính phủ ngày 07/03/2012 là 23.012 tỷ đồng, BIDV đã trở thành ngân hàng có quy mô vốn điều lệ lớn thứ ba hiện nay. Trong năm 2012, huy động vốn của BIDV đối mặt với nhiều khó khăn, tuy nhiên, bằng việc áp dụng đồng bộ các chính sách hợp lý, triển khai nhiều sản phẩm huy động vốn cạnh tranh, xây dựng và triển khai các cơ chế động lực trong huy động vốn… đến 30/06/2012 Cơ cấu huy động theo kỳ hạn cũng chuyển biến theo hướng tích cực hơn, tăng tỷ trọng tiền gửi trung dài hạn và giảm tỷ trọng của tiền gửi ngắn hạn. Từ năm 2010 trở lại đây, do tác động của cuộc khủng hoảng tài chính toàn cầu, thị trường tài chính nói chung và thị trường vốn nói riêng có nhiều biến động phức tạp, đặc biệt là lãi suất. Lạm phát cao và cạnh tranh giữa các TCTD trong nước về huy động vốn đã ảnh hưởng đến hoạt động huy động vốn của các NHTM nói chung và BIDV nói riêng. Mặc dù vậy, với việc xác định huy động vốn luôn là nhiệm vụ trọng tâm của Ngân hàng để đáp ứng nhu cầu tăng trưởng tín dụng, BIDV vẫn giữ được quy mô nguồn vốn huy động ổn định, chú trọng đảm bảo an toàn thanh khoản và tuân thủ các quy định của NHNN. Tổng nguồn vốn huy động tại 31/12/2011 và 30/06/2012 lần lượt là 330.578 tỷ đồng và 360.211 tỷ đồng.. Những yếu tố ảnh hưởng đến tình hình huy động vốn của BIDV:

+ Các chiến lược huy động vốn của BIDV như sau:

- Đa dạng hóa nguồn vốn huy động, tăng dần tỷ trọng tiền gửi dân cư và đa dạng hoá khách hàng tổ chức, giảm dần tỷ trọng tiền gửi tập trung vào các khách hàng lớn, tăng dần độ ổn định của nguồn vốn huy động.

- Tích cực đẩy mạnh các kênh huy động vốn dài hạn như: Phát hành giấy tờ có giá dài hạn, vay thương mại định chế tài chính nước ngoài, vay qua hiệp định khung, vay cơ cấu vốn trung dài hạn bằng đối ứng tiền gửi ngắn hạn.

- Tăng cường hợp tác với các tổ chức tài chính quốc tế, bộ ngành Chính phủ để tiếp nhận các nguồn vốn ODA, nguồn vay thương mại của Chính phủ đối với các tổ chức tài chính quốc tế và tăng cường khả năng tiếp cận nguồn vốn trên thị trường tài chính quốc tế.

- Điều hành chính sách lãi suất linh hoạt, phù hợp với thị trường, tuân thủ quy định

của NHNN theo từng thời kỳ.

- Phát triển các sản phẩm huy động đa dạng, linh hoạt về thời gian, lãi suất đáp ứng nhu cầu theo từng đối tượng khách hàng cá nhân, tổ chức doanh nghiệp trên cơ sở phân tích nhu cầu và quy mô của thị trường, phối hợp với các bộ phận khác phát triển sản phẩm thẻ, dịch vụ tăng cường khả năng huy động vốn.

- Tích cực hoàn thiện hệ thống sản phẩm dịch vụ theo hướng chuẩn hoá, tăng tiện ích, đa dạng theo ngành nghề và địa bàn kinh doanh của khách hàng gắn với Quản trị rủi ro. Đa dạng hóa sản phẩm kinh doanh vốn trên thị trường.

Nguồn vốn huy động được trong những năm qua mặc dù bị ảnh hưởng rất nhiều bởi nền kinh tế và chính sách tiền tệ của Ngân hàng Nhà nước nhưng Ngân hàng BIDV vẫn huy động được nguồn vốn cao. Yếu tố cơ bản tác động trực tiếp đến nguồn vốn huy động của Ngân hàng BIDV là sự tác động của biến động lãi suất Ngân hàng:

- Do sự ảnh hưởng của biến động kinh tế thế giới làm cho giá vàng tăng liên tục

- Để huy động được vốn vào thời điểm năm 2011 các Ngân hàng phải trả mức lãi suất huy động thực hiện lên tới 19-20%/năm, thậm chí có Ngân hàng phải trả lãi suất huy động mức 20,5%/năm, nghĩa là gần gấp rưỡi mức trần 14% khi khách hàng có số tiền nhàn rỗi lên tới vài tỷ đồng ( phần chênh lệch so với trần 14% được trả dưới nhiều hình thức khác nhau mà không thể hiện trên báo cáo). Dẫn đến Năm 2011 để huy động được nguồn vốn Ngân hàng phải cạnh tranh với mức lãi suất huy động cao dẫn đến mức huy động tiền gửi khách hàng giảm so với năm 2010 và 2012

- Trong 6 tháng đầu năm 2011, NHNN đã bốn lân tăng mức lãi suất tái cấp vốn và hai lần tăng mức lãi suất chiết khấu. Đồng thời nguồn cung tiền từ NHNN bị giảm