- Tại BIDV: Phòng Quản lý rủi ro tiếp nhận Báo cáo đề xuất tín dụng và Hồ sơ tín

dụng từ Phòng Quan hệ khách hàng và Phòng Giao dịch trực thuộc BIDV.

- Tại Hội sở chính: Ban Quản lý rủi ro tiếp nhận Báo cáo đề xuất tín dụng và Hồ sơ tín dụng từ Ban Quan hệ khách hàng hoặc BIDV (đối với trường hợp vượt giới hạn dư nợ cho vay, số dư bảo lãnh đối với một khách hàng).Việc bàn giao hồ sơ giữa các bộ phận phải được thực hiện bằng văn bản. Trường hợp BIDV chuyển hồ sơ lên Hội sở chính phải có văn bản liệt kê rõ các giấy tờ, tài liệu cụ thể.

+ Thẩm định rủi ro:

Tại BIDV:

- Cán bộ Quản lý rủi ro thực hiện thẩm định rủi ro các đề xuất cấp tín dụng lập Báo

cáo thẩm định rủi ro kèm theo hồ sơ tín dụng trình Lãnh đạo Phòng Quản lý rủi ro.

- Lãnh đạo phòng Quản lý rủi ro thực hiện kiểm tra, rà soát lại nội dung của Báo cáo thẩm định rủi ro, ghi ý kiến và ký kiểm soát để trình cấp có thẩm quyền phê duyệt rủi ro.

Tại Hội sở chính:

- Trình tự thực hiện tương tự như tại BIDV.

- Đối với các trường hợp vượt quyền phê duyệt rủi ro của Giám đốc Ban Quản lý rủi ro Tín dụng, trước khi trình cấp có thẩm quyền phê duyệt rủi ro, Giám đốc Ban Quản lý rủi ro Tín dụng phải có ý kiến và ký trên Báo cáo thẩm định rủi ro.

+ Để có được đầy đủ các thông tin phục vụ cho việc lập báo cáo thẩm định rủi ro,

trong quá trình thẩm định Bộ phận Quản lý rủi ro thực hiện

Bước 3: Phê duyệt cấp tín dụng

+ Tại BIDV:

- Khách hàng thuộc Nhóm B : Khoản tín dụng được coi là phê duyệt cấp tín dụng khi Phó Giám đốc phụ trách Quan hệ khách hàng/cấp có thẩm quyền ký phê duyệt đồng ý cấp tín dụng trên Báo cáo đề xuất tín dụng.

- Khách hàng thuộc Nhóm A:

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Giám đốc/Phó Giám đốc phụ trách Quản lý rủi ro tín dụng: Khoản tín dụng được coi là phê duyệt cấp tín dụng khi có đầy đủ chữ ký phê duyệt của Phó Giám đốc phụ trách quan hệ

khách hàng trên Báo cáo đề xuất tín dụng và Giám đốc/Phó Giám đốc phụ trách

Quản lý rủi ro tín dụng trên Báo cáo thẩm định rủi ro.

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Hội đồng tín dụng

BIDV:

+/ Cán bộ Quản lý rủi ro chịu trách nhiệm tập hợp hồ sơ và sao gửi các

thành viên Hội đồng tín dụng.

+/ Bộ hồ sơ sao gửi các thành viên Hội đồng tín dụng bao gồm:

Báo cáo đề xuất tín dụng đã được Phó Giám đốc phụ trách quan hệ khách hàng ký duyệt đồng ý ;Báo cáo thẩm định rủi ro đã được Giám đốc/Phó Giám đốc phụ trách rủi ro ký phê duyệt đồng ý, các tài liệu khác có liên quan.

+/ Trường hợp này khoản tín dụng được coi là phê duyệt khi trong Biên bản họp của Hội đồng tín dụng kết luận đồng ý cấp tín dụng. Quy chế tổ chức, hoạt động của Hội đồng tín dụng BIDV do Tổng giám đốc quy định.

+ Tại Hội sở chính:

- Trường hợp khách hàng quan hệ tín dụng trực tiếp tại Hội sở chính:

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Giám đốc/Phó Giám đốc Ban Quản lý rủi ro tín dụng: Khoản tín dụng được coi là phê duyệt cấp tín dụng khi có đầy đủ chữ ký phê duyệt của Giám đốc /Phó Giám đốc Ban Quan hệ khách hàng trên Báo cáo đề xuất tín dụng và Giám đốc/Phó Giám đốc Ban Quản lý rủi ro tín dụng trên Báo cáo thẩm định rủi ro.

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Tổng Giám đốc/Phó Tổng Giám đốc phụ trách rủi ro: Khoản tín dụng được coi là phê duyệt cấp tín dụng khi có đầy đủ chữ ký phê duyệt của Phó Tổng Giám đốc phụ trách quan hệ khách hàng trên Báo cáo đề xuất tín dụng và Tổng Giám đốc/Phó Tổng Giám đốc phụ trách rủi ro trên Báo cáo thẩm định rủi ro.

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Hội đồng tín dụng Trung ương:

- Cán bộ Quản lý rủi ro chịu trách nhiệm tập hợp hồ sơ và sao gửi các thành viên Hội đồng tín dụng Trung ương.

- Bộ hồ sơ sao gửi các thành viên Hội đồng tín dụng Trung ương bao gồm:

Báo cáo đề xuất tín dụng đã được Phó Tổng giám đốc phụ trách quan hệ khách hàng ký duyệt đồng ý ;

Báo cáo thẩm định rủi ro đã được Tổng Giám đốc/Phó Tổng giám đốc phụ trách rủi

ro ký phê duyệt đồng ý, các tài liệu khác có liên quan.

- Trường hợp này khoản tín dụng được coi là phê duyệt khi trong Biên bản họp của Hội đồng tín dụng Trung ương kết luận đồng ý cấp tín dụng. Quy chế tổ chức, hoạt động của Hội đồng tín dụng Trung ương do Tổng giám đốc quy định.

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Hội đồng Quản lý

tín dụng/Hội đồng Quản trị:

- Cán bộ Quản lý rủi ro chịu trách nhiệm tập hợp hồ sơ và trình cấp có thẩm quyền. Bộ hồ sơ trình cấp có thẩm quyền bao gồm:Báo cáo đề xuất tín dụng đã được Phó Tổng giám đốc phụ trách quan hệ khách hàng ký duyệt đồng ý.

Báo cáo thẩm định rủi ro đã được Tổng giám đốc/Phó Tổng giám đốc phụ trách Quản lý rủi ro ký duyệt đồng ý. Biên bản họp Hội đồng tín dụng Trung ương kết luận phê duyệt đồng ý cấp tín dụng .

Hồ sơ khác có liên quan.

Sau khi nhận được phê duyệt của Hội đồng Quản lý tín dụng/Hội đồng Quản trị, Ban Quản lý rủi ro tín dụng có trách nhiệm dự thảo Quyết định cấp tín dụng trình Tổng Giám đốc/Phó Tổng Giám đốc phụ trách rủi ro ký, chuyển cho các bộ phận liên quan để thực hiện.

- Trường hợp khoản tín dụng vượt thẩm quyền phê duyệt của BIDV, được trình Hội sở chính:

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Tổng Giám đốc/Phó Tổng Giám đốc phụ trách rủi ro/Giám đốc/Phó Giám đốc Ban Quản lý rủi ro tín dụng: Khoản tín dụng được coi là phê duyệt cấp tín dụng khi Tổng Giám đốc/Phó Tổng giám đốc phụ trách rủi ro/Giám đốc/Phó Giám đốcBan quản lý rủi ro tín dụng ký phê duyệt đồng ý cấp tín dụng trên Báo cáo thẩm định rủi ro của Ban Quản lý rủi ro tín dụng.

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Hội đồng tín dụng Trung ương:

- Cán bộ Quản lý rủi ro chịu trách nhiệm tập hợp hồ sơ và sao gửi các thành viên Hội đồng tín dụng Trung ương.

- Bộ hồ sơ sao gửi các thành viên Hội đồng tín dụng Trung ương bao gồm: Công văn đề nghị phê duyệt tín dụng do Giám đốc BIDV ký trình;

Báo cáo thẩm định rủi ro đã được Tổng Giám đốc/Phó Tổng Giám đốc phụ trách rủi

ro ký phê duyệt đồng ý

Các tài liệu khác có liên quan

- Trường hợp này khoản tín dụng được coi là phê duyệt khi trong Biên bản họp của

Hội đồng tín dụng Trung ương kết luận đồng ý cấp tín dụng.

* Đối với khoản tín dụng thuộc thẩm quyền phê duyệt rủi ro của Hội đồng Quản lý

tín dụng/Hội đồng Quản trị:

- Cán bộ Quản lý rủi ro chịu trách nhiệm tập hợp hồ sơ và trình cấp có thẩm

quyền. Bộ hồ sơ trình cấp có thẩm quyền bao gồm:

Công văn đề nghị phê duyệt tín dụng do Giám đốc BIDV ký trình. Báo cáo thẩm định rủi ro đã được Tổng Giám đốc/Phó Tổng Giám đốc phụ trách Quản lý rủi ro ký duyệt đồng ý.

Biên bản họp Hội đồng tín dụng Trung ương kết luận phê duyệt đồng ý cấp tín dụng

Hồ sơ khác có liên quan

- Sau khi nhận được phê duyệt của Hội đồng Quản lý tín dụng/Hội đồng Quản trị, Ban Quản lý rủi ro tín dụng có trách nhiệm dự thảo Quyết định cấp tín dụng trình Tổng Giám đốc/Phó Tổng Giám đốc phụ trách rủi ro ký, chuyển cho các bộ phận liên quan và//hoặc BIDV để thực hiện.

+ Xử lý sự khác biệt giữa ý kiến phê duyệt đề xuất cấp tín dụng và Phê duyệt rủi ro

tín dụng:

Trong quá trình thực hiện phê duyệt cấp tín dụng nếu:

- Ý kiến phê duyệt đề xuất tín dụng của Phó Giám đốc phụ trách quan hệ khách hàng khác biệt so với ý kiến Phê duyệt rủi ro của Phó Giám đốc phụ trách rủi ro tín dụng. Hoặc

- Ý kiến phê duyệt đề xuất tín dụng của Giám đốc/Phó Giám đốc Ban Quan hệ khách hàng doanh nghiệp khác biệt so với ý kiến Phê duyệt rủi ro của Giám đốc/Phó Giám đốc Ban Quản lý rủi ro tín dụng. Hoặc

- Ý kiến phê duyệt đề xuất tín dụng của Phó Tổng Giám đốc phụ trách Quan hệ khách hàng khác biệt so với ý kiến Phê duyệt rủi ro của Phó Tổng Giám đốc phụ trách Quản lý rủi ro.

Khi xảy ra trường hợp này, Cấp có thẩm quyền phê duyệt rủi ro phải tiến hành trao đổi trực tiếp với Cấp có thẩm quyền phê duyệt đề xuất tín dụng để đi đến thống nhất. Trong trường hợp không thống nhất được, Cấp có thẩm quyền phê duyệt rủi ro báo cáo Cấp có thẩm quyền phê duyệt rủi ro cao hơn để xem xét, quyết định (Trường hợp này , quyết định của cấp có thẩm quyền phê duyệt rủi ro cao hơn là ý kiến phê duyệt rủi ro cuối cùng). Cụ thể:

- Phó Giám đốc phụ trách rủi ro tín dụng báo cáo Giám đốc BIDV.

- Giám đốc/Phó Giám đốc Ban Quản lý rủi ro tín dụng báo cáo Phó Tổng Giám đốc

phụ trách Quản lý rủi ro.

- Phó Tổng Giám đốc phụ trách Quản lý rủi ro báo cáo Tổng Giám đốc.

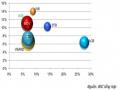

Lý do BIDV từ chối khách hàng sau khi thẩm định

Bảng 25: Lý do từ chối khách hàng 30/06/2012

Đơn vị tính: Khách hàng

30/06/2012 | |

Mục đích vay vốn không hợp lệ | 1.106.922 |

Tài chính không lành mạnh | 306.532 |

Tài sản đảm bảo không hợp lệ | 255.444 |

Lý do khác | 34.059 |

Có thể bạn quan tâm!

-

Thực Trạng Công Tác Cho Vay Của Bidv Giai Đoạn 2009-30/06/2012

Thực Trạng Công Tác Cho Vay Của Bidv Giai Đoạn 2009-30/06/2012 -

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012

Dư Quỹ Dự Phòng Rủi Ro Cho Vay Khách Hàng Của Bidv Giai Đoạn 2009-30/06/2012 -

Một Số Chỉ Tiêu Chủ Yếu Về Thị Phần Của Bidv Trong Hệ Thống Nhtm

Một Số Chỉ Tiêu Chủ Yếu Về Thị Phần Của Bidv Trong Hệ Thống Nhtm -

Kết Quả Kiểm Tra Sau Cho Vay Của Bidv Các Năm 2009-30/06/2012

Kết Quả Kiểm Tra Sau Cho Vay Của Bidv Các Năm 2009-30/06/2012 -

Biểu Đồ Lãi Suất Trung Bình 12 Tháng Của Năm 2012

Biểu Đồ Lãi Suất Trung Bình 12 Tháng Của Năm 2012 -

Cơ Cấu Lao Động Theo Trình Độ Tại Ngày 30/06/2012

Cơ Cấu Lao Động Theo Trình Độ Tại Ngày 30/06/2012

Xem toàn bộ 149 trang tài liệu này.

(Nguồn: Báo cáo năm của phòng quản lý rủi ro tín dụng)

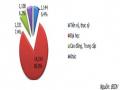

Hình 15 : Lý từ chối sau khi tiếp xúc hồ sơ khách hàng năm 2012

2%

15%

18%

65%

Mục đích vay vốn không hợp lệ 65%

Tài chính không lành

mạnh 18%

Tài sản đảm bảo không hợp lệ 15%

Lý do khác 2%

(Nguồn: Báo cáo năm của phòng quản lý rủi ro tín dụng)

Trong đó: Khách hàng có mục đích vay không hợp lệ chiếm tới 65% trên tổng tổng số lượng khách hàng khách hàng từ chối, ngoài ra các lý do từ chôi khác là do khách hàng có tài chính không lành mạnh chiếm 18%, tài sản bảo đảm không hợp lệ chiếm 15% và phần còn lại khoảng 2% là lý do khác như: Khách hàng có tiền án tiền sự, có tuổi tác quá cao (Trên 70 tuổi), không có khả năng chấp nhận lãi suất vay của BIDV….Việc hạn chế được khách hàng không đủ điều kiện vay vốn tại BIDV đã góp phần giảm thiểu lãng phí thời gian cho cả Ngân hàng và khác hàng, đồng thời hạn chế rủi ro, nâng cao chất lượng tín dụng.

Bước 4: Các thủ tục thực hiện sau phê duyệt

+ Soạn thảo quyết định cấp tín dụng:

- Căn cứ nội dung phê duyệt cấp tín dụng của cấp có thẩm quyền, Bộ phận Quản lý rủi ro chịu trách nhiệm soạn thảo Quyết định cấp tín để thông báo cho khách hàng và các bộ phận có liên quan. Trừ trường hợp khách hàng thuộc Nhóm B (Khi Phó giám đốc phụ trách quan hệ khách hàng ký duyệt đồng ý trên Báo cáo đề xuất tín dụng được coi là Quyết định cấp tín dụng).

- Cấp có thẩm quyền phê duyệt rủi ro tín dụng là cấp có thẩm quyền ký trên văn bản Quyết định cấp tín dụng. Trường hợp Cấp có thẩm quyền phê duyệt rủi ro tín dụng là các Hội đồng thì Tổng Giám đốc/Phó Tổng Giám đốc phụ trách Quản lý rủi ro hoặc Giám đốc/Phó Giám đốc phụ trách Quản lý rủi ro tín dụng là cấp có thẩm quyền ký trên văn bản Quyết định cấp tín dụng.

- Quyết định cấp tín dụng của cấp có thẩm quyền cùng toàn bộ hồ sơ tín dụng được chuyển lại cho Bộ phận Quan hệ Khách hàng/Chi nhánh để thực hiện các bước tiếp theo. Căn cứ nội dung phê duyệt cấp tín dụng của cấp có thẩm quyền, Bộ phận Quan hệ khách hàng thực hiện thương thảo với khách hàng về các điều kiện tín dụng đã được cấp có thẩm quyền phê duyệt.

- Trường hợp khách hàng không đồng ý với các điều kiện tín dụng mà cấp có thẩm quyền đã phê duyệt, Bộ phận Quan hệ khách hàng có thể rà soát, đánh giá lại lợi ích Ngân hàng sẽ thu được cũng như mức độ rủi ro có thể chấp nhận được trong mối quan hệ tín dụng với khách hàng để tái đề xuất hoặc từ chối cấp tín dụng cho khách hàng.

- Trường hợp khách hàng đồng ý với các điều kiện tín dụng đã được cấp có thẩm

quyền phê duyệt, Bộ phận Quan hệ khách hàng chịu trách nhiệm soạn thảo các Hợp đồng.

+ Soạn thảo Hợp đồng:

Căn cứ nội dung, điều kiện tín dụng đã được cấp có thẩm quyền phê duyệt và các Hợp đồng mẫu, Bộ phận Quan hệ khách hàng chịu trách nhiệm soạn thảo Hợp đồng tín dụng/Hợp đồng cấp bảo lãnh/Hợp đồng bảo đảm...Đối với các trường hợp thuê tư vấn luật để soạn thảo các hợp đồng có giá trị lớn, Bộ phận Quan hệ khách hàng có trách nhiệm rà soát, đảm bảo nội dung hợp đồng phù hợp với nội dung phê duyệt tín dụng và đảm bảo tuân thủ quy định của pháp luật.

+ Ký kết Hợp đồng:

- Các Hợp đồng phải được ký kết bởi Người đại diện có thẩm quyền của BIDV và Khách hàng theo quy định của pháp luật.

- Người có thẩm quyền đại diện cho BIDV tham gia ký kết các Hợp đồng liên quan

đến hoạt tín dụng

+ Các thủ tục liên quan đến tài sản đảm bảo: Cán bộ Quan hệ khách hàng thực hiện các thủ tục đăng ký giao dịch đảm bảo và/hoặc thủ tục công chứng; Là đầu mối giao-nhận giấy tờ và tài sản đảm bảo giữa BIDV và Khách hàng.Việc giao nhận giấy tờ và tài sản đảm bảo giữa BIDV và khách hàng phải được lập thành văn bản

+ Nhập thông tin vào Hệ thống SIBS:

- Sau khi các Hợp đồng đã được ký kết, Bộ phận Quan hệ khách hàng bàn giao toàn bộ Hồ sơ tín dụng gốc của khách hàng (bao gồm các Báo cáo đề xuất tín dụng,

Báo cáo thẩm định rủi ro; Các tờ trình, Quyết định phê duyệt; Các Hợp đồng; Biên bản giao nhận hồ sơ, tài sản đảm bảo; Hồ sơ khách hàng/khoản vay…) cho Bộ phận Quản trị tín dụng để thực hiện nhập thông tin vào hệ thống SIBS và quản lý lưu giữ hồ sơ theo Quy trình lưu trữ hồ sơ.

- Các Hồ sơ gốc liên quan đến tài sản đảm bảo của khách hàng được Bộ phận Quan

hệ khách hàng bàn giao cho Bộ phận kho quỹ để lưu giữ theo quy định của BIDV.

- Việc bàn giao hồ sơ giữa các bộ phận phải được thực hiện bằng văn bản.

Bước 5: Giải ngân/Phát hành bảo lãnh

Tiếp nhận và lập Đề xuất giải ngân/Phát hành bảo lãnh

- Hồ sơ đề nghị giải ngân/phát hành thư bảo lãnh của khách hàng bao gồm:

+/ Giấy đề nghị giải ngân do Khách hàng lập hoặc theo Mẫu Giấy đề nghị bảo lãnh từng lần ban hành kèm theo bộ mẫu Hợp đồng tín dụng hiện hành của BIDV.

+/ Bảng kê rút vốn vay/ Hợp đồng tín dụng cụ thể.

+/ Các giấy đề nghị khác của khách hàng (Đề nghị ký hậu vận đơn, bảo lãnh nhận hàng, Đề nghị mở/sửa đổi L/C...)

+/ Các chứng từ làm căn cứ giải ngân.

- Bộ phận Quan hệ khách hàng chịu trách nhiệm:

+ Tiếp nhận hồ sơ, kiểm tra mục đích, điều kiện giải ngân/Phát hành bảo lãnh của khách hàng

+ Lập Đề xuất giải ngân/Phát hành thư bảo lãnh

+ Thực hiện soạn thảo các thư bảo lãnh.

+ Chuyển toàn bộ hồ sơ cho Bộ phận Quản trị tín dụng để thực hiện các bước tiếp theo.

Trình duyệt giải ngân/Phát hành bảo lãnh:

Trên cơ sở Đề xuất giải ngân/Phát hành bảo lãnh của Bộ phận Quan hệ khách hàng, Bộ phận Quản trị tín dụng chịu trách nhiệm thực hiện:

- Kiểm tra hạn mức còn lại; kiểm tra tính đầy đủ hợp lệ của căn cứ giải ngân/Phát

hành bảo lãnh.

- Kiểm tra các thông tin được ghi trong các chứng từ giải ngân/thư bảo lãnh theo từng lần của BIDV.

- Lập Tờ trình giải ngân/phát hành bảo lãnh trình cấp có thẩm quyền phê duyệt.