Cuối năm

Trong trường hợp lãi suất giảm ví dụ theo hình 38 dưới đây :

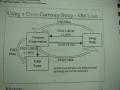

Hình 38: Diễn biến lãi suất giảm

Lãi suất

9%

8%

Có thể bạn quan tâm!

-

Øng Dụng Để Định Giá Tham Chiếu Của Cổ Phiếu Và Định Giá Quyền Mua Cổ Phiếu (Hay Phí Mua Chứng Quyền) Trong Trường Hợp Phát Hành Thêm Cổ Phiếu

Øng Dụng Để Định Giá Tham Chiếu Của Cổ Phiếu Và Định Giá Quyền Mua Cổ Phiếu (Hay Phí Mua Chứng Quyền) Trong Trường Hợp Phát Hành Thêm Cổ Phiếu -

Øng Dụng Trong Việc Bảo Hiểm Rủi Ro Tỷ Giá Khoản Thu Xuất Khẩu

Øng Dụng Trong Việc Bảo Hiểm Rủi Ro Tỷ Giá Khoản Thu Xuất Khẩu -

Những vẫn đề cơ bản về chứng khoán phái sinh - 17

Những vẫn đề cơ bản về chứng khoán phái sinh - 17

Xem toàn bộ 151 trang tài liệu này.

7%

t=0 (ký hỵp

đồng)

t=1 t=2 t=3

Thời gian

Trong trường hợp lãi suất diễn biến như hình 38 thì người bán cap không phải thanh toán bất kỳ khoản nào, vì giá TP ở thị trường giao ngay cao hơn giá cap và người mua cap thực hiện bán ở thị trường này và thu tiền nhiều hơn nếu thực hiện cap. Người mua cap bị mất khoản chi phí ban đầu mà thôi.

Đối với nhà quản trị rủi ro họ không biết trong tương lai lãi suất sẽ hình thành ra sao, vì vậy cần bảo hiểm và phải trả phí cho nó. Vấn đề đặt ra là phí cap thế nào là hợp lý.

Trên đây là một số ứng dụng của các chứng khoán phái sinh và việc định giá chúng mà phần lý luận đã được giới thiệu ở chương 1 và 2. Thiết nghĩ khả năng ứng dụng này trong thực tế còn phong phú hơn nhiều mà đề tài này chưa có điều kiện tiếp cận được.

IV- Kết luận và kiến nghị Một số kết luận

Đề tài đã tập trung giải quyết được những vấn đề cơ bản sau đây :

1. Đã làm rõ khái niệm chứng khoán, công cụ phái sinh và chứng khoán phái sinh, đồng thời đã đưa ra định nghĩa theo nghĩa đầy đủ và theo nghĩa hẹp về các khái niệm này.

2. Qua các ví dụ cụ thể đã Việt Nam hoá đề tài đã làm rõ khái niệm và khả năng ứng dụng từng loại chứng khoán phái sinh trong quá trình hoạt động sản xuất, kinh doanh.

3. Chứng khoán phái sinh được phân vào năm nhóm chính đó là :

- Quyền mua cổ phiếu (right)

- Chứng quyền (warrant)

- Hợp đồng tương lai (Futures)

- Hợp đồng quyền chọn (Option)

- Chứng khoán phái sinh khác

4. Đã giới thiệu được những đặc trưng cơ bản của việc định giá phái sinh :

Định giá chứng khoán phái sinh là xác định giá trị của bản thân chứng khoán phái sinh tại những thời điểm nhất định. Định giá chứng khoán phái sinh phải đưa ra các giải pháp để tính toán, định lượng giá sẽ ghi trên hợp đồng hay giá ấn định ( strike price) và các loại phí trong giao dịch mua bán quyền chọn. Việc xác định giá trị của bản thân chứng khoán phái sinh tại những thời điểm nhất định phải dựa trên nguyên tắc là người sở hữu chứng khoán phái sinh đó có lợi ích gì, có quyền lợi kinh tế như thế nào khi sở hữu chúng trong từng trường hợp, hoàn cảnh của tương lai.

5. Đã nêu ra những nguyên tắc cơ bản của việc định giá chứng khoán phái sinh. Đã phân tích hệ thống yếu tố tác động đến sự hình thành của giá trị chứng khoán phái sinh.

6. Đề tài đã giới thiệu một số phương pháp được dùng phổ biến trong việc

định giá chứng khoán phái sinh, như :

+ Mô hình cây nhị phân

+ Mô hình Black Schol

+ Boston Style Option

7. Đề tài cũng đánh giá thực trạng của thị trường chứng khoán phái sinh của Việt Nam, đó là thị trường còn rất bé, rất mới mẻ và sơ khai, nhưng đang có nhu cầu và điều kiện để phát triển trong tương lai, trong tiến trình hội nhập quốc tế của thị trường tài chính nước ta. Sự hiểu biết của chúng ta về thị trường này cũng rất hạn chế, cần có sự quan tâm nghiên cứu đầy đủ hơn. Nhu cầu về định giá chứng khoán phái sinh đang tồn tại và thách thức chúng ta.

8. Đề tài cũng đã giới thiệu những lợi ích mà thị trường chứng khoán phái sinh đưa lại cho nền kinh tế nước nhà : Hỗ trợ cho quá trình hình thành vốn và tăng cường khả năng kinh tế của Việt nam; Hoàn thiện khả năng cạnh tranh của nền kinh tế; Củng cố hệ thống tài chính, ngân hàng, chứng khoán bằng việc cung cấp các công cụ quản lý rủi ro; Tạo thêm việc làm; tăng cường và phát triển tiếp tục thông tin kinh tế, số liệu thống kê phản

ánh sức khoẻ của nền kinh tế và cung cấp thông tin kinh tế giá trị cho các nhà hoạch định chính sách; Mở rộng đào tạo kỹ năng hoạt động nghề nghiệp kỹ thuật cao. Vì vậy, việc nghiên cứu và xây dựng, phát triển thị trường này ở nước ta là cần thiết.

9. Đề tài đã giới thiệu một số ứng dụng của các loại chứng khoán phái sinh, của các phương pháp định giá chứng khoán phái sinh như :

- Phòng tránh rủi ro

- Đầu cơ

- Định giá tham chiếu của cổ phiếu và định giá quyền mua cổ phiếu (hay phí mua chứng quyền) trong trường hợp phát hành thêm cổ phiếu để tăng vốn, phát thưởng và trả cổ tức bằng cổ phiếu;

- Một số ứng dụng trong kinh doanh tiền tệ :

+ øng dụng trong việc xác định chiến lược mua quyền chọn mua

+ øng dụng trong việc xác định chiến lược mua quyền chọn bán

+ øng dụng trong việc xác định chiến lược bán quyền chọn bán

+ øng dụng trong việc bảo hiểm rủi ro tỷ giá khoản thu xuất khẩu

+ øng dụng trong việc bảo hiểm rủi ro tỷ giá khoản chi nhập khẩu

+ øng dụng trong việc bảo hiểm rủi ro tỷ giá khoản chi nhập khẩu

+ øng dụng trong kinh doanh ngoại hối.

+ øng dụng trong phòng ngừa rủi ro lãi suất đối với trái phiếu.

+ øng dụng giao dịch Caps, Floors và Collars trong phòng ngừa rủi ro đối với trái phiếu

10. Kết quả của đề tài có thể là một tài liệu tham khảo bổ ích cho việc xây dựng giáo trình giảng dạy về môn này cho Trung tâm Nghiên cứu và Đào tạo chứng khoán .

Chúng tôi thiết nghĩ đề tài đã đi đến cái đích của mình là tìm hiểu thêm về chứng khoán, chứng khoán phái sinh; tìm hiểu về nguyên lý và các phương pháp định giá chứng khoán phái sinh và chỉ giới thiệu “ một số khả năng ứng dụng vào Việt nam” như tiêu đề của đề tài đã chỉ ra.

Một số kiến nghị và gợi ý cho Việt nam

1. Việt nam nên có sự đầu tư thích đáng cho việc nghiên cứu, nhất là nghiên cứu ứng dụng các công cụ phái sinh và đặc biệt là việc định giá chúng để chúng ta không bỡ ngờ và thiệt thòi trong giao dịch ở môi trường hội nhập quốc tế đang đến rất gần.

2. Việt nam nên có sự nghiên cứu để từng bước đưa chương trình đào tạo về chứng khoán phái sinh vào chương trình đào tạo trong các trường đại học, cao đẳng về kinh tế và tổ chức chương trình phổ cập kiến thức về chứng khoán phái sinh cho mọi đối tượng.

3. Việt nam nên nghiên cứu xây dựng chương trình đào tạo chuyên sâu về chứng khoán phái sinh và thị trường chứng khoán phái sinh, đặc biệt chú trọng đào tạo những kỹ năng giao dịch, kỹ năng định giá các chứng khoán này cho những người hành nghề kinh doanh trên thị trường chứng khoán và các doanh nghiệp muốn tham gia thị trường này, nhất là các doanh nghiệp tham gia xuất nhập khẩu và các ngân hàng.

4. Chúng tôi khuyến nghị đã đến lúc chúng ta nên có sự nghiên cứu để xây dựng lộ trình phát triển thị trường chứng khoán phái sinh Việt nam, thời kỳ đầu có thể thành lập “ Trung tâm giao dịch hợp đồng tương lai và quyền chọn” cho chính mình.

5. Để thực hiện tốt các kiến nghị từ 1 đến 4 trên đây, chúng ta cần chuẩn bị một đội ngũ giảng viên, chuyên gia cừ khôi về lĩnh vực này bằng cách cử các cán bộ có trình độ chuyên môn, ngoại ngữ di học tập ở nước ngoài. Giải pháp chuẩn bị này phải được đi trước một bước và nay đã đến lúc phải vào cuộc.

6. Đối với các doanh nghiệp, ngân hàng Việt nam có quy mô vốn bé khi tham gia giao dịch quyền chọn nên chọn chiến lược mua quyền mua và mua quyền bán, chứ không nên theo chiến lược bán quyền mua hay bán quyền bán trong hợp đồng quyền chọn để giảm thiểu rủi ro, tránh sự đổ vỡ.

7. Đối với các ngân hàng, doanh nghiệp đủ lớn (ít ra vốn tự có khoảng 100 tr. USD tương đương 1500-1600 tỷ VNĐ trở lên) rất nên tham gia càng sớm càng tốt vào các thị trường chứng khoán phái sinh quốc tế với quy mô vốn từ bé đến lớn để học tập kinh nghiệm.

8. Đối với các ngân hàng, doanh nghiệp đủ lớn ngoài chiến lược giao dịch mua quyền mua, quyền bán cũng nên mạnh dạn bán các quyền này với quy mô thích hợp. Họ cũng rất nên đầu tư công sức, tài chính để có một bộ phận cán bộ thật uyên bác về thị trường để phục vụ cho khách hàng và cho ngay nhu cầu hoạt động của bản thân mình.

9. Hiện nay nhiều doanh nghiệp Việt nam đang có ý đồ tự tham gia trực tiếp vào thị trường chứng khoán phái sinh quốc tế mà không qua Ngân hàng Techcombank (đã được Ngân hàng nhà nước cho phép làm trung gian để giúp các doanh nghiệp tham gia giao dịch chứng khoán phái sinh trên thị trường chứng khoán phái sinh quốc tế). Chúng tôi khuyến nghị họ không nên làm như vậy, bởi vì khi họ chưa có được những kiến thức, kinh nghiệm để tham gia thì không tránh khỏi rủi ro. Nếu tất cả các doanh nghiệp mà tự bỏ chi phí để tìm hiểu, để học tập kinh nghiệm thì đây là một lãng phí vô cùng to lớn đứng trên phương diện quốc gia. Thay vì tất cả doanh nghiệp, chúng ta có thể cử đại diện các Hiệp hội, hay đại diện của Phòng công nghệ thương mại làm việc này và phổ biến rộng rãi kiến thức, kinh nghiệm cho các doanh nghiệp. Cách làm này sẽ tiết kiệm nhiều chi phí và tăng hiệu quả vốn đầu tư. Chúng tôi cũng khuyến nghị là trước mắt nhà nước không nên cho phép các doanh nghiệp tự mình tham gia thị trường chứng khoán phái sinh quốc tế, mà phải qua Techcombank hoặc đơn vị khác có đủ kinh nghiệm, khả năng hiểu biết và được nhà nước chấp thuận.

Một số khiếm khuyết của đề tài

1. Do thiếu tài liệu về kinh nghiệm quốc tế trong việc định giá cụ thể đối với chứng khoán phái sinh nên đề tài còn thiếu những kinh nghiệm này. Đề tài chỉ tập trung nghiên cứu lý luận cơ bản qua tài liệu “giáo khoa” là chính, kinh nghiệm thực tiễn còn thiếu nhiều. Chúng tôi nghĩ rằng nếu sau khi nghiên cứu đề tài có được đợt khảo sát thị trường chứng khoán phái sinh ở một quốc gia nào đó thì rất tốt và làm như vậy sẽ rất bổ ích, sẽ đưa kết quả nghiên cứu gần với thực tiễn hơn.

2. Phần giới thiệu khả năng vận dụng ở nước ta cũng chỉ hạn hẹp và gắn nhiều vào hoạt động của chứng khoán phái sinh liên quan đến thị trường tiền tệ, vì thị trường này ở ta phát triển hơn, có nhiều kinh nghiệm hơn.

3. Thời gian cho nghiên cứu quá ngắn (do tổng thời gian, thời gian có thể dành cho đề tài hạn chế vì công tác nghiên cứu của ta tiến hành song song với vô vàn công tác chuyên môn khác), nên độ độ sâu của đề tài cũng bị hạn chế.

4. Chúng tôi đã cố gắng hết sức để thể hiện trong đề tài những kiến thức của chính mình qua nghiên cứu và tham khảo tài liệu trong và ngoài nước. Tuy vậy, một số chỗ không thể thoát khỏi tình trạng dịch thuật ngô nghê. Một số khái niệm, ngôn từ hoàn toàn mới đối với chúng tôi, từ điểm lại chưa có nên có khi “dịch”, “thể hiện” chưa được chuẩn. Nhưng chúng tôi đã cố gắng thể hiện nội dung của các khái niệm này một cách sát thực nhất theo khả năng của mình. Ví dụ khái niệm “Vị thế trường” trong đề tài trước chúng tôi đã thể hiện là “ Vị thế người mua”; “ Vị thế đoảng” đã được thay thế bằng “Vị thế người bán” trong

đề tài này. Một số khái niệm chưa chuẩn hóa tiếng việt được chúng tôi dùng nguyên tiếng Anh như giao dich “cap”; “floor” ; “collar”

Những khiếm khuyết trên đây cũng là những vấn đề mà đề tài này chưa thể giải quyết, khắc phục và hy vọng sự góp ý xây dựng của bạn đọc gần xa, cũng như sự quan tâm giải quyết ở những đề tài khác sau này.