LỜI NÓI ĐẦU

Thanh toán là một khâu rất quan trọng trong chuỗi các nghiệp vụ dịch vụ du lịch và khách sạn. Gần đây, với sự phát triển nhanh chóng của công nghệ thông tin và dịch vụ ngân hàng, nghiệp vụ thanh toán tại Việt Nam đã có những thay đổi lớn. Bên cạnh đó, Nhà nước ta cũng xác định mở rộng mạng lưới thanh toán qua hệ thống ngân hàng là một trong những mục tiêu để phát triển đất nước, hòa nhập với xu hướng phát triển của thế giới. Để đáp ứng tốt nhu cầu du lịch của du khách, đặc biệt là du khách quốc tế, các đơn vị kinh doanh du lịch Việt Nam đã nỗ lực gắn kết với mạng lưới thanh toán quốc tế. Hiện nay, việc thanh toán thẻ tín dụng, thanh toán séc du lịch đã trở nên phổ biến ở các khách sạn, các trung tâm du lịch lữ hành.

Nghiệp vụ thanh toán là môn học bắt buộc trong chương trình đào tạo của nhiều nghề như Quản trị khách sạn, Hướng dẫn du lịch, Lễ tân khách sạn hệ Cao đẳng cũng như Trung cấp. Khác với môn học Thanh toán quốc tế trong du lịch, “Nghiệp vụ thanh toán” chú trọng vào việc cung cấp cho học sinh sinh viên các kỹ năng cần thiết trong hoạt động thanh toán tại khách sạn, giúp họ phát triển những kỹ năng thực hành để có được tác phong chuyên nghiệp trong thanh toán tại khách sạn. Trọng tâm của chương trình rơi vào các qui trình thanh toán bằng các phương tiện thanh toán hiện đại trong du lịch như séc du lịch, thẻ tín dụng, voucher thế hệ mới.

Xin chân thành cảm ơn những ý kiến đóng góp của các đồng nghiệp thời gian qua để chúng tôi hoàn thành giáo trình Nghiệp vụ thanh toán này.

MỤC LỤC

Trang | ||

LỜI NÓI ĐẦU | 1 | |

MỤC LỤC | 2 | |

CHƯƠNG 1: MỘT SỐ CHỨNG TỪ THANH TOÁN PHỔ BIẾN TRONG DU LỊCH | 4 | |

1 | Khái niệm về chứng từ | 4 |

2 | Một số loại chứng từ liên quan đến nghiệp vụ thanh toán trong du lịch | 5 |

3 | Nguyên tắc lập chứng từ | 15 |

4 | Nguyên tắc xử lý chứng từ | 15 |

5 | Hướng dẫn viết số tiền trên hóa đơn giá trị gia tăng | 16 |

6 | Hướng dẫn lập một hợp đồng | 18 |

7 | Bài tập thực hành | 24 |

CHƯƠNG 2: TỶ GIÁ HỐI ĐOÁI | 27 | |

1 | Tên – Mã quốc tế của một số đồng tiền | 27 |

2 | Khái niệm tỷ giá hối đoái | 27 |

3 | Phương pháp yết giá | 28 |

4 | Phương pháp đọc tỷ giá | 29 |

5 | Xác định tỷ giá theo phương pháp tính chéo | 30 |

6 | Vận dụng nguyên tắc tính chéo trong nghiệp vụ ngoại hối | 31 |

7 | Các loại tỷ giá hối đoái | 33 |

8 | Một số bài tập vận dụng | 34 |

CHƯƠNG 3: THANH TOÁN TRONG DU LỊCH | 36 | |

1 | Thanh toán bằng tiền mặt | 36 |

1.1 | Nội tệ | 36 |

1.2 | Ngoại tệ | 36 |

1.3 | Qui trình thanh toán bằng tiền mặt | 36 |

1.4 | Những lưu ý khi khách thanh toán bằng tiền mặt | 36 |

2 | Thanh toán bằng séc | 37 |

2.1 | Khái niệm séc | 37 |

2.2 | Nội dung một tờ séc | 37 |

2.3 | Thời hạn xuất trình của séc | 38 |

Có thể bạn quan tâm!

-

Nghiệp vụ thanh toán - CĐ nghề Du lịch Vũng Tàu - 2

Nghiệp vụ thanh toán - CĐ nghề Du lịch Vũng Tàu - 2 -

Bên A Được Phép Cộng Thêm Không Quá 10% Giá Phòng Trước Khi Bán Cho Khách.

Bên A Được Phép Cộng Thêm Không Quá 10% Giá Phòng Trước Khi Bán Cho Khách. -

Phương Pháp Yết Giá (Hay Còn Gọi Là Phương Pháp Biểu Thị Tỷ Giá).

Phương Pháp Yết Giá (Hay Còn Gọi Là Phương Pháp Biểu Thị Tỷ Giá).

Xem toàn bộ 73 trang tài liệu này.

38 | ||

2.5 | Phân loại séc | 39 |

2.6 | Các điều kiện đặc biệt trong việc sử dụng phương tiện thanh toán séc | 42 |

2.7 | Các loại séc thanh toán của Việt Nam | 44 |

2.8 | Séc du lịch | 44 |

2.9 | Một số lưu ý khi khách thanh toán bằng séc du lịch | 47 |

3 | Thanh toán bằng thẻ | 48 |

3.1 | Khái niệm thẻ thanh toán | 48 |

3.2 | Mô tả kỹ thuật của thẻ thanh toán | 49 |

3.3 | Phân loại thẻ | 54 |

3.4 | Những vấn đề cần lưu ý trong cơ chế lưu thông thẻ tín dụng | 55 |

3.5 | Các bước thực hiện khi khách thanh toán bằng thẻ tín dụng | 56 |

3.6 | Hướng dẫn sử dụng máy cà thẻ bằng tay | 57 |

3.7 | Hướng dẫn sử dụng máy đọc và kiểm tra thẻ tín dụng tự động | 58 |

3.8 | Một số tình huống đặc biệt trong khi sử dụng máy đọc thẻ tự động để thanh toán thẻ tín dụng | 59 |

4 | Khách thanh toán bằng Phiếu dịch vụ du lịch do hãng lữ hành phát hành (voucher) | 59 |

4.1 | Khái niệm | 59 |

4.2 | Nội dung của một phiếu dịch vụ du lịch | 60 |

4.3 | Các thể loại phiếu dịch vụ du lịch | 64 |

4.4 | Qui trình thanh toán bằng phiếu dịch vụ du lịch | 64 |

4.5 | Phiếu dịch vụ du lịch “thế hệ mới” | 65 |

5 | Khách thanh toán bằng hình thức chuyển khoản | 67 |

5.1 | Khái niệm | 67 |

5.2 | Qui trình thanh toán bằng phương thức chuyển khoản trong du lịch | 67 |

TÀI LIỆU THAM KHẢO | 69 |

2.4

CHƯƠNG 1

MỘT SỐ CHỨNG TỪ THANH TOÁN PHỔ BIẾN TRONG DU LỊCH

Mục đích: Cung cấp khái niệm về những loại chứng từ sử dụng trong du lịch. Cách lập và xử lý chứng từ.

Yêu cầu: Học xong bài này học sinh sẽ biết được có những loại chứng từ thanh toán nào, phạm vi áp dụng trong thanh toán tại khách sạn, bộ phận thanh toán của các đại lý du lịch; biết cách lập, sửa và xử lý chứng từ đó.

1- Khái niệm về chứng từ.

Những giấy tờ dùng để ghi chép để phản ánh một nghiệp vụ kinh tế phát sinh và đã hoàn thành gọi là chứng từ.

Chứng từ ngoài công dụng dùng để ghi chép còn có tác dụng rất lớn trong công tác quản lý kinh tế ở đơn vị.

Chứng từ phân loại theo qui định quản lý của Nhà nước gồm 2 loại:

- Chứng từ bắt buộc: Hệ thống chứng từ bắt buộc là hệ thống chứng từ phản ánh các quan hệ kinh tế giữa các pháp nhân hoặc có yêu cầu quản lý chặt chẽ mang tính chất phổ biến rộng rãi. Đối với loại chứng từ này, Nhà nước tiêu chuẩn hóa về qui cách mẫu biểu, chỉ tiêu phản ánh, phương pháp lập và áp dụng thống nhất cho tất cả các lĩnh vực, các thành phần kinh tế. Ví dụ: Hóa đơn giá trị gia tăng, hóa đơn bán hàng thông thường, biên lai thu tiền, vé thu phí, …

- Chứng từ hướng dẫn: Chủ yếu là những chứng từ sử dụng trong nội bộ đơn vị, phục vụ cho yêu cầu thông tin hạch toán nội bộ. Đối với loại chứng từ này, Nhà nước chỉ hướng dẫn các chỉ tiêu quan trọng có tính chất đặc trưng để các đơn vị vận dụng vào từng trường hợp cụ thể. Các đơn vị có thể bổ sung thêm chỉ tiêu hoặc thay đổi hình thức mẫu biểu sao cho phù hợp với việc ghi chép và yêu cầu quản lý của đơn vị.

Một số loại chứng từ thường sử dụng trong khách sạn: biên nhận đặt cọc, phiếu đặt buồng có bảo đảm, phiếu theo dõi dịch vụ của khách, phiếu thu đổi ngoại tệ, hóa đơn, voucher…

Các yếu tố cơ bản của chứng từ:

Thông thường một chứng từ kế toán phải đảm bảo có đầy đủ các yếu tố sau đây:

- Tên gọi của chứng từ

- Số hiệu của chứng từ

- Ngày, tháng, năm lập chứng từ

- Tên gọi, địa chỉ của đơn vị hoặc cá nhân lập chứng từ

- Tên gọi, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ

- Nội dung nghiệp vụ kinh tế phát sinh

- Các chỉ tiêu về số lượng và giá trị.

- Chữ ký của người lập và người chịu trách nhiệm về tính chính xác của nghiệp vụ. Những chứng từ phản ánh quan hệ kinh tế giữa các pháp nhân phải có chữ ký của người kiểm soát (kế toán trưởng) và người phê duyệt (giám đốc đơn vị), đóng dấu đơn vị.

- Đối với những chứng từ có liên quan đến việc bán hàng, cung cấp dịch vụ thì ngoài những yếu tố đã qui định phải có thêm các chỉ tiêu liên quan đến thuế.

2- Một số loại chứng từ liên quan đến nghiệp vụ thanh toán trong du lịch.

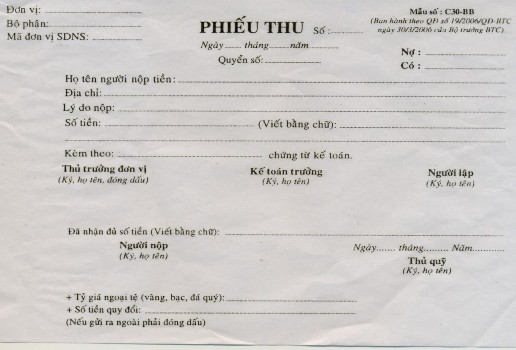

2.1- Phiếu thu

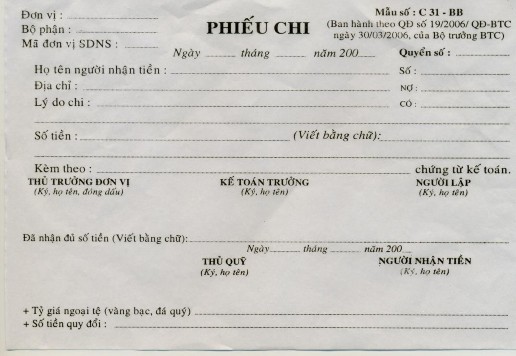

2.2- Phiếu chi

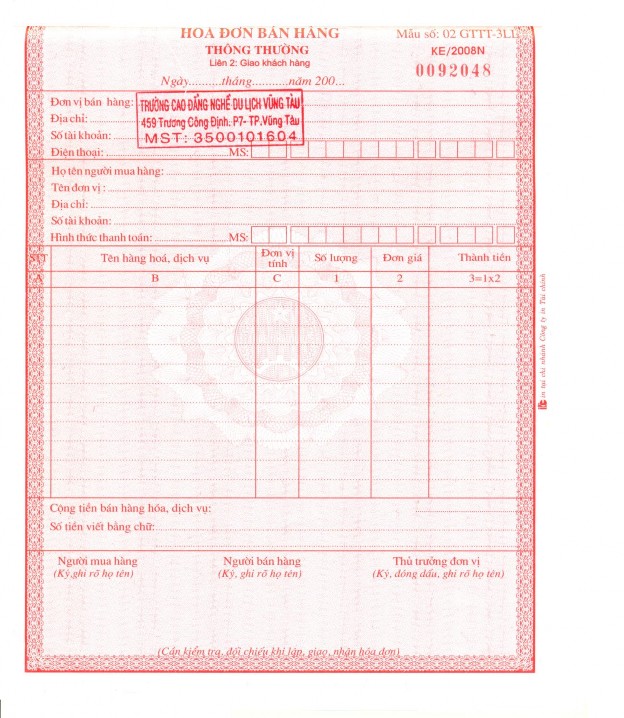

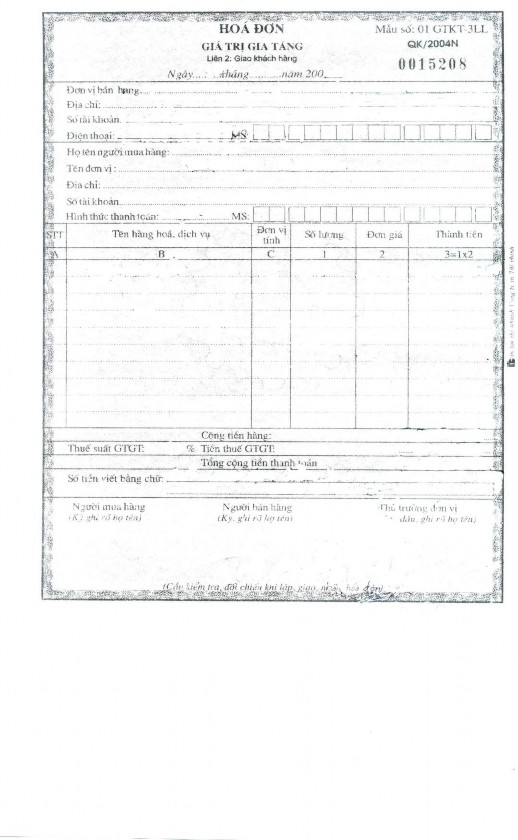

2.3- Hóa đơn:

Hóa đơn Giá trị gia tăng (Bộ Tài chính phát hành)

Hóa đơn bán hàng thông thường