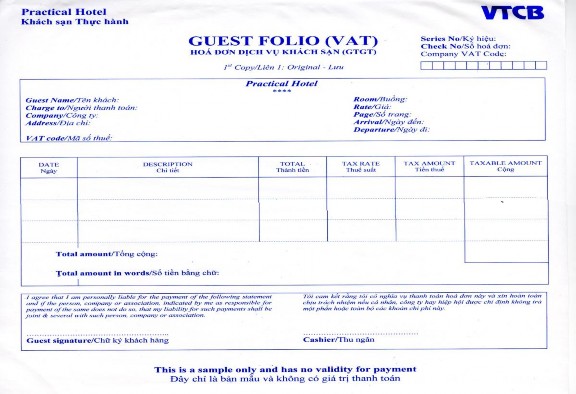

Hóa đơn dịch vụ khách sạn

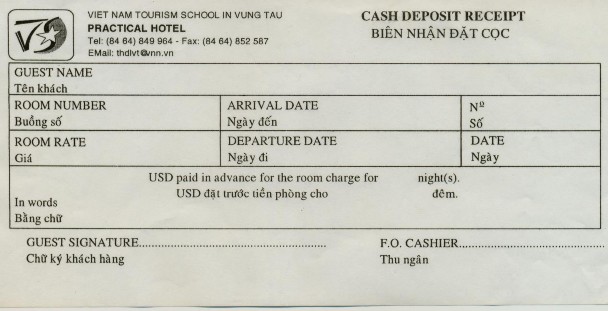

2.4- Biên nhận đặt cọc

Mỗi khách sạn có thể thiết kế mẫu riêng hoặc sử dụng mẫu phiếu thu của Bộ Tài chính phát hành.

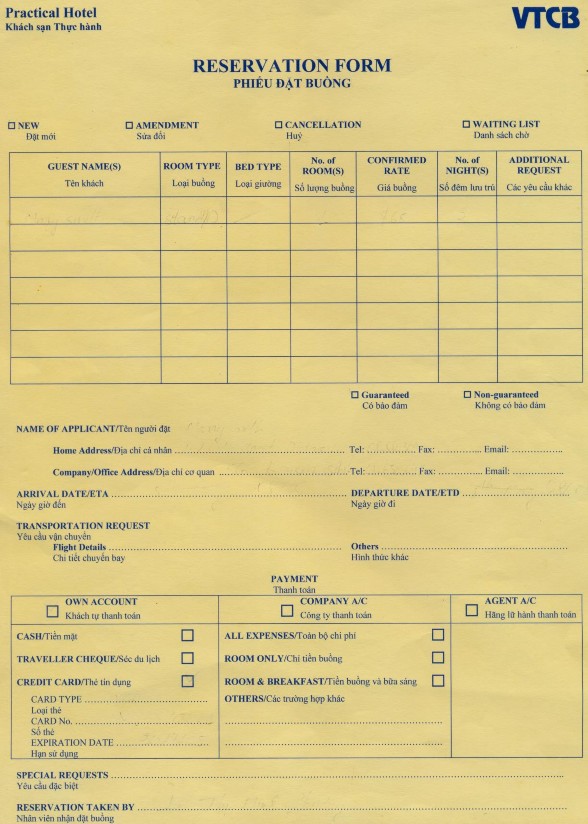

2.5- Phiếu đặt buồng có bảo đảm

Có thể bạn quan tâm!

-

Nghiệp vụ thanh toán - CĐ nghề Du lịch Vũng Tàu - 1

Nghiệp vụ thanh toán - CĐ nghề Du lịch Vũng Tàu - 1 -

Bên A Được Phép Cộng Thêm Không Quá 10% Giá Phòng Trước Khi Bán Cho Khách.

Bên A Được Phép Cộng Thêm Không Quá 10% Giá Phòng Trước Khi Bán Cho Khách. -

Phương Pháp Yết Giá (Hay Còn Gọi Là Phương Pháp Biểu Thị Tỷ Giá).

Phương Pháp Yết Giá (Hay Còn Gọi Là Phương Pháp Biểu Thị Tỷ Giá). -

Căn Cứ Vào Chế Độ Quản Lý Ngoại Hối

Căn Cứ Vào Chế Độ Quản Lý Ngoại Hối

Xem toàn bộ 73 trang tài liệu này.

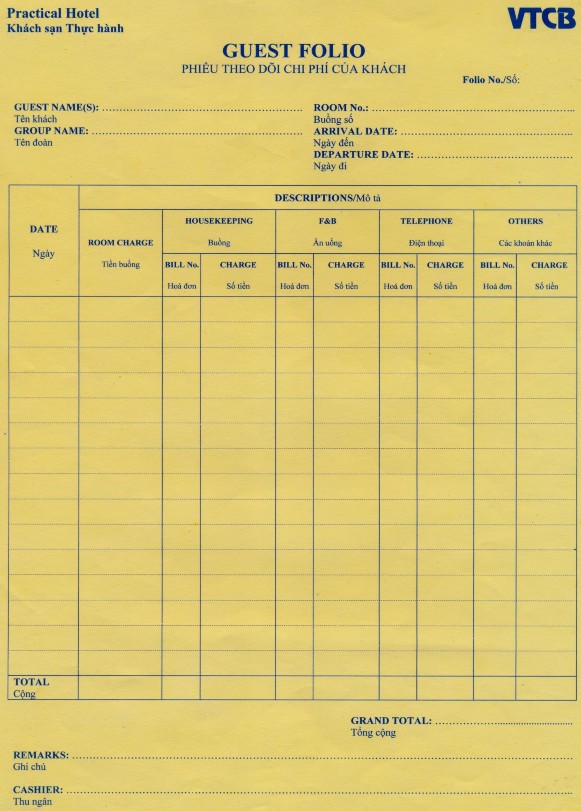

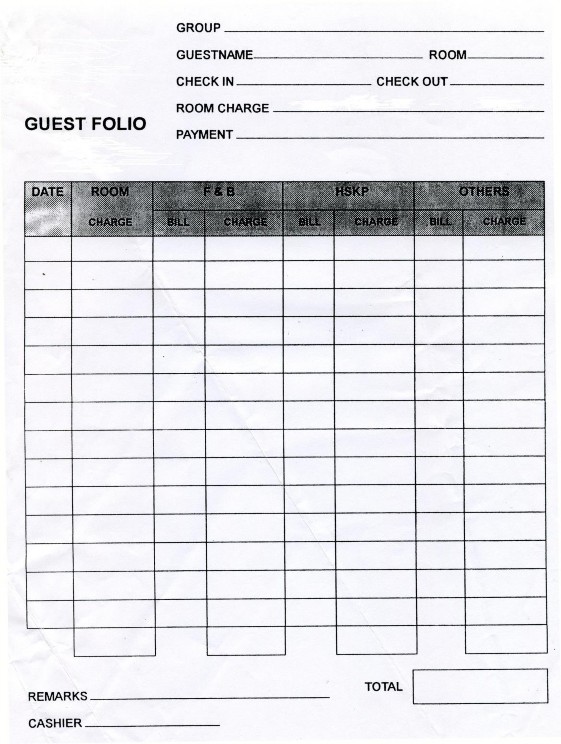

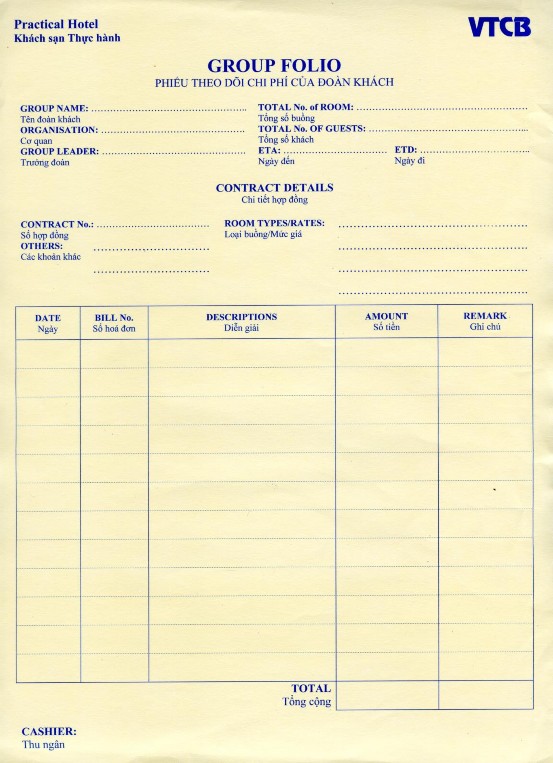

2.6- Phiếu theo dõi dịch vụ của khách

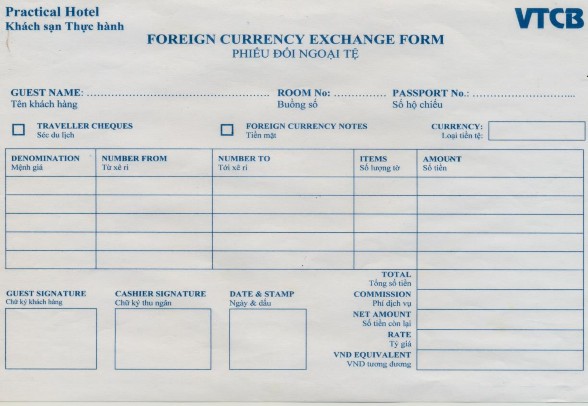

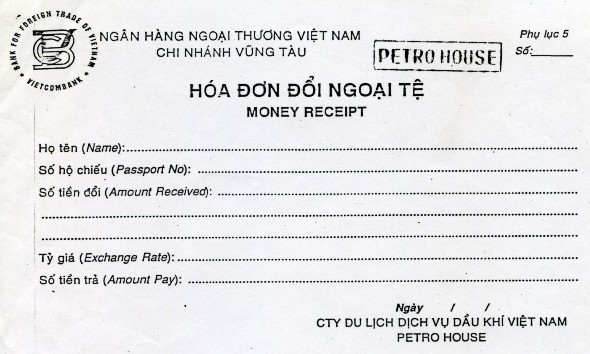

2.7- Phiếu thu đổi ngoại tệ

2.8- Hợp đồng kinh tế (xem ví dụ phần sau).

2.9- Phiếu dịch vụ do hãng lữ hành phát hành (Voucher). Xem hình ảnh minh họa phần Voucher.

3- Nguyên tắc lập chứng từ:

Nguyên tắc chung về lập chứng từ:

- Các nghiệp vụ kinh tế tài chính phát sinh tại đơn vị đều phải lập chứng từ kế toán và lập một lần cho mỗi nghiệp vụ kinh tế, tài chính phát sinh tại đơn vị.

- Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung qui định trên mẫu. Trong trường hợp chứng từ kế toán chưa có qui định mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải đảm bảo chứng từ có đầy đủ nội dung đã qui định.

- Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo; chứng từ bị tẩy xóa, sửa chữa hoặc viết nhiều loại mực trên cùng một chứng từ đều không có giá trị thanh toán. Khi viết sai vào chứng từ kế toán thì phải hủy bỏ chứng từ bằng cách gạch chéo vào chứng từ ghi sai.

- Chứng từ kế toán phải được lập đủ số liên theo qui định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

- Người lập, người ký duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

- Chứng từ kế toán được lập dưới dạng chứng từ điện tử phải được in ra giấy và lưu trữ theo đúng qui định.

- Khi một nghiệp vụ kinh tế phát sinh thì lập chứng từ nhưng không được lập sẵn chứng từ.

4- Nguyên tắc xử lý chứng từ

- Các dòng ghi thông số như tên người lập, người nhận, địa chỉ không có sửa chữa, tẩy xóa.

- Dòng phản ảnh nội dung kinh tế có thể sửa (nếu sai) nhưng chỉ gạch 1 gạch ngang và viết ngay nội dung đúng sát kề. Về số tiền nếu sai viết xuống ngay dưới hoặc lên trên.

- Dòng tổng cộng không được sai.

- Số tiền bằng chữ phải khớp với số tiền bằng số (chữ viết, số viết đã giải thích).

- Riêng với hóa đơn, nếu sai phải bỏ hóa đơn đó viết lại, gạch, nhưng phải lưu đủ các liên và lập biên bản.

5- Hướng dẫn viết số tiền trên hóa đơn giá trị gia tăng:

Trường hợp đã biết giá trị dịch vụ trước khi có thuế VAT. Gọi giá trị dịch vụ trước khi có thuế VAT là X1.

Nếu áp dụng thuế suất VAT là 10% thì số tiền nộp thuế sẽ là : X1*10% Số tiền tổng cộng viết trên hóa đơn chính là giá trị của hóa đơn và bằng X2: X2 = X1 + X1*10%

= 110% X1.

= 1,1 X1

Lưu ý: Nếu khách sạn có tính phí phục vụ thì X1 đã bao gồm cả phí phục vụ.

Trường hợp chỉ biết tổng giá trị dịch vụ đã bao gồm thuế VAT. Nếu đã biết X2, ta có thể suy ra X1.

X1 = X2/1,1.