1

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

Tiếp theo tác giả kiểm định sự phù hợp của mô hình thông qua kiểm định F thông qua phân tích phương sai.

Bảng 4.14: Bảng phân tích ANOVA ANOVAa

Tổng bình phương | Bậc tự do | Trung bình bình phương | F | Mức ý nghĩa | ||

1 | Hồi quy | . | 7 | 5.563 | 41.295 | 0.000 b |

Phần dư | 25.190 | 187 | 0.135 | |||

Tổng | 64.129 | 194 |

Có thể bạn quan tâm!

-

Giới Thiệu Tổng Quan Về Công Ty Cổ Phần Nước - Môi Trường Bình Dương

Giới Thiệu Tổng Quan Về Công Ty Cổ Phần Nước - Môi Trường Bình Dương -

Thống Kê Theo Giới Tính Của Đối Tượng Được Khảo Sát Giới Tính

Thống Kê Theo Giới Tính Của Đối Tượng Được Khảo Sát Giới Tính -

Đánh Giá Độ Tin Cậy Thang Đo Bằng Hệ Số Cronbach's Alpha

Đánh Giá Độ Tin Cậy Thang Đo Bằng Hệ Số Cronbach's Alpha -

Tác Động Của Các Nhân Tố Và So Sánh Với Các Nghiên Cứu Trước

Tác Động Của Các Nhân Tố Và So Sánh Với Các Nghiên Cứu Trước -

Đối Với Nhân Tố “Nhu Cầu Thông Tin Ktqt Từ Phía Lãnh Đạo Đơn Vị”

Đối Với Nhân Tố “Nhu Cầu Thông Tin Ktqt Từ Phía Lãnh Đạo Đơn Vị” -

Đối Với Nhân Tố “Phương Pháp Và Kỹ Thuật”

Đối Với Nhân Tố “Phương Pháp Và Kỹ Thuật”

Xem toàn bộ 166 trang tài liệu này.

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

Sử dụng kiểm định F trong phân tích phương sai với giá trị F = 41.295 để kiểm định giả thuyết sự phù hợp của mô hình hồi quy nhằm xem xét biến Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương có quan hệ tuyến tính với các biến độc lập và với mức ý nghĩa sig = 0.000 (< 0.05), điều đó cho thấy sự phù hợp của mô hình, tức là sự kết hợp của các biến có trong mô hình có thể giải thích được sự thay đổi của biến phụ thuộc hay nói cách khác có ít nhất một biến độc lập ảnh hưởng đến biến phụ thuộc.

Tóm lại mô hình hồi quy đa biến thỏa mãn các điều kiện đánh giá và kiểm định độ phù hợp cho việc rút ra các kết quả nghiên cứu.

Bảng 4.15: Bảng kết quả hồi quy Coefficientsa

Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | tstat | Sig. | Thống kê đa cộng tuyến | ||||

Beta | Sai số chuẩn | Beta | Hệ số Tolerance | Hệ số VIF | ||||

1 | (Constant) | -1.302 | 0.325 | -4.010 | 0.000 | |||

NCTT | 0.309 | 0.054 | 0.273 | 5.739 | 0.000 | 0.927 | 1.078 | |

NTLD | 0.231 | 0.046 | 0.248 | 4.970 | 0.000 | 0.845 | 1.184 | |

BMQL | 0.179 | 0.046 | 0.209 | 3.903 | 0.000 | 0.734 | 1.363 |

PPKT | 0.140 | 0.046 | 0.151 | 3.062 | 0.003 | 0.865 | 1.156 |

NLKT | 0.258 | 0.058 | 0.229 | 4.435 | 0.000 | 0.791 | 1.264 |

CNTT | 0.141 | 0.033 | 0.216 | 4.323 | 0.000 | 0.844 | 1.185 |

MDCT | 0.112 | 0.046 | 0.125 | 2.447 | 0.015 | 0.809 | 1.236 |

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

Kết quả phân tích các hệ số hồi quy tuyến tính cho thấy giá trị Sig. tổng thể của các nhân tố độc lập đều nhỏ hơn 5%, điều này chứng tỏ các nhân tố này đều có ý nghĩa 95% trong mô hình và đều có ảnh hưởng đến Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương. Bên cạnh đó hệ số phóng đại phương sai VIF rất thấp (<2) điều này chứng tỏ hiện tượng đa cộng tuyến không xảy ra với các biến độc lập.

Phương trình hồi quy:

KTQT = 0.273.NCTT + 0.248.NTLD + 0.229.NLKT + 0.216.CNTT + 0.209.BMQL + 0.151.PPKT + 0.125.MDCT

Để so sánh mức độ ảnh hưởng từng nhân tố độc lập đối với Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương ta căn cứ vào hệ số Beta chuẩn hóa. Theo đó, những nhân tố có trọng số Beta chuẩn hóa càng lớn có nghĩa là nhân tố đó ảnh hưởng càng mạnh đến biến phụ thuộc. Ta thấy, ở phương trình hồi quy, trong 7 nhân tố ảnh hưởng đến Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương thì nhân tố Nhu cầu thông tin KTQT từ phía lãnh đạo đơn vị ảnh hưởngmạnh nhất với hệ số Beta chuẩn hóa = 0.273; nhân tố Nhận thức của lãnh đạo đơn vị ảnh hưởng mạnh thứ hai với hệ số Beta chuẩn hóa

= 0.248; nhân tố Nguồn nhân lực kế toánảnh hưởng mạnh thứ ba với hệ số Beta chuẩn hóa = 0.229; nhân tố tiếp theo Ứng dụng CNTT ảnh hưởng thứ tư với hệ số Beta chuẩn hóa = 0.216; nhân tố Cơ cấu tổ chức bộ máy quản lý của đơn vị ảnh hưởng mạnh thứ năm với hệ số Beta chuẩn hóa = 0.209; nhân tố Phương pháp và kỹ thuật ảnh hưởng mạnh thứ sáu với hệ số Beta chuẩn hóa = 0.151 và cuối cùng nhân tố Mức độ cạnh tranh của thị trường ảnh hưởng yếu nhất với hệ số Beta chuẩn hóa = 0.125.

4.4. Kiểm định các giả thiết cần thiết trong mô hình phân tích hồi quy

4.4.1 Kiểm định giả thuyết về ý nghĩa của các hệ số hồi quy

Có 7 nhân tố được đề xuất trong mô hình, và có 7 nhân tố có mối quan hệ

tuyến tính với Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương. Vì vậy, cần thiết phải kiểm định giả thuyết về ý nghĩa của các hệ số hồi quy này để đi đến kết luận mối quan hệ và mức độ tác động của các nhân tố trên.

Giả thuyết:

H0 là: β1 = β2 = β3 = β4 = β5 = β6 = β7 = 0 H1 là: β1 = β2 = β3 = β4 = β5 = β6 = β7 ≠ 0

Với mức ý nghĩa α = 5%

Kiểm định giả thuyết về ý nghĩa các hệ số hồi quy, trong Bảng 4.15, các giả trị t tương ứng với sig < 0.05. Vì vậy, bác bỏ giả thuyết H0 và kết luận rằng các biến độc lập (1) Nhu cầu thông tin KTQT từ phía lãnh đạo đơn vị; (2) Nhận thức của lãnh đạo đơn vị; (3) Cơ cấu tổ chức bộ máy quản lý của đơn vị; (4) Phương pháp và kỹ thuật; (5) Nguồn nhân lực kế toán; (6) Ứng dụng CNTT và (7) Mức độ cạnh tranh của thị trường ảnh hưởng đến Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương.

4.4.2 Kiểm định hiện tượng đa cộng tuyến

Có nhiều cách để phát hiện đa cộng tuyến như: Hệ số R2 lớn nhưng t nhỏ, tương quan cặp các biến giải thích cao, hồi quy phụ, sử dụng hệ số phóng đại phương sai - VIF (Hoàng Ngọc Nhậm và cộng sự, 2008). Ở đây, tác giả lựa chọn sử dụng hệ số VIF, nếu VIF > 10 thì có thể xảy ra hiện tượng đa cộng tuyến (Nguyễn Đình Thọ, 2011). Kết quả cho thấy, hệ số VIF của các biến đều nằm trong mức cho phép (hệ số NCTT, NTLD, BMQL, PPKT, NLKT, CNTT, MDCT lần lượt là 1.078; 1.184; 1.363; 1.156; 1.264, 1.185, 1.236 cho thấy mô hình không bị đa cộng tuyến), và độ chấp nhận của biến lớn hơn 0.1 nghĩa là hiện tượng đa cộng tuyến không xảy ra.

Bảng 4.16: Kiểm tra đa cộng tuyến

Thống kê đa cộng tuyến | ||

Hệ số Tolerance | Hệ số VIF | |

NCTT | 0.927 | 1.078 |

NTLD | 0.845 | 1.184 |

BMQL | 0.734 | 1.363 |

PPKT | 0.865 | 1.156 |

NLKT | 0.791 | 1.264 |

CNTT | 0.844 | 1.185 |

0.809 | 1.236 |

MDCT

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

4.4.3. Kiểm định tự tương quan

Kiểm định Durbin - Watson được thực hiện nhằm kiểm định về giả định về tính độc lập của sai số (không có tự tương quan). Nếu các phần dư không có tương quan chuỗi bậc nhất với nhau giá trị d lớn hơn 1. Giá trị d = 1.082 nằm trong vùng chấp nhận, nghĩa là không có tự tương quan chuỗi bậc nhất hay nói cách khác là không có tương quan giữa các phần dư (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Bảng 4.17: Kết quả chạy Durbin-Watson

Hệ số R | Hệ số R2 | Hệ số R2 - hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin-Watson | |

1 | 0.779a | 0.607 | 0.592 | 0.36703 | 1.082 |

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

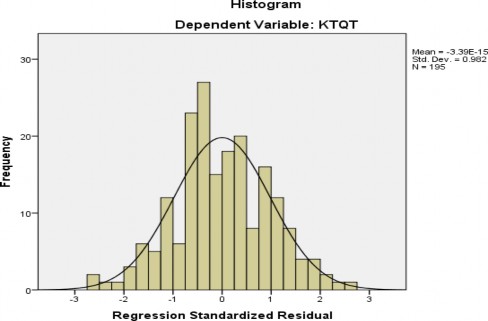

4.4.4. Kiểm định phân phối chuẩn của phần dư

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do như: sử dụng sai mô hình, phương sai không phải hằng số, số lượng các phần dư không đủ nhiều để phân tích,... Vì vậy, tác giả quyết định khảo sát phân phối của phân dư bằng việc xây dựng biểu đồ tần số các phần dư histogram.

Hình 4.2: Đồ thị Histogram của phần dư – đã chuẩn hóa

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

Kết quả trong biểu đồ tần số Histogram có dạng hình chuông và giá trị độ lệch chuẩn Std.Dev = 0.982 (gần bằng 1) và Mean = 0. Như vậy, có thể kết luận phân phối của phần dư là xấp xỉ chuẩn.

4.5. Kiểm tra các giả định mô hình hồi quy

Để có thể rút ra kết luận từ mô hình hồi quy thì cần phải đi kiểm định các giả định.

4.5.1 Kiểm định giả định phương sai của sai số (phần dư) không đổi

Kiểm tra bằng biểu đồ phân tán Scatter cho phần dư chuẩn hóa và giá trị dự đoán chuẩn. Kết quả cho thấy phần dư phân tán ngẫu nhiên quan đường thẳng qua điểm 0, và không tạo thành một hình dạng nào cụ thể.

Hình 4.3: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

Nhìn trên biểu đồ ta nhận thấy, không có sự liên hệ giữa các giá trị dự đoán và phần dư, chúng phân tán ngẫu nhiên, không theo quy luật bất kỳ nào. Vì vậy giả định liên hệ tuyến tính và phương sai bằng nhau được thoãn mãn nên ta kết luận rằng mô hình hồi quy tuyến tính trên có thể sử dụng được.

4.5.2. Kiểm tra giả định phân phối chuẩn của phần dư

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do như sử dụng sai mô hình, phương sai không phải là hằng số, số lượng các phần dư không đủ nhiều để phân tích…(Hoàng Trọng - Mộng Ngọc, 2008). Biểu đồ tần số (Histogram, Q-Q plot, P-P plot) của các phần dư (đã được chuẩn hóa) được sử dụng để kiểm tra giả định này.

Hình 4.4: Đồ thị P-P Plot của phần dư – đã chuẩn hóa

(Nguồn: Tác giả tổng hợp từ kết quả phân tích dữ liệu)

Kết quả từ biểu đồ tần số P-P plot cho thấy các điểm phân tán xung quanh được kỳ vọng. Điểu này cũng chỉ ra rằng giả định phân phối chuẩn của phần dư không bị vi phạm.

4.6 Bàn luận kết quả nghiên cứu

4.6.1. Thang đo của các nhân tố tác động

Theo như kết quả kiểm định mô hình nghiên cứu ở trên, việc Vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương bị tác động bởi 7 nhân tố với 29 biến quan sát (hay còn gọi là thang đo) gồm: (1) Nhu cầu thông tin KTQT từ phía lãnh đạo đơn vị; (2) Nhận thức của lãnh đạo đơn vị; (3) Cơ cấu tổ chức bộ máy quản lý của đơn vị; (4) Phương pháp và kỹ thuật; (5) Nguồn nhân

lực kế toán; (6) Ứng dụng CNTT và (7) Mức độ cạnh tranh của thị trường. Các thang đo của từng nhân tố được thể hiện như sau:

Bảng 4.18: Các thang đo của các nhân tố tác động đến vận dụng công tác KTQT tại CTCP Nước – Môi trường Bình Dương

Mã hóa | Diễn giải | |

1.NHU CẦU THÔNG TIN KẾ TOÁN QUẢN TRỊ TỪ PHÍA LÃNH ĐẠO ĐƠN VỊ (NCTT) | ||

1 | NCTT1 | Lãnh đạo đơn vị có nhu cầu sử dụng thông toán kế toán quản trị cho việc hoạch định |

2 | NCTT2 | Lãnh đạo đơn vị có nhu cầu sử dụng thông toán kế toán quản trị cho việc tổ chức thực hiện |

3 | NCTT3 | Lãnh đạo đơn vị có nhu cầu sử dụng thông toán kế toán quản trị cho việc kiểm tra, kiểm soát hoạt động |

4 | NCTT4 | Lãnh đạo đơn vị có nhu cầu sử dụng thông toán kế toán quản trị cho việc phân tích, điều chỉnh kế hoạch, mục tiêu hoạt động |

2.NHẬN THỨC CỦA LÃNH ĐẠO ĐƠN VỊ (NTLD) | ||

5 | NTLD1 | Lãnh đạo đơn vị cần chú trọng nhiều hơn vào việc vận dụng KTQT cho đơn vị |

6 | NTLD2 | Lãnh đạo đơn vị cần khẳng định về nhu cầu về thông tin KTQT ở đơn vị là cần thiết và quan trọng |

7 | NTLD3 | Lãnh đạo đơn vị cần chú trọng trang bị kiến thức về tài chính – kế toán theo hướng quản trị đơn vị hiện đại |

8 | NTLD4 | Lãnh đạo đơn vị cần quan tâm đúng mức về việc sử dụng thông tin kế toán quản trị để phục vụ việc ra quyết định bộ phận |

3. CƠ CẤU TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA ĐƠN VỊ (BMQL) | ||

9 | BMQL1 | Đơn vị cần quan tâm đẩy mạnh sự phân cấp quản lý trong tổ chức bộ máy |