Bảng 2.5: ROA, ROE qua các năm

31/12/2010 | 31/12/2011 | 31/12/2012 | |

Tổng tài sản (tỷ.đ) | 115.336 | 114.374 | 109.923 |

Vốn tự có (tỷ.đ) | 4.254 | 7.794 | 7.110 |

LNST (tỷ.đ) | 1.157 | 797 | 226 |

ROA (%) | 1,55% | 0,68% | 0,21% |

ROE (%) | 35,10% | 14,13% | 2,25% |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Tới Năng Lực Cạnh Tranh Của Các Nhtm Trên Thị Trường Ngân Hàng Bán Lẻ.

Các Nhân Tố Ảnh Hưởng Tới Năng Lực Cạnh Tranh Của Các Nhtm Trên Thị Trường Ngân Hàng Bán Lẻ. -

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thương

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thương -

Thực Trạng Về Năng Lực Tài Chính Của Maritime Bank.

Thực Trạng Về Năng Lực Tài Chính Của Maritime Bank. -

Uy Tín, Thương Hiệu Và Chất Lượng Sản Phẩm Dịch Vụ.

Uy Tín, Thương Hiệu Và Chất Lượng Sản Phẩm Dịch Vụ. -

Nghiên cứu và đề xuất giải pháp nhằm nâng cao năng lực cạnh tranh của Ngân hàng Thương mại Cổ phần Hàng Hải trên Thị trường bán lẻ - 10

Nghiên cứu và đề xuất giải pháp nhằm nâng cao năng lực cạnh tranh của Ngân hàng Thương mại Cổ phần Hàng Hải trên Thị trường bán lẻ - 10 -

Quan Điểm, Định Hướng Và Mục Tiêu Hoàn Thiện, Phát Triển Dịch Vụ Ngân

Quan Điểm, Định Hướng Và Mục Tiêu Hoàn Thiện, Phát Triển Dịch Vụ Ngân

Xem toàn bộ 111 trang tài liệu này.

(Nguồn: Báo cáo kết quả kinh doanh Maritime Bank các năm 2010 – 2012)

Biểu đồ 2.5: Khả năng sinh lời của Maritime bank

Biểu đồ khả năng sinh lời giai đoạn 2009-2011

ROA ROE

37.08%

35.10%

14.13%

13.29%

1.81%

1.55%

0.68%

1.02%

0.21 2.25%

%

Năm 2009

Năm2010

Năm 2011 T6 năm 2012 Cả năm 2012

(Nguồn: Báo cáo kết quả kinh doanh Maritime Bank các năm 2009 – 2012)

2.2.2. Năng lực công nghệ.

Maritime bank đã xác định vai trò then chốt của công nghệ, là nền tảng gia tăng giá trị.Maritime bank là một trong 4 ngân hàng thương mại trong nước đầu tiên triển khai và ứng dụng phần mềm Ngân hàng hiện đại cho phép thực hiện các giao dịch online trên toàn hệ thống. Công nghệ mang tính đột phá tạo điều kiện nâng cao chất lượng dịch vụ ngân hàng nói chung, tạo tiền đề cho dịch vụ ngân hàng bán lẻ. Việc phát huy các sáng kiến cải tiến công nghệ, quy trình tác nghiệp cho phù hợp

với thực tế công việc luôn được Ban lãnh đạo Ngân hàng quan tâm, tạo điều kiện khuyến khích phát triển. Một số đề tài được xây dựng và đang trong quá trình thực hiện để chuẩn bị đưa vào áp dụng như Hệ thống quản lý văn bản hành chính qua thư điện tử, Hệ thống điện tử…Việc triển khai dịch vụ ngân hàng trực tuyến cho phép khách hàng chuyển tiền một nơi rút tiền nhiều nơi giúp khách hàng vượt qua các hạn chế về thời gian và không gian trong giao dịch. Khách hàng được hưởng những tiện ích, những tiến bộ vượt bậc trong việc cung cấp các dịch vụ ngân hàng đa tiện lợi, tiên tiến nhất.

Các dịch vụ như Home banking, Internet banking.. đã tiết kiệm đáng kể về thời gian cho con người, giảm tối đa những áp lực xã hội. Maritime bank mở rộng việc tiếp cận với khách hàng qua các kênh phi truyền thống như Khách hàng có thể ngồi tại nhà, hay tận dụng những thời gian rảnh rỗi của mình để thanh toán hóa đơn, các khoản điện, nước, phí bảo hiểm, cước điện thoại…nếu đến ngân hàng cũng sẽ thực hiện giao dịch một cửa nhanh chóng, tiện lợi. Với sự phát triển công nghệ dịch vụ phục vụ 24 giờ một ngày và 7 ngày trong một tuần đã góp phần mang lại diện mạo mới cho dịch vụ ngân hàng.

2.2.3. Nguồn nhân lực.

Trong suốt 20 năm hoạt động, Maritime bank luôn chú trọng xây dựng nguồn nhân lực chất lượng cao, tạo môi trường làm việc chuyên nghiệp với nhiều cơ chế khuyến khích cán bộ nhân viên. Maritime bank tự hào đã tạo dựng được một thương hiệu khác bên cạnh thường hiệu là các sản phẩm dịch vụ ngân hàng, đó chính là thương hiệu về nguồn nhân lực. Xác định vai trò quan trọng của yếu tố nhân lực trong việc trong việc đảm bảo chất lượng dịch vụ, những năm qua, Maritime Bank đã xây dựng và triển khai nhiều chương trình đào tạo ký năng về nghiệp vụ, kỹ năng về chăm sóc khách hàng, kỹ năng đàm phán bán hàng cho CBNV và các CBNV thường xuyên được kiểm tra, chấm điểm , xếp loại định kỳ. Đã có nhiều điểm giao dịch đã nhận được những món quà tinh thần như hoa, thư cảm ơn từ khách hàng gửi đến.

Tổng số CBNV tính đến thời điểm 31/12/2012 đạt hơn 7.970 người, tăng

22,6% so với cuối năm 2011, trong đó số lượng CBNV có bằng cấp từ hệ đại học

trở lên chiếm 93% - điều này cho thấy mặt bằng học vấn và trình độ tại Maritime

bank đã được coi trọng kể ngay từ khâu tuyển dụng đầu vào.

Biểu đồ 2.6: Trình độ học vấn cán bộ nhân viên Maritime bank

Trình độ học vấn

Đại học và trên Đại học Cao đẳng và Trung cấp

2%

5%

PTTH

93%

( Nguồn: Báo cáo thường niên năm 2012)

Để tăng cường năng lực cán bộ, Maritime bank đã liên tục triển khai đào tạo và tái đào tạo cho gần 12.000 lượt học viên năm 2012, với 450 khóa học. Phương pháp giảng dậy chuyên nghiệp, thường xuyên được đổi mới và phát triển, góp phần nâng cao hiệu quả trong công tác đào tạo.

Bên cạnh chú trọng xây dựng nguồn nhân lực, Maritime bank luôn chú trọng nâng cao năng lực quản trị điều hành của các cấp lãnh đạo. Năm 2012 hàng trăm lượt cán bộ đã được quy hoạch và bổ nhiệm cho các vị trí quản lý cấp trung và cấp cao. Năm qua cũng đánh dấu sự ra đời của mô hình Giám đốc Quan hệ lao động, tạo kênh kết nối thông suốt, toàn diện giữa Khối quản lý nhân tài với các đơn vị trên toàn hệ thống, giúp giải quyết các vấn đề trong công tác quản lý nhân sự được nhanh chóng, kịp thời và hiệu quả. Các cán bộ lãnh đạo cấp cao của Maritime bank hầu hết có trình độ trên đại học, nhiều người đã từng học tập và làm việc tại nước ngoài và có nhiều năm kinh nghiệm làm việc trong lĩnh vực ngân hàng, do đó có đủ năng lực quản lý điều hành công việc.

2.2.4. Năng lực quản lý và cơ cấu tổ chức.

Hội đồng quản trị của Maritime bank có tầm nhìn, có khả năng chi phối và giám sát ban điều hành. Hầu hết đã tham gia góp vốn vào Maritime bank từ nhiều năm nay và có kinh nghiệm quản lý tài chính ngân hàng.

Ban điều hành của Maritime bank gồm 13 người, có độ tuổi từ 35 đến 50. Tất cả các thành viên trong Ban điều hành đều đã tốt nghiệp MBA các trường danh tiếng, có nhiều năm kinh nghiệm trong lĩnh vực tài chính ngân hàng trong và ngoài nước.

Maritime bank đang nỗ lực hoàn tất việc chuyển đổi sang mô hình quản lý chuyên doanh. Đây là mô hình đang được các ngân hàng áp dụng như: Techcombank, ACB, VIB. Lần chuyển đổi mô hình quản lý lần này có sự tư vấn của Mc Kinsey , một công ty tư vấn hàng đầu của Mỹ về lĩnh vực tài chính - Ngân hàng. Việc chuyển đổi sang mô hình mới sẽ giúp Maritime bank nâng cao chất lượng hoạt động và kiểm soát tốt hơn các chi phí phát sinh.

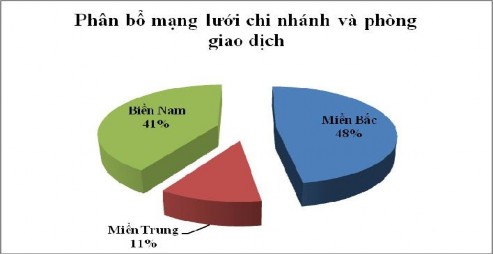

2.2.5. Hệ thống mạng lưới và mức độ đa dạng hóa sản phẩm dịch vụ.

Trên các miền Bắc, Trung, Nam đặc biệt các vùng kinh tế trọng điểm, Maritime Bank đã có các điểm giao dịch và ngày càng khẳng định được vị thế của mình. Cuối năm 2009 Ngân hàng đã mở thêm được 21 điểm giao dịch (03 chi nhánh, 18 phòng giao dịch trực thuộc) nâng tổng số điểm giao dịch là 109. Năm 2010, chứng kiến tốc độ phát triển mạnh mẽ của hệ thống mạng lưới Maritime Bank trên toàn lãnh thổ Việt Nam. Đến cuối năm 2011, hệ thống mạng lưới của Maritime bank đã có 202 điểm giao dịch trên toàn quốc trong đó mở mới là 62 điểm. Số máy ATM trong toàn hệ thống là 230, trong đó đã triển khai thêm 120 máy. Ngoài ra, Maritime bank đã kết nối thành công với tổ chức thẻ quốc tế Master card, cho phép các chủ thẻ Master card thực hiện giao dịch trên mạng lướng ATM của Maritime bank. Maritime bank đã kết nối liên thông với các tổ chức liên minh tẻ trong nước, cho phép chủ thẻ của ngân hàng có thể thực hiện tại 14000 POS trên toàn quốc. Hệ thống dịch vụ Ngân hàng điện tử M – Banking tiếp tục phát triển đặc biệt dịch vụ thanh toán trực tuyến bằng dịch vụ M-paynow, chủ thẻ M1 của Maritime bank có thể thanh toán mua hàng trực tiếp trên hơn 300 website thương mại điện tử tại Việt Nam với các dịch vụ tiêu biểu như mua vé máy bay, Airmekong, Jetstar vé xem phim Megastar, các siêu thị Nguyễn Kim, Mediamart,…

Mạng lưới giao dịch của Maritime bank không ngừng mở rộng qua từng năm. Trong năm 2012, Maritime bank đã khai trương thêm 15 điểm giao dịch, nâng tổng số điểm giao dịch của Maritime bank lên khoảng 216 điểm giao dịch tại 35 tỉnh, thành phố trên cả nước, số máy ATM trên toàn hệ thống là 370. Tương quan với các hệ thống ngân hàng khác có thể thấy Agribank với hơn 2000 chi nhánh, BIDV với 104 chi nhánh cấp 1, sở giao dịch và hàng trăm phòng giao dịch, Vietinbank với 2 SGD, 130 chi nhánh và trên 700 điểm giao dịch, Sacombank với 52 chi nhánh và 109 phòng giao dịch, Techcombank với 109 điểm giao dịch, ACB với 84 chi nhánh và phòng giao dịch,…

Biểu đồ 2.7: Mạng lưới chi nhánh và phòng giao dịch

(Nguồn:Báo cáo thường niên năm 2012)

Việc cải tiến và phát triển các sản phẩm mới cũng được Maritime bank thực hiện rất tốt. Trong năm 2012 Maritime bank đã cho ban hành hơn 15 sản phẩm dịch vụ ngân hàng sản phẩm. Nhìn chung, các sản phẩm dịch vụ của Maritime bank có tính ứng dụng công nghệ cao, bắt kịp được thị hiếu thị trường và được khách hàng đánh giá rất cao. Bên cạnh đó, Maritime bank còn thiết kế các chương trình bán hàng phù hợp với từng giai đoạn thị trường, từng khách hàng, từng lĩnh vực… nhằm đa dạng hóa các sản phẩm, các kênh tiếp cận và cung cấp sản phẩm cho khách hàng.

Với đối tượng khách hàng trọng tâm là cá nhân và các doanh nghiệp vừa và nhỏ, các dịch vụ của Maritime Bank cũng chủ yếu hướng đến hai nhóm đối tượng khách hàng này.

Về các sản phẩm dịch vụ ngân hàng cá nhân, hiện nay Maritime bank là một trong những NHTM cung cấp nhiều dịch vụ bán lẻ nhất với hàng trăm loại dịch vụ thuộc 7 nhóm dịch vụ ngân hàng cá nhân cơ bản:

- Dịch vụ tài khoản: Với hệ thống nối mạng trực tuyến tất cả các điểm giao dịch trên toàn quốc, Maritime bank đang cung cấp các dịch vụ và tiện ích tài khoản là: Tài khoản thanh toán, Tài khoản M1 account dành cho các KH VIP, Tài khoản Mmoney, Tài khảo M-payroll, Thấu chi tài khoản thanh toán... Trong đó sản phẩm mang tính chiến lược, chủ lực của Maritime Bank là sản phẩm tài khoản M1- account và M-money.

M1 – Account | M-Money | |

Khái niệm | Tài khoản M1 là tài khoản thanh toán với các đặc điểm vượt trội hơn so với các tài khoản thanh toán hiện có trên thị trường, đối tượng khách hàng chủ yếu là khác hàng có mức thu nhập cao, đây là sản phẩm cao cấp của ngân hàng. | Tài khoản M-money là tài khoản thanh toán với đối tượng khách hàng có mức thu nhập trung bình. |

- Sản phẩm gồm có: thẻ ATM, pin, sách hướng | ||

Đặc điểm | dẫn sử dụng dịch vụ, thẻ thông tin khách hàng. - Miễn phí tất cả các giao dịch liên quan đến tài khoản M1(mở tài khoản, rút tiền mặt tại ATM của Maritimebank và các ngân hàng trong hệ thống Smartlink, Banknet,…) - Thẻ ATM thiết kế sang trọng với hạn mức cao (tối đa 30 triệu/1 lần rút, 100 triệu/ngày, chuyển khoản tối đa 200triệu/lần), phát hành nhanh(trong vòng 10 phút kể từ khi đăng ký) - Yêu cầu số dư trung bình: 10 triệu/tháng ( không yêu cầu số dư tối thiểu -Có dịch vụ internet Banking và Mobile | - Miễn phí mở tài khoản, rút tiền mặt tại ATM của Maritime bank và các ngân hàng trong hệ thống Smartlink, Banknet chuyển khoản. -Tuy nhiên, khách hàng mất phí duy trì tài khoản 55 nghìn/năm. -Rút 3 triệu/lần và 20 triệu/ngày. |

Banking. | ||

- Với những Khách hàng đăng ký mở sản phẩm | ||

M1 thì đến nay họ sẽ được phát hành thẻ ghi | ||

nợ quốc tế Mastercard hạng vàng. | - Thuận tiện trong giao | |

- Khách hàng được miễn phí giao dịch chuyển | dịch | |

khoản. | - Khách hàng được miễn | |

Lợi ích | - Thuận tiện trong giao dịch (khách hàng không | phí mở tài khoản, phí |

phải đến phòng giao dịch, chuyên viên bán hàng | giao dịch, phí chuyển | |

sẽ đến trực tiếp mở tài khoản cho khách hàng) | khoản. | |

- Giao dịch ưu tiên (thực hiện giao dịch tại | ||

phòng riêng cho khách hàng ưu tiên). |

- Sản phẩm tiết kiệm: Các hình thức tiết kiệm tại Maritime bank rất phong phú, đa dạng, đáp ứng mọi nhu cầu về thời hạn, lãi suất và hình thức trả lãi bao gồm: Tiết kiệm thường, tiết kiệm lãi suất cao nhất, Tiết kiệm Ong vàng gửi tiết kiệm online, Sản phẩm tiết kiệm Song lọc,…

- Sản phẩm dịch vụ thẻ: Thẻ thanh toán của Maritime bank đa dạng cả về hình thức và đặc điểm sử dụng như: Thẻ M1, Thẻ Mmoney, Thẻ Mastercard Debit, Thẻ tín dụng Platinum,…

- Sản phẩm tín dụng: Trong hai năm 2011, 2012 do tình hình chất lượng tín dụng trên thị trường không tốt nên Maritime bank tạm dừng cho vay cá nhân và chỉ duy trì các khoản vay cũ. Nhưng với định hướng kinh doanh năm 2012 xác định sản phẩm cho vay cá nhân cũng là một sản phẩm mang lại nhiều lợi ích cho Ngân hàng, nên bắt đầu từ năm 2012, Maritime bank cho ra đời sản phẩm cho vay tiêu dùng thế chấp Bất động sản và Cho vay mua bất động sản.

- Các dịch vụ thanh toán trong nước: Chuyển tiền đến, Chuyển tiền đi bằng

tiền mặt, séc, ủy nhiệm chi.

- Dịch vụ ngân hàng điện tử: Maritime Bank khai thác triệt để các dịch vụ cung cấp cho Khách hàng có thể giao dịch qua Internet banking hoặc Mobile banking. Không ngừng mở rộng mạng lưới thanht oán thẻ trực tuyến, Maritime Bank cùng các công ty thanh toán trung gianddax kết nối thành công đén nhiều nhà cung cấp hàng hóa, dịch vụ để ra đời dịch vụ thanh toán M-Paynow, mặc dù ra đời sau các Ngân hàng khác nhưng tỷ lệ tăng trưởng và tỷ trọng doanh số dịch vụ luôn chiếm vị trí rất cao do Maritime Bank đã liên tục triển khai các chương trình tiếp thị quảng bá, tư vấn và khuyến khích Khách hàng sử dụng.

- Các dịch vụ ngân hàng khác:Dịch vụ chuyển tiền thanh toán quôc tế, dịch vụ kiều hối, Mua bán kinh doanh ngoại tệ, Sản phẩm Quyền chọn ngoại tệ, Mua bánvà giữ hộ vàng,..

Không thể phủ nhận vai trò quan trọng của đa dạng hóa dịch vụ trong quá trình phát triển của một NHTM, chỉ thông qua đa dạng hóa dịch vụ các ngân hàng mới có thể khai thác hết tiềm năng sử dụng của mọi đối tượng khách hàng, từ đó mở rộng thị phần và phát triển hoạt động kinh doanh. Thực tế cho thấy, ngân hàng nào có

dịch vụ càng đa dạng thì càng thu hút được khách hàng, bởi dịch vụ có đa dạng thì khách hàng mới có thể lựa chọn loại hình dịch vụ phù hợp nhất với nhu cầu cá nhân hay nhu cầu của doanh nghiệp mình. Do đó, chiến lược đa dạng hóa sản phẩm dịch vụ của Maritime bank là một chiến lược đúng đắn cần được tiếp tục đẩy mạnh phát triển trong tương lai.

Những năm gần đây, nhờ vào việc liên tục mở rộng, triển khai thêm nhiều dịch vụ mới và ứng dụng công nghệ hiện đại, Maritime bank đã đạt được những thành công đáng kể trong hoạt động kinh doanh dịch vụ ngân hàng. Trong năm 2011, Maritime bank đã đạt các giải thưởng như “ Thanh toán quốc tế và Quản lý tiền mặt tốt nhất” do HSBC trao tặng,

2.2.6. Chất lượng dịch vụ:

Trong suốt quá trình hoạt động, Maritime bank luôn chú trọng xây dựng không gian sang trọng, đẹp mắt và hiện đại. Năm 2012 chất lượng cơ sở vật chất của Maritime Bank được nâng cao khi các điểm giao dịch được sửa chữa mới hoặc di dời nhằm đảm bảo không gian giao dịch thuận tiện cho Khách hàng. Ngân hàng cũng chính thức ra mắt chương trình Fist Class Banking và dành cho phân khúc khách hàng VIP một không gian riêng biệt, sang trọng khi giao dịch tại Maritme Bank.

Để luôn đảm bảo và nâng cao chất lượng dịch vụ, Maritime bank có quy trình khảo sát và đánh giá chất lượng hàng tháng hàng quý bằng các hình thức tiên tiến và hiệu quả nhất như:

- Khảo sát 5S: Định kỳ, các trung tâm khách hàng/PGD đều được kiểm tra môi trường làm việc theo các tiêu chí “Sàng lọc”, “Sắp xếp”, “Sạch sẽ”, “Săn sóc”, “Sẵn sàng” nhằm đánh giá cảnh quan môi trườn làm việc. Kết quả cho thấy các Trung tâm khách hàng đều có ý thức chấp hành nghiêm túc các quy định, nội quy, đảm bảo không gian làm việc gọn gang, sạch sẽ theo đúng tiêu chuẩn 5S.

- Khảo sát Khách hàng (VOC): Hàng tháng bộ phận chất lượng dịch vụ gọi điện hoặc gửi phiếu khảo sát ý kiến của khách hàng về thái dộ phục vụ và trình độ của CBNV, về sản phẩm và chính sách của Maritime Bank… nhằm nâng cao chất lượng dịch vụ và xây dựng một hình ảnh Maritme Bank mới đối với khách hàng.