3.3.2. Diễn biến kinh tế vĩ mô, tỷ giá và cơ chế điều hành tỷ giá hối đoái của Việt Nam giai đoạn 2007- 2011

Sau sự kiện Việt Nam trở thành thành viên chính thức của WTO (năm 2007), các dòng vốn đầu tư chảy mạnh vào thị trường Việt Nam, tài khoản vốn được mở cửa từng bước bãi bỏ quy định hạn chế thời gian các dòng vốn nóng được rút về nước, sự phát triển bùng nổ của thị trường chứng khoán và thị trường bất động sản Việt Nam. Các hoạt động thương mại của Việt Nam ngày càng mở rộng, thể hiện qua độ mở của nền kinh tế (tổng kim ngạch xuất, nhập khẩu so với GDP) tăng lên mức trên 150%, kéo theo sự chuyển mình to lớn của toàn bộ nền kinh tế quốc dân và mức độ hội nhập ngày càng sâu rộng hơn của Việt Nam vào thế giới trên mọi lĩnh vực (kinh tế, chính trị, xã hội...). Tuy nhiên, giai đoạn 2007-2011 cũng chứng kiến tỷ lệ lạm phát cao, không ổn định (năm 2007: 12,63%; năm 2008: 19,89%; năm 2010: 11,75%, năm

2011: 18,13%) (xem bảng 3.4).

Bảng 3.4. Các chỉ tiêu kinh tế vĩ mô và tiền tệ của Việt Nam, 2007-2020

Lạm phát (%) | Tăng trưởng kinh tế (%) | Các chỉ tiêu tiền tệ thực hiện | Cán cân thanh toán tổng thể (triệu USD) | Bội chi NSNN/GDP (%) | ||||

MT | TH | MT | TH | %M2 | % Tín dụng | |||

2007 | < GDP | 12,63 | 8,2-8,5 | 7,13 | 45,2 | 53,89 | 10.199 | 5,0 |

2008 | 8,5-9 | 19,89 | 8,5-9 | 5,66 | 20,0 | 25,43 | 473 | 4,6 |

2009 | <15 | 6,52 | 6,5 | 5,4 | 28,7 | 37,73 | -8.817 | 6,9 |

2010 | <7 | 11,75 | 6,5 | 6,42 | 33,3 | 32,43 | -1.770 | 5,50 |

2011 | <7 | 18,13 | 7-7,5 | 6,24 | 12,07 | 14,31 | 1.150 | 4,40 |

2012 | <10 | 6,81 | 6-6,5 | 5,25 | 18,46 | 8,76 | 11.900 | 5,36 |

2013 | <8 | 6,04 | 5,5 | 5,42 | 18,85 | 12,74 | 560 | 6,60 |

2014 | ~5,8 | 1,84 | ~7 | 5,98 | 17,69 | 13,83 | 8.400 | 6,33 |

2015 | ~5 | 0,63 | ~6,2 | 6,68 | 16,23 | 18,82 | -6.030 | 6,28 |

2016 | <8 | 4,74 | ~6,7 | 6,21 | 15,81 | 15,43 | 8.400 | 5,52 |

2017 | 4 | 3,53 | 6,7 | 6,81 | 15,0 | 18,17 | 12.544 | 3,48 |

2018 | 4 | 3,54 | 6,5-6,7 | 7,08 | 12,41 | 13,89 | 6.032 | 3,6 |

2019 | 4 | 2,79 | 6,6-6,8 | 7,02 | 14,78 | 13,65 | 23.254 | 3,4 |

2020 | 4 | 3,23 | 6,8 | 2,91 | 12,83 | 10,14 | 16.632 | 4,99 |

Có thể bạn quan tâm!

-

Kim Ngạch Xuất Khẩu, Nhập Khẩu Và Cán Cân Thương Mại Của Việt Nam, 2007-2020

Kim Ngạch Xuất Khẩu, Nhập Khẩu Và Cán Cân Thương Mại Của Việt Nam, 2007-2020 -

Khuôn Khổ Pháp Lý Về Quản Lý Ngoại Hối Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam

Khuôn Khổ Pháp Lý Về Quản Lý Ngoại Hối Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam -

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020 -

Biến Động Lãi Suất Và Tỷ Giá Hối Đoái , 2008 -2013

Biến Động Lãi Suất Và Tỷ Giá Hối Đoái , 2008 -2013 -

Tỷ Giá Hối Đoái Vnd So Với Một Số Đồng Tiền Chủ Chốt, 2016-2019

Tỷ Giá Hối Đoái Vnd So Với Một Số Đồng Tiền Chủ Chốt, 2016-2019 -

Can Thiệp Trên Thị Trường Ngoại Hối Của Việt Nam, 2016-2020

Can Thiệp Trên Thị Trường Ngoại Hối Của Việt Nam, 2016-2020

Xem toàn bộ 212 trang tài liệu này.

Ghi chú: MT: mục tiêu; TH: thực hiện

Nguồn: Tác giả tổng hợp từ các báo cáo thường niên của NHNN và Tổng cục

Thống kê, giai đoạn 2007-2020.

Trong giai đoạn này, thâm hụt ngân sách cao, kéo dài, đi liền với thâm hụt cán cân thương mại triền miên, do thực hiện các giải pháp giảm nhập siêu trực tiếp còn hạn chế, cán cân thanh toán tổng thể chưa ổn định. Vốn đầu tư nước ngoài, các nguồn vốn ODA và kiều hối là các dòng vốn vào giúp giảm bớt thâm hụt cán cân thanh toán và

phần nào hỗ trợ cho việc thực thi chính sách tiền tệ. Nợ công và nợ nước ngoài gia tăng mạnh. Hệ thống ngân hàng tiềm ẩn nhiều rủi ro, dễ bị tổn thương và đang trong giai đoạn cải cách, trong khi thị trường chứng khoán còn non trẻ nên chưa đáp ứng được nhu cầu vốn đầu tư trung và dài hạn cho tăng trưởng kinh tế.

Trong giai đoạn 2007-2011, tỷ giá hối đoái có những đợt biến động sau:

Việc mở cửa thị trường vốn nhanh giúp cho mức độ liên thông giữa thị trường vốn trong nước và thị trường vốn quốc tế ngày càng linh hoạt đã khiến cho dòng vốn quốc tế chảy vào Việt Nam trong năm 2007 tăng mạnh (cả đầu tư trực tiếp và gián tiếp). Do đó, từ đầu năm 2007, thị trường chuyển sang trạng thái dư cung (cung ngoại tệ lớn hơn cầu ngoại tệ), VND bị sức ép tăng giá. Tỷ giá niêm yết USD/VND tại các NHTM có xu hướng giảm xuống quanh mức tỷ giá sàn, các doanh nghiệp xuất khẩu gặp khó khăn trong việc bán ngoại tệ. Trạng thái ngoại tệ của toàn hệ thống các NHTM đã chuyển từ trạng thái âm sang trạng thái dương.

Từ đầu năm 2007 đến cuối tháng 3/2008, thị trường ngoại hối (TTNH) chứng kiến đợt tăng tỷ giá VND/USD đầu tiên: Tỷ giá hối đoái tăng do TTNH chịu tác động của các yếu tố như luồng vốn đầu tư nước ngoài tăng mạnh, đặc biệt là đầu tư gián tiếp (FII) và kiều hối; Chênh lệch lãi suất VND và USD tương đối cao làm gia tăng xu hướng đầu tư vào các tài sản tài chính bằng VND, dẫn tới lượng ngoại tệ khách hàng bán cho các NHTM tăng đáng kể; Trên thị trường quốc tế, đồng USD mất giá mạnh do ảnh hưởng của cuộc khủng hoảng trên thị trường cho vay, cầm cố kéo dài, ảnh hưởng tiêu cực đến triển vọng tăng trưởng kinh tế Mỹ cũng như sự ổn định của hệ thống tài chính, Cục Dự trữ Liên bang Mỹ (Fed) đã liên tục cắt giảm lãi suất USD.

Đợt tăng tỷ giá VND/USD thứ hai, từ cuối tháng 7/2008 đến giữa tháng 10/2008: Sau một thời gian thị thường ngoại tệ mất cân bằng, thị trường tiền tệ có dấu hiệu dư cung do: (i) các biện pháp đồng bộ chống lạm phát, hạn chế nhập siêu của Chính phủ cũng như các biện pháp bình ổn TTNH của Ngân hàng Nhà nước đã phát huy tác dụng; (ii) thâm hụt cán cân vãng lai sau khi tăng mạnh trong các tháng đầu năm đã giảm; (iii) các dòng vốn nước ngoài gia tăng đầu tư vào thị trường Việt Nam; (iv) trên thị trường quốc tế đồng USD liên tục mất giá do nguy cơ suy thoái kinh tế Mỹ bắt nguồn từ bất ổn của thị trường tài chính Mỹ. Fed liên tục cắt giảm lãi suất, trong khi lãi suất VND tăng do tiền đồng khan hiếm, càng làm cho tăng khoảng cách giữa lãi suất USD và VND.

Trong các đợt tăng TGHĐ này, để hạn chế VND lên giá ảnh hưởng đến xuất khẩu và tăng nhập siêu, NHNN đã thực hiện các biện pháp như tăng cường mua ngoại tệ để tăng quỹ dự trữ ngoại hối (DTNH), bù đắp lượng ngoại tệ bán can thiệp trong các

giai đoạn thị trường diễn biến căng thẳng; Điều chỉnh giảm tỷ giá BQLNH và mở rộng biên độ dao động TGHĐ.

Trong trong giai đoạn này, đan xen giữa các đợt VND tăng giá là các đợt giảm giá, VND chịu sức ép giảm giá (mất giá), tỷ giá VND/USD được niêm yết tại các NHTM ở mức tỷ giá trần, các doanh nghiệp nhập khẩu gặp khó khăn trong việc mua ngoại tệ. Cụ thể: Cuối tháng 3/2008 đến tháng 7/2008, là đợt giảm tỷ giá VND/USD đầu tiên, thị trường ngoại hối trong nước diễn biến khá căng thẳng là do 2 nguyên nhân: Dòng vốn FII là một trong những nguồn bù đắp cho thâm hụt thương mại giảm mạnh và có xu hướng đảo chiều; Nhu cầu ngoại tệ phục vụ cho hoạt động nhập khẩu ở mức cao, trong

đó nhu cầu ngoại tệ cho nhập khẩu xăng dầu tăng mạnh do giá dầu tăng đột biến.

Đợt giảm tỷ giá VND/USD thứ hai, giữa tháng 10/2008 đến cuối năm 2009: Nguyên nhân thị trường ngoại tệ căng thẳng là do: (i) Chênh lệch lãi suất giữa VND với USD thu hẹp khi lãi suất huy động VND giảm nhanh dẫn đến xu hướng chuyển từ nắm giữ VND sang USD; (ii) Chênh lệch giá vàng trong nước và quốc tế tăng mạnh, làm tăng nhu cầu mua ngoại tệ để nhập lậu vàng; (iii) Nhu cầu ngoại tệ của các chi nhánh ngân hàng nước ngoài phục vụ nhu cầu chuyển tiền về nước của một số nhà đầu tư gián tiếp ở mức cao; (iv) Một số NHTM tích cực mua ngoại tệ để cải thiện trạng thái âm vì không còn căng thẳng về thanh khoản tiền đồng; (v) Trên thị trường tự do có tin đồn NHNN sẽ điều chỉnh giảm giá VND; (vi) Trên thế giới, sự kiện Ngân hàng Lehman Brother sụp đổ đánh dấu sự bùng phát của cuộc khủng hoảng tài chính toàn cầu; (vii) Tâm lý cư dân găm giữ vàng và ngoại tệ gia tăng.

Đợt giảm tỷ giá VND/USD thứ ba, đầu năm 2010 đến tháng 8/2011: trong giai đoạn này TTNH diễn biến tương đối căng thẳng, thị trường ngoại hối mất cân bằng cung cầu tạo sức ép giảm giá VND. Tuy nhiên, cũng có những khoảng thời gian ngắn thị trường tương đối ổn định trở lại nhờ các biện pháp can thiệp. Các yếu tố tác động đến tỷ giá VND/USD trong giai đoạn này là: Ảnh hưởng của việc nới lỏng chính sách tiền tệ và chính sách tài khóa trong nửa cuối năm 2009; Lạm phát, suy thoái kinh tế, kỳ vọng vào việc tăng giá USD và các yếu tố khác làm gia tăng tâm lý găm giữ ngoại tệ; Thâm hụt cán cân thương mại cao, vốn đầu tư nước ngoài và kiều hối giảm.

Tình trạng vàng hóa và đô la hóa1 cao: thị trường ngoại tệ và vàng biến động

phức tạp, điều này cho thấy trong điều kiện lạm phát và những bất ổn vĩ mô mang tính toàn cầu thì ngoại tệ và vàng vẫn là sự lựa chọn tích lũy tài sản của công chúng và là

1 Mức độ đô la hóa được đo lường bởi tiền gửi ngoại tệ/tổng phương tiện thanh toán. Cần lưu ý rằng mọi thay đổi về tỷ giá USD/VND đều có ảnh hưởng đến tỷ lệ đô la hóa. Với một số lượng tiền gửi bằng USD nhất định tại ngân hàng thì việc đồng USD tăng giá so với VND sẽ làm tăng tỷ lệ đô la hóa (cách tính tỷ lệ đô la hóa này đã bỏ qua lượng USD ngoài hệ thống ngân hàng).

nơi trú ẩn an toàn. Trên thị trường, nhiều thời điểm, các NHTM có xu hướng niêm yết tỷ giá mua bằng tỷ giá bán và sát mức trần được phép. Các doanh nghiệp nhập khẩu cũng như người dân có nhu cầu sử dụng ngoại tệ gặp khó khăn trong việc tiếp cận với nguồn ngoại tệ từ NHTM, khiến cho TGHĐ trên thị trường tự do tăng mạnh, thường cao hơn giá trần từ 500-900VND/USD. Các chiến dịch dẹp bỏ thị trường kinh doanh ngoại tệ tự do, chấm dứt thị trường nợ vàng và hạn chế thị trường nợ ngoại tệ chưa đem lại kết quả, thể hiện qua tỷ lệ tăng tiền gửi ngoại tệ trong 6 tháng đầu năm 2011 vẫn cao gấp 4 lần tỷ lệ tăng tiền gửi nội tệ, trong khi đó, tín dụng bằng ngoại tệ cũng cao gấp nhiều lần tín dụng VND. Theo Ngân hàng Nhà nước, trong 6 tháng đầu năm 2011, tăng trưởng tín dụng ở mức 7,13% (trong đó tín dụng VND tăng 2,76%, tín dụng bằng ngoại tệ tăng 23,47%).

Bảng 3.5. Mức độ đô la hóa ở Việt Nam, 2007-2011

Đơn vị: %

2007 | 2008 | 2009 | 2010 | 2011 | |

Tiền gửi ngoại tệ/M2 | 19,13 | 21,68 | 20,41 | 18,5 | 15,8 |

Tiền gửi ngoại tệ/Tổng tiền gửi | 22,89 | 23,82 | 23,74 | 21,06 | 19,85 |

Nguồn: Ngân hàng Nhà nước Việt Nam và tác giả tổng hợp

Để ổn định thị trường ngoại hối, khi TTNH diễn biến căng thẳng, cầu ngoại tệ lớn hơn cung ngoại tệ, NHNN đã thực hiện đồng bộ các giải pháp. Ngân hàng Nhà nước đã điều chỉnh linh hoạt TGHĐ trong mối tương quan với lãi suất, lạm phát, diễn biến cán cân thanh toán và các yếu tố kinh tế vĩ mô khác thông qua tỷ giá BQLNH và biên độ tỷ giá (số lần điều chỉnh tỷ giá và biên độ tỷ giá trong giai đoạn 2007-2011 được thống kê theo Phụ lục 2). Ngân hàng Nhà nước đã can thiệp hỗ trợ cung cầu ngoại tệ trên thị trường ở mức hợp lý để tạo thanh khoản trên thị trường, đặc biệt là sau mỗi lần điều chỉnh TGHĐ để thị trường nhanh chóng chấp nhận mức TGHĐ mới.

Bên cạnh đó, trên cơ sở diễn biến thực tế của thị trường, NHNN đã triển khai các biện pháp bổ sung quan trọng: một là tạo sự đồng thuận để các NHTM giảm lãi suất huy động và cho vay USD xuống mức thấp; Duy trì lãi suất tiền gửi VND hợp lý để tạo sự hấp dẫn cho việc nắm giữ VND; Hai là thực hiện kết hối một số Tập đoàn, Tổng công ty để bổ sung ngoại tệ cho dự trữ ngoại hối; Ba là văn bản yêu cầu các TCTD chấn chỉnh hoạt động mua bán ngoại tệ theo đúng quy định, tăng cường quản trị rủi ro, đảm bảo thanh khoản ngoại tệ, góp phần ổn định TTNH và tỷ giá hối đoái. Sửa đổi cơ chế cho vay bằng ngoại tệ theo hướng quy định điều kiện chặt chẽ hơn đối với khách hàng không có nguồn thu ngoại tệ từ hoạt động sản xuất kinh doanh để trả nợ vay; Bốn là tăng cường công tác chống buôn bán ngoại tệ trái phép trên thị trường chợ đen; Năm là

công bố những thông tin về kinh tế vĩ mô để người dân và doanh nghiệp hiểu rò hơn về tình hình kinh tế đất nước và các chính sách của NHNN; Sáu là ban hành quy chế trần giao dịch kỳ hạn nhằm tăng chi phí vay bằng ngoại tệ.

3.3.3. Diễn biến kinh tế vĩ mô, tỷ giá và cơ chế điều hành tỷ giá hối đoái giai đoạn 2011 – 2016

Giai đoạn 2011-2015, nền kinh tế phải đối mặt với nhiều khó khăn và thách thức do kinh tế thế giới thường xuyên xuất hiện nhiều nhân tố bất lợi nhưng trưởng kinh tế của Việt Nam đã thể hiện rò xu thế phục hồi, tính chung trong cả giai đoạn duy trì ở mức khá, bình quân cả giai đoạn là 5,91%. Từ năm 2013, xu hướng phục hồi kinh tế ngày càng rò nét, tốc độ tăng trưởng năm sau cao hơn năm trước. Tăng trưởng năm 2015 đạt 6,68%, vượt mục tiêu đề ra là 6,2% và là mức cao nhất trong cả giai đoạn 2011-2015. GDP bình quân đầu người cũng tăng hơn 40%, từ 1.532 USD/người năm 2011 lên 2.171 USD/người năm 2015, trong bối cảnh lạm phát được duy trì ở mức thấp đã góp phần nâng cao mức sống thực tế của người dân.

Lạm phát được kiểm soát nhờ thực hiện tốt, đồng bộ các giải pháp về tiền tệ tín dụng và tài khóa cũng như cơ chế phối hợp linh hoạt giữa chính sách tài khóa và chính sách tiền tệ. Chỉ số CPI giảm từ 18,13% năm 2011 xuống 1,84% năm 2014 và 0,6% năm 2015 - thấp nhất trong vòng 14 năm qua.

Thị trường tiền tệ, lãi suất được điều hành linh hoạt, về cơ bản phù hợp với diễn biến kinh tế vĩ mô và tiền tệ, đặc biệt là diễn biến lạm phát trong từng thời kỳ. Sau một số năm lãi suất tăng cao do thực hiện chính sách tiền tệ thắt chặt để kiềm chế lạm phát, từ năm 2012 mặt bằng lãi suất huy động đã giảm mạnh, tạo điều kiện cho việc tiếp cận vốn của khu vực doanh nghiệp thuận lợi hơn. Bên cạnh đó, tình trạng đô la hóa trong nền kinh tế giảm đáng kể nhờ thực hiện đồng bộ các chính sách khác nhau (duy trì chính sách lãi suất thấp đối với tiền gửi ngoại tệ, thắt chặt các biện pháp quản lý ngoại hối phù hợp). Tỷ lệ tiền gửi ngoại tệ/tổng phương tiện thanh toán cuối năm 2014 giảm xuống còn khoảng 10,88% (cuối năm 2011 là 15,8%, cuối năm 2012 là 12,36%) và

năm 2015 còn khoảng 9-10%.

Cán cân thương mại được cải thiện. Bình quân cả giai đoạn, tăng trưởng xuất khẩu đạt khoảng 18%/năm và trở thành động lực quan trọng cho tăng trưởng kinh tế những năm vừa qua. Trong giai đoạn này, Việt Nam đã tiếp tục đàm phán và ký kết nhiều hiệp định thương mại tự do (FTA), bao gồm cả các đối tác song phương và đa phương, qua đó, góp phần mở rộng thị trường xuất nhập khẩu.

Xuất khẩu tăng nhanh trong khi nhập khẩu được kiềm chế, hạn chế nhập khẩu hàng tiêu dùng nên cán cân thương mại được cải thiện rò rệt. Trong ba năm liên tiếp

(2012-2014), cán cân thương mại của Việt Nam đã chuyển sang thặng dư sau nhiều năm thâm hụt. Năm 2015, nhập siêu 3,76 tỷ USD (tương đương 1,97% kim ngạch xuất khẩu, nhưng vẫn nằm trong mức mục tiêu đề ra (dưới 5% kim ngạch xuất khẩu).

Trong giai đoạn 2011 - 2015, vốn FDI thực hiện đạt 59,96 tỷ USD, vốn cấp mới và tăng thêm đạt 96,39 tỷ USD, đều vượt mục tiêu đã đề ra (mục tiêu kế hoạch giai đoạn 2011-2015 là 57,3 - 58 tỷ USD vốn thực hiện, vốn cấp mới và tăng thêm là 86 tỷ USD) nhờ nỗ lực cải thiện môi trường đầu tư, kinh doanh, đặc biệt là trong lĩnh vực thuế, phí và hải quan...

Chính sách tài khóa được thực hiện theo hướng tiết kiệm, chặt chẽ, cơ cấu thu chi chuyển dịch theo hướng bền vững hơn và an ninh tài chính quốc gia được đảm bảo.

Bội chi NSNN năm 2015 là 6,28% GDP tuy có cao hơn so với mục tiêu 4,5% GDP đã được Quốc hội thông qua nhưng đã thể hiện xu hướng giảm so với hai năm trước đó (năm 2013 là 6,6%, năm 2014 là 6,33%).

Thị trường tài chính tiếp tục phát triển ổn định, tích cực: Thực hiện tái cơ cấu các NHTM, các văn bản quy phạm pháp luật về tài chính trong lĩnh vực tín dụng - ngân hàng tiếp tục được rà soát và hoàn thiện, NHNN đã phê duyệt phương án cơ cấu lại đối với các NHTM cổ phần yếu kém, qua đó năng lực tài chính và khả năng chi trả của các tổ chức tín dụng được cải thiện. Bên cạnh đó, nhiều giải pháp cũng đã được triển khai để phát hiện, xử lý và ngăn chặn tình trạng sở hữu chéo, đầu tư chéo đang diễn ra hiện nay.

Thị trường chứng khoán tiếp tục phát triển theo hướng ổn định và tích cực hơn so với giai đoạn trước đó. Giai đoạn 2011 - 2015, doanh thu toàn thị trường ước tăng trung bình 17%/năm (đến năm 2015, tương đương khoảng 2% GDP); tổng số tiền đầu tư trở lại nền kinh tế tăng bình quân khoảng 16,5%/năm, đạt 152.543 tỷ đồng, tăng gấp 1,93 lần năm 2010.

Giai đoạn 2011-2015 có nhiều biến động và khó khăn cho NHNN trong việc điều hành chính sách tỷ giá. Mục tiêu của cơ chế điều hành TGHĐ trong giai đoạn này là

―tạo lập và lấy lại niềm tin của thị trường bằng một tỷ giá hối đoái ổn định”. Để kiên định với mục tiêu này, NHNN đã lựa chọn điều chỉnh chính sách TGHĐ theo cơ chế duy trì ổn định với biên độ mục tiêu định sẵn. Đầu quý IV năm 2011, NHNN đã phát ra thông điệp điều hành tỷ giá trong phạm vi +1%, kết quả là hết quý IV năm 2011 tỷ giá tăng không đến 1%; Từ năm 2012 đến năm 2015, NHNN công bố điều chỉnh TGHĐ trong khoảng 2-3%/năm, cụ thể: năm 2012, không điều chỉnh tỷ giá lần nào,

năm 2013-2014 và đến giữa tháng 8/2015 NHNN không chịu áp lực tăng TGHĐ mà NHNN hoàn toàn chủ động trong việc điều chỉnh tăng TGHĐ để dẫn dắt thị trường. Như vậy, có thể thấy, từ tháng 9/2011 đến đầu tháng 8/2015 tỷ giá hối đoái tương đối ổn định, thanh khoản ngoại tệ được bảo đảm, các nhu cầu ngoại tệ của người dân và doanh nghiệp theo quy định được đáp ứng đầy đủ thông qua hệ thống TCTD. Thị trường ngoại tệ tự do không còn hoạt động mạnh mẽ như trước đây, tâm lý găm giữ ngoại tệ giảm đáng kể, tình trạng đô la hóa được đẩy lùi một bước, niềm tin vào đồng Việt Nam được cải thiện, người dân có xu hướng chuyển đổi từ gửi ngoại tệ và vàng sang gửi VND.

Việc công bố trước biên độ dao động TGHĐ có ý nghĩa rất to lớn trong việc tạo lập niềm tin thị trường giúp các doanh nghiệp và người dân biết chắc chắn về biên độ dao động của TGHĐ, từ đó xây dựng một kế hoạch tài chính, thương mại với rui ro TGHĐ được giảm bớt.

Diễn biến tỷ giá hối đoái trong giai đoạn 2011-2016 như sau:

Năm 2011: Thị trường vàng và thị trường ngoại hối biến động mạnh

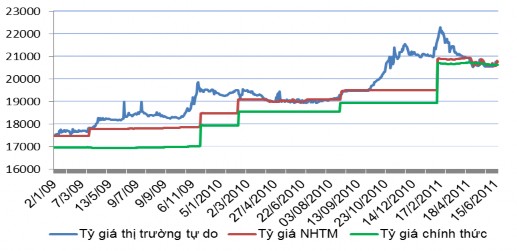

Vào đầu năm 2011, chênh lệch giá vàng trong nước và thế giới cao (trên 1 triệu VND/lượng) đã đẩy giá USD thị trường tự do tăng lên trên mức 21.000 VND/USD. NHNN kiểm soát chặt chẽ hoạt động thu đổi ngoại tệ với sự phối hợp của công an và quản lý thị trường. Đồng thời, kiểm soát chặt thị trường vàng, loại bỏ tình trạng tích trữ vàng, phục hồi niềm tin vào VND. Ngày 11/02/2011, NHNN ra Thông báo số 1105/NHNN-QLNH điều chỉnh tỷ giá BQLNH từ 18.932 lên 20.693 VND/USD (tăng 9,3%) và ra Quyết định số 230/QĐ-NHNN thu hẹp biên độ giao dịch USD không được vượt quá ±1% so với tỷ giá BQLNH của ngày giao dịch gần nhất trước đó. Mục đích của NHNN là nhằm cải thiện mức chênh lệnh lớn giữa tỷ giá chính thức và tỷ giá tự do đã diễn ra trong thời gian khá dài; đồng thời bổ sung thêm ngoại tệ cho các NHTM, giảm sức ép lên DTNH và tác động tích cực đến xuất khẩu. Tiếp đó, Ngân hàng Nhà nước thực hiện linh hoạt việc niêm yết TGHĐ với việc tăng/giảm tỷ giá theo ngày. Tuy nhiên, việc điều chỉnh tỷ giá này dường như ít có tác động tích cực tới thị trường tự do khi mà giá USD liên tục tăng kể từ ngày 11/02/2011, cao điểm là ngày 19/02/2011 khi giá USD lên đến 22.300 VND/USD. Nguyên nhân của giá USD tăng đột biến có thể là do chênh lệch lớn giữa giá vàng trong nước và thế giới, và sự lo ngại việc mất giá của VND (hình 3.1).

Đơn vị: VND

Hình 3.1. Diễn biến tỷ giá chính thức và tỷ giá thị trường tự do, 2009-2011

Nguồn: Ngân hàng Nhà nước Việt Nam

Cuối năm 2011, tình hình kinh tế thế giới diễn biến phức tạp, kinh tế trong nước có nhiều biểu hiện bất ổn vĩ mô như kinh tế tăng trưởng chậm lại, lạm phát cao, tỷ giá biến động và chịu nhiều sức ép, thị trường chứng khoán (TTCK) lao dốc, thị trường bất động sản ―đóng băng‖, cán cân thanh toán tổng thể thâm hụt, dự trữ ngoại hối (DTNH) ở mức thấp, mặt bằng lãi suất cho vay ở mức cao, nhiều TCTD gặp khó khăn về thanh khoản... Để kịp thời khắc phục, Chính phủ ban hành Nghị quyết 11/NQ-CP ngày 24/02/2011, nhấn mạnh việc thực hiện CSTT chặt chẽ, thận trọng, nhằm kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội. Ngân hàng Nhà nước đã từng bước điều hành CSTT theo mục tiêu kiểm soát lạm phát và ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế ở mức hợp lý, đồng thời bảm đảm an toàn hệ thống các TCTD.

Thị trường ngoại hối (TTNH) trong thời kỳ này có biểu hiện căng thẳng trở lại, chủ yếu là do những biến động của thị trường tài chính, tiền tệ thế giới đã tác động tiêu cực đến thị trường vàng và TTNH trong nước. Tỷ giá giao dịch thực tế trên thị trường ngoại tệ liên ngân hàng vượt lên trên mức tỷ giá trần, trạng thái ngoại tệ âm cao hơn, doanh số mua bán ngoại tệ giữa các tổ chức tín dụng (TCTD) với khách hàng giảm. Các NHTM niêm yết tỷ giá tại mức trần 19.500 VND/USD làm cho chênh lệch tỷ giá giữa thị trường chính thức và tự do lên tới 1.500-1.600 VND. Sự kỳ vọng của giới đầu cơ về khả năng NHNN sẽ phá giá VND được coi là lý do khiến cho giá USD tự do tăng.