KẾT LUẬN CHƯƠNG 2

Trong chương 2, luận án đã cung cấp những hiểu biết cơ bản về nguyên tắc thận trọng trong kế toán, những phương pháp đo lường dấu hiệu thực hiện nguyên tắc thận trọng, các nhân tố ảnh hưởng tới việc thực hiện nguyên tắc và hệ quả của nó tác động tới giá cổ phiếu. Để hỗ trợ cho phần kiến thức này, luận án cũng đưa ra các lý thuyết liên quan để làm vững chắc hơn cơ sơ luận của mình: lý thuyết kế toán thực chứng, lý thuyết đại diện, lý thuyết thông tin bất đối xứng. Dựa vào phần cơ sở lý luận trong chương 2, luận án tiếp tục xây dựng phương pháp nghiên cứu, giả thuyết và mô hình trong các chương tiếp theo.

CHƯƠNG 3

XÂY DỰNG GIẢ THUYẾT KHOA HỌC VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Xây dựng giả thuyết nghiên cứu

Thận trọng là một trong những nguyên tắc quan trọng nhất trong kế toán. Theo một số quan điểm lý thuyết đã nêu ở chương 2, nguyên tắc thận trọng giúp làm giảm tính bất đối xứng thông tin và góp phần giải quyết vấn đề đại diện trong công ty. Bên cạnh đó, công ty với mức độ thực hiện nguyên tắc thận trọng cao trong các báo cáo tài chính sẽ kiểm soát những hành vi cơ hội từ nhà quản lý, đồng thời gây ấn tượng tốt cho chủ nợ cũng như nhà đầu tư, từ đó góp phần làm tăng giá trị cổ phiếu. Tuy nhiên, trong một vài tình huống, kế toán lại sử dụng thận trọng như một công cụ kế toán để điều chỉnh lợi nhuận theo cách mà họ muốn, từ đó về lâu dài có thể gây hậu quả xấu cho hình ảnh cũng như làm giảm giá trị cổ phiếu của công ty trên thị trường.

Có thể bạn quan tâm!

-

Nhân Tố Ảnh Hưởng Tới Nguyên Tắc Thận Trọng Của Doanh Nghiệp

Nhân Tố Ảnh Hưởng Tới Nguyên Tắc Thận Trọng Của Doanh Nghiệp -

Mức Độ Sở Hữu Của Người Quản Lý Công Ty

Mức Độ Sở Hữu Của Người Quản Lý Công Ty -

Mức Độ Thực Hiện Nguyên Tắc Thận Trọng Trong Kế Toán Và Giá Cổ Phiếu Của Công Ty

Mức Độ Thực Hiện Nguyên Tắc Thận Trọng Trong Kế Toán Và Giá Cổ Phiếu Của Công Ty -

Mô Hình Các Nhân Tố Ảnh Hưởng Tới Mức Độ Thực Hiện Nguyên Tắc Thận Trọng Trong Kế Toán Của Công Ty Niêm Yết Trên Ttck Việt Nam

Mô Hình Các Nhân Tố Ảnh Hưởng Tới Mức Độ Thực Hiện Nguyên Tắc Thận Trọng Trong Kế Toán Của Công Ty Niêm Yết Trên Ttck Việt Nam -

Mô Tả Và Cách Thức Đo Lường Các Biến Trong Lớp Mô Hình Nghiên Cứu 1

Mô Tả Và Cách Thức Đo Lường Các Biến Trong Lớp Mô Hình Nghiên Cứu 1 -

Đánh Giá Mức Độ Thực Hiện Nguyên Tắc Thận Trọng Trong Kế Toán

Đánh Giá Mức Độ Thực Hiện Nguyên Tắc Thận Trọng Trong Kế Toán

Xem toàn bộ 176 trang tài liệu này.

Luận án thiết lập 2 lớp mô hình như sau: mô hình 1: nghiên cứu các nhân tố ảnh hưởng tới mức độ thực hiện nguyên tắc thận trọng trong kế toán; mô hình 2: nghiên cứu ảnh hưởng của thận trọng trong kế toán đến giá trị cổ phiếu

Lớp mô hình 1: xây dựng các nhân tố ảnh hưởng tới mức độ thực hiện nguyên tắc thận trọng trong kế toán, và được chia làm 2 nhóm: nhóm biến thuộc cơ chế quản lý - kiểm soát (quy mô HĐQT, tỷ lệ thành viên HĐQT độc lập, sự kiêm nhiệm CEO và chủ tịch HĐQT, quy mô ban kiểm soát, số chuyên gia tài chính trong ban kiểm soát, công ty được kiểm toán bởi Big4, số lượng thành viên nữ trong HĐQT) và nhóm biến thuộc cơ cấu sở hữu (mức độ sở hữu của người quản lý, tỷ lệ sở hữu Nhà nước, tỷ lệ sở hữu nước ngoài).

Lớp mô hình 2: nghiên cứu ảnh hưởng của thận trọng trong kế toán đến giá trị cổ phiếu dưới sự kiểm soát của khả năng sinh lời của công ty (ROE), lợi nhuận trên một cổ phiếu (EPS), cổ tức trên một cổ phiếu, quy mô công ty.

3.1.1. Giả thuyết nghiên cứu lớp mô hình 1

3.1.1.1. Giả thuyết về các nhân tố liên quan tới quản lý - kiểm soát

(1) Quy mô hội đồng quản trị

Ahmed và Henry (2012) cho rằng với quy mô lớn, HĐQT sẽ có sự chuyên môn hóa trong công việc, mỗi người có thế mạnh và kiến thức khác nhau để thành lập các

ủy ban chuyên nghiệp phục vụ cho mục đích giám sát hoạt động của công ty. Một số quan điểm cho rằng với các thị trường phát triển như châu Á, các công ty cổ phần còn non trẻ, thiếu kinh nghiệm về pháp luật và tài chính. Do đó, khi số lượng thành viên tăng lên có thể ảnh hưởng tích cực tới công tác giám sát và quản lý mức độ thực hiện nguyên tắc thận trọng kế toán trong công ty.

Tuy nhiên một số quan điểm khác lại cho rằng khi quy mô hội đồng quản trị lớn hơn, giữa các thành viên có thể xuất hiện quan điểm bất đồng. Bên cạnh đó, với quy mô lớn, sẽ khó khăn hơn cho tất cả các thành viên trong hội đồng sắp xếp thời gian để họp thường kỳ và đưa ra các quyết định và chiến lược phát triển. Đặc biệt với thị trường của Việt Nam, HĐQT thường có xu hướng chịu ảnh hưởng bởi 1 hoặc một nhóm các thành viên nổi bật. Những thành viên này sẽ chỉ đạo và hướng các thành viên khác theo ý mình, chính vì vậy quy mô lớn không thực sự có tác động lên mức độ thực hiện nguyên tắc thận trọng trong kế toán (Vijayakumaran, 2019; Boussaid, Hamza, và Sougne, 2015). Ngược lại, quá trình ra quyết định của HĐQT với quy mô nhỏ hiệu quả và nhanh chóng hơn. Giả thuyết Ha1 được đề xuất như sau:

Ha1: Quy mô hội đồng quản trị tại các công ty niêm yết trên TTCK Việt Nam có quan hệ ngược chiều với mức độ thực hiện nguyên tắc thận trọng trong kế toán.

(2) Tỷ lệ thành viên HĐQT độc lập

Theo quan điểm của Mace (1971), Hội đồng quản trị được thiết lập với mục đích kiểm soát và quản lý đội ngũ quản lý của công ty, vì vậy những thành viên HĐQT tham gia điều hành với sự hiểu biết và chức năng chính quản lý tình hình hoạt động của doanh nghiệp sẽ là thành phần chủ đạo, tạo ra kết quả vượt trội hơn so với sự đóng góp của các thành viên khác. Tuy nhiên, theo lý thuyết đại diện và nghiên cứu của Fama và Jensen (1983), HĐQT được thiết lập để dung hòa và tối thiểu hóa chi phí đại diện thông qua cấu trúc và cơ chế quản lý, trong đó thành viên HĐQT độc lập không tham gia quản lý, nhưng có trách nhiệm giám sát hành vi của Ban giám đốc và của các thành viên khác trong HĐQT. Sự độc lập với quá trình quản lý công ty này sẽ bảo đảm được quyền lợi của các bên liên quan bên trong và bên ngoài doanh nghiệp. Theo Beekes và cộng sự (2014), mức độ độc lập càng cao thì vai trò giám sát hoạt động của HĐQT càng hiệu quả, từ đó giảm xung đột lợi ích giữa cổ đông và nhà quản lý, cũng như bảo vệ được lợi ích của cổ đông nhỏ lẻ và các bên liên quan khác. Theo Nghị định 71/2017/NĐ-CP cũng đã quy định cơ cấu thành viên HĐQT phải đảm bảo tối thiểu một phần ba là thành viên không điều hành. Beekes và cộng sự (2014), Mohammed và

cộng sự (2016) kết luận rằng tỷ lệ thành viên HĐQT độc lập càng cao thì công ty có xu hướng ghi nhận luồng thông tin tiêu cực một cách nhanh chóng hơn, hay công ty sẽ kế toán một cách thận trọng hơn. Giả thuyết Ha2 được đề xuất như sau:

Ha2: Tỷ lệ thành viên HĐQT độc lập có quan hệ thuận chiều với việc thực hiện nguyên tắc thận trọng trong kế toán tại công ty niêm yết trên TTCK Việt Nam

(3) Sự kiêm nhiệm CEO và Chủ tịch HĐQT

Theo lý thuyết đại diện, sự phân tách giữa CEO và Chủ tịch HĐQT là cần thiết để tạo ra cơ chế độc lập trong điều hành của HĐQT (Jensen, 1993). Ngược lại, việc kiệm nhiệm hai vị trí này sẽ khiến sức mạnh và vai trò của các biện pháp giám sát giảm đi rất nhiều bởi quy trình đề cử, bầu cử các thành viên trong HĐQT bị ảnh hưởng bởi cả CEO và chủ tịch HĐQT. Trong những trường hợp như vậy, hiện tượng thiên vị, ưu ái hay một số hành vi thao túng tài chính của ban quan lý sẽ không được kiểm soát độc lập.

Trên thực tế tại Việt Nam, Nghị định 71/2017/NĐ-CP đã yêu cầu từ 1/8/2020 không được có sự kiêm nhiệm giữa CEO và Chủ tịch HĐQT trong cùng một công ty đại chúng. Như vậy, trong những năm gần đây, việc kiêm nhiệm này không còn tồn tại phổ biến nữa. Luận án quyết định vẫn giữ biến sự kiêm nhiệm để đo lường sự tác động của nó tới nguyên tắc thận trọng trong kế toán để đảm bảo về mặt lý thuyết. Luận án dự đoán mối quan hệ này sẽ có tác động tiêu cực theo nghiên cứu của Nguyễn Thị Bích Thủy (2019); Foroghi, Amiri và Fallah (2013) nhưng tác động này sẽ rất nhỏ. Giả thuyết Ha3 được đề xuất như sau:

Ha3: Sự kiêm nhiệm CEO và Chủ tịch HĐQT tại các công ty niêm yết trên TTCK Việt Nam có tác động tiêu cực đến việc thực hiện nguyên tắc thận trọng trong kế toán.

(4) Quy mô của Ban kiểm soát

Với nhiệm vụ kiểm tra tính hợp lý, hợp pháp, trung thực và mức độ thực hiện nguyên tắc thận trọng trong quản lý các hoạt động kinh doanh, ban kiểm soát là nhân tố rất quan trọng để giảm thiểu các loại rủi ro về kế toán, tài chính trong công ty. Theo lý thuyết đại diện, khi quy mô ban kiểm soát lớn sẽ tạo cơ chế quản trị công ty tốt hơn, từ đó mang lại tác động tích cực lên mức độ thực hiện nguyên tắc thận trọng trong hệ thống kế toán. Việc ban kiểm soát quá ít thành viên sẽ gây vấn đề thiếu hụt nhân lực để giám sát các vấn đề tài chính, kinh doanh mà công ty phải đối diện. Với quy mô lớn

hơn việc bao quát và giám sát sẽ hiệu quả hơn (Abbott, Parker và Peter, 2004). Từ đó, luận án đề xuất giả thuyết Ha4:

Ha4: Quy mô ban kiểm soát có quan hệ thuận chiều đến mức độ thực hiện nguyên tắc thận trọng trong kế toán tại công ty niêm yết trên TTCK Việt Nam

(5) Số chuyên gia tài chính trong Ban kiểm soát

Ban kiểm soát khi vận hành sẽ đảm bảo hoạt động của công ty theo đúng yêu cầu luật pháp thông qua việc kiểm tra tính hợp lý, trung thực và thận trọng trong quản lý, kế toán và lập báo cáo tài chính. Bên cạnh đó ban kiểm soát còn có trách nhiệm phát hiện hành vi sai phạm của người quản lý, giảm thiểu những rủi ro thông qua rà soát số liệu kế toán và tài chính của công ty. Từ đó tư vấn cho công ty các biện pháp sửa đổi, bổ sung, cải thiện cơ cấu bộ máy kế toán trong công ty. Với trách nhiệm như vậy, yêu cầu về trình độ chuyên môn kế toán, tài chính là rất quan trọng đối với thành viên ban kiểm soát. Nguyễn Thị Bích Thủy (2019) đã tìm ra mối quan hệ tích cực giữa tỷ lệ thành viên ban kiểm soát có chuyên môn kế toán tài chính và mức độ thực hiện nguyên tắc thận trọng trong kế toán tại công ty Việt Nam. Từ đó, luận án đề xuất giả thuyết Ha5:

Ha5: Tỷ lệ thành viên trong Ban kiểm soát có chuyên môn về kế toán tài chính có quan hệ thuận chiều đến mức độ thực hiện nguyên tắc thận trọng trong kế toán tại công ty niêm yết trên TTCK Việt Nam

(6) Công ty được kiểm toán bởi Big4

Theo quan điểm lý thuyết đại diện, chất lượng kiểm toán độc lập tốt sẽ giúp đảm bảo tính tin cậy và trung thực của các báo cáo tài chính, giảm thiểu những sai sót trong hệ thống kế toán; từ đó cũng hạn chế những hành vi điều chỉnh lợi nhuận của nhà quản lý. Fathi (2013) chứng minh rằng các công ty được kiểm toán bởi Big4 sẽ có mức độ điều chỉnh lợi nhuận thấp hơn. Kết quả này được ủng hộ bởi nghiên cứu của Nguyễn Hà Linh (2017) trên thị trường chứng khoán Việt Nam. Nhân tố này được đo lường bằng biến giả, mang giá trị 1 nếu công ty được kiểm toán bởi Big4, ngược lại sẽ mang giá trị 0. Giả thuyết Ha6 được thành lập như sau:

Ha6: Kiểm soát của kiểm toán Big4 tại các công ty niêm yết trên TTCK Việt Nam giúp nâng cao mức độ thực hiện nguyên tắc thận trọng trong kế toán

(7) Số lượng thành viên nữ trong HĐQT

Từ tổng quan các công trình nghiên cứu, số lượng nữ giới trong HĐQT giúp tăng cường sự quản lý, từ đó góp phần hạn chế điều chỉnh lợi nhuận, giảm mâu thuẫn đại diện, đồng thời cũng kiểm soát tốt hơn việc thực hiện thận trọng trong kế toán

(Adam, Gray và Nowlan, 2010), (Huse và Solberg, 2006). Đồng thuận với quan điểm của nhà nghiên cứu, luận án đưa ra giả thuyết sau:

Ha7: Số lượng thành viên nữ trong HĐQT có quan hệ thuận chiều với thực hiện thận trọng trong kế toán

3.1.1.2. Giả thuyết về các nhân tố liên quan tới cơ cấu sở hữu

(8) Mức độ sở hữu của người quản lý

Theo lý thuyết đại diện, khi người quản lý được phép sở hữu cổ phần trong công ty, họ đồng thời trở thành chủ sở hữu của công ty. Đây là cách thức để giảm thiểu những hành vi chi phối và gây mâu thuẫn của nhà quản lý. Beasley (1996) trong nghiên cứu của mình ở thị trường Hoa Kỳ cho thấy quyền sở hữu của người quản lý có liên quan đến khả năng gian lận báo cáo tài chính. Chen, Folsom, Peak, và Sami (2014) cũng cho rằng sở hữu của người quản lý càng cao thì khả năng sai sót trong hệ thống báo cáo tài chính càng thấp. Đặc biệt, nếu thành viên Ban giám đốc nắm giữ trực tiếp hoặc gián tiếp 5% trở lên số cổ phiếu có quyền biểu quyết, họ trở thành cổ đông lớn của công ty; lợi ích của họ gắn liền với lợi ích của công ty và các cổ đông khác. Tác giả sử dụng biến giả để đo lường mức độ sở hữu của người quản lý trong đó biến có giá trị bằng 1 khi thành viên Ban giám đốc nắm giữ 5% trở lên số cổ phiếu và trở thành cổ đông lớn, và giá trị bằng 0 nếu ngược lại. Dựa trên quan điểm ủng hộ lý thuyết đại diện, luận án đề xuất giả thuyết Ha4:

Ha8: Mức độ sở hữu của người quản lý có quan hệ thuận chiều với mức độ thực hiện nguyên tắc thận trọng trong kế toán tại công ty niêm yết trên TTCK Việt Nam

(9) Tỷ lệ sở hữu Nhà nước

Do đặc thù của TTCK Việt Nam, sở hữu Nhà nước chiếm tỷ lệ lớn. Tỷ lệ này càng cao thì càng có tác động ngược chiều lên mức độ thực hiện nguyên tắc thận trọng của kế toán do Nhà nước có tính quan liêu và cách thức hoạt động hành chính rườm rà. Bhatti và Sarwet (2012) nêu quan điểm trong những doanh nghiệp lớn nhất Pakistan, doanh nghiệp có sở hữu Nhà nước càng lớn thì có cơ chế quản lý tài chính kém, hệ thống thông tin quản lý thiếu hụt, không thống nhất và xuất hiện tình trạng tham nhũng. Nguyễn Thị Bích Thủy (2019) với biến về sở hữu Nhà nước cho rằng khi Nhà nước nắm giữ một lượng cổ phần đủ để chi phối các hoạt động của doanh nghiệp thì công ty sẽ bị quản lý theo ý muốn và mục đích của Nhà nước, từ đó có thể sử dụng nguyên tắc thận trọng như một công cụ để điều chỉnh các thông tin kế toán, tài chính. Giả thuyết Ha8 được thành lập:

Ha9: Tỷ lệ sở hữu Nhà nước tại các công ty niêm yết trên TTCK Việt Nam có quan hệ ngược chiều với mức độ thực hiện nguyên tắc thận trọng trong kế toán

(10) Tỷ lệ sở hữu nước ngoài

Theo Dahlquist và Robertsson (2001), sở hữu nước ngoài có thể hỗ trợ hiệu quả cho quản trị công ty bởi việc tổ chức, cá nhân từ nước ngoài đầu tư vào công ty thường thể hiện sự hiệu quả trong hoạt động của công ty đó. Hơn thế nữa, các nhà đầu tư nước ngoài với sự chuyên nghiệp của mình sẽ có những yêu cầu cao hơn trong việc công bố thông tin và việc vận hành cơ chế kế toán, tài chính của công ty. Như vậy, sở hữu nước ngoài sẽ giúp điều tiết công tác quản lý, tránh những hành vi gian lận, không đem lại lợi ích cho công ty, đồng thời ứng dụng phong cách và nguồn lực của công ty quốc tế để cải thiện và giải quyết vấn đề đại diện. Như vậy có thể thấy rằng, tỷ lệ sở hữu nước ngoài sẽ có tác động tích cực đến mức độ thực hiện nguyên tắc thận trọng trong kế toán của các công ty (Lim, 2010)

Ha10: Tỷ lệ sở hữu nước ngoài tại các công ty niêm yết trên TTCK Việt Nam có quan hệ thuận chiều với mức độ thực hiện nguyên tắc thận trọng trong kế toán

3.1.1.3. Các nhân tố kiểm soát

(11) Hệ số nợ

Theo lý thuyết đại diện, giải pháp để công ty giảm thiểu chi phí đại diện phát sinh trong mối quan hệ giữa cổ đông và nhà quản lý, đó là xem xét sử dụng nguồn huy động nợ vay thay cho huy động từ vốn chủ sở hữu. Đồng thời, chi phí đại diện phát sinh từ mối quan hệ giữa cổ đông và chủ nợ cũng sẽ được giảm xuống. Từ đó hệ số nợ (đo bằng tỷ lệ nợ vay / vốn chủ sở hữu) là một nhân tố có thể ảnh hưởng tới mức độ thực hiện nguyên tắc thận trọng kế toán bởi nó có thể tác động tới việc điều chỉnh lợi nhuận trên hệ thống kế toán. Theo Salami (2017), với hệ số nợ cao, nhà quản lý có xu hướng phản ứng với thông tin tiêu cực nhanh hơn thông tin tích cực. Nói cách khác, khi chủ nợ có sức mạnh ảnh hưởng tới công ty càng lớn (hệ số nợ cao), công ty càng có xu hướng thận trọng hơn trong hệ thống kế toán của mình để thỏa mãn yêu cầu của chủ nợ. Các chủ nợ sẽ kiểm soát và chi phối các hoạt động của doanh nghiệp, khiến nhà quản lý khó có thể thực hiện những điều chỉnh hay sai phạm trên hệ thống kế toán của công ty. Như vậy mối quan hệ giữa hệ số nợ và mức độ thực hiện nguyên tắc thận trọng trong kế toán có thể dự đoán mang giá trị dương.

Một số ý kiến khác lại cho rằng khi hệ số nợ cao, để có thể nới lỏng các điều khoản hạn chế trong hợp đồng vay nợ, cũng như muốn có hình ảnh tốt trên trường để có thể tiếp tục duy trì các khoản vay, nhà quản lý có thể cố tình điều chỉnh lợi nhuận để mang lại những ưu thế cho bản thân và công ty (Chen, Folsom, Peak, &

Sami, 2014). Như vậy, có thể nói hệ số nợ cao có thể khiến mức độ thực hiện nguyên tắc thận trọng trong kế toán bị giảm nhẹ đi.

(12) Tốc độ tăng trưởng

Cơ hội tăng trưởng là cơ hội của các công ty để đầu tư vào những dự án có lợi nhuận, nó chỉ ra khả năng phát triển của công ty trong tương lai bằng cách tận dụng các cơ hội đầu tư để nâng cao giá trị của công ty (Sari, Pratadina, Anugerah và Kamaliah, 2020). Mức độ thực hiện nguyên tắc thận trọng trong kế toán có xu hướng tăng cao với các công ty có những khoản dự trữ tiềm ẩn được sử dụng để đầu tư. Khi giá trị thị trường của công ty cao hơn giá trị sổ sách sẽ tạo ra lợi thế thương mại, hay chính là các cơ hội tăng trưởng cho công ty. Widya (2004) đã tìm thấy ảnh hưởng tích cực giữa các cơ hội tăng trưởng đối với mức độ thực hiện nguyên tắc thận trọng trong kế toán. Chỉ tiêu cơ hội tăng trưởng (OPG) được đo lường qua công thức tính tăng trưởng doanh thu:

![]()

Tốc độ tăng trưởng (OPG) =ă ă ( )

ă ( )

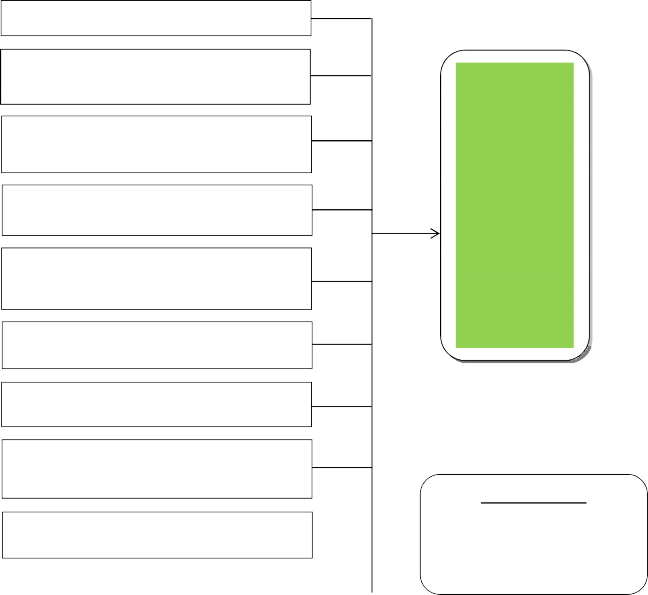

Quy mô của HĐQT (BOARDSIZE)

+ Hệ số nợ

Sự kiêm nhiệm chức danh Chủ tịch HĐQT và Giám đốc điều hành (DUAL)

Tỷ lệ thành viên HĐQT không

điều hành (NED)

Quy mô của Ban kiểm soát (AUSIZE)

Số chuyên gia tài chính trong Ban kiểm soát (AUQ)

Công ty được kiểm toán bởi Big4 (BIG4)

Việc thực hiện nguyên tắc thận trọng trong kế toán tại các công ty niêm yết trên thị trường chứng khoán Việt Nam

Số lượng nữ trong HĐQT (FEL)

Mức độ sở hữu của người quản lý (OWNCEO)

Tỷ lệ sở hữu Nhà nước (STATE)

Biến kiểm soát:

- Hệ số nợ (LEV)

- Tốc độ tăng trường (OPG)