Bảng 2.3.2.5: Dư nợ cho vay theo nhóm nợ

Đơn vị: Triệu đồng | ||||

Dư nợ phân tích theo nhóm nợ | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 |

Nợ đủ tiêu chuẩn | 1.132.711 | 1.130.882 | 733.393 | 613.714 |

Nợ cần chú ý | 40.986 | 15.817 | 5.121 | 5.022 |

Nợ dưới tiêu chuẩn | 4.193 | 2.583 | 1.291 | 91 |

Nợ nghi ngờ | 5.738 | 15.433 | 393 | 984 |

Nợ có khả năng mất vốn | 47.293 | 1.244 | 918 | 358 |

Tổng cộng | 1.242.008 | 1.171.656 | 742.225 | 619.976 |

Có thể bạn quan tâm!

-

Các Giải Pháp Quản Trị Rủi Ro Tín Dụng

Các Giải Pháp Quản Trị Rủi Ro Tín Dụng -

Kết Quả Hoạt Động Kinh Doanh Của Acb Trong Các Năm 15

Kết Quả Hoạt Động Kinh Doanh Của Acb Trong Các Năm 15 -

Đánh Giá Hoạt Động Quản Trị Rủi Ro Tín Dụng Tại Acb

Đánh Giá Hoạt Động Quản Trị Rủi Ro Tín Dụng Tại Acb -

Phân Tích Hoạt Động Quản Trị Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Phân Tích Hoạt Động Quản Trị Rủi Ro Tín Dụng Tại Acb Quảng Ninh -

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Acb Quảng Ninh -

Nghiên Cứu Một Số Giải Pháp Quản Trị Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Nghiên Cứu Một Số Giải Pháp Quản Trị Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Xem toàn bộ 110 trang tài liệu này.

- Dư nợ phân tích theo thành phần kinh tế: Do định hướng bán lẻ và đặc thù địa phương, ACB tại Quảng Ninh không cho vay đối với các doanh nghiệp nhà nước và hợp tác xã, toàn bộ dư nợ là của nhóm khách hàng là Công ty TNHH, Công ty CP, Công ty liên doanh và Công ty 100% vốn nước ngoài, và phần chiếm tỷ trọng lớn là cho vay cá nhân kinh doanh và tiêu dùng. Tỷ trọng dư nợ qua các năm của doanh nghiệp và cá nhân khá cân bằng, trong đó doanh nghiệp chiếm 50-58% tổng dư nợ. Chi tiết bảng số 2.3.2.6

Bảng 2.3.2.6: Dư nợ theo thành phần kinh tế

Đơn vị: Triệu đồng | ||||

Cơ cấu dư nợ phân tích theo thành phần kinh tế Năm 2012 Năm 2011 Năm 2010 Năm 2009 | ||||

Khách hàng doanh nghiệp | 624.482 | 637.029 | 421.287 | 345.389 |

Doanh nghiệp Nhà nước 0 0 0 - Công ty cổ phần, công ty TNHH, doanh nghiệp tư nhân 256.226 251.789 174.720 138.627

Công ty liên doanh 177.359 215.702 122.244 99.134

Công ty 100% vốn nước ngoài 190.897 169.539 124.323 107.628

Hợp tác xã 0 0 0 0

Cộng

1.242.008

1.171.656

742.225

619.976

Khách hàng cá nhân 617.526 534.627 320.938 274.587

b. Về chất lượng hoạt động tín dụng

- Trong hai năm gần đây, chất lượng hoạt động tín dụng của ACB Quảng Ninh đi xuống rõ rệt, tỷ lệ nợ xấu và nợ quá hạn trên tổng dư nợ tăng khá nhanh. Tốc độ tăng nợ quá hạn luôn lớn hơn tốc độ tăng của dư nợ, trong đó năm 2012 tốc độ tăng nợ quá hạn gấp gần 30 lần so với tốc độ tăng dư nợ. Nếu như trong vòng 6 năm trước số nợ quá hạn chỉ khoảng 3,7 tỷ đ, nhưng đến năm 2011 và 2012, nợ quá hạn lần lượt là 25 tỷ đ và 68 tỷ đ, tăng lần lượt là 6,72 và 2,74 lần. Nguyên nhân sẽ được phân tích trong các phần sau. Tương ứng với nợ quá hạn tăng thì nợ xấu cũng tăng theo. Tỷ lệ quá hạn/dư nợ cho vay đã chiếm trên 5,5%, cao hơn mức trung bình của

toàn hệ thống ACB và tỷ lệ chuẩn của ngành (3%); và có xu hướng tiếp tục tăng trong năm 2013 (tính đến tháng 7/2013 tỷ lệ này đã lên đến 8,62%). Đây thực sự là vấn đề lớn đối với ACB Quảng Ninh. Hiện các hoạt động của ACB Quảng Ninh được Hội sở kiểm soát khá chặt chẽ, đặc biệt là hoạt động tín dụng.

- Cũng vì tỷ lệ nợ xấu và nợ quá hạn cao, ACB Quảng Ninh phải trích lập dự phòng rủi ro cụ thể khá lớn, đồng thời các khoản lãi treo18 cũng tăng mạnh. Điều này ảnh hưởng trực tiếp đến lợi nhuận của ACB Quảng Ninh. Lợi nhuận năm 2012 là 16 tỷ đ, giảm 22 tỷ đ so với năm 2011. Trong số nợ quá hạn thì tuổi nợ cũng có

xu hướng tăng, nợ quá hạn trên 90 ngày chiếm 15% và tiếp tục tăng, điều này cho thấy công tác xử lý nợ chưa hiệu quả và có nhiều khó khăn. Chi tiết các chỉ tiêu phản ánh chất lượng tín dụng qua các năm xin xem Bảng 2.3.2.7 dưới đây.

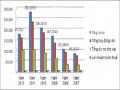

Bảng 2.3.2.7: Các chỉ tiêu phản ánh chất lượng tín dụng

Chỉ tiêu | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 |

Tổng dư nợ ( triệu đồng) | 1.242.008 | 1.171.656 | 742.225 | 619.976 |

Lãi treo | 4.600 | 2.092 | 237 | 95 |

Tỷ lệ lãi treo trên/lợi nhuận trước thuế | 28,39% | 5,54% | 0,77% | 0,52% |

Nợ quá hạn | 68.310 | 4.956 | 3.711 | 1.238 |

Tỷ lệ quá hạn | 5,50% | 2,13% | 0,50% | 0,20% |

Nợ xấu | 57.224 | 19.260 | 2.602 | 1.433 |

Tỷ lệ nợ xấu | 4,61% | 1,64% | 0,35% | 0,23% |

Tuổi nợ quá hạn | ||||

Dưới 90 ngày | 58.047 | 18.213 | 2.684 | 346 |

Trên 90 ngày 10.263 | 6.743 | 1.027 | 892 | |

Tỷ lệ nợ quá hạn dưới 90 ngày/tổng nợ 84,98% quá hạn | 72,98% | 72,33% | 27,95% | |

Tỷ lệ nợ quá hạn trên 90 ngày/nợ quá hạn 15,02% | 27,02% | 27,67% | 72,05% | |

Hệ số rủi ro tín dụng(Dư nợ/Tổng tài sản 84,19% có) | 79,13% | 66,23% | 73,93% | |

Tỷ lệ dự phòng/Nợ xấu 35,19% | 53,63% | 280,31% | 388,86% | |

- Cơ cấu nợ quá hạn của ACB tại Quảng Ninh có những điểm đánh chú ý sau:

Thứ nhất: Toàn bộ nợ quá hạn là nợ thuộc khoản vay bằng Việt Nam đồng. Do dư nợ chủ yếu bằng Vệt Nam đồng. Số nợ quá hạn mới phát sinh cao hơn số thu hồi được.

Thứ hai: KPP nào có quy mô càng lớn và thời gian hoạt động càng lâu thì nợ

18 Lãi treo là lãi chưa thu được của các khoản cho vay bị quá hạn ( lãi trong hạn, lãi quá hạn)

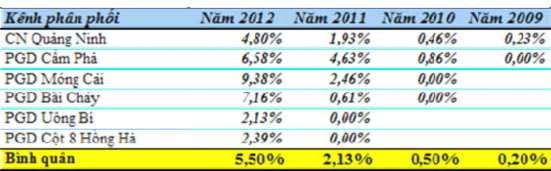

quá hạn càng lớn. Chi nhánh Quảng Ninh có nợ quá hạn nhiều nhất về tuyệt đối với 31 tỷ đ và PGD Móng Cái có tỷ lệ nợ quá hạn tương đối là lớn nhất với 9,38%. Chi tiết cơ cấu nợ quá hạn tại Bảng 2.3.2.8.

Bảng 2.3.2.8: Tỷ lệ quá hạn/tổng dư nợ

Thứ ba: Nợ quá hạn đối với khoản cho vay ngắn hạn nhiều hơn những khoản cho vay dài hạn, tính đến 31/12/2012 tỷ lệ nợ quá hạn thuộc các khoản vay ngắn hạn chiếm 75% tổng quá hạn.

Thứ tư: Nợ quá hạn của khách hàng doanh nghiệp chiếm 47% tổng nợ xấu và nhỏ hơn môt chút so với khách hàng cá nhân (chiếm 53% tổng nợ quá hạn).

Thứ năm: Mặc dù nợ quá hạn khá lớn nhưng số lượng lượng khách hàng không nhiều (35 khách hàng), hiện nay, chỉ một khách hàng doanh nghiệp có dư nợ quá hạn gần 23 tỷ đ, chiếm hơn đã chiếm hơn 30% tổng nợ quá hạn, còn lại là một số doanh nghiệp vừa và nhỏ có dư nợ quá hạn thấp. Số lượng khách hàng lớn nhất thuộc về khách hàng cá nhân (có khoảng 30 khách hàng cá nhân đang có dư nợ quá hạn tại ACB).

c. Dự phòng rủi ro tín dụng

Do nợ xấu tăng nhanh trong hai năm 2011 và 2012, dự phòng rủi ro tín dụng cũng tăng mạnh. Tính đến 31/12/2012, tổng quỹ dự phòng rủi ro tín dụng của ACB Quảng Ninh là trên 20 tỷ đ (dự phòng cụ thể là 11 tỷ đ, tỷ lệ quỹ dự phòng/nợ xấu là 35%). Do nợ xấu chủ yếu phát sinh trong hai năm gần đây nên việc xử lý rủi ro bằng quỹ dự phòng của ACB không đáng kể, hơn nữa toàn bộ các khoản vay của ACB đều được bảo đảm bằng bất động sản nên việc sử dụng quỹ dự phòng chỉ được thực hiện sau khi đã xử lý xong tài sản đảm bảo và có tổn thất

khách quan xảy ra.

2.3.2.2. Nguyên nhân nợ quá hạn tại ACB Quảng Ninh

Việc trả nợ của khách hàng phụ thuộc vào nguồn trả nợ và khả năng sẵn sàng trả nợ của khách hàng (ý thức trả nợ của khách hàng). Do đó, tất cả những gì làm suy giảm nguồn trả nợ của khách hàng và ảnh hưởng tiêu cực đến ý thức trả nợ của khách hàng đều là nguyên nhân của nợ quá hạn. Về nguyên nhân rủi ro tín dụng đã được tác giả liệt kê trong phần 1.2.2 và cũng là các nguyên nhân tổng quát của nợ quá hạn. Trong phần này, tác giả sẽ phân tích cụ thể hơn nguyên nhân trực tiếp của các khoản nợ quá hạn đang thực tế phát sinh trên địa bàn Quảng NInh trong các năm qua; và kết hợp với kết quả phân tích đánh giá hệ thống quản trị rủi ro của ACB Quảng Ninh làm cơ sở đưa ra những giải pháp quản trị rủi ro tín dụng thiết thực nhất cho ACB Quảng Ninh; và hy vọng trong một thời gian sớm nhất sẽ đưa tỷ lệ nợ quá hạn và nợ xấu của ACB Quảng Ninh xuống mức thấp nhất có thể, bảo đảm sự phát triển ổn định và lâu dài của ACB trên thị trường Quảng Ninh. Do Quảng Ninh là tỉnh có nhiều đặc thù, nên để hiểu được hết nguyên nhân nợ quá hạn tại ACB Quảng Ninh cần phải biết một số thông tin về tỉnh Quảng Ninh

a. Một số thông tin khái quát về tỉnh Quảng Ninh

- Vị trí địa lý và dân số

Quảng Ninh là tỉnh biên giới miền núi – duyên hải ở đông bắc Việt nam với 133 km đường biên giáp Trung Quốc, với 250 km bờ biển và 2078 hòn đảo. Dân số khoảng 1,2 triệu người

- Tăng trưởng GDP, thu nhập bình quân đầu người:

Năm 2012, tốc độ tăng trưởng GDP 7,4%. Thu nhập bình quân đầu người năm 2012 là 2.200USD

- Khai thác chế biến và kinh doanh than

Quảng Ninh là trung tâm khai thác than của cả nước. Tính đến hết tháng 6/3013, TKV sản xuất được 22,8 triệu tấn than, tiêu thụ đạt 21,5 triệu tấn, doanh thu đạt 47.621 tỷ đồng, đạt 46% kế hoạch năm và bằng 99% so với cùng kỳ 2012. Lợi nhuận 6 tháng đạt khoảng 600 tỷ đồng. Lao động bình quân: 140 ngàn người; tiền

lương bình quân: 7,25 triệu đồng/người/tháng. Năm 2012 và 2013, tình hình sản xuất và kinh doanh than không thuận lợi do chi phí đầu vào tăng, điều kiện khai thác khó khăn hơn, giá bán than trong nước.

- Dịch vụ du lịch: Du lịch là ngành thế mạnh của Quảng Ninh. Năm 2012, tổng số khách du lịch đến Quảng Ninh khoảng 7 triệu lượt khách. Trong 6 tháng đầu năm 2013 lượng khách du lịch đến Quảng ninh gần 4,7 triệu lượt người, tăng 9% so với cùng kỳ năm 2012, doanh thu đạt 2.548 tỷ đ tăng 14% so với cùng kỳ năm 2012. Số lượng khách sạn gần 1.000 cơ sở lưu trú, trong đó có 16 khách sạn 4 khách sạn, với trên 500 tàu du lịch.

- Tình hình hoạt động ngành ngân hàng: Tổng số lượng ngân hàng, tổng dư nợ và huy động của 2 năm 2011, 2012 và đến 31/7/2013 như sau:

Bảng 2.4.2.1 Tình hình hoạt động các ngân hàng tại Quảng Ninh19

Đơn vị tính | 2011 | 2012 | 31/7/2013 | |

1. Số lượng chi nhánh | Chi nhánh | 40 | 41 | 41 |

2. Số lượng PGD | PGD | 159 | 165 | 165 |

3. Số lượng ATM | Cái | 241 | 287 | 306 |

4. Số dư huy động | Tỷ đồng | 39.028 | 49.289 | 58.134 |

5. Dư nợ cho vay | Tỷ đồng | 51.287 | 58.233 | 61.354 |

Tóm tắt: Quảng Ninh là tỉnh có nhiều tài nguyên và là một trong những cực phát triển trong vùng kinh tế trọng điểm phía Bắc. Kinh tế Quảng Ninh phát triển dựa trên thế mạnh về khai thác than, du lịch, cảng biển và kinh tế cửa khẩu, trong đó ngành khai thác than là ngành có vài trò quan trọng nhất. Quảng Ninh là tỉnh duy nhất trên cả nước có 4 thành phố cách khá xa nhau, thị trường tài chính ngân hàng có quy mô khá lớn và không tập trung mà phân tán về mặt địa lý.

b. Nguyên nhân nợ quá hạn tại ACB Quảng Ninh

1) Các nguyên nhân khách quan

- Ngành kinh tế chính của Quảng Ninh là ngành than kinh doanh khó khăn: Các doanh nghiệp thuộc Tập đoàn than khoán sản Việt nam chiếm đến 35% tổng dư nợ trên địa bàn, chưa kể các doanh nghiệp vệ tinh cho ngành than và các

19 Nguồn: Ngân hàng Nhà nước Tỉnh Quảng Ninh

nhân viên làm việc trong ngành than đang có quan hệ tín dụng với ngân hàng. Trong các năm qua, việc tiêu thụ than gặp khó khăn, dẫn đến ngành than phải sản xuất cầm chừng, tồn kho tăng lên. Sự khó khăn của ngành than ảnh hưởng đến ngân hàng theo ba hướng: (1) Ngành than thực hiện việc tiết kiệm chi phí trong đó có giảm biên, giảm lương cán bộ nhân viên tại các doanh nghiệp, làm thu nhập của cán bộ nhân viên giảm. Do đó, ảnh hưởng đến nguồn trả nợ của các cán bộ nhân viên có vay vốn tại Ngân hàng để tiêu dùng hoặc kinh doanh; (2) Các doanh nghiệp vệ tinh hoạt động cầm chừng, doanh thu thấp, dòng tiền về không đủ tiền trả nợ cho ACB, gây ra nợ quá hạn; (3) Các doanh nghiệp trong chính Tập đoàn than và khoáng sản Việt Nam có doanh thu thấp, dòng tiền về thấp, ảnh hưởng đến khả năng trả ngân hàng. Nguyên nhân gây ra nợ quá hạn tại ACB Quảng Ninh không lớn do ACB không cho vay đối với các doanh nghiệp trong tập đoàn than mà chỉ cho với đối với cán bộ nhân viên làm trong ngành than và một số doanh nghiệp vệ tinh chuyên bốc xúc, vận tải đất đá cho một số doanh nghiệp thuộc Tập đoàn than khoáng sản Việt Nam. Hiện tại, ACB Quảng Ninh chỉ có một khách hàng doanh nghiệp và một số khách hàng cá nhân có nợ quá hạn do nguyên này gây ra. Tuy nhiên dư nợ quá hạn không lớn (chỉ gần 2 tỷ đồng)

- Chính sách kinh tế tại khu vực cửa khẩu từ phía Trung Quốc: hoạt động thương mại cửa khẩu là ngành kinh tế chính tại Móng Cái. Liên tiếp trong 02 năm 2012 và 2012, Chính phủ Trung Quốc thực hiện hoàn loạt các biện pháp không cho hàng từ Việt Nam xuất khẩu sang Trung Quốc (trong đó có hàng tạm nhập tái xuất) làm hàng hoá bị ứ đọng buộc phải tiêu huỷ. Nhiều doanh nghiệp, cá nhân là khách hàng tín dụng của ACB Quảng Ninh bị phá sản và không có đủ khả năng trả nợ. HIện nay, ACB Quang Ninh buộc phải khởi kiện và/hoặc bán tài sản đảm bảo để thu nợ vay. Nợ quá hạn thuộc thuộc nguyên nhân này ở ACB khá nhiều, chiếm gầm 30% tổng nợ quá hạn và tập trung vào phòng giao dịch Móng Cái.

- Thị trường bất động sản tại Quảng Ninh suy giảm và đóng băng: Cũng như thị trường bất động sản chung tại VIệt Nam, sau một thời gian tăng trưởng nóng, thị trường bất động sản tại Quảng Ninh đi vào suy thoái, đóng băng và giá

giảm mạnh (giảm ít nhất là 30%, có khu vực giảm đến 70% ) kể từ cuối năm 2010 đến nay. Thị trường bất động sản đóng băng và suy thoái ảnh hưởng đến nợ quá hạn tại ACB Quảng Ninh như sau:

Thứ nhất: ACB thường định giá bất động sản theo giá thị trường và cấp tín dụng trên tỷ lệ chuẩn là 70% so với giá trị tài sản đảm bảo, có khách hàng lên đến 95%. Khi bất động sản giảm, tỷ lệ bảo đảm có thể lớn hơn 100%, nếu khách hàng có tư cách không tốt hoặc gặp khó khăn về nguồn trả nợ, sẽ không trả nợ, do đó, các khoản tín dụng như vậy sẽ phát sinh nợ quá hạn. Hơn nữa, khi xử lý tài sản đảm bảo, ACB sẽ không thu hồi đủ gốc và lãi của các khoản tín dụng. Rủi ro tín dụng chắc chắn sẽ xảy ra.

Thứ hai: Thị trường bất động sản giảm giá và đóng băng thì nhiều người bán nhưng lại không có người mua, dẫn đến việc bán tài sản đảm bảo để thu nợ sẽ không thực hiện được. Dư nợ quá hạn vì thế mà không giảm, quá trình xử lý nợ quá hạn sẽ không hiệu quả. Việc xử lý nợ càng lâu, nguy cơ tổn thất ngày càng lớn.

Thứ ba: Thời điểm thị trường bất động sản tăng trưởng, giá nhà đất tăng cao (nửa đầu năm 2010 về trước), khá nhiều khách hàng cá nhân và doanh nghiệp đi buôn đất (các khoản vay thường được giải ngân với mục đích tiêu dùng hoặc mục đích kinh doanh theo đúng ngành nghề đăng ký trên giấp phép), khi giá bất động sản xuống và thị trường bất động sản đóng băng nên các bất động sản đã mua không bán được, dẫn đến khách hàng không có nguồn đã trả cho Ngân hàng và gây ra nợ quá hạn. Hầu hết khách hàng các nhân của ACB đều ít nhiều do nguyên nhân này gây ra.

- Biến động bất lợi của thị trường tài chính ngân hàng trên địa bàn đối với khách hàng tín dụng (lãi suất cho vay cao do lãi suất đầu vào cao). Điều kiện kinh doanh của các doanh nghiệp khó khăn hơn trước; làm doanh thu giảm, tồn kho tăng... Một trong nguyên nhân dẫn đến nợ quá hạn tại ngân hàng tăng cao là do chi phí sản xuất kinh doanh tăng cao, đặc biệt là chi phí về vốn vay. Trong các năm qua,có thời điểm lãi suất cho vay lên đến 21-24%/năm, các cá nhân và doanh nghiệp không có đủ nguồn để trả lãi vay gốc (đặc biệt là những khách hàng vay đầu tư trung dài hạn mà dự án đang trong thời gian đầu tư chưa hoạt động), để giữ uy

tín với ngân hàng, khách hàng phải vay “nóng”20 bên ngoài để trả nợ cho ACB, lãi suất vay bên ngoài rất cao (có thời điểm lên đến 0,5%/ngày, tương đương 15%/tháng, hay 180%/năm) và sau đó do lãi suất cao, nguồn trả nợ không đủ, khách hàng nhanh chóng rơi vào tình trạng phá sản và ngân hàng có nợ quá hạn. Tại ACB Quảng Ninh có 04 khách hàng có nợ quá hạn vì lý do này.

2) Các nguyên nhân chủ quan

- Từ phía ngân hàng:

Cho vay quá nhu cầu của khách hàng: Thực tế khách hàng thương có nhu cầu vay càng nhiều càng tốt để tiêu dùng hoặc/và sản xuất kinh doanh. Họ thường yêu cầu ngân hàng cho vay tối đa trên khả năng bảo đảm của tài sản. Hầu hết nhu cầu không được căn cứ vào phương án sử dụng vốn hay khả năng trả nợ của khách hàng, dẫn đến ngân hàng cho vay nhiều hơn so với nhu cầu thực tế của khách hàng, tạo điều kiện cho khách hàng có cơ hội sử dụng sai mục đích (cho vay lại, mua bất động sản hoặc/và đầu tư vào lĩnh vực trái ngành), khi điều kiện kinh doanh không thuận lợi, phương án đầu tư thất bại, khách hàng sẽ không có đủ nguồn trả nợ và nợ quá hạn sẽ phát sinh. Việc cấp tín dụng nhiều hơn so với nhu cầu của khách hàng có thể xuất phát từ lý do buộc phải tăng trưởng tín dụng nóng để hoàn thành chỉ tiêu kế hoạch được giao của nhân viên hay căn cứ vào tài liệu không chính xác, đánh giá doanh thu và hoạt động kinh doanh của khách hàng cao hơn thực tế ….. Để hạn chế nợ quá hạn từ lý do này, ACB phải xây dựng đội ngũ nhân viên thẩm định độc lập với bộ phận bán hàng, xác định nhu cầu vốn theo phương án sử dụng vốn, quy mô kinh doanh, đặc biệt là căn cứ khả năng trả nợ của khách hàng để cấp tín dụng mà không chỉ dựa vào giá trị tài sản bảo đảm.

Thời gian cấp tín dụng quá ngắn và xác định nghĩa vụ trả nợ nhiều hơn nguồn trả nợ hàng kỳ: Một trong nguyên nhân nữa dẫn đến nợ quá hạn xuất phát từ phía ngân hàng đó là ngân hàng cấp tín dụng đối với khách hàng với thời gian ngắn hơn nhu cầu của khách hàng, việc cho vay thời gian quá ngắn hơn chu kỳ sản xuất kinh doanh của khách dẫn đến nguồn tiền trả nợ từ hoạt động kinh doanh chưa về thì khách hàng đã phải phát sinh nghĩa vụ trả nợ tại ngân hàng, do đó, khách hàng

20 Vay của các cá nhân chuyên có vay nặng lãi ở bên ngoài ngân hàng (tín dụng đen)