2.2.2.1. Tại hội sở chính

a. Uỷ ban quản lý rủi ro:

Uỷ ban này trực thuộc Hội đồng quản trị và tham mưu cho Hội đồng quản trị các vấn đề liên quan đến quản lý các loại rủi ro mà ACB gặp phải

b. Các bộ phận phê duyệt tín dụng

Gồm Uỷ ban tín dụng và ban tín dụng hội sở/khu vực (là cơ quan cấp cao có thẩm quyền về tín dụng: quyết định định hướng, chính sách tín dụng, quản trị rủi ro tín dụng, sản phẩm tín dụng; quản lý danh mục tín dụng và rủi ro danh mục; quyết định phê duyệt tín dụng) và Chuyên viên tín dụng (chuyên phê duyệt tín dụng đối với các sản phẩm tín dụng chuẩn hoá)

c. Ban chính sách tín dụng

Bộ phận giúp việc cho Uỷ ban tín dụng, Tổng giám đốc cụ thể hoá các định hướng phát triển tín dụng bằng chính sách tín dụng cụ thể nhằm giúp tín dụng tăng trưởng trong khi vẫn quản lý được rủi ro.

d. Xếp hạng tín dụng nội bộ:

Hệ thống chấm điểm và xếp hạng tín dụng có nhiệm vụ lượng hoá rủi ro tín dụng. Khách hàng sẽ được xếp theo các hạng tương ứng với mức độ rủi ro để (1) Các cấp xét duyệt tín dụng ra quyết định cấp (cấp mới, duy trì, hay tăng/giảm hạn mức tín dụng) hay không cấp tín dụng và các điều kiện kèm theo để ngăn ngừa rủi ro tín dụn; (2) Để tính toán và thực hiện việc trích lập dự phòng rủi ro tín dụng.

Tham khảo hệ thống xếp hạng tín dụng nội bộ khách hàng doanh nghiệp là quan trọng nhất và xin xem:

Phụ lục 4 Tiêu chí chấm điểm khách hàng doanh nghiệp

Phụ lục 5 Bảng xếp hạng tín dụng nội bộ khách hàng doanh nghiệp

Phụ lục 6 Định hướng phê duyệt tín dụng và biện pháp quản lý tín dụng

e. Các trung tâm chức năng hỗ trợ tín dụng

Để bảo đảm quản lý tín dụng tập trung, chuyên mô hoá các bước cấp tín dụng và ngăn ngừa rủi ro theo khuyến nghị Basel II , ACB thành lập các trung tâm độc lập như (1) Trung tâm thẩm định tín dụng, (2)Trung tâm thẩm tài sản bảo đảm, (3) Trung tâm pháp lý chứng từ, (4) Trung tâm thu nợ.

f. Các đơn vị xử lý nợ:

- Uỷ ban xử lý nợ xấu: là cơ quan có thẩm quyền cao nhất quyết định xử lý các khoản nợ xấu, chủ yếu là các khoản nợ nhóm 5: Khoản nợ có khả năng mất vốn.

- Công ty quản lý nợ và khai thác tài sản ACB16(ACBA): ACBA chuyên thực

hiện hoạt động xử lý các khoản nợ xấu, trong đó tập trung theo hướng tố tụng để xử lý tài sản bảo đảm các khoản nợ quá hạn

g. Ban kiểm toán nội bộ

Ban này có nhiệm vụ kiểm tra, giám sát tất cả các hoạt động của ACB trong đó có hoạt động tín dụng. Ban này kiểm tra định kỳ hoặc đột xuất tính tuân thủ các quy định, quy trình nghiệp vụ, hướng dẫn công việc của KPP. Khi phát hiện sai phạm, sẽ yêu cầu KPP khắc phục và đề xuất xử lý sai phạm

2.2.2.2. Tại ACB Quảng Ninh

a. Bộ phận phê duyệt tín dụng

Gồm ban tín dụng và chuyên tín dụng phê duyệt tín dụng do uỷ ban tín dụng uỷ quyền.

b. Bộ phận thẩm định khách hàng: Nhiệm vụ của bộ phận này là thẩm định thực tế khách hàng một cách độc lập, phân tích và đánh giá khách hàng một cách khách quan và đưa ra đề xuất cấp tín dụng hoặc không cấp tín dụng cùng các điều kiện khác trong tờ trình thẩm định khác hàng và trình lên các cấp phê duyệt tín dụng theo thẩm quyền

c. Bộ phận hỗ trợ tín dụng

- Dịch vụ khách hàng tín dụng: gồm các nhân viên dịch vụ khách hàng tín dụng (LCSR) có nhiệm vụ chính là lưu hồ sơ tín dụng, thực hiện việc giải ngân, theo dõi thu nợ, theo dõi việc bổ sung chứng từ sau khi vay theo phê duyệt và nhắc nợ khách hàng.

- Hỗ trợ tín dụng: (1) Pháp lý chứng từ: có nhiệm vụ soạn thảo hợp đồng tín dụng, hợp đồng bảo đảm … thực hiện các thủ tục công chứng và đăng ký giao dịch bảo đảm theo quy định .(2) Kiểm soát viên tín dụng: kiểm soát toàn bộ quá trình tín

16 Công ty do ACB sở hữu 100% chuyên thu hồi các khoản nợ xấu, thực hiện việc việc xử lý các khoản nợ xấu (bao gồm cả việc khởi kiện và xử lý tài sản đảm bảo), quản lý các tài sản của ngân hàng

dụng kể từ khi có phê duyệt tín dụng, thực hiện các thủ tục pháp lý, thực hiện giải ngân, theo dõi thu nợ, bổ sung chứng từ … lưu hồ sơ và thanh lý hồ sơ tín dụng theo quy định.

2.2.3. Đánh giá hoạt động quản trị rủi ro tín dụng tại ACB

2.2.3.1. Những mặt làm được

- Với quan điểm khá thận trọng về tín dụng và có chính sách tín dụng khá chặt chẽ, cụ thể và đúng đắn nên nhiều năm, mặc dù tăng trưởng tín dụng khá nhanh nhưng ACB vẫn kiểm soát rủi ro tín dụng khá tốt, tỷ lệ nợ xấu thấp và thấp hơn con số của ngành. Hoạt động quản trị rủi ro tín dụng đã đạt khá nhiều thành công, cụ thể:

- ACB đã cải thiện về cơ bản danh mục đầu tư tín dụng theo hướng ưu tiên các khoản tín dụng cho danh nghiệp vừa và nhỏ, các nhân .... với tỷ trọng dư nợ lớn, tỷ suất sinh lời cao, phân tán được rủi ro và khá an toàn, phù hợp với khả năng phân tích, đánh giá và quản lý rủi ro tại các KPP. Những khoản tín dụng lớn đều được tập trung đánh giá, phân tích và thẩm định. Rủi ro được phân tích bởi một đội ngũ chuyên gia phân tích, quyết định .... kinh nghiệm, có tầm nhìn và đặc biệt là có đạo đức cao. Từ nhiều năm nay, Các nhóm khách hàng có rủi ro đều được nhận diện, được quy định hạn mức cụ thể trong giới hạn rủi ro nhất định và có các biện pháp hạn chế tối đa rủi ro. Đó là nhóm khách hàng và các khoản vay trong những lĩnh vực bất động sản, chứng khoán, xây dựng và nông nghiệp.

- ACB đã áp dụng khá linh hoạt quy định về quyền phán quyết tín dụng cho các KPP theo hướng: KPP kinh doanh hiệu quả, có tỷ lệ nợ nhóm 2-5 thấp sẽ được mở rộng hạn mức phán quyết, KPP kinh doanh kém hiệu quả, có tỷ lệ nợ nhóm 2-5 cao sẽ bị kiểm soát chặt chẽ, đồng thời cắt toàn bộ hạn mức phán quyết tín dụng.

- ACB thành lập các bộ phận giám sát nợ từ xa, hỗ trợ các KPP quản lý nợ và đưa ra các biệt pháp xử lý kịp thời, hiệu quả đối với khách hàng có những dấu hiệu xấu

- Hệ thống văn bản, quy trình tác nghiệp, quy định sản phẩm và phần mền quản trị khá tốt, chi tiết và chặt chẽ. Nhiều chuyên gia trong ngành ngân hàng đánh giá, ACB có hệ thống văn bản, quy định về tín dụng, sản phẩm tín dụng tốt nhất trong các ngân hàng tại Việt Nam hiện nay.

- Trong 20 thành lập và phát triển, ACB đã xây dựng được đội ngũ nhân viên và cán bộ có đạo đức và tâm với nghề nhờ vào môi trường làm việc chuyên nghiệp, rõ ràng và hệ thống đào tạo bài bản. Nguồn nhân lực tại ACB khá có thương hiệu trên thị trường nhân lực ngân hàng hiện nay. Đây cũng là một trong những yếu tố quan trọng nhất giúp ACB vượt qua những khó khăn và đạt được nhiều thành công trong thời gian qua với vị thế là ngân hàng tư nhất trong top đầu.

2.2.3.2. Những mặt còn hạn chế

- Chưa hoàn toàn có hệ thống bộ máy quản trị rủi ro tín dụng hoàn chỉnh từ Hội sở đến các KPP và đặc biệt là các KPP xa Hội sở chính. Các bộ phận tham gia quản trị rủi ro tín dụng đang nằm dải rác tại các Uỷ ban, các khối chức năng và các bộ phận khác nhau của Hội sở, đôi khi các bộ phận này đã làm chồng chéo công việc của nhau. Sự phối hợp các bộ phận này không được tốt trong quá trình quản trị rủi ro tín dụng, đặc biệt là quá trình khắc phục và xử lý rủi ro tín dụng.

- Các công cụ sử dụng để xác định, đo lượng rủi ro tín dụng mặc dù có những hiệu chỉnh nhất định cho phù hợp hơn với thực tế (hệ thống xếp hạng tín dụng nội bộ) cũng mới chỉ sử dụng như các công cụ tham khảo trong quá trình quyết định tín dụng, xây dựng chính sách tín dụng, xác định mức lãi suất cũng như các điều kiện khác, nguyên chính là số liệu và thông tin đầu vào có tính tin cậy khá kém, kết quả xếp loại tín dụng đôi khi hoàn toàn trái ngược với thực tế

- Kết quả quá trình khắc phục và xử lý rủi ro tín dụng ảnh hưởng rất lớn hiệu quản và chất lượng của hoạt động quản trị rủi ro tín dụng của Hội sở và các KPP. Tuy nhiên, hiện nay, khâu đang cản trở việc khắc phục và xử lý nợ xấu của ACB chính là toà án, thi hành án và các cơ quan công quyền khác. Các cơ quan này đang bị quá tải, khá quan liêu ... giảm hiệu quả của hoạt động khắc phục và xử lý nợ xấu của ACB mà đến nay ACB chưa có giải pháp khắc phục do phụ thuộc hoàn toàn và các cơ quan thực thi pháp luật.

- Mô hình quản trị rủi ro tín dụng tâm trung như không triệt để và còn bộc lộ nhiều bất cập, vẫn chưa thể hạn chế được rủi ro tín dụng một cách hiệu quả. Một số bộ phận khá quan trọng và một số khâu trong yếu trong quá trình quản trị rủi ro vẫn

thuộc sự quản lý của KPP ( như bộ phận kiểm soát viên tín dụng, giải ngân) chưa bảo đảm được tính khách quan, độc lập trong quản trị rủi ro tín dụng và do đó, làm giảm hiệu quả của các biện pháp phòng ngừa rủi ro.

- Sau nhiều năm mở rộng mang lưới hoạt động và hoạt động tín dụng có chất lượng cao, các cán bộ và nhân viên thực hiện công tác khắc phục và xử lý nợ thực sự không có nhiều kinh nghiệm thực tế và lực lượng khá mỏng. ACB hiện chưa đủ lực lượng để xử lý các khoản vay xấu. Khá nhiều cán bộ có kinh nghiệm phát triển khách hàng tín dụng, thẩm định tín dụng hay phê duyệt tín dụng nhưng lại rất thiếu kinh nghiệm và kiến thức xử lý nợ xấu. Hơn nữa, Cán bộ xử lý nợ thuộc ACBA tại nhiều KPP vẫn do nhân viên của KPP kiêm nhiệm làm giảm hiệu quả của công tác xử lý nợ xấu.

- ACB chưa có công cụ hiệu quả để đo lượng rủi ro tín dụng. Hệ thống chấm điểm và xếp hạng tín dụng nội bộ thực sự chưa đáng tín cậy, và mới chỉ dừng lại ở việc là thông tin tham khảo cho quá trình quyết định tín dụng, hệ thống này chỉ có ý nghĩa lớn nhất cho việc chấm điểm tín dụng và phân loại nợ để trích lập dự phòng bắt buộc theo phương pháp định tính tại điều 7 QĐ 493. Ngoài mục đích phân loại nợ và tính dự phòng, hệ thống chấm điểm và xếp loại tín dụng đôi khi được nhân viên thực hiện một cách đối phó. ACB chưa có nhiều biện pháp để kiểm tra chất lượng của thông tin đầu vào (kể cả thông tin tài chính và phi tài chính), nhiều khi thông tin này hoàn toàn dựa vào ý trí chủ quan của nhân viên phân tích tín dụng.

- Chính sách tín dụng khá chi tiết và chặt chẽ, rất khó có khách hàng nào đáp ứng được, nên các KPP trình ngoại lệ nhiều, đồng thời gây khó khăn cho việc phát triển tín dụng mà vẫn không giảm nợ xấu và lãi treo

- Trong quá khứ, Hệ thống quản trị rủi ro cũng gặp phải những sức ép khá lớn đối với các khoản tín dụng từ những cổ đông lớn và này đã gây cho ACB rủi ro nhất định không chỉ về tài chính mà còn về uy tín.

- Một số chi nhánh có tỷ lệ nợ quá hạn cao và chậm xử lý. Một số sản phẩm đưa ra khá nhanh để đáp ứng nhu cầu thị trường và cạnh tranh đã vấp phải các rủi ro về pháp lý và thị trường. Hệ thống giám sát từ xa và kiểm toán nội bộ hậu kiểm vẫn chưa hoạt động hiệu quả vì chưa thể ngăn chặn nhiều khoản tín dụng phát sinh nợ quá hạn.

Tóm lại, Hoạt động quản trị rủi ro tín dụng được ACB được thực hiện theo các nguyên tắc hiện đại, phù hợp thông lệ và chuẩn mực quốc tế, với mục tiêu kinh

doanh của ACB, khung pháp lý, điều kiện thị trường, nguồn nhân lực ..., Bộ máy quản trị rủi ro tín dụng được bố trí ở tất cả các khâu, bước và các điểm chốt trong quá trình tín dụng. Bộ máy này có nhiều lớp, nhiều phòng tuyến, đan xen nhau và kiểm soát lẫn nhau hạn chế tối đa các lỗ hổng có thể gây rủi ro trong hoạt động tín dụng của ACB, đồng thời bảo đảm việc tăng trưởng ổn định hoạt động tín dụng.

2.3. Phân tích thực trạng hoạt động tín dụng và quản trị rủi ro tín dụng tại ACB Quảng Ninh

2.3.1. Thông tin khái quát về ACB Quảng Ninh

- ACB Quảng Ninh được thành lập theo Quyết định số 342/QĐ- HĐQT.ACB.06 ngày 01 tháng 06 năm 2006 của Chủ tịch HĐQT ACB và Quyết định số 7622-06/QĐ-NHNN ngày 09/10/2006 của Thống đốc NHNN Việt Nam

- Địa chỉ: 747-749 đường Lê Thánh Tông – TP Hạ Long tỉnh Quảng Ninh

- Điện thoại: 0313.818282, fax 0303.818881

- Phòng giao dịch phụ thuộc: 05 Phòng giao dịch tại TP Móng Cái, TP Cẩm Phả, TP Uông Bí,

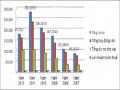

- Các chỉ tiêu hoạt động kinh doanh 17

![]()

![]()

![]()

![]()

![]()

Bảng 2.3.1: Chỉ tiêu phản ánh kết quả hoạt động kinh doanh ACB Quảng Ninh

Chỉ | tiêu | Đơn vị | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 | |

1 | Tổng tài sản | Triệu đồng | 1.475.187 | 1.480.727 | 1.120.654 | 838.621 | |

2 | Tổng vốn huy động | Triệu đồng | 1.287.614 | 1.240.650 | 992.738 | 731.979 | |

3 | Tổng dư nợ cho vay | Triệu đồng | 1.242.008 | 1.171.656 | 742.225 | 619.976 | |

4 | Tổng lợi nhuận trước thuế | Triệu đồng | 16.206 | 37.733 | 30.805 | 18.423 | |

5 | Nợ quá hạn | Triệu đồng | 68.310 | 24.956 | 3.711 | 1.238 | |

6 | Tỷ lệ quá hạn/tổng dư nợ | % | 5,50 | 2,13 | 0,50 | 0,20 | |

7 | Dự phòng rủi ro tín dụng | Triệu đồng | 20.135 | 10.329 | 7.293 | 5.573 | |

Dư phòng chung | Triệu đồng | 9,32 | 8,79 | 5,57 | 4,65 | ||

Dự phòng cụ thể | Triệu đồng | 10,81 | 1,53 | 1,73 | 0,85 | ||

8 | Số lượng nhân viên | Người | 83 | 61 | 41 | 40 | |

9 | Thu nhập bình quân người/tháng | Triệu đồng | 13,23 | 15,74 | 14,55 | 11,93 | |

10 | Số lượng phòng giao dịch trực thuộc | Đơn vị | 5 | 3 | 3 | 1 | |

Có thể bạn quan tâm!

-

Các Mô Hình Đo Lường Rủi Ro Tín Dụng

Các Mô Hình Đo Lường Rủi Ro Tín Dụng -

Các Giải Pháp Quản Trị Rủi Ro Tín Dụng

Các Giải Pháp Quản Trị Rủi Ro Tín Dụng -

Kết Quả Hoạt Động Kinh Doanh Của Acb Trong Các Năm 15

Kết Quả Hoạt Động Kinh Doanh Của Acb Trong Các Năm 15 -

Tình Hình Hoạt Động Các Ngân Hàng Tại Quảng Ninh19

Tình Hình Hoạt Động Các Ngân Hàng Tại Quảng Ninh19 -

Phân Tích Hoạt Động Quản Trị Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Phân Tích Hoạt Động Quản Trị Rủi Ro Tín Dụng Tại Acb Quảng Ninh -

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Acb Quảng Ninh

Xem toàn bộ 110 trang tài liệu này.

![]()

![]()

![]()

![]()

![]()

17 Số liệu tác giải tổng hợp dựa vào báo cáo tài chính của Bộ phận Kế toán và Bộ phận hành chính của ACB Quảng Ninh

Nhật xét: ACB Quảng Ninh hoạt động kinh doanh trên địa bàn Quảng Ninh đến nay được gần 8 năm. Với quy mô tổng tài sản gần 1.500 tỷ đ và huy động, dư nợ gần 1.300 tỷ đ, so với các ngân hàng khác trên địa bàn và đơn vị khác trong hệ thống thì quy mô của ACB Quảng Ninh ở mức trung bình. Hoạt động kinh doanh trong hai năm gần đây tăng trưởng khá thấp, nợ quá hạn và nợ xấu tăng nhanh cả về số tuyệt đối và tương đối. ACB Quảng Ninh đang phải quản lý thêm 5 phòng giao dịch cách khá xa nhau và điều này ảnh hưởng nhất định đối với hoạt động quản lý rủi ro của ACB Quảng Ninh

2.3.2. Phân tích hoạt động tín dụng cuả ACB Quảng Ninh

2.3.2.1. Phân tích kết quả hoạt động tín dụng

a. Về quy mô hoạt động tín dụng

Tính đến cuối năm 2012, tổng dư nợ tín dụng của toàn bộ khu vực Quảng ninh của ACB là 1.242 tỷ đ (chiếm 2,1% tổng dư nợ trên địa bàn), tăng 6% so với năm 2012, tăng thấp hơn nhiều so với các ngân hàng trên địa bàn ( địa bàn tăng 15%). Cơ cấu dư nợ quan các năm như sau:

- Dư nợ theo ngành kinh doanh: ACB chỉ tập trung cho vay đối với các ngành ít rủi ro theo chính sách tín dụng và chiến lược kinh doanh của Hội sở, nên các ngành như nông, lâm nghiệp, xây dựng, bất động sản ... hoặc ngành đặc thù như tài chính ngân hàng, giáo dục ... không phát sinh dư nợ tại ACB Quảng Ninh. Dư nợ tập trung cho ngành thương mại, chế biến và cá nhân. Ba lĩnh vực này chiếm từ 85- 91% dư nợ qua các năm. Cụ thể theo bảng số 2.3.2.1

Bảng 2.3.2.1.: Dư nợ cho vay theo ngành nghề kinh doanh

Đơn vị: Triệu | ||||

Dư nợ cho vay phân tích theo ngành nghề kinh | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 |

Thương mại | 166.056 | 206.680 | 113.041 | 89.711 |

Sản xuất và gia công chế biến | 350.619 | 298.538 | 206.042 | 163.302 |

Dịch vụ cá nhân và cộng đồng | 617.526 | 534.627 | 320.938 | 274.587 |

Nhà hàng và khách sạn | 76.383 | 102.989 | 76.598 | 62.866 |

Các ngành nghề khác | 31.423 | 28.823 | 25.607 | 29.511 |

Tổng cộng | 1.242.008 | 1.171.656 | 742.225 | 619.976 |

- Dư nợ theo kỳ hạn: khá hợp lý theo kỳ hạn, các khoản vay ngắn hạn chiếm dư nợ từ 54-58%, còn lại các các khoản vay trung hạn và dài hạn. Chi tiết theo bảng

2.3.2.2 dưới đây:

Bảng 2.3.2.2: Dư nợ cho vay theo kỳ hạn

Đơn vị: Triệu đồng | ||||

Dư nợ cho vay theo kỳ hạn | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 |

Cho vay ngắn hạn | 706.330 | 647.457 | 434.350 | 331.315 |

Cho vay trung hạn | 382.787 | 348.333 | 234.692 | 219.534 |

Cho vay dài hạn | 152.891 | 175.866 | 73.183 | 69.127 |

Tỷ trọng | ||||

Cho vay ngắn hạn | 57% | 55% | 59% | 53% |

Cho vay trung hạn | 31% | 30% | 32% | 35% |

Cho vay dài hạn | 12% | 15% | 10% | 11% |

- Dư nợ phân tích theo loại tiền: Chủ yếu dư nợ cho vay của ACB Quảng Ninh là bằng Việt Nam đồng, dư nợ bằng ngoài tệ 100% là USD và toàn bộ phát sinh tại Chi nhánh Quảng Ninh.

Đơn vị: Triệu đồng | ||||

Dư nợ cho vay phân tích theo loại tiền | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 |

Bảng 2.3.2.3: Dư nợ phân theo loại tiền

Cho vay bằng đồng Việt Nam 1.150.720 1.092.804 681.140 554.197

Tổng cộng

1.242.008

1.171.656

742.225

619.976

Cho vay bằng ngoại tệ và vàng 91.288 78.852 61.085 65.779

- Dư nợ phân tích theo kênh phân phối: Hiện ACB có 6 KPP tại Quảng Ninh, trong đó 01 chi nhánh và 05 phòng giao dịch. Chi nhánh Quảng Ninh chiếm tỷ trọng dư nợ nhiều nhất (51% tổng dư nợ), sau đó lần lượt đến PGD Cẩm Phả, Móng Cái, Bãi Cháy, Cột 8 và Uông Bí. Cụ thể theo bảng số 2.3.2.4

Đơn vị: Triệu đồng | ||||

Khu vực địa lý | Năm 2012 | Năm 2011 | Năm 2010 | Năm 2009 |

Bảng 2.3.2.4: Dư nợ phân theo kênh phân phối

CN Quảng Ninh 640.747 646.619 611.148 531.629

PGD Cẩm Phả 183.728 180.923 105.755 88.347

PGD Móng Cái 140.362 139.298 15.038

PGD Bãi Cháy 123.822 111.203 10.284

PGD Uông Bí 82.724 58.332

Tổng cộng

1.242.008

1.171.656

742.225

619.976

PGD Cột 8 Hồng Hà 70.625 35.281

- Dư nợ phân theo nhóm nợ: tỷ lệ nợ xấu (nhóm 3-5) tại ACB Quảng Ninh là 4,61% cao hơn tỷ lệ của toàn ACB là 2,5% trong năm 2012 và còn có xu hướng tăng. Chi tiết nợ trong các nhóm xin xem bảng 2.3.2.5