được tính bằng thu nhập hoạt động trên tổng tài sản. Tác giả phân tích hiệu quả hoạt động trung bình và thay đổi hiệu quả hoạt động trung bình quanh thông báo cổ tức. Tuy nhiên, Lie tìm thấy ít bằng chứng về thay đổi hiệu quả hoạt động từ 661 quan sát giảm cổ tức và 484 quan sát không trả cổ tức. Cụ thể, với các doanh nghiệp không trả cổ tức, hiệu quả hoạt động kém trong quý thông báo và một quý sau đó, nhưng lại quay lại bình thường trong các quý sau. Trường hợp giảm cổ tức thì hiệu quả hoạt động vẫn bình thường sau khi thông báo.

Jensen & cộng sự (2010) đã nghiên cứu tín hiệu từ giảm cổ tức của các công ty Mỹ từ năm 1967 đến năm 2006. Dữ liệu gồm các công ty giảm cổ tức trên 20%. Giống như nghiên cứu của Grullon & cộng sự (2005), Jensen & cộng sự nghiên cứu các công ty trả cổ tức theo quý. Tác giả tính toán ROA 3 năm trước và 3 năm sau của các doanh nghiệp có cổ tức giảm và của các doanh nghiệp kiểm soát. Ngoài ra, tác giả tính thay đổi ROA (năm -3 với năm 0 và năm 0 với năm +3) của 2 nhóm doanh nghiệp trên. Phương pháp kiểm định dấu và hạng Wilcoxon được sử dụng để so sánh sự khác biệt về ROA và thay đổi ROA của 2 nhóm doanh nghiệp giảm cổ tức và doanh nghiệp kiểm soát. Kết quả nghiên cứu cho thấy hiệu quả hoạt động của doanh nghiệp lại tăng sau năm giảm cổ tức. Kết luận này ngược lại với lý thuyết tín hiệu cổ tức là lợi nhuận sẽ giảm sau khi giảm cổ tức.

Nghiên cứu của Choi & cộng sự (2011) đánh giá nội dung thông tin từ cổ tức trên TTCK Hàn Quốc từ năm 1991 đến năm 2007. Nghiên cứu thu thập được 3805 quan sát gồm: 1654 quan sát tăng cổ tức, 1351 quan sát giảm và 800 quan sát không đổi. Tác giả đã sử dụng cách tiếp cận và các mô hình nghiên cứu của Nissim & Ziv (2001), Grullon & cộng sự (2005) để kiểm định mối quan hệ giữa thay đổi cổ tức và khả năng sinh lời tương lai. Kết quả nghiên cứu đã tìm thấy bằng chứng ủng hộ nội dung của lý thuyết tín hiệu cổ tức với dạng mô hình tuyến tính là thay đổi cổ tức có quan hệ tích cực và có ý nghĩa với thay đổi khả năng sinh lời 1 năm sau, nhưng lại không có ý nghĩa với khả năng sinh lời 2 năm tiếp theo. Kết quả này khác với kết quả được tìm thấy của Nissim & Ziv (2001), Grullon & cộng sự (2005) với dạng mô hình tuyến tính là thay đổi cổ tức có quan hệ tích cực với thay đổi lợi nhuận 2 năm sau khi thay đổi cổ tức. Tuy nhiên, sử dụng phương pháp phân tích hồi quy phi tuyến tính tác giả không tìm thấy bằng chứng ủng hộ lý thuyết nội dung thông tin trong cổ tức. Kết quả này cũng tương đồng với nghiên cứu của Grullon & cộng sự (2005) trên thị trường chứng khoán Mỹ. Khi chia mẫu nghiên cứu thành các doanh nghiệp tăng cổ tức và doanh nghiệp giảm cổ tức, tác giả chỉ tìm thấy ý nghĩa về mối tương quan trong trường hợp giảm cổ tức. Tiếp theo, các tác giả chia mẫu nghiên cứu thành 2 nhóm: Công ty theo mô hình tập đoàn và

các công ty không theo mô hình tập đoàn. Kết quả hồi quy theo các mô hình trên chỉ tìm thấy bằng chứng về tín hiệu cổ tức của doanh nghiệp không phải mô hình tập đoàn. Tác giả kết luận giả thuyết nội dung thông tin cổ tức sẽ thay đổi, phụ thuộc vào mô hình quản trị doanh nghiệp và đặc điểm tăng trưởng của công ty.

Nội dung lý thuyết tín hiệu cũng được Zera & cộng sự (2014) thực hiện tại TTCK Trung Quốc. Các tác giả đã sử dụng các mô hình được đưa ra bởi Nissim & Ziv (2001) và Grullon & cộng sự (2005), với phương pháp hồi quy Pool OLS. Tuy nhiên, chỉ tiêu lợi nhuận được sử dụng để tính toán thay đổi khả năng sinh lời trong nghiên cứu của Zera & cộng sự (2014) là tổng lợi nhuận trước lãi vay, thuế và khấu hao (EBITDA) thay vì lợi nhuận trước các khoản mục bất thường như trong nghiên cứu của Nissim & Ziv (2001). Kết quả hồi quy cho thấy trường hợp tăng cổ tức có mối tương quan tích cực với khả năng sinh lời 2 năm tiếp theo. Tuy nhiên, trường hợp cổ tức giảm tìm thấy mối tương quan cùng chiều khi T=1, ngược chiều khi T=2 nhưng đều không có ý nghĩa thống kê. Như vậy, kết quả nghiên cứu thực nghiệm tại thị trường chứng khoán Trung Quốc chỉ ủng hộ lý thuyết tín hiệu trong trường hợp cổ tức tăng và không ủng hộ khi cổ tức giảm. Ngoài ra, với giả định thu nhập là phi tuyến tính, nghiên cứu cho thấy tăng hay giảm cổ tức không nói lên thông tin về khả năng sinh lời tương lai của các công ty Trung Quốc. Từ các kết quả trên, các tác giả kết luận trả cổ tức bằng tiền không phải là tín hiệu về khả năng sinh lời tương lai của các doanh nghiệp Trung Quốc. Kết quả này đồng nhất với nghiên cứu của Grullon & cộng sự (2005) trên thị trường chứng khoán Mỹ.

Fairchild & cộng sự (2014) đã kiểm định lý thuyết tín hiệu trên TTCK Thái Lan, với dữ liệu từ các doanh nghiệp thay đổi cổ tức giai đoạn 1996-2009. Tác giả sử dụng 2 phương pháp: Phương pháp phân tích điểm chuẩn và phân tích hồi quy. Với phương pháp phân tích điểm chuẩn, thay đổi khả năng sinh lời của các doanh nghiệp thay đổi cổ tức được so sánh với thay đổi khả năng sinh lời của các doanh nghiệp không thay đổi cổ tức. Trong phương pháp hồi quy, tác giả xây dựng mô hình hồi quy đơn giản với biến phụ thuộc là thay đổi khả năng sinh lời hàng năm (được đo lường bằng thay đổi lợi nhuận, thay đổi ROA và thay đổi ROE năm 1 và năm 2 sau năm thay đổi cổ tức), biến độc lập là thay đổi cổ tức hàng năm. Mô hình hồi quy như sau: PROFCHGt = α0 + α1DIVCH0 + εt

Kết quả mô hình hồi quy không tìm thấy minh chứng ủng hộ lý thuyết tín hiệu cổ tức. Ngược lại, nghiên cứu lại tìm thấy mối tương quan ngược chiều giữa thay đổi cổ tức và thay đổi lợi nhuận 1 năm, mối tương quan ngược chiều giữa giảm cổ tức và thay đổi ROA 2 năm sau. Tiếp theo, để đánh giá ảnh hưởng của cấu trúc sở hữu đến mối tương

quan giữa thay đổi cổ tức và thay đổi khả năng sinh lời, tác giả bổ xung biến giả cấu trúc sở hữu (WIDE) vào mô hình trên. Các tác giả nghiên cứu sở hữu của 4 nhóm: (1) Sở hữu của 5 cổ đông lớn nhất, (2) sở hữu của nhà đầu tư tổ chức, (3) sở hữu của nhà đầu tư cá nhân, (4) sở hữu của nhà đầu tư nước ngoài. Tuy nhiên, nghiên cứu tìm thấy ít bằng chứng về ảnh hưởng của cấu trúc sở hữu đến tín hiệu cổ tức trên TTCK Thái Lan.

Liu & Chen (2015) đã kiểm định lại mối tương quan giữa thay đổi cổ tức và khả năng sinh lời tương lai trên TTCK Mỹ, nhưng với cách tiếp cận mới là sử dụng hệ phương trình đồng thời. Trong đó, phương trình thứ nhất hồi quy ảnh hưởng của thay đổi thu nhập tương lai đến thay đổi cổ tức hiện tại. Phương trình thứ hai hồi quy ảnh hưởng của thay đổi cổ tức hiện tại đến thay đổi khả năng sinh lợi tương lai. Theo tác giả cách tiếp cận này cho phép kiểm tra rõ ràng hơn lý thuyết tín hiệu, cũng như kiểm soát được một số động cơ khác dẫn đến nhà quản trị thay đổi cổ tức. Với phương trình hồi quy thứ hai, tác giả sử dụng mô hình tuyến tính của Nissim & Ziv (2001) và mô hình phi tuyến tính của Grullon & cộng sự (2005). Mẫu nghiên cứu gồm 15.321 quan sát thay đổi cổ tức hàng năm giai đoạn 1981-2009 với 3653 trường hợp cổ tức giảm,

11.537 trường hợp cổ tức tăng và 131 quan sát cổ tức không đổi. Kết quả nghiên cứu cho thấy, thay đổi cổ tức không có tương quan có ý nghĩa thống kê với ROE, nhưng lại có ảnh hưởng tiêu cực và có ý nghĩa với thay đổi ROA một năm sau. Điều này hàm ý rằng các nhà quản lý thay đổi cổ tức để truyền tải kỳ vọng về khả năng sinh lời trên tài sản hơn là khả năng sinh lời trên vốn chủ.

Kadioglu & Ocal (2016) nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi tương lai trên TTCK Thổ Nhĩ Kỳ. Tác giả đã vận dụng các mô hình hồi quy của Benartzi & cộng sự (1997), Nissim & Ziv (2001) bằng phương pháp hồi quy OLS và hồi quy dựa trên dữ liệu bảng FEM trên dữ liệu gồm 1239 quan sát trả cổ tức giai đoạn 2004-2014. Tuy nhiên, kết quả nghiên cứu không tìm thấy bằng chứng ủng hộ lý thuyết tín hiệu cổ tức rằng cổ tức là một chỉ báo về khả năng sinh lợi tương lai của doanh nghiệp. Trong khi đó, khả năng sinh lợi của năm trước lại có tương quan mạnh với khả năng sinh lợi tương lai.

Một nghiên cứu thực nghiệm khác về nội dung thông tin từ cổ tức được Deng & cộng sự (2017) thực hiện tại Trung Quốc. Nghiên cứu kiểm tra mối tương quan giữa trả cổ tức và chất lượng thu nhập của các công ty niêm yết trên thị trường chứng khoán Trung Quốc. Kết quả cho thấy các công ty trả cổ tức có chất lượng thu nhập tốt hơn, cụ thể lợi nhuận mang tính ổn định, chất lượng của các khoản tích lũy cao hơn và khả năng cung cấp nhiều thông tin về lợi nhuận hơn. Tuy nhiên, các nghiên cứu khác về nội dung thông tin cổ tức là đánh giá tín hiệu từ thay đổi cổ tức của doanh nghiệp thì

nghiên cứu Deng & cộng sự (2017) lại sử dụng biến độc lập là mức chi trả cổ tức.

Bảng 1.1: Tổng hợp kết quả nghiên cứu thực nghiệm giữa thay đổi cổ tức và khả năng sinh lợi tại một số nước trên thế giới

Thị trường | Kết quả | |

Watt (1973) | Mỹ | Mối tương quan rất nhỏ |

Aharony & Swary (1980) | Mỹ | - Có mối tương quan (+) với CT tăng - Có mối tương quan (-) với CT giảm |

Healy & Palepu (1988) | Mỹ | Thu nhập tăng (giảm) ít nhất 1 năm sau lần trả CT lần đầu (không trả CT) |

DeAngelo & cộng sự (1992) | Mỹ | - Giảm LN và giảm CT thì LN giảm tiếp 2 năm sau - Giảm LN và không giảm CT thì LN lại tăng |

DeAngelo & cộng sự (1996) | Mỹ | Không có sự khác biệt về LN tương lai của 2 nhóm tăng CT và không tăng CT |

Benartzi và cộng sự (1997) | Mỹ | - Tăng CT thì không dự báo được LN năm sau - Giảm CT thì LN lại tăng năm sau |

Fukada (2000) | Nhật Bản | - Tăng CT thì LN giảm các năm sau - Giảm CT thì LN lại tăng các năm sau |

Nissim & Ziv (2001) | Mỹ | Có mối tương quan (+) giữa thay đổi CT và thay đổi LN 2 năm sau đó |

Grullon & cộng sự (2005) | Mỹ | - Có mối tương quan (+) giữa tăng CT và thay đổi LN 2 năm sau đó - Không có mối tương quan giữa giảm CT và lợi nhuận 2 năm sau - Mô hình phi tuyến tính không ủng hộ lý thuyết tín hiệu |

Harada & Nguyen (2005) | Nhật Bản | Có mối tương quan (+) giữa thay đổi CT và thay đổi LN các năm sau |

Lie (2005) | Mỹ | - Không trả CT thì LN giảm 1 quý sau, nhưng tăng trở lại các quý tiếp theo - Giảm CT thì LN không giảm |

Jensen & cộng sự (2010) | Mỹ | Giảm CT thì ROA tăng 1 năm sau |

Choi & cộng sự (2011) | Hàn Quốc | - Có mối tương quan (+) giữa giảm CT và thay đổi LN 1 năm sau đó - Không tìm thấy mối tương quan khi CT tăng - Mô hình phi tuyến tính không ủng hộ lý thuyết tín hiệu |

Reza & cộng sự (2014) | Trung Quốc | - Tăng cổ tức có tương quan (+) với KNSL 2 năm sau tiếp theo - Giảm cổ tức có tương quan (+) với KNSL 1 năm sau |

Có thể bạn quan tâm!

-

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 1

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 1 -

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 2

Nghiên cứu mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 2 -

Cơ Sở Lý Thuyết Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Công Ty

Cơ Sở Lý Thuyết Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Công Ty -

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam -

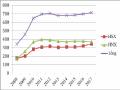

Roa Và Roe Của Các Doanh Nghiệp Niêm Yết Trên Ttck Việt Nam Giai

Roa Và Roe Của Các Doanh Nghiệp Niêm Yết Trên Ttck Việt Nam Giai -

Các Mô Hình Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Doanh Nghiệp.

Các Mô Hình Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Doanh Nghiệp.

Xem toàn bộ 114 trang tài liệu này.

Thị trường | Kết quả | |

và tương quan (-) với KNSL 2 năm sau. | ||

Fairchild & cộng | Thái Lan | - Mối quan hệ (-) giữa giảm cổ tức và thay đổi lợi |

sự (2014) | nhuận 1 năm sau | |

- Mối quan hệ (-) giữa giảm cổ tức và thay đổi ROA 2 | ||

năm sau | ||

Liu & Chen | Mỹ | - Không có mối tương quan giữa thay đổi cổ tức và |

(2015) | ROE | |

- Có mối tương quan (-) giữa thay đổi CT và thay đổi | ||

ROA 1 năm sau đó | ||

Kadioglu & Ocal (2016) | Thổ Nhĩ Kỳ | Không ủng hộ lý thuyết tín hiệu cổ tức |

Deng & cộng sự (2017) | Trung Quốc | Mức CT có mối tương quan (+) với LN năm sau |

Nguồn: Tổng hợp của tác giả

1.2.2. Tổng quan nghiên cứu trong nước

Tại Việt Nam, có nhiều nghiên cứu về cổ tức đã được thực hiện. Tuy nhiên, các nghiên cứu này tập trung nghiên cứu về mức cổ tức và chính sách cổ tức. Đến nay, chưa có công trình nào nghiên cứu về sự thay đổi cổ tức của các doanh nghiệp, đặc biệt là chủ đề về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của doanh nghiệp hay kiểm định lý thuyết tín hiệu cổ tức trên thị trường chứng khoán Việt Nam. Các hướng nghiên cứu tại Việt Nam về chủ đề cổ tức chủ yếu tập trung trên các khía cạnh sau:

➢Nghiên cứu về chính sách cổ tức (CSCT)

Công trình của tác giả Đào Lê Minh (2005) được xem là nghiên cứu đầy đủ đầu tiên tại Việt Nam về cổ tức và CSCT. Cuốn sách đã cung cấp những nội dung cơ bản nhất về cổ tức như các lý thuyết về cổ tức, giải thích mối tuơng quan giữa cổ tức với giá cổ phiếu, trình bày các phương thức trả cổ tức. Ngoài ra, cuốn sách còn đưa ra khái niệm CSCT, cũng như tác động của CSCT đối với công ty và các tiêu chí chọn lựa CSCT tối ưu. Đặc biệt, tác giả còn đưa ra được thực trạng và đánh giá việc chi trả cổ tức của các công ty cổ phần và công ty niệm yết ở Việt Nam. Từ đó, tác giả đưa ra những gợi ý cho các doanh nghiệp Việt Nam trong việc hoàn thiện và xây dựng CSCT của các công ty niêm yết. Cuốn sách giúp cho các nhà đầu tư quan tâm đến TTCK, các nhà nghiên cứu hiểu được rõ bản chất của cổ tức và các vấn đề liên quan đến CSCT trong giai đoạn đầu hình thành và phát triển của TTCK Việt Nam. Tuy nhiên, cuốn sách chủ yếu trình bày dưới dạng lý luận về cổ tức và thực trạng CSCT của các doanh

nghiệp tại Việt Nam, chưa có nghiên cứu về lý luận và bằng chứng thực nghiệm về mối quan hệ giữa việc thay đổi cổ tức đến giá cổ phiếu hay giá trị doanh nghiệp.

Luận án tiến sỹ của tác giả Vũ Văn Ninh (2008) đã hệ thống các trường phái tranh luận về chính sách trả cổ tức, các CSCT chủ yếu trong công ty cổ phần, những nhân tố ảnh hưởng đến việc hoạch định CSCT, làm rõ các ảnh hưởng của CSCT tới công ty cổ phần, đánh giá thực trạng CSCT trong các công ty cổ phần niêm yết chứng khoán ở Việt Nam trong giai đoạn 2001-2007, từ đó đưa ra nhiều giải pháp, kiến nghị nhằm hoàn thiện CSCT cho các CTCP ở Việt Nam. Tuy nhiên, luận án mới tiến hành phân tích định tính và những kết luận đưa ra dựa trên cơ sở thực trạng CSCT mà chưa được lượng hóa nhằm làm tăng tính thuyết phục cho các kết luận. Ngoài ra, còn có một số nghiên cứu dưới dạng luận văn thạc sỹ về nội dung xây dựng CSCT hợp lý cho doanh nghiệp Việt Nam hay nghiên cứu về CSCT tại một công ty, ngân hàng cụ thể như: Nguyễn Thị Mai Lan (2011) tập trung nghiên cứu về chính sách cổ tức của các ngân hàng thương mại cổ phần niêm yết trên thị trường chứng khoán Việt Nam, từ đó tác giả đề xuất một số giải pháp hoàn thiện CSCT của nhóm ngân hàng thương mại cổ phần; Nguyễn Thu Phượng (2011) với đề tài “Xây dựng chính sách cổ tức của các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam” cũng phân tích thực trạng chính sách trả cổ tức nói chung và đưa ra giải pháp hoàn thiện CSCT.

Đề tài nghiên cứu cấp Bộ của tác giả Nguyễn Thị Minh Huệ (2015) với chủ đề “Chính sách cổ tức đối với các công ty cổ phần niêm yết trên Sở giao dịch chứng khoán TP. Hồ Chí Minh” đã khái quát các cơ sở lý thuyết về chính sách cổ tức, đánh giá thực trạng CSCT của các công ty cổ phần niêm yết trên HOSE, đồng thời vận dụng mô hình kinh tế lượng để đánh giá các nhân tố ảnh hưởng đến chính sách cổ tức của các doanh nghiệp. Tuy nhiên, nghiên cứu tập trung vào mức cổ tức được doanh nghiệp chi trả mà chưa đánh giá đến sự thay đổi tỷ lệ cổ tức hàng năm của các công ty cổ phần niêm yết trên HOSE, do đó chưa nghiên cứu mối tương quan giữa thay đổi cổ tức và khả năng sinh lợi của các công ty niêm yết trên TTCK Việt Nam.

Công trình nghiên cứu gần đây nhất về chính sách cổ tức là luận án tiến sỹ của tác giả Bùi Thị Hà Linh (2018). Tên đề tài của Luận án: “Hoàn thiện chính sách cổ tức tại các công ty dược niêm yết trên thị trường chứng khoán Việt Nam”. Tác giả đã giải thích các đặc trưng riêng của ngành dược Việt Nam và sự cần thiết phải có nghiên cứu làm rõ về CSCT đối với các công ty dược phẩm niêm yết. Luận án đã hệ thống hóa cơ sở lý luận về cổ tức và CSCT; phân tích thực trạng CSCT của các công ty dược niêm yết trên TTCK Việt Nam giai đoạn 2009-2016, đồng thời vận dụng mô hình kinh tế lượng để xác định các nhân tố ảnh hưởng đến CSCT của các công ty dược niêm yết.

Ngoài ra, luận án đã đánh giá tác động của chính sách cổ tức đến các công ty dược niêm yết. Trên cơ sở những kết quả đạt được và hạn chế trong CSCT, luận án đã đề xuất các giải pháp hoàn thiện chính sách cổ tức của các công ty cổ phần dược niêm yết theo hướng nâng cao hiệu quả hoạt động kinh doanh, tối đa hóa giá trị công ty. Công trình này có nhiều ý nghĩa đối với các công ty dược, nhưng do nghiên cứu chỉ tập trung vào một ngành đặc thù nên khó áp dụng cho các ngành nghề khác. Tuy nhiên, nghiên cứu cũng tập trung vào tỷ lệ chi trả cổ tức hàng năm của các công ty dược nói riêng, mà chưa đánh giá đến sự thay đổi cổ tức hàng năm của doanh nghiệp, cũng như nội dung thông tin từ sự thay đổi cổ tức.

➢Nghiên cứu ảnh hưởng của cổ tức đến giá cổ phiếu và giá trị doanh nghiệp

Võ Xuân Vinh (2014) đã nghiên cứu ảnh hưởng của CSCT đến dao động giá cổ phiếu. Chính sách cổ tức được đo bằng tỷ lệ chi trả cổ tức và lợi tức cổ phiếu. Bài báo sử dụng phân tích mô hình hồi quy dữ liệu bảng, với dữ liệu từ 103 công ty niêm yết tại sở giao dịch chứng khoán Thành phố Hồ Chí Minh, trong thời gian từ năm 2008 đến năm 2012. Kết quả cho thấy tác động có ý nghĩa thống kê giữa tỷ lệ chi trả cổ tức và lợi tức cổ phiếu lên dao động giá cổ phiếu, cụ thể tỷ lệ chi trả cổ tức có tác động cùng chiều với dao động giá cổ phiếu và lợi tức cổ phiếu có tác động ngược chiều với dao động giá cổ phiếu. Một nghiên cứu khác được Võ Xuân Vinh và Đoàn Thị Minh Thái (2015) thực hiện nhằm đánh giá phản ứng của thị trường khi công bố thông tin chi trả cổ tức. Điểm khác của công trình này so với nghiên cứu trước là các tác giả sử dụng phương pháp nghiên cứu sự kiện trong tài chính. Dữ liệu gồm các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam từ tháng 01/2008 đến tháng 05/2014. Kết quả cho thấy thị trường phản ứng chậm thông qua giá cổ phiếu tăng trong một giai đoạn và xảy ra hiện tượng rò rỉ thông tin thông qua khối lượng giao dịch khi công bố thông tin chi trả cổ tức bằng tiền. Tuy nhiên, cả hai nghiên cứu này đều xem xét phản ứng của thị trường thông qua giá cổ phiếu khi có thông tin trả cổ tức, mà chưa nghiên cứu việc thay đổi cổ tức có tương quan như thế nào đến khả năng sinh lợi tương lai của doanh nghiệp.

Nghiên cứu của tác giả Đặng Thị Quỳnh Anh và Phạm Thị Yến Nhi (2015) đã sử dụng mô hình hiệu ứng tác động cố định với dữ liệu bảng, kết hợp với phân tích thống kê mô tả từ dữ liệu của 165 công ty niêm yết, chi trả cổ tức đầy đủ trong 5 năm từ năm 2009 đến năm 2013. Kết quả cho thấy mối quan hệ cùng chiều giữa tỷ suất cổ tức, tỷ lệ chi trả cổ tức và biến động giá cổ phiếu. Trong đó, chi trả cổ tức bằng tiền có tác động mạnh hơn trả cổ tức bằng cổ phiếu tới biến động giá. Ưu điểm nổi bật của nghiên cứu này là tác giả đã sử dụng bộ số liệu tương đối lớn gồm 825 quan sát của tất

cả các ngành nghề niêm yết trên hai sàn chứng khoán HOSE và HNX.

Kết quả nghiên cứu trên cũng tương tự như kết quả nghiên cứu của Phùng Tất Hữu (2015). Tác giả cũng sử dụng mô hình hiệu ứng cố định (FEM) và mô hình hiệu ứng ngẫu nhiên (REM) với bộ số liệu từ các công ty niêm yết trên sàn HOSE giai đoạn 2008-2013 cho thấy cổ tức có mối tương quan dương với giá cổ phiếu. Tuy nhiên, nghiên cứu lại chỉ tập trung vào các công ty niêm yết trên HOSE mà không có các công ty niêm yết trên HNX.

Nguyễn Ngọc Huy và Trương Thị Mỹ Trâm (2016) nghiên cứu về ảnh hưởng của CSCT đến giá trị doanh nghiệp. Dữ liệu gồm 184 công ty phi tài chính niêm yết trên HOSE từ năm 2011-2015. Tác giả đã sử dụng 3 phương pháp ước lượng: Pool OLS, FEM, REM. Kết quả nghiên cứu cho thấy tồn tại mối quan hệ phi tuyến giữa CSCT và giá trị doanh nghiệp; tỷ suất cổ tức bằng tiền có tác động lớn đến giá trị doanh nghiệp, trong khi cổ tức bằng cổ phiếu tác động rất ít và không có ý nghĩa thống kê đến giá trị doanh nghiệp. Nghiên cứu này tác giả cũng tập trung vào giá trị cổ tức của doanh nghiệp mà chưa nghiên cứu đến sự thay đổi cổ tức hàng năm.

➢Nghiên cứu ảnh hưởng của cổ tức đến hiệu quả hoạt động của doanh nghiệp

Nghiên cứu về ảnh hưởng của cổ tức đến HQHĐ của doanh nghiệp được đề cập đến trong luận văn thạc sỹ của Võ Thị Lệ Huyền (2015). Tác giả đã sử dụng dữ liệu từ 50 doanh nghiệp phi tài chính được niêm yết trên sàn HOSE trong giai đoạn 2007- 2013 để tìm ra luận chứng về mối quan hệ giữa CSCT và hiệu quả kinh doanh của doanh nghiệp. Nghiên cứu sử dụng mô hình hồi quy đơn cho thấy mối quan hệ cùng chiều giữa CSCT và HQHĐ kinh doanh được đo lường thông qua 2 chỉ tiêu ROA và ROE. Luận văn cho thấy, hầu hết cổ đông thích đầu tư vào công ty chi trả cổ tức kịp thời, phản ứng tiêu cực đối với công ty giảm chi trả hay không chi trả cổ tức trong khoảng thời gian. Bằng chứng này, ửng hộ cho lý thuyết sở hữu hiện tại. Tuy nhiên, nghiên cứu mới dừng lại ở phân tích tác động của CSCT (đo lường qua tỷ lệ chi trả cổ tức) đến HQHĐ của các công ty niêm yết trên sàn HOSE, mà chưa đánh giá việc doanh nghiệp thay đổi tỷ lệ chi trả cổ tức có cho biết các thông tin dự báo HQHĐ của doanh nghiệp các năm tiếp theo. Hơn nữa, kích thước mẫu thấp, chỉ gồm 50 doanh nghiệp.

Tác giả Bùi Nguyên Khá và Phan Thị Nhã Trúc (2018) đã nghiên cứu về “Chính sách cổ tức và những tác động đến hiệu quả kinh doanh của doanh nghiệp bất động sản”. Trong đó, chính sách cổ tức được đo lường qua biến tỷ suất cổ tức, hiệu quả kinh doanh được đo lường thông qua 2 chỉ tiêu ROA và ROE. Với dữ liệu

của các công ty bất động sản giai đọan 2011-2017, kết quả nghiên cứu cho thấy tỷ suất cổ tức có mối quan hệ ngược chiều đến hiệu quả hoạt động của công ty. Kết quả này ngược lại với kết quả nghiên cứu của Võ Thị Lệ Huyền (2015). Điều này có thể do tác giả chỉ nghiên cứu đối với các doanh nghiệp bất động sản nên có kết quả khác biệt với dữ liệu gồm nhiều ngành như trong nghiên cứu của Võ Thị Lệ Huyền.

➢Nghiên cứu về ảnh hưởng của cấu trúc sở hữu đến chính sách cổ tức

Nghiên cứu về vấn đề ảnh hưởng của cấu trúc sở hữu đến chính sách cổ tức đã được một số tác giả thực hiện trên thị trường chứng khoán Việt Nam. Tác giả Võ Xuân Vinh (2015), nghiên cứu mối liên hệ giữa cơ cấu sở hữu và cổ tức trên TTCK Việt Nam. Sử dụng phương pháp hồi quy pooled OLS, với dữ liệu nghiên cứu là các chỉ số tài chính của các doanh nghiệp niêm yết trên sở giao dịch chứng khoán TP. Hồ Chí Minh. Tuy nhiên, nghiên cứu này chỉ xem xét mối quan hệ giữa cấu trúc sở hữu và cổ tức bằng tiền của các công ty niêm yết. Kết quả cho thấy các công ty có tỷ lệ sở hữu nhà nước càng cao thì tỷ lệ cổ tức lớn, các công ty có sở hữu nước ngoài cao thì mức cổ tức thấp, các công ty có sở hữu quản lý cao thì mức chi trả cổ tức thấp và các công ty có tỷ lệ sở hữu cổ đông tổ chức cao thì mức cổ tức cao.

Nghiên cứu của Trần Thị Hải Lý và Nguyễn Thị Bảy (2015) đã xem xét mối quan hệ giữa chính sách cổ tức và cấu trúc sở hữu của các công ty phi tài chính niêm yết trên Sở giao dịch chứng khoán TP.HCM (HOSE) trong thời gian từ năm 2008 đến năm 2012. Các biến số đo lường cấu trúc sở hữu gồm: Tỷ lệ sở hữu cổ phần của nhà quản lý, tỷ lệ sở hữu cổ phần của tổ chức, tỷ lệ sở hữu cổ phần của nhà đầu tư nước ngoài và tỷ lệ sở hữu cổ phần của nhà nước. Nghiên cứu thực hiện hồi quy bằng 3 phương pháp ước lượng: phương pháp bình phương nhỏ nhất (OLS), mô hình ảnh hưởng cố định (FEM), phương pháp mô men tổng quát (GMM). Dựa trên mẫu gồm 560 quan sát, tác giả đã tìm thấy mối quan hệ cùng chiều giữa tỷ lệ chi trả cổ tức bằng tiền với tỷ lệ nắm giữ cổ phần của nhà đầu tư nước ngoài, tỷ lệ nắm giữ cổ phần của nhà nước, nhưng lại không tìm thấy mối quan hệ với tỷ lệ sở hữu tổ chức và tỷ lệ sở hữu nhà quản lý. Qua đó, các tác giả đã đưa ra một số khuyến nghị nhằm nâng cao hiệu quả của chính sách cổ tức trong doanh nghiệp.

Luận án tiến sỹ của tác giả Ngô Thị Quyên (2016) là một công trình nghiên cứu khá chi tiết về các nhân tố ảnh hưởng đến chính sách cổ tức tại các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam. Nghiên cứu đưa ra 9 nhân tố, trong đó có nhân tố về cơ cấu cổ đông. Biến cơ cấu cổ đông được xác định thông qua cổ đông có quyền chi phối (là cổ đông nắm giữ trên 15% số cổ phiếu hiện hành). Tác giả sử dụng biến giả nhận giá trị là 0 và 1, với 1 là các công ty có cổ đông có quyền chi phối

và 0 là các công ty không có cổ đông có quyền chi phối. Kết quả mô hình hồi quy cho thấy biến cơ cấu cổ đông có quan hệ cùng chiều và có ý nghĩa ở mức 1% với tỷ lệ cổ tức trên một cổ phiếu (DPS). Điều này nghĩa là, những công ty cổ phần niêm yết có tỷ lệ cổ đông nắm giữ trên 15% cổ phiếu đang lưu hành càng cao sẽ chi trả cổ tức cao hơn các công ty khác. Như vậy, nghiên cứu đã tìm ra bằng chứng thực nghiệm chứng tỏ cơ cấu cổ đông có ảnh hưởng đến chính sách cổ tức của doanh nghiệp.

Nghiên cứu gần đây nhất về mối quan hệ giữa cấu trúc sở hữu và chính sách cổ tức là của tác giả Phạm Quốc Việt và Trần Bảo Vy (2017). Nghiên cứu đánh giá tác động của cấu trúc sở hữu đến chính sách cổ tức của các công ty niêm yết trên thị trường chứng khoán sau khủng hoảng tài chính thế giới. Mẫu nghiên cứu sử dụng dữ liệu bảng gồm 91 công ty niêm yết trên Sở giao dịch chứng khoán Hồ Chí Minh trong giai đoạn 2009 – 2015. Kết quả nghiên cứu cho thấy, sở hữu nhà nước và sở hữu tư nhân trong nước có tác động cùng chiều với tỷ lệ chi trả cổ tức, trong khi tác động của sở hữu nước ngoài đến chính sách cổ tức không có ý nghĩa. Qua đó, tác giả đã đưa ra một số gợi ý quan trọng trong định hướng tái cấu trúc doanh nghiệp nhà nước, cũng như thu hút đầu tư nước ngoài vào thị trường chứng khoán Việt Nam trong thời gian tới.

Ngoài các chủ đề nghiên cứu trên, một số tác giả khác lại tập trung làm rõ các nhân tố ảnh hưởng đến chính sách cổ tức của doanh nghiệp như: Dương Kha (2012), Trương Đông Lộc (2013), Võ Xuân Vinh (2013), Nguyễn Thị Minh Huệ & cộng sự (2014), Nguyễn Hữu Căn và Phạm Hoàng Ân (2014), Đinh Bảo Ngọc & Nguyễn Chí Cường (2104), Trương Đông Lộc & Phạm Phát Tiến (2015), luận án tiến sỹ của tác giả Ngô Thị Quyên (2016).

Tóm lại, từ tổng quan nghiên cứu các công trình về cổ tức trong nước cho thấy đến nay chưa có nghiên cứu nào đánh giá sự thay đổi tỷ lệ chi trả cổ tức hàng năm của các công ty niêm yết trên TTCK Việt Nam, cũng như nghiên cứu mối quan hệ một chiều giữa thay đổi cổ tức và khả năng sinh lợi của doanh nghiệp các năm tiếp theo nhằm kiểm định lý thuyết tín hiệu cổ tức trên TTCK Việt Nam. Từ đó, cung cấp các thông tin hữu ích cho nhà đầu tư khi dự báo khả năng sinh lợi tương lai của doanh nghiệp, đồng thời giúp cho các nhà quản lý doanh nghiệp khi xây dựng chính sách cổ tức hiệu quả hơn.

KẾT LUẬN CHƯƠNG 1

Chương 1 tác giả tập trung vào 2 nội dung chính: Thứ nhất, trình bày những lý luận cơ bản về cổ tức và khả năng sinh lợi của công ty cổ phần, đồng thời phân tích các lý thuyết giải thích về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi tương lai. Trong đó, cơ sở cho mối tương quan trên xuất phát từ vấn đề bất cân xứng thông tin giữa hai đối tượng: bên trong và bên ngoài doanh nghiệp. Lý thuyết tín hiệu được đưa ra nhằm làm giảm sự bất cân xứng thông tin đó và tín hiệu cổ tức là lý thuyết nền tảng cho nghiên cứu về mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam. Thứ hai, tác giả đã tổng quan các nghiên cứu về mối quan hệ giữa thay đổi cổ tức và KNSL của các học giả trên trên thế giới. Kết quả cho thấy tồn tại hai quan điểm khác nhau. Nhiều nghiên cứu tìm thấy minh chứng ủng hộ mối quan hệ tích cực giữa thay đổi cổ tức và khả năng sinh lợi tương lai. Ngược lại, một số nghiên cứu lại không tìm ra mối tương quan hoặc quan hệ ngược chiều giữa thay đổi cổ tức và khả năng sinh lợi các năm sau của doanh nghiệp. Trong phần này, tác giả cũng đã tổng quan các nghiên cứu trong nước về cổ tức. Các nghiên cứu trong nước tập trung vào các chủ đề: Hoàn thiện chính sách cổ tức, các nhân tố ảnh hưởng đến CSCT của doanh nghiệp, ảnh hưởng của chính sách cổ tức đến giá cổ phiếu hay giá trị doanh nghiệp, đến hiệu quả kinh doanh của doanh nghiệp. Đến nay, chưa có nghiên cứu nào được thực hiện nhằm đánh giá tín hiệu từ thay đổi cổ tức đến dự báo khả năng sinh lợi các năm sau tại TTCK Việt Nam.

CHƯƠNG 2:

THỰC TRẠNG CỔ TỨC, THAY ĐỔI CỔ TỨC VÀ KHẢ NĂNG SINH LỢI CỦA CÁC CÔNG TY NIÊM YẾT

TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

2.1. Giới thiệu các công ty niêm yết trên thị trường chứng khoán Việt Nam

2.1.1. Số lượng các công ty cổ phần niêm yết

TTCK Việt Nam được hình thành trong bối cảnh cải cách kinh tế toàn diện và xu hướng hội nhập. Đến cuối năm 2017, sau 17 năm hoạt động, đã có 713 cổ phiếu niêm yết trên 2 Sở giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE) và Sở giao dịch chứng khoán Hà Nội (HNX).

Bảng 2.1: Số lượng các công ty cổ phần niêm yết trên TTCK Việt Nam

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

HOSE | 174 | 200 | 280 | 306 | 314 | 303 | 309 | 307 | 320 | 344 |

HNX | 168 | 257 | 367 | 394 | 388 | 375 | 370 | 377 | 376 | 369 |

Tổng | 342 | 457 | 647 | 700 | 702 | 678 | 679 | 684 | 696 | 713 |

Nguồn: Stoxplus.com

Nhìn vào bảng số liệu 2.1 cho thấy số lượng các cổ phiếu niêm yết trên TTCK Việt Nam tăng lên nhanh chóng trong giai đoạn từ năm 2008 đến năm 2012 từ 342 cổ phiếu lên 702 cổ phiếu. Tuy nhiên, năm 2013 và năm 2014 số lượng các công ty cổ phần niêm yết trên TTCK giảm khá lớn. Điều này được lý giải là do giai đoạn 2013- 2014 ảnh hưởng của khủng hoảng kinh tế Mỹ đã ảnh hưởng lớn đến nền kinh tế Việt Nam, đặc biệt là trong 2 năm 2011 và 2012. Số lượng các công ty làm ăn thua lỗ, phá sản tăng nhanh, dẫn đến số lượng các công ty hủy niêm yết tăng mạnh trong năm 2013. Bên cạnh đó năm 2013, việc tái cơ cấu cũng được thực hiện nhiều tại các công ty có vốn Nhà nước, một số doanh nghiệp chọn hình thức sáp nhập với các doanh nghiệp khác để lớn mạnh hơn. Vì vậy, số lượng các công ty niêm yết năm 2013 đã giảm so với năm 2012. Từ năm 2015, số lượng các công ty được thành lập mới và đăng ký niêm yết trên 2 sở giao dịch chứng khoán đã tăng.