So sánh lợi nhuận của các doanh nghiệp có sở hữu Nhà nước và doanh nghiệp chỉ có sở hữu tư nhân qua bảng số liệu 2.9 cho thấy lợi nhuận bình quân của các doanh nghiệp có sở hữu Nhà nước thấp hơn so doanh nghiệp hoàn toàn thuộc sở hữu tư nhân trong giai đoạn năm 2008-2017. Từ năm 2015, lợi nhuận bình quân của các doanh nghiệp do tư nhân sở hữu lớn gấp 1,5 lần so với các doanh nghiệp có sở hữu của Nhà nước.

2.3.2. ROA và ROE của các doanh nghiệp niêm yết trên TTCK Việt Nam giai

đoạn 2008-2017

➢ROA và ROE bình quân giai đoạn 2008-2017

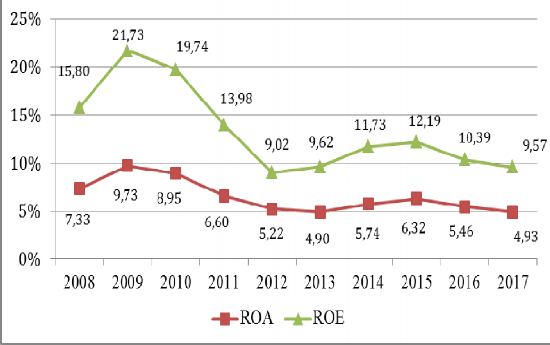

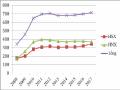

Nhìn vào hình 2.6 cho thấy năm 2009 là năm có chỉ số ROA và ROE cao nhất giai đoạn 2008-2017 đạt 9,73% và 21,73%. Từ năm 2010, hiệu quả hoạt động của các công ty niêm yết trên thị trường chứng khoán Việt Nam bắt đầu giảm dần và xuống mức thấp trong năm 2013, với chỉ tiêu ROA bình quân của các doanh nghiệp chỉ còn 4,90%, ROE bình quân giảm xuống 9,62%. Đây là giai đoạn nền kinh tế Việt Nam chịu tác động mạnh bởi khủng hoảng kinh tế toàn cầu. Điều này lý giải tại sao số lượng doanh nghiệp trả cổ tức bằng tiền năm 2013 giảm.

Hình 2.6: Khả năng sinh lời của các doanh nghiệp Việt Nam giai đoạn 2008-2017

Nguồn: Tính toán từ dữ liệu Stoxplus.com

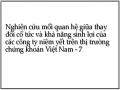

➢ROA bình quân theo cấu trúc sở hữu

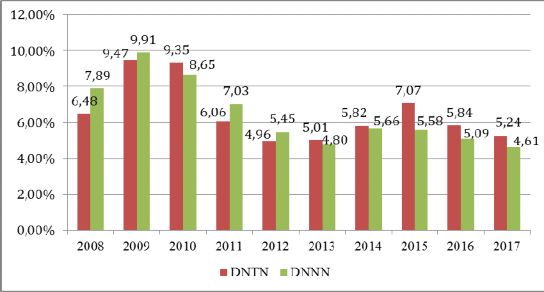

Hình 2.7: ROA theo cấu trúc sở hữu của các doanh nghiệp giai đoạn 2008-2017

Nguồn: Tính toán từ dữ liệu Stoxplus.com Hình 2.7 cho thấy chỉ tiêu ROA của các doanh nghiệp có SHNN và các doanh nghiệp SHTN có nhiều biến động trong giai đoạn 2008-2017, đều đạt giá trị cao nhất vào năm 2009. Năm 2013, ROA của các doanh nghiệp có SHNN thấp nhất, giảm 1 nửa so với năm 2009 (từ 9,91% xuống 4,80%). Trong khi đó, ROA của các doanh nghiệp SHTN có giá trị thấp nhất năm 2012, giảm từ 9,47% (năm 2013) xuống 5,01%. Như vậy, các doanh nghiệp do tư nhân sở hữu bị tác động của khủng hoảng kinh tế toàn cầu sớm hơn 1 năm so với các doanh nghiệp có SHNN, làm khả năng sinh lời của nhóm doanh nghiệp SHTN giảm sớm hơn 1 năm. Có thể giải thích nguyên nhân của độ trễ này là do các doanh nghiệp có vốn sở hữu Nhà nước được sự ưu tiên hỗ trợ trước từ phía Chính phủ nên ảnh hưởng của khủng hoảng kinh tế toàn cầu xảy ra chậm

hơn so với các doanh nghiệp do tư nhân sở hữu.

Ngoài ra, số liệu từ hình 2.7 còn cho thấy ROA của các doanh nghiệp thay đổi theo cấu trúc sở hữu. Năm 2008 và năm 2009 thu nhập trên tài sản (ROA) của các doanh nghiệp có SHNN cao hơn so với các doanh nghiệp SHTN, đặc biệt là năm 2008 tăng hơn 1% (7,89% và 6,48%). Năm 2010, ROA của các doanh nghiệp có SHNN giảm mạnh hơn so với các doanh nghiệp SHTN nên ROA của nhóm doanh nghiệp này xuống thấp hơn gần 1% so với doanh nghiệp tư nhân (8,65% và 9,35%). Từ năm 2011 đến năm 2013, ảnh hưởng của khủng hoảng kinh tế toàn cầu đã tác động rõ rệt đến hiệu quả hoạt động kinh doanh của các doanh nghiệp trên TTCK Việt Nam làm ROA của 2 nhóm doanh nghiệp này đều giảm, nhưng các doanh nghiệp SHTN bị ảnh

hưởng mạnh hơn. Từ năm 2014 đến năm 2017, ROA của các doanh nghiệp tư nhân đều cao hơn so với các doanh nghiệp có sở hữu nhà nước, cao hơn nhất là năm 2015, gấp 1,3 lần.

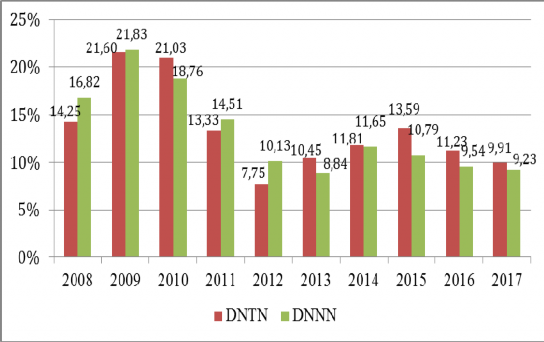

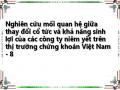

➢ROE bình quân theo cấu trúc sở hữu

Tương tự như biến động của ROA, chỉ tiêu ROE của các doanh nghiệp có SHNN và doanh nghiệp SHTN cũng đạt giá trị cao nhất vào năm 2009, tương ứng là 21,83% và 21,6%, sau đó có xu hướng giảm. Tuy nhiên, ROE của các doanh nghiệp có SHNN xuống thấp nhất năm 2013 (8,84%), còn ROE của các doanh nghiệp SHTN thấp nhất năm 2012 (7,75%). Năm 2014, ROE của doanh nghiệp SHNN đã tăng trở lại, nhưng lại có xu hướng giảm nhẹ giai đoạn 2015-2017. Trong khi đó, ROE của các doanh nghiệp SHTN có xu hướng tăng từ năm 2013 đến 2015, nhưng lại giảm trong năm 2016 và 2017.

Mặt khác, ROE của các doanh nghiệp có vốn nhà nước cao hơn so với các doanh nghiệp tư nhân trong các năm 2008, 2011 và 2012. Nhưng từ năm 2013 đến 2017, các doanh nghiệp sở hữu tư nhân có sự hồi phục nhanh hơn so với các doanh nghiệp có vốn sở hữu nhà nước và luôn có ROE cao hơn các doanh nghiệp có SHNN. Như vậy, lợi nhuận trên vốn chủ sở hữu của các doanh nghiệp trên thị trường chứng khoán Việt Nam có sự khác nhau theo cấu trúc sở hữu.

Hình 2.8: ROE theo cấu trúc sở hữu của các doanh nghiệp giai đoạn 2008-2017

Nguồn: Tính toán từ dữ liệu Stoxplus.com

2.3.3. Nhận xét tình hình lợi nhuận và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008 - 2017.

Qua phân tích số liệu về lợi nhuận và khả năng sinh lời của các công ty niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008 – 2017, tác giả rút ra một số nhận xét sau:

Thứ nhất, Lợi nhuận và khả năng sinh lợi trong giai đoạn 2008-2017 của các doanh nghiệp Việt Nam có nhiều biến động.

Năm 2008 là năm có lợi nhuận bình quân thấp nhất, bình quân chỉ đạt 64,9 tỷ đồng. Nguyên nhân là do ảnh hưởng của khủng hoảng kinh tế Mỹ, đặc biệt là vấn đề lạm phát trong nước tăng cao đã tác động xấu đến hoạt động kinh doanh của nhiều doanh nghiệp. Sang năm 2009, nhờ những chính sách mạnh tay của Chính phủ nhằm kiềm chế lạm phát và kích cầu nền kinh tế đã giúp tình hình kinh doanh của các doanh nghiệp có sự cải thiện đáng kể, lợi nhuận bình quân tăng lên 106 tỷ đồng và tiếp tục tăng các năm tiếp theo và đạt giá trị cao nhất là 230 tỷ đồng trong năm 2017.

Thứ hai, Lợi nhuận bình quân của các doanh nghiệp có sở hữu Nhà nước thấp hơn các doanh nghiệp do tư nhân sở hữu.

Lợi nhuận bình quân trong giai đoạn 2008-2017 của các doanh nghiệp có sở hữu Nhà nước từ 57,1 tỷ đồng đến 168 tỷ đồng, trong khi lợi nhuận bình quân của các doanh nghiệp chỉ có sở hữu tư nhân dao động từ 76,8 tỷ đồng đến 293 tỷ đồng. Từ năm 2015, lợi nhuận bình quân của các doanh nghiệp do tư nhân sở hữu gấp trên 1,5 lần lợi nhuận của các doanh nghiệp có sở hữu Nhà nước. Điều này cho thấy cơ cấu sở hữu có ảnh hưởng đến hiệu quả hoạt động của các doanh nghiệp. Kết luận này cũng được chứng minh trong nghiên cứu của Lê Đức Hoàng (2015) với các doanh nghiệp ngành xây dựng cho thấy sở hữu nhà nước có tác động tiêu cực đến hiệu quả hoạt động của doanh nghiệp và nghiên cứu của tác giả Nguyễn Thị Minh Huệ và Đặng Tùng Lâm (2017) đã tìm thấy mối quan hệ ngược chiều giữa sở hữu nhà nước và hiệu quả hoạt động của doanh nghiệp niêm yết trên TTCK Việt Nam.

Thứ ba, Khả năng sinh lợi của các doanh nghiệp Việt Nam trong giai đoạn 2008-2017 đạt giá trị cao nhất vào năm 2009 và bắt đầu giảm từ năm 2010, xuống thấp nhất trong năm 2012, năm 2013. Đây là năm nền kinh tế Việt Nam gặp rất nhiều khó khăn do ảnh hưởng của khủng hoảng kinh tế toàn cầu, nhất là bong bóng bất động sản trong nước bị vỡ, đã tác động xấu đến hoạt động sản xuất kinh doanh của các doanh nghiệp Việt Nam. Nhiều doanh nghiệp tuyên bố phá sản, đặc biệt là các doanh nghiệp lĩnh vực xây dựng, bất động sản.

Thứ năm, Từ năm 2014 tình hình kinh doanh của các doanh nghiệp Việt Nam nói chung và các doanh nghiệp niêm yết trên TTCK nói riêng có sự cải thiện rõ rệt, giúp cho lợi nhuận của các ngành tăng lên.

2.4. Thực trạng thay đổi cổ tức và thay đổi khả năng sinh lợi của các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam

2.4.1. Thực trạng thay đổi cổ tức của các công ty cổ phần niêm yết trên thị trường chứng khoán Việt Nam

Bảng 2.10: Số lượng các CTCP niêm yết trên TTCK Việt Nam thay đổi cổ tức

Cổ tức tăng | Cổ tức giảm | Cổ tức không đổi | Tổng | |

2009 | 80 | 64 | 58 | 202 |

2010 | 124 | 94 | 66 | 284 |

2011 | 111 | 199 | 93 | 403 |

2012 | 75 | 200 | 96 | 371 |

2013 | 90 | 149 | 101 | 340 |

2014 | 119 | 138 | 94 | 351 |

2015 | 132 | 135 | 101 | 368 |

2016 | 113 | 154 | 114 | 381 |

Tổng | 844 | 1133 | 723 | 2700 |

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Công Ty

Cơ Sở Lý Thuyết Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Công Ty -

Tổng Hợp Kết Quả Nghiên Cứu Thực Nghiệm Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Tại Một Số Nước Trên Thế Giới

Tổng Hợp Kết Quả Nghiên Cứu Thực Nghiệm Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Tại Một Số Nước Trên Thế Giới -

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam

Số Lượng Các Công Ty Cổ Phần Niêm Yết Trên Ttck Việt Nam -

Các Mô Hình Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Doanh Nghiệp.

Các Mô Hình Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Giữa Thay Đổi Cổ Tức Và Khả Năng Sinh Lợi Của Doanh Nghiệp. -

Số Lượng Các Quan Sát Thay Đổi Cổ Tức Theo Năm

Số Lượng Các Quan Sát Thay Đổi Cổ Tức Theo Năm -

Kết Quả Hồi Quy Mô Hình Dạng Phi Tuyến Tính (Mô Hình 4)

Kết Quả Hồi Quy Mô Hình Dạng Phi Tuyến Tính (Mô Hình 4)

Xem toàn bộ 114 trang tài liệu này.

Nguồn: Tính toán của tác giả từ dữ liệu Stoxplus.com

Từ số liệu các doanh nghiệp trả cổ tức tiền mặt của các công ty cổ phần niêm yết trên TTCK Việt Nam từ năm 2008 đến năm 2016, tác giả tính toán thay đổi cổ tức hàng năm của các doanh nghiệp, được thể hiện trong bảng 2.10. Qua số liệu bảng 2.10 cho thấy từ năm 2009 đến năm 2016, trong tổng số 2700 quan sát có: 844 trường hợp tăng cổ tức (chiếm 31,26%), 1133 trường hợp giảm cổ tức (chiếm 41,96%) và 723 trường hợp cổ tức không đổi (chiếm 26,78%). Kết quả này cho thấy tỷ lệ các doanh nghiệp niêm yết trên TTCK Việt Nam thay đổi cổ tức hàng năm (tăng hoặc giảm) lớn, chiếm 73,22%. Trong đó, số lượng các doanh nghiệp giảm cổ tức gấp 1,34 lần so với các doanh nghiệp có cổ tức tăng, đặc biệt năm 2012 số lượng các doanh nghiệp giảm cổ tức lên đến 200 doanh nghiệp, nhưng chỉ có 75 doanh nghiệp tăng cổ tức, nghĩa là tỷ lệ doanh nghiệp giảm cổ tức lớn hơn 2,67 lần so với các doanh nghiệp có cổ tức tăng. Nguyên nhân là do năm 2012, tình hình kinh doanh của các doanh nghiệp Việt Nam gặp rất nhiều khó khăn do ảnh hưởng từ nền kinh tế trong nước và thế giới. Điều này làm cho tỷ lệ các doanh nghiệp trả cổ tức tiền mặt giảm xuống mức thấp nhất giai

đoạn 2008-2016 (chiếm 51,71%), đồng thời mức cổ tức bằng tiền cũng giảm đáng kể so với năm 2011.

2.4.2. Tình hình biến động lợi nhuận và khả năng sinh lợi của các công ty niêm yết trên thị trường chứng khoán Việt Nam

2.4.2.1. Biến động lợi nhuận sau thuế của các doanh nghiệp thay đổi cổ tức

Sau khi tính các trường hợp tăng/giảm/không đổi cổ tức của các công ty cổ phần niêm yết trên TTCK Việt Nam trả cổ tức bằng tiền giai đoạn 2008 – 2016, tác giả tính toán thay đổi lợi nhuận năm 0 (năm thay đổi cổ tức) và 2 năm tiếp theo (năm 1 và năm 2). Tiếp theo, tác giả tính toán số lượng các trường hợp có lợi nhuận tăng và lợi nhuận giảm (so với lợi nhuận năm trước) trong các năm 0, năm 1 và năm 2 của các quan sát thay đổi cổ tức. Kết quả được thể hiện qua bảng 2.11.

Bảng 2.11: Biến động lợi nhuận của các quan sát thay đổi cổ tức

Biến động LN | Năm 0 | Năm 1 | Năm 2 | |||

Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | |

LN tăng | 684 | 81,04% | 496 | 58,77% | 377 | 51,86% |

LN giảm | 160 | 18,96% | 348 | 41,23% | 350 | 48,14% |

Bảng 2.11B: Cổ tức giảm (N=1133 quan sát) | ||||||

LN tăng | 352 | 31,07% | 537 | 47,40% | 530 | 54,25% |

LN giảm | 781 | 68,93% | 596 | 52,60% | 447 | 45,75% |

Bảng 2.11C: Cổ tức không đổi (N=723 quan sát) | ||||||

LN tăng | 457 | 63,21% | 405 | 56,02% | 334 | 54,84% |

LN giảm | 266 | 36,79% | 318 | 43,98% | 275 | 45,16% |

Nguồn: Tính toán của tác giả từ dữ liệu Stoxplus.com

Qua số liệu bảng 2.11 biến động lợi nhuận năm 0, năm 1 và năm 2 của các công ty niêm yết trên thị trường chứng khoán Việt Nam thay đổi cổ tức cho thấy, trường hợp các doanh nghiệp có cổ tức tăng thì phần lớn các doanh nghiệp này cũng có lợi nhuận tăng trong năm 0 (chiếm 81,04%), tỷ lệ các doanh nghiệp có lợi nhuận tăng trong 2 năm tiếp theo lần lượt là 58,77% và 51,86 %. Như vậy, có thể thấy các doanh nghiệp tăng cổ tức thường tăng lợi nhuận trong năm hiện tại và có khả năng tăng lợi nhuận 2 năm tiếp theo (do tỷ lệ các doanh nghiệp tăng lợi nhuận 2 năm sau khi tăng cổ tức đều trên 50%).

Trường hợp các doanh nghiệp giảm cổ tức thì số lượng doanh nghiệp có lợi

nhuận năm 0 giảm là 781 trường hợp, chiếm 68,93%. Tỷ lệ các doanh nghiệp có lợi nhuận giảm 1 năm sau là 52,6%. Tuy nhiên, lợi nhuận 2 năm sau khi giảm cổ tức có khả năng tăng trở lại, do số lượng các doanh nghiệp tăng lợi nhuận sau 2 năm giảm cổ tức đạt 54,25%. Từ số liệu này có thể đưa ra nhận xét các doanh nghiệp giảm cổ tức thường có lợi nhuận giảm trong năm hiện tại và 1 năm sau, nhưng lợi nhuận năm thứ 2 có thể được phục hồi.

Trường hợp các doanh nghiệp có cổ tức không đổi cũng cho kết quả tương tự như các doanh nghiệp tăng cổ tức, đó là lợi nhuận các năm 0, năm 1, năm 2 có xu hướng tăng. Tỷ lệ các doanh nghiệp có lợi nhuận tăng trong năm 0, năm 1, năm 2 lần lượt là 63,21%; 56,02% và 54,84%.

2.4.2.2. Biến động khả năng sinh lợi của các doanh nghiệp thay đổi cổ tức

Ngoài phân tích lợi nhuận sau thuế của các doanh nghiệp thay đổi cổ tức, nghiên cứu còn tính toán biến động thu nhập trên tài sản (ROA) và thu nhập trên vốn chủ sở hữu (ROE) của các doanh nghiệp thay đổi cổ tức

Bảng 2.12: Biến động ROA của các quan sát thay đổi cổ tức

Biến động ROA | Năm 0 | Năm 1 | Năm 2 | |||

Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | |

ROA tăng | 568 | 67,30% | 377 | 44,67% | 297 | 40,85% |

ROA giảm | 276 | 32,70% | 467 | 55,33% | 430 | 59,15% |

Bảng 2.12B: Cổ tức giảm (N=1133 quan sát) | ||||||

ROA tăng | 247 | 21,80% | 472 | 41,66% | 496 | 50,77% |

ROA giảm | 886 | 78,20% | 661 | 58,34% | 481 | 49,23% |

Bảng2.12C: Cổ tức không đổi (N=723 quan sát) | ||||||

ROA tăng | 312 | 43,15% | 292 | 40,39% | 244 | 40,07% |

ROA giảm | 411 | 56,85% | 431 | 59,61% | 365 | 59,93% |

Nguồn: Tính toán của tác giả từ dữ liệu Stoxplus.com

Bảng 2.12 và bảng 2.13 cho biết số lượng và tỷ trọng các doanh nghiệp có ROA và ROE tăng và giảm trong năm thay đổi cổ tức và 2 năm tiếp theo. Qua 2 bảng số liệu có thể nhận thấy chỉ tiêu ROA và ROE của các doanh nghiệp tăng cổ tức thường tăng trong năm 0, tỷ lệ lần lượt là 67,3% và 67,77%. Tuy nhiên, số lượng các doanh nghiệp có ROA, ROE tăng trong năm 1 và năm 2 tăng đều chưa đến 50% (ROA và ROE lần lượt là 44,67% và 45,62% trong năm 1; 40,85% và 40,17% trong năm 2).

Đối với các doanh nghiệp giảm cổ tức thì ROA và ROE có xu hướng giảm

trong năm 0 và năm 1, nhưng có dấu hiệu tăng lại ở năm thứ 2. Bởi vì, tỷ lệ các doanh nghiệp có ROA giảm trong năm 0 và năm 1 lần lượt là 78,2% và 58,34%, trong khi số lượng các doanh nghiệp tăng ROA năm thứ 2 là 50,77%. Tương tự, số lượng các doanh nghiệp có ROE giảm năm 0 và năm 1 là 78,55% và 58,78%, nhưng 2 năm sau khi giảm cổ tức có 51,07% số doanh nghiệp tăng ROE trở lại.

Trường hợp các doanh nghiệp có cổ tức không đổi đều cho thấy chỉ tiêu ROA và ROE giảm trong các năm 0, năm 1 và năm 2, với tỷ lệ các doanh nghiệp giảm khả năng sinh lời dao động từ 56,02% đến 59,93%.

Bảng 2.13: Biến động ROE của các quan sát thay đổi cổ tức

Biến động ROE | Năm 0 | Năm 1 | Năm 2 | |||

Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | Số lượng | Tỷ trọng | |

ROE tăng | 572 | 67,77% | 385 | 45,62% | 292 | 40,17% |

ROE giảm | 272 | 32,23% | 459 | 54,38% | 435 | 59,83% |

Bảng 2.13B: Cổ tức giảm (N=1133 quan sát) | ||||||

ROE tăng | 243 | 21,45% | 467 | 41,22% | 499 | 51,07% |

ROE giảm | 890 | 78,55% | 666 | 58,78% | 478 | 48,93% |

Bảng 2.13C: Cổ tức không đổi (N=723 quan sát) | ||||||

ROE tăng | 318 | 43,98% | 299 | 41,36% | 255 | 41,87% |

ROE giảm | 405 | 56,02% | 424 | 58,64% | 354 | 58,13% |

Nguồn: Tính toán của tác giả từ dữ liệu Stoxplus.com

Tóm lại, qua phân tích thực trạng thay đổi lợi nhuận và thay đổi khả năng sinh lợi tại năm thay đổi cổ tức (năm 0) và 2 năm tiếp theo (năm 1, năm 2) trên thị trường chứng khoán Việt Nam giai đoạn 2008-2016, tác giả nhận thấy các doanh nghiệp có cổ tức tăng hoặc duy trì cổ tức không đổi thường có lợi nhuận tăng trong năm thay đổi cổ tức và 2 năm tiếp theo, nhưng với các doanh nghiệp giảm cổ tức thì lợi nhuận giảm trong năm giảm cổ tức và 1 năm sau. Tuy nhiên, ROA và ROE của các doanh nghiệp tăng cổ tức thường chỉ tăng trong năm 0, nhưng lại có xu hướng giảm trong 2 năm tiếp theo. Ngược lại, các doanh nghiệp giảm cổ tức có xu hướng giảm ROA và ROE trong năm 0 và năm 1, nhưng tăng trở lại 2 năm sau đó. Như vậy, qua phân tích định tính dữ liệu cho thấy tồn tại mối tương quan cùng chiều giữa thay đổi cổ tức và lợi nhuận tương lai (1 năm hoặc 2 năm sau) của các công ty niêm yết trên TTCK Việt Nam. Các chương tiếp theo của luận án sẽ kiểm định để làm rõ mối tương quan này.

KẾT LUẬN CHƯƠNG 2

Nội dung chương 2 trình bày thực trạng chi trả cổ tức và khả năng sinh lợi của các công ty niêm yết trên TTCK Việt Nam giai đoạn 2008-2017, đồng thời đánh giá về mặt định tính mối tương quan giữa thay đổi cổ tức và biến động lợi nhuận, khả năng sinh lợi của các doanh nghiệp trong năm thay đổi cổ tức và 2 năm tiếp theo. Qua phân tích thực trạng, tác giả rút ra một số điểm sau:

Thứ nhất, Trả cổ tức bằng tiền là hình thức phổ biến nhất của các doanh nghiệp Việt Nam; mức cổ tức chủ yếu từ 1000-2000 đồng/cổ phiếu; các ngành công nghiệp, hàng tiêu dùng và nguyên vật liệu có số lượng các doanh nghiệp trả cổ tức lớn hơn so với các ngành còn lại.

Thứ hai, Lợi nhuận và khả năng sinh lợi của các doanh nghiệp Việt Nam có nhiều biến động. Trong đó, năm 2012 và 2013 khả năng sinh lợi của các doanh nghiệp xuống mức thấp nhất, từ năm 2014 tình hình kinh doanh của các doanh nghiệp có sự cải thiện. Ngoài ra, lợi nhuận của các doanh nghiệp có sở hữu nhà nước thấp hơn các doanh nghiệp do tư nhân sở hữu.

Thứ ba, Tỷ lệ các doanh nghiệp niêm yết trên TTCK Việt Nam thay đổi cổ tức hàng năm lớn, trong đó số lượng các doanh nghiệp giảm cổ tức lớn hơn số lượng các doanh nghiệp tăng cổ tức.

Thứ tư, Trường hợp doanh nghiệp có cổ tức tăng hoặc không đổi thường có lợi nhuận tăng trong năm thay đổi cổ tức và 2 năm tiếp theo, nhưng với các doanh nghiệp giảm cổ tức thì lợi nhuận giảm trong năm giảm cổ tức và 1 năm sau.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Khoảng trống nghiên cứu

Mối quan hệ giữa thay đổi cổ tức và khả năng sinh lợi của doanh nghiệp đã được nhiều nhà nghiên cứu thực hiện, nhưng đến nay kết quả vẫn còn nhiều tranh luận. Chủ đề này còn một số khoảng trống sau:

Thứ nhất, Các nghiên cứu thực nghiệm về nội dung thông tin cổ tức đã được thực hiện chủ yếu tại các thị trường chứng khoán phát triển (developed market) như: Mỹ, Nhật Bản và một số thị trường chứng khoán mới nổi (emerging market) như: Trung Quốc, Hàn Quốc, Thái Lan. Theo tìm hiểu của tác giả, đến nay chưa có nghiên cứu nào về chủ đề này được thực hiện tại các thị trường chứng khoán cận biên (frontier market). Hơn nữa, kết quả mối tương quan giữa thay đổi cổ tức và KNSL tương lai tại các TTCK phát triển không đồng nhất với kết quả tại các TTCK mới nổi. Điều này có thể giải thích là do sự khác biệt về điều kiện thị trường và các quy định về trả cổ tức của các nước khác nhau. Do đó, các kết luận về tín hiệu cổ tức tại TTCK phát triển và TTCK mới nổi có thể không phù hợp với thị trường chứng khoán cận biên, trong đó có Việt Nam. Theo xếp hạng của tổ chức MSCI (Morgan Stanley Capital International), năm 2018, TTCK Việt Nam nằm trong nhóm các TTCK cận biên trên thế giới (Phước Toàn, 2018). Vì vậy, cần có nghiên cứu cụ thể về mối tương quan giữa thay đổi cổ tức và khả năng sinh lợi tại thị trường chứng khoán cận biên để làm rõ hơn nội dung của lý thuyết tín hiệu cổ tức. Hơn nữa tại Việt Nam, đã có nhiều công trình nghiên cứu về cổ tức được thực hiện, nhưng đến nay chưa có nghiên cứu nào đánh giá sự thay đổi tỷ lệ chi trả cổ tức hàng năm của các công ty niêm yết trên TTCK Việt Nam, cũng như kiểm định mối quan hệ một chiều giữa thay đổi cổ tức và khả năng sinh lợi các năm tiếp theo của doanh nghiệp.

Thứ hai, Các nghiên cứu đã được thực hiện về chủ đề này phần lớn đánh giá mối tương quan giữa thay đổi cổ tức và khả năng sinh lời tương lai của các doanh nghiệp nói chung. Tuy nhiên, mỗi loại hình doanh nghiệp có đặc trưng và cấu trúc sở hữu khác nhau. Nhiều nghiên cứu trên thế giới đã cho thấy yếu tố sở hữu có ảnh hưởng đến cổ tức của doanh nghiệp. Lý thuyết chi phí đại diện là nền tảng cho các nghiên cứu về ảnh hưởng của cơ cấu sở hữu đến hiệu quả và các quyết định tài chính trong doanh nghiệp. Jensen & Meckling (1976) cho rằng chủ sở hữu của công ty thường không đồng thời là người quản lý công ty nên lợi ích của nhà quản lý không đồng nhất với lợi ích của cổ đông. Do đó, cổ đông gánh chịu chi phí liên quan đến việc giám sát các nhà

quản lý. Tác giả gợi ý rằng tăng chi trả cổ tức có thể làm giảm lượng tiền dưới sự kiểm soát của nhà quản lý và hạn chế họ đầu tư vào các dự án kém hiệu quả. Ảnh hưởng của sở hữu tổ chức đến chính sách cổ tức được bàn luận trong công trình của Zeckhauser & Pound (1990), Michael Firth & cộng sự (2016) hay nghiên cứu về cổ đông lớn (nắm giữ trên 15% số cổ phiếu hiện hành) của tác giả Ngô Thị Quyên (2016). Các nghiên này cho thấy cổ đông lớn có ảnh hưởng tích cực đến chính sách cổ tức của doanh nghiệp. Nghiên cứu về ảnh hưởng của nhà đầu tư nước ngoài đến cổ tức được Baba (2009) thực hiện và cho kết quả mức sở hữu của nhà đầu tư nước ngoài cao thì khả năng doanh nghiệp trả cổ tức cao hơn và thường cổ tức sẽ tăng. Một số nghiên cứu về sở hữu nhà nước đến cổ tức như Gugler (2003) khẳng định các doanh nghiệp do nhà nước kiểm soát có cổ tức ổn định hơn các công ty gia đình, tác giả Võ Xuân Vinh (2015), Trần Thị Hải Lý và Nguyễn Thị Bảy (2015), Phạm Quốc Việt và Trần Bảo Vy (2017) đều kết luận sở hữu nhà nước có mối quan hệ cùng chiều với tỷ lệ trả cổ tức.

Nghiên cứu về lý thuyết tín hiệu và cấu trúc sở hữu đã được Fairchild & cộng sự (2014) thực hiện trên thị trường chứng khoán Thái Lan. Tác giả đánh giá sở hữu của 4 nhóm: (1) Sở hữu của 5 cổ đông lớn nhất, (2) sở hữu của nhà đầu tư tổ chức, (3) sở hữu của nhà đầu tư cá nhân, (4) sở hữu của nhà đầu tư nước ngoài. Kết quả tìm thấy ít bằng chứng về ảnh hưởng của cấu trúc sở hữu đến mối quan hệ giữa thay đổi cổ tức và khả năng sinh lời tương lai. Amin & cộng sự (2015) cho thấy nhà đầu tư tổ chức làm giảm nội dung thông tin từ tỷ lệ trả cổ tức của doanh nghiệp hay nghiên cứu của Deng & cộng sự (2017) kết luận sở hữu nhà nước làm giảm thông tin về thu nhập của doanh nghiệp từ mức chi trả cổ tức. Tuy nhiên, nghiên cứu của Amin & cộng sự (2015) và Deng & cộng sự (2017) mới đánh giá ảnh hưởng của mức cổ tức đến thu nhập của doanh nghiệp, mà chưa đánh giá ảnh hưởng của thay đổi cổ tức đến dự báo khả năng sinh lời tương lai của doanh nghiệp. Như vậy, đến nay chưa có nghiên cứu nào so sánh mối quan hệ giữa thay đổi cổ tức và KNSL tương lai của 2 nhóm doanh nghiệp: doanh nghiệp do nhà nước kiểm soát và doanh nghiệp không do nhà nước kiểm soát (doanh nghiệp do tư nhân kiểm soát). Hơn nữa, một đặc trưng cơ bản trong nền kinh tế xã hội chủ nghĩa ở Việt Nam là có sự tham gia của thành phần kinh tế Nhà nước. Tính đến cuối năm 2017, trong số 713 công ty niêm yết trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh và Sở giao dịch chứng khoán Hà Nội, thì 353 doanh nghiệp (chiếm 49,5%) có cổ đông là Nhà nước (Nhà nước nắm giữ một phần cổ phiếu). Số lượng công ty niêm yết Nhà nước nắm giữ trên 50% số lượng cổ phiếu đang lưu hành là 91 công ty. Do đó, luận án này sẽ làm rõ các điểm khác nhau về mối quan

hệ giữa thay đổi cổ tức và khả năng sinh lợi tương lai của 2 nhóm doanh nghiệp trên.

Thứ ba, Các nghiên cứu trước đây chủ yếu tập trung vào hình thức trả cổ tức bằng tiền, mà rất ít nghiên cứu xem xét trường hợp doanh nghiệp có cả hoạt động mua lại cổ phiếu trên thị trường. Trong đó, mua lại cổ phần là việc công ty mua lại toàn bộ hoặc một phần số cổ phiếu của chính công ty phát hành đang thuộc sở hữu của các cổ đông. Cổ phần mua lại được gọi là cổ phần ngân quỹ. Hoạt động mua lại cổ phiếu của công ty trên thị trường cũng là một hình thức phân phối lợi nhuận cho cổ đông, vì cổ đông sẽ nhận được một khoản tiền từ việc bán lại cổ phiếu cho doanh nghiệp. Tác giả Đào Lê Minh (2004, 80) nhận xét: “cũng giống như khi công ty lựa chọn quyết định trả cổ tức, trường hợp công ty mua lại cổ phiếu đã phát hành, các cổ đông cũng nhận được một khoản tiền do chính công ty chi trả. Vì vậy về bản chất xét trên khía cạnh phân phối nguồn tiền cho cổ đông, việc mua lại cổ phiếu cũng tương tự như trả cổ tức bằng tiền và hành động này được xem như một cơ chế phân phối tiền cho các cổ đông mà một công ty có thể lựa chọn thay thế cho việc trả cổ tức bằng tiền”. Copeland & cộng sự (2005) đã đưa ra kết luận rằng chính sách mua lại cổ phiếu là một sự thay thế hiệu quả cho hình thức trả cổ tức bằng tiền, bởi vì nhà đầu tư sẽ giảm được các thiệt hại do ảnh hưởng của thuế cổ tức, do thuế cổ tức ở hầu hết các quốc gia thường cao hơn thuế trên lãi vốn, hơn nữa thuế trên lãi vốn chỉ phải nộp khi nhà đầu tư bán cổ phiếu. Jain & cộng sự (2009) nghiên cứu việc lựa chọn giữa trả cổ tức bằng tiền và mua lại cổ phiếu khi bắt đầu phân phối lợi nhuận. Kết quả chỉ ra rằng cổ tức bằng tiền và mua lại cổ phiếu được sử dụng khác nhau ở các doanh nghiệp. Các nhà quản lý sẽ lựa chọn giữa mua lại cổ phiếu hay trả cổ tức bằng tiền để phân phối lợi nhuận phụ thuộc vào nhu cầu đầu tư từ bên ngoài và tâm lý của nhà đầu tư đối với cổ phiếu của doanh nghiệp. Do đó, nếu doanh nghiệp có hoạt động mua lại cổ phiếu sẽ làm giảm số tiền trả cổ tức cho cổ đông hiện hành, từ đó có thể làm giảm nội dung thông tin từ thay đổi cổ tức.

Balachandran & cộng sự (2012) đã nghiên cứu nội dung thông tin từ giảm cổ tức của các doanh nghiệp trên thị trường chứng khoán Australia, nhưng có kiểm soát đến hoạt động mua lại cổ phiếu. Tác giả sử dụng phương pháp so sánh giá trị trung bình và trung vị của lợi nhuận bất thường và hiệu quả hoạt động bất thường giữa 2 nhóm: nhóm (1) Doanh nghiệp giảm cổ tức và mua lại cổ phiếu, nhóm (2) doanh nghiệp giảm cổ tức và không mua lại cổ phiếu. Kết quả cho thấy lợi nhuận bất thường và hiệu quả hoạt động bất thường 1 năm sau khi giảm cổ tức của 2 nhóm trên có sự khác biệt có ý nghĩa thống kê. Tuy nhiên, tác giả chưa thực hiện hồi quy để