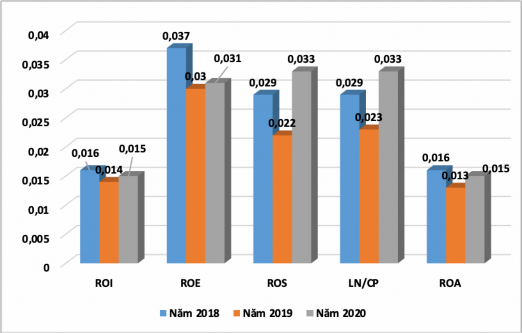

- Tỷ suất lợi nhuận trên VKD: Năm 2018 là 0,016, năm 2019 giảm xuống còn là 0,014, bằng 87,55% so với năm 2018. Sang năm 2020 chỉ tiêu này tiếp tục tăng lên và đạt 0,015, và bằng 108,29% so với năm 2019. Đây là tỷ lệ phản ánh mức sinh lời của VKD. Nếu năm 2018, một đồng VKD bỏ ra, công ty thu về được 0,016 đồng lợi nhuận sau thuế, thì đến năm 2019 thu về được 0,014 đồng, đến năm 2020 đạt 0,015 đồng. Chỉ tiêu này có xu hướng biến động giảm là do lợi nhuận sau thuế giảm trọng khi VKD bình quân lại tăng, vì vậy, TĐPTBQ của tỷ suất lợi nhuận trên VKD của công ty trong giai đoạn 2018-2020 đạt là 97,37%, giảm bình quân 2,63%/năm. Đây là một dấu hiệu không tốt, điều này thể hiện công ty đang sử dụng VKD chưa thực sự hiệu quả. Nhìn vào giá trị tuyệt đối cho thấy, VKD của công ty bỏ ra rất cao trong khi lợi nhuận thu về lại rất thấp, vì vậy công ty cần phải phấn đấu tăng để nâng cao hiệu quả sử dụng VKD và gia tăng khả năng sinh lời từ đồng vốn mà họ bỏ vào kinh doanh.

- Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu của công ty (ROE): Chỉ tiêu này có xu hướng giảm dần qua các năm. Năm 2019, ROE là 0,03 tức là cứ 1 đồng vốn chủ sở hữu tạo ra được 0,03 đồng lợi nhuận, so với năm 2018, hệ số này đã giảm là 0,007. Đến năm 2020, chỉ tiêu này đạt là 0,031. Vì vậy, TĐPTBQ của chỉ tiêu này trong giai đoạn 2018-2020 đạt 90,99%, giảm bình quân 9,007%/năm. Nhìn chung chỉ tiêu này có xu hướng giảm do lợi nhuận sau thuế của công ty trong giai đoạn 2018- 2020 giảm so với tốc độ tăng của vốn chủ sở hữu. Đây là biểu hiện chưa tốt của công ty, công ty cần cố gắng hơn trong việc kết hợp nhiều biện pháp tối ưu để nâng cao khả năng sinh lời cho mỗi đồng vốn chủ sở hữu đầu tư và hạn chế rủi ro tài chính cho công ty mình.

- Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS): có chiều hướng tăng lên trong giai đoạn 2018-2020. Cụ thể, năm 2018, hệ ROS bằng 0,029, tức là cứ 1 đồng doanh thu thuần công ty có được 0,029 đồng lợi nhuận. Sang năm 2019, số lãi thu được trên 1 đồng doanh thu giảm xuống là 0,022 đồng. Nhưng sang năm 2020, hệ số lãi ròng là 0,033, tăng 0,011 đồng trên 1 đồng doanh thu so với cùng kỳ năm trước, bằng 146,50% năm 2019. Nguyên nhân là trong giai đoạn 2018-2020 lợi nhuận sau thuế giảm chẩm hơn sơ với doanh thu. Song, giá trị tuyệt đối còn khá thấp, điều này đòi hỏi trong năm tới công ty cần phải có chiến lược tốt hơn để mà doanh thu bán hàng lớn nhưng đi kèm với đó là lợi nhuận cũng cao, bởi suy cho cùng thì lợi nhuận mới là yếu tố quan trọng quyết định công ty hoạt động kinh doanh có hiệu quả cao hay không.

Biểu đồ 2.1. Tỷ suất lợi trên VKD, VCSH, Chi phí, Tài sản của công ty TNHH MTV Lâm Nghiệp Hòa Bình

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tỷ suất lợi nhuận sau thuế trên tài sản: của công ty có chiều hướng giảm trong giai đoạn 2018-2020. Cụ thể, năm 2018, hệ số ROA là 0,016, tức là cứ 1 đồng đầu tư vào tài sản của công ty có được 0,016 đồng lợi nhuận. Sang năm 2019, chỉ tiêu này giảm xuống là 0,013 đồng. Sang năm 2020, chỉ tiêu này tăng nhẹ là 0,015. Nguyên nhân là trong 3 năm nghiên cứu, công ty đã đầu tư thêm tài sản cho sản xuất kinh doanh nhưng lợi nhuận lại chưa cao do doanh thu năm 2020 thấp.

- Tỷ suất lợi nhuận sau thuế trên chi phí: Chỉ tiêu này của công ty có chiều hướng tăng lên trong giai đoạn 2018-2020, đạt TĐPTBQ là 107,11%, tăng bình quân là 107,11%/năm. Nguyên nhân là trong giai đoạn 2018-2020 tỷ lệ giảm chi phí của công ty cao hơn sơ với tỷ lệ giảm của lợi. Điều này thể hiện, công ty đã sử dụng khá hiệu quả chi phí kinh doanh. Nhưng xét về mặt giá trị tuyệt đối cho thấy, trong khi chi phí đầu tư rất lớn, lợi nhuận lại thu về khá thấp, điều này đòi hỏi trong năm tới công ty cần phải có các biện pháp quản lý chi phí tốt hơn, qua đó tăng lợi nhuận, nâng cao hiệu quả kinh doanh của công ty.

Biểu 2.5. Một số chỉ tiêu đánh giá hiệu quả kinh doanh tổng hợp của công ty TNHH MTV Lâm Nghiệp Hòa Bình giai đạn 2018-2020

Chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | Năm 2020 | So sánh (%) | ӨBQ (%) | ||

2019/ 2018 | 2020/ 2019 | |||||||

1 | Doanh thu thuần | Tr đồng | 48.249 | 54.926 | 41.800 | 113,84 | 76,10 | 93,08 |

2 | VKD bình quân | Tr đồng | 89.128 | 90.860 | 93.546 | 101,94 | 102,96 | 102,45 |

3 | Lợi nhuận sau thuế | Tr đồng | 1.382 | 1.233 | 1.375 | 89,25 | 111,49 | 99,75 |

4 | Vốn chủ sở hữu bình quân | Tr đồng | 37.397 | 41.682 | 44.942 | 111,46 | 107,82 | 109,63 |

5 | Chi phí kinh doanh trong kỳ | Tr đồng | 47.812 | 54.614 | 41.468 | 114,23 | 75,93 | 93,13 |

6 | Tổng diện tích đất quản lý và sử dụng | ha | 11.151,75 | 11.161,25 | 11.161,63 | 100,09 | 100,00 | 100,04 |

7 | Tổng tài sản | Đồng | 86.976 | 94.744 | 92.347 | 108,93 | 97,47 | 103,04 |

8 | Tỷ suất DT trên diện tích đất (1/6) | Đồng/ha | 4.326.659,79 | 4.921.181,86 | 3.745.030,23 | 113,74 | 76,10 | 93,04 |

9 | Tỷ suất doanh thu trên chi phí (1/5) | Lần | 1,009 | 1,006 | 1,008 | 99,66 | 100,23 | 99,94 |

10 | Tỷ suất doanh thu trên VKD (1/2) | Lần | 0,541 | 0,605 | 0,447 | 111,67 | 73,92 | 90,85 |

11 | Tỷ suất lợi nhuận trên VKD (3/2) | Lần | 0,016 | 0,014 | 0,015 | 87,55 | 108,29 | 97,37 |

12 | Tỷ suất lợi nhuận trên VCSH (3/4) | Lần | 0,037 | 0,030 | 0,031 | 80,07 | 103,40 | 90,99 |

13 | Tỷ suất lợi nhuận trên doanh thu (3/1) | Lần | 0,029 | 0,022 | 0,033 | 78,40 | 146,50 | 107,17 |

14 | Tỷ suất lợi nhuận trên chi phí (3/5) | Lần | 0,029 | 0,023 | 0,033 | 78,13 | 146,83 | 107,11 |

15 | Tỷ suất lợi nhuận trên tài sản (3/7) | Lần | 0,016 | 0,013 | 0,015 | 81,93 | 114,38 | 96,81 |

Có thể bạn quan tâm!

-

Sự Cần Thiết Phải Nâng Cao Hiệu Quả Kinh Doanh Của Doanh Nghiệp Nông Nghiệp

Sự Cần Thiết Phải Nâng Cao Hiệu Quả Kinh Doanh Của Doanh Nghiệp Nông Nghiệp -

Công Nghệ Sản Xuất Kinh Doanh, Cơ Sở Vật Chất Kỹ Thuật

Công Nghệ Sản Xuất Kinh Doanh, Cơ Sở Vật Chất Kỹ Thuật -

Kết Quả Sản Xuất Kinh Doanh Của Công Ty Trong 3 Giai Đoạn 2018-2020

Kết Quả Sản Xuất Kinh Doanh Của Công Ty Trong 3 Giai Đoạn 2018-2020 -

Đánh Giá Thực Trạng Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình

Đánh Giá Thực Trạng Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình -

Các Yếu Tố Môi Trường Tự Nhiên - Kinh Tế Xã Hội

Các Yếu Tố Môi Trường Tự Nhiên - Kinh Tế Xã Hội -

Đánh Giá Chung Về Thực Trạng Hiệu Quả Kinh Doanh Của Tnhh Mtv Lâm Nghiệp Hòa Bình

Đánh Giá Chung Về Thực Trạng Hiệu Quả Kinh Doanh Của Tnhh Mtv Lâm Nghiệp Hòa Bình

Xem toàn bộ 125 trang tài liệu này.

(Nguồn: Trích từ báo cáo tài chính của công ty năm 2018, 2019, 2020 và kết quả tính toán của tác giả)

41

Như vậy, qua đánh giá các chỉ tiêu về khả năng sinh lời của công ty cho thấy, mặc dù do biến động về kinh tế, xã hội cùng với dịch bệnh, các doanh nghiệp lâm nghiệp khác gặp khó khăn rất lớn, lợi nhuận liên tục giảm, nhưng công ty TNHH MTV Lâm Nghiệp Hòa Bình làm ăn vẫn có lãi. Song các chỉ tiêu về lợi nhuận giảm, dẫn đến hiệu quả kinh doanh chưa cao so với tiềm năng phát triển và diện tích đât rừng công ty đang được quản lý. Vì vậy, trong những năm tới công ty cần chú trọng đến việc tăng cao doanh thu, tăng lợi nhuận hơn nữa, gắn kết việc đảm bảo tính bền vững về môi trường xã hội, qua đó nâng cao hiệu quả kinh doanh một cách bền vững của công ty.

2.2.2. Các chỉ tiêu hiệu quả kinh doanh từng bộ phận của công ty TNHH MTV Lâm Nghiệp Hòa Bình giai đoạn 2018-2020

2.2.2.1. Hiệu quả sử sử dụng vốn lưu động và tài sản lưu động

Để đánh giá trình độ tổ chức và hiệu quả sử dụng vốn lưu động (VLĐ) và tài sản lưu động của công ty TNHH MTV Lâm Nghiệp Hòa Bình giai đoạn 2018-2020 được đánh giá qua các chỉ tiêu trong biểu 2.6, phụ lục 14 và biểu đồ 2.2.

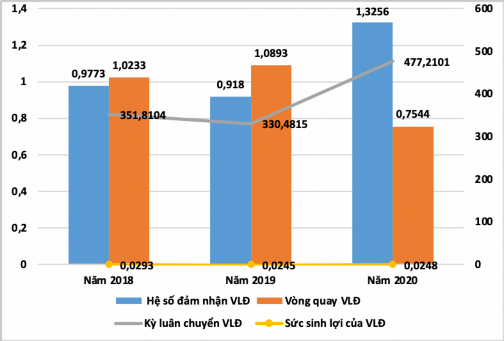

Biểu đồ 2.2. Một số chỉ tiêu đánh giá hiệu quả sử sử dụng VLĐ và TSLĐ của công ty TNHH MTV Lâm Nghiệp Hòa Bình

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Sức sinh lời vốn lưu động (Tỷ suất lợi nhuận trên vốn lưu động): Trong ba năm qua 2018-2020 sức sinh lợi của vốn lưu động của công ty có xu hướng giảm với TĐPTBQ là 92,02%, giảm bình quân 7,98%/năm. Trong 3 năm thì năm 2018 có chỉ

tiêu này cao nhất. Một đồng vốn lưu động bỏ ra năm 2018 công ty thu về được 0,0293 đồng lợi nhuận sau thuế, thấp nhất là năm 2019 đạt là 0,0245. Chỉ tiêu này lớn hơn không thể hiện công ty làm ăn có lãi. Song xét về mặt giá trị tuyệt đối cho thấy, chỉ tiêu này có giá trị rất thấp, lại có xu hướng biến động giảm. Vì vậy, trong những năm tiếp theo công ty cần tập trung các giải pháp nâng cao lợi nhuận, tăng hiệu quả sử dụng vốn lưu động.

- Hệ số đảm nhận vốn lưu động: Trong 3 năm 2018-2020, hệ số đảm nhận vốn lưu động của công ty có xu hướng tăng với TĐPTBQ là 116,47%, tăng bình quân 16,47%/năm. Năm 2018 là 0,9773, năm 2019 giảm nhẹ và đạt 0,918, giảm 6,06% so với năm 2018, năm 2020 tăng lên 1,3256, tương ứng tăng 44,40%. Đây là tỷ lệ phản ánh mức độ đảm nhiệm của vốn lưu động trong doanh thu. Nếu năm 2018 phải cần 0,9773 đồng vốn lưu đồng thì tạo ra được 1 đồng doanh thu, sang năm 2019 thì cần 0,918 đồng vốn lưu động mới tạo ra được 1 đồng doanh thu, đến năm 2020 lại phải cần đến 1,3256 đồng vốn lưu động mới tạo ra được 1 đồng doanh thu. Điều này chứng tỏ hiệu quả sử dụng vốn lưu động của công ty có dấu hiệu không tốt. Đây là chỉ tiêu mà doanh nghiệp cần phải phấn đấu giảm để nâng cao hiệu quả sử dụng vốn lưu động và gia tăng khả năng sinh lời từ đồng vốn mà họ bỏ vào kinh doanh.

- Số vòng quay vốn lưu động: Số vòng quay vốn lưu động năm 2018 là 1,0233 vòng, năm 2019 tăng lên 1,0893 vòng, tăng 6,45% so với năm 2019; và sang năm 2020 chỉ tiêu này tiếp tục giảm xuống với 0,7544 vòng, chỉ bằng 69,25% so với năm 2019. Nhìn chung trong 3 năm 2018-2020, số vòng quay vốn lưu động của Công ty TNHH MTV Lâm Nghiệp Hòa Bình có xu hướng biến động giảm, vì vậy với TĐPTBQ là 85,86%, giảm bình quân 14,14%/năm. Như vậy, hiệu quả sử dụng vốn lưu động của công ty đang có dấu hiệu không tốt, vì vậy công ty cần thực hiện tốt các giải pháp nhằm tăng số vòng quay vốn lưu động.

- Kỳ luân chuyển vốn lưu động: của Công ty tương đối dài, song phù hợp với tập quán cho vay, cho nợ hiện nay của các tổ chức tín dụng và của người bán và phù hợp với lĩnh vực sản xuất kinh doanh của công ty là lĩnh vực nông lâm nghiệp. Song, để nâng cao hiệu quả sử dụng vốn, công ty cần tìm các biện pháp giảm số ngày luân chuyên chuyển cốn lưu động sao cho hợp lý nhất.

Biểu 2.6. Một số chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động và tài sản lưu động của công ty TNHH MTV Lâm Nghiệp Hòa Bình giai đạn 2018-2020

Chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | Năm 2020 | So sánh (%) | ӨBQ (%) | ||

2019/ 2018 | 2020/ 2019 | |||||||

1 | VLĐ bình quân | Tr đồng | 47.152 | 50.422 | 55.410 | 106,94 | 109,89 | 108,40 |

2 | Doanh thu thuần | Tr đồng | 48.249 | 54.926 | 41.800 | 113,84 | 76,10 | 93,08 |

3 | Lợi nhuận sau thuế | Tr đồng | 1.382 | 1.233 | 1.375 | 89,25 | 111,49 | 99,75 |

4 | Hệ số đảm nhận VLĐ (1/2) | Đồng | 0,97 | 0,91 | 1,32 | 93,94 | 144,40 | 116,47 |

5 | Vòng quay VLĐ (1/2) | vòng | 1,02 | 1,08 | 0,75 | 106,45 | 69,25 | 85,86 |

6 | Kỳ luân chuyển VLĐ [360/(5)] | Lần | 351,81 | 330,48 | 477,21 | 93,94 | 144,40 | 116,47 |

7 | Sức sinh lợi của VLĐ (3/1) | Lần | 0,0293 | 0,0245 | 0,0248 | 83,46 | 101,46 | 92,02 |

(Nguồn: Trích từ BCTC năm 2018, 2019, 2020 và kết quả tính toán của tác giả) Như vậy, qua các chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động của công ty TNHH Lâm Nghiệp Hòa Bình trong 3 năm 2018-2020 cho thấy, công ty sử dụng vốn lưu động chưa thực sự hiệu quả, vòng quay và sức sinh lời giảm, chu kỳ luân chuyển tăng, hệ số đảm nhận tăng. Vì vậy, trong những năm tới, để nâng cao hiệu quả kinh doanh của công ty nói chung và hiệu quả sử dụng vốn lưu động nói riêng, công ty cần

phải nghiên cứu và đề xuất các giải pháp hợp lý hơn nữa.

2.2.2.2. Hiệu quả sử dụng vốn cố định và tài sản cố định

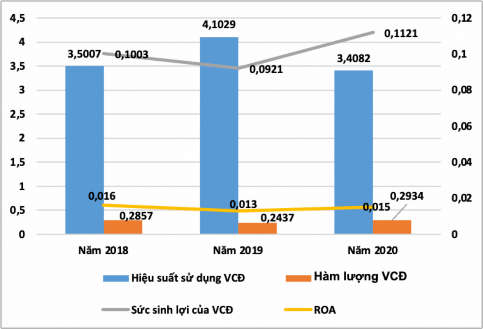

Để đánh giá trình độ tổ chức và hiệu quả sử dụng vốn cố định và tài sản cố định của công ty TNHH MTV Lâm Nghiệp Hòa Bình giai đoạn 2018-2020 được đánh giá qua các chỉ tiêu trong biểu 2.7 và phụ lục 15 và biểu đồ 2.3.

- Hiệu suất sử dụng vốn cố định: Năm 2018 công ty cứ bỏ ra một đồng vốn cố định sẽ thu được 3,5007 đồng doanh thu thuần. Năm 2019 hiệu suất sử dụng vốn cố định là 4,1029 đồng, tăng so với 2018 với tỷ lệ tăng là 17,20% và nhưng sang năm 2020 giảm so với 2019 với tỷ lệ là 16,93%. Do vậy, hiệu suất sử dụng vốn định của công ty trong giai đoạn 2018-2020 có TĐPTBQ là 98,67%. Nguyên nhân của sự giảm xuống này là do tốc độ giảm của doanh thu thuần thấp hơn so với tốc độ giảm của vốn cố định. Như vậy, có thể thấy rằng công ty chưa thực sự sử dụng hiệu quả vốn cố định

trong việc kinh doanh của công ty trong giai đoạn 2018-2020. Đây là một dấu hiệu chưa tốt của công ty.

Biểu đồ 2.3. Một số chỉ tiêu đánh giá hiệu quả sử sử dụng VCĐ và TSCĐ của công ty TNHH MTV Lâm Nghiệp Hòa Bình

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Hàm lượng vốn cố định: có xu hướng tăng dần qua các năm trong giai đoạn nghiên cứu. Cụ thể là, năm 2018 là 0,2857 đồng, năm 2019 là 0,2437 đồng bằng 85,32% so với năm 2018, tương ứng giảm là 0,0419 đồng (nghĩa là để tạo ra một đồng doanh thu của năm 2019, Công ty bỏ ra ít hơn 0,0419 đồng so với năm 2018). Nhưng sang năm 2020 hàm lượng VCĐ lại tăng so với năm 2019, một đồng doanh thu thuần năm 2020, công ty phải bỏ ra 0,2934 đồng VCĐ. Như vậy, hàm lượng VCĐ của Công ty ở mức chưa thực sự hợp lý. Hay nói cách khác, công tác quản lý và sử dụng VCĐ của công ty chưa thực sự tốt.

- Tỷ suất lợi nhuận trên vốn cố định: (tỷ suất sinh lời VCĐ) có xu hướng biến động tăng qua các năm. Năm 2018 tỷ lệ sinh lời vốn cố định là 0,1003; Năm 2019 là 0,0921, bằng 91,88% so với năm 2018; Năm 2020, một đồng VCĐ công ty bỏ ra đầu tư kinh doanh sẽ thu về được 0,1121 đồng lợi nhuận sau thuế, bằng 121,70% so với năm 2019. Vì vậy, trong giai đoạn 2018-2020 có TĐPTBQ của chỉ tiêu này là 105,74%, tăng bình quân 5,74%/năm. Nguyên nhân của sự tăng lên này là trong năm 2018-2020, lợi nhuận sau thuế có xu hướng giảm chậm hơn so với VCĐ. Như vậy, có thể thấy rằng công ty đã sử dụng hiệu quả VCĐ trong việc kinh doanh của công ty.

Đây là một kết quả kinh doanh khá tốt của công ty trong lĩnh vực lâm nghiệp. Song, nếu xét về giá trị tuyệt đối thì chỉ tiêu này rất thấp, chưa tương xứng với tiềm năng của công ty khi đầu tư vào sản xuất, vì vậy những năm tới công ty cũng cần chú ý thực hiện các giải pháp để phát huy xu hướng này và nâng cao tỷ suất này.

Biểu 2.8. Các chỉ tiêu đánh giá hiệu quả sử dụng vốn cố định và tài sản cố định của Công ty qua 3 năm (2018 - 2020)

Chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | Năm 2020 | So sánh (%) | ӨBQ (%) | ||

2019/2018 | 2020/2019 | |||||||

1 | Doanh thu thuần | Tr đồng | 48.249 | 54.926 | 41.800 | 113,84 | 76,10 | 93,08 |

2 | Lợi nhuận sau thuế | Tr đồng | 1.382 | 1.233 | 1.375 | 89,25 | 111,49 | 99,75 |

3 | VCĐ bình quân | Tr đồng | 13.783 | 13.387 | 12.264 | 97,13 | 91,61 | 94,33 |

4 | Hiệu suất sử dụng VCĐ (1/3) | Lần | 3,5007 | 4,1029 | 3,4082 | 117,20 | 83,07 | 98,67 |

5 | Hàm lượng VCĐ (3/1) | Lần | 0,2857 | 0,2437 | 0,2934 | 85,32 | 120,38 | 101,35 |

6 | Sức sinh lợi của VCĐ (1/3) | Lần | 0,1003 | 0,0921 | 0,1121 | 91,88 | 121,70 | 105,74 |

(Nguồn: Trích từ BCTC năm 2018, 2019, 2020 và kết quả tính toán của tác giả)

Như vậy, qua phân tích các chỉ tiêu phản ánh hiệu quả sử dụng vốn cố định và tài sản cố định của công ty chưa cao. Các chỉ tiêu về lợi nhuận có xu hướng giảm trong giai đoạn 2018-2020. Vì vậy, trong năm tiếp theo công ty cần nghiên cứu các giải pháp theo hướng đầu tư có hiệu quả, đi sâu vào chất lượng. Đầu tư vốn cố định là một khoản đầu tư rất quan trọng liên quan đến tương lai phát triển của công ty. Nếu đầu tư mà không đúng, không phù hợp có thể khiến cho công ty vừa bị mất mà sản phẩm lại không chiếm lĩnh được thị trường. Công ty cũng cần phải chú ý, thường đầu tư tài sản ban đầu có thể thu được lợi nhuận nhanh nhưng khi máy móc hỏng có thể dẫn tới mất vốn trong kinh doanh.

2.3.2.3. Hiệu quả sử dụng lao động

Kết quả đánh giá hiệu quả sử dụng lao động của công ty TNHH Lâm Nghiệp Hòa Bình thể hiện trong biểu 2.8 và phụ lục 16.