án phát triển lâm nghiệp Hòa Bình. Bên cạnh đó, một lượng lớn gỗ thành phẩm đạt tiêu chuẩn FSC của công ty được xuất sang Trung Quốc, Châu Âu. Giá gỗ tròn loại 1 có đường kính từ 25 cm trở lên có giá cao nhất từ 2.800.000 đồng – 3.200.000 đồng/m3 (thường chu kỳ khai thác từ 9-12 năm; Giá gỗ tròn loại 2 có đường kính từ 22 đến dưới 25 cm có giá từ 2.300.000 đồng – 2.750.000 đồng/m3 (chu kỳ khai thác là 7- 9 năm), giá cả phụ thuộc vào từng thời điểm, từng khối lượng xuất bán. Tuy nhiên, khi kéo dài chu kỳ khai thác sẽ phải đối mặt với nhiều rủi ro như mưa bão làm đổ, gẫy cây, cây bị bệnh, bị chết, cùng với đó là ứ đọng vốn kinh doanh. Vì vậy, hiện nay công ty không sản xuất cây gỗ lớn, chu kỳ khai thác của công ty thường từ 6-7 năm, nên đường kính gỗ nhỏ, chủ yếu được bán cho các công ty sản xuất giấy, thường bị khách hàng ép giá nên doanh thu không cao, chi phí cao nên lợi nhuận thấp nên ảnh hưởng đến HQKD của công ty. Đặc biệt, do tình hình dịch bệnh Covid 19, trong 3 năm qua, công ty không xuất khẩu được gỗ thành phẩm, chủ yếu bán cho khách hàng nội địa và cho Tổng công ty giấy, đây là thị trường nhỏ hẹp, khách hàng ít, giá bán nhiều biến động đã gây ra nhiều khó khăn đến HQKD của công ty. Vì vậy, theo kết quả khảo sát thể hiện ở biểu 2.19 và phụ lục 09 cho thấy, nhân tố này ảnh hưởng khá lớn đến HQKD của công ty.

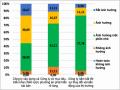

Biểu 2.19. Ảnh hưởng của Khách hàng và giá bán sản phẩm đến hiệu quả kinh doanh của công ty TNHH Lâm Nghiệp Hòa Bình

Đơn vị tính: %

Tiêu chí đánh giá | Hoàn toàn không ảnh hưởng | Không ảnh hưởng | Ảnh hưởng một phần nhỏ (Trung lập) | Ảnh hưởng | Rất ảnh hưởng | |

1 | Số lượng và nhu cầu của khách hàng về sản phẩm của công ty | 0,00 | 5,56 | 44,44 | 38,89 | 11,11 |

2 | Giá bán sản phẩm của công ty | 0,00 | 0,00 | 27,78 | 33,33 | 38,89 |

3 | Khối lượng hàng hóa (gỗ nguyên liệu) thành phẩm đến thời kỳ khai thác/ha | 0,00 | 0,00 | 27,78 | 33,33 | 38,89 |

4 | Đánh giá chung ảnh hưởng của khách hàng và giá bán đến HQKD | 0,00 | 1,85 | 35,19 | 37,04 | 25,93 |

Có thể bạn quan tâm!

-

Tỷ Suất Lợi Trên Vkd, Vcsh, Chi Phí, Tài Sản Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình

Tỷ Suất Lợi Trên Vkd, Vcsh, Chi Phí, Tài Sản Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình -

Đánh Giá Thực Trạng Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình

Đánh Giá Thực Trạng Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình -

Các Yếu Tố Môi Trường Tự Nhiên - Kinh Tế Xã Hội

Các Yếu Tố Môi Trường Tự Nhiên - Kinh Tế Xã Hội -

Định Hướng Phát Triển Và Quan Điểm Nâng Cao Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình

Định Hướng Phát Triển Và Quan Điểm Nâng Cao Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Hòa Bình -

Tinh Giảm Bộ Máy Và Nâng Cao Chất Lượng Đội Ngũ Lao Động

Tinh Giảm Bộ Máy Và Nâng Cao Chất Lượng Đội Ngũ Lao Động -

Khuyến Nghị Đối Với Chính Quyền Tỉnh Hòa Bình

Khuyến Nghị Đối Với Chính Quyền Tỉnh Hòa Bình

Xem toàn bộ 125 trang tài liệu này.

(Nguồn: Kết quả khảo sát của tác giả, 2020)

2.4. Đánh giá chung về thực trạng hiệu quả kinh doanh của TNHH MTV Lâm Nghiệp Hòa Bình

Kết quả biểu 2.4, 2.5 cho thấy, kết quả và HQKD của công ty có nhiều biến động theo xu hướng giảm do ảnh hưởng của nhiều nhân tố. Vì vậy, khi khảo sát mức độ đánh giá của của cán bộ quản lý của công ty về HQKD của nhìn chung không tốt, có tới 22,22% số người khảo sát không đồng ý với nhận định “Doanh thu của công ty có xu hướng ngày càng tăng. Tương tự, tỷ suất lợi nhuận của công ty, thu nhập của người lao động, năng suất lao động cũng như HQKD của công ty ngày càng phát triển cũng có tỷ lệ không đồng ý khá cao.

Biểu 2.20. Đánh giá chung về hiệu quả kinh doanh của công ty TNHH Lâm Nghiệp Hòa Bình

Đơn vị tính: %

Tiêu chí đánh giá | Hoàn toàn không đồng ý | Không đồng ý | Phân vân | Đồng ý | Rất đồng ý | |

1 | Doanh thu của công ty có xu hướng ngày càng tăng | 0,00 | 22,22 | 38,89 | 33,33 | 5,56 |

2 | Tỷ suất lợi nhuận của công ty có xu hướng ngày càng tăng | 0,00 | 22,22 | 38,89 | 33,33 | 5,56 |

3 | Thu nhập của người lao động ngày càng được cải thiện | 0,00 | 16,67 | 27,78 | 38,89 | 16,67 |

4 | Năng suất lao động có xu hướng ngày càng cao | 5,56 | 11,11 | 33,33 | 33,33 | 16,67 |

5 | Hiệu quả kinh doanh của công ty ngày càng phát triển | 5,56 | 22,22 | 33,33 | 27,78 | 11,11 |

(Nguồn: Kết quả khảo sát của tác giả, 2020) Qua phân tích, đánh giá HQKD của Công ty TNHH MTV Lâm Nghiệp Hòa Bình, cho thấy hiện nay công ty đã đạt được những thành công cũng như tồn tại những

khó khăn hạn chế nhất định. Cụ thể:

2.4.1. Các thành công

- Thứ nhất, doanh thu cao, lợi nhuận dương, hiệu quả kinh doanh tương đối ổn định. Trong bối cảnh nền kinh tế thế giới và trong nước có nhiều biến động bất ổn và diễn biến khó lường, ảnh hưởng của dịch bệnh Covid 19, việc huy động vốn gặp rất nhiều khó khăn, đã có nhiều công ty, đặc biệt là các công ty lâm nghiệp 100% vốn nhà nước làm ăn không hiệu quả, nhiều công ty chỉ hoạt động cầm chừng không đặt mục

tiêu lợi nhuận lên hàng đầu mà đặt mục tiêu ổn định phát triển lên trước nhất. Trong

hoàn cảnh đó công ty TNHH MTV Lâm Nghiệp Hòa Bình đã chỉ đạo điều chỉnh các chính sách sản xuất kinh doanh, điều chỉnh cơ cấu vốn dần hợp lý giúp cho hoạt động của công ty diễn ra khá tốt. Vì vậy, doanh thu cao, lợi nhuận dương, hiệu quả kinh doanh tương đối ổn định, đời sống người lao động ngày càng được nâng cao.

- Thứ hai, việc sử dụng lao động tương đối tốt, năng suất lao động cao, công ty đã chú trọng nâng cao chất lượng và đời sống cho cán bộ công nhân viên. Công ty có có lực lượng cán bộ quản lý đa phần còn trẻ tuổi và được đào tạo cơ bản, có tinh thần nhiệt huyết công việc cao, góp phần nâng cao hiệu quả sản xuất kinh doanh của công ty trong thời gian qua. Công ty đã tạo công ăn việc làm cho người dân địa phương, đặc biệt là người nghèo, người dân nông thôn, miền núi khó khăn.

- Thứ ba, tài sản và vốn chủ sở hữu của công ty có xu hướng tăng, nợ phải trả giảm, khả năng tự chủ tài chính của Công ty ngày càng được cải thiện. Nguồn lực (vốn, tài sản ) của Công ty tăng lên đáp ứng cho nhu cầu mở rộng quy mô hoạt động kinh doanh. Đây là dấu hiệu đáng mừng để công ty nâng cao hiệu quả kinh doanh. Trong những năm qua sự chuyển dịch cơ cấu nguồn vốn theo hướng tăng dần tỷ trọng vốn chủ sở hữu và giảm nợ phải trả cho thấy khả năng tự chủ tài chính của Công ty ngày một nâng cao. Số vốn chủ sở hữu của công ty chiếm một tỷ trọng tương đối trong tổng vốn huy động và có xu hướng tăng lên qua các năm.

- Thứ tư, việc sử dụng vốn của công ty có hiệu quả. Kết quả sản xuất kinh doanh của Công ty trong 3 năm có tiến triển tốt. Do tình hình biến động của dịch bệnh Covid 19, nhiều công ty lâm nghiệp làm ăn khó khăn, hiệu quả sử dụng vốn kinh doanh rất thấp nhưng công ty TNHH Lâm nghiệp Hòa Bình vẫn có những khởi sắc. Sự linh hoạt trong việc sử dụng vốn lưu động đã giúp công ty, một doanh nghiệp lâm nghiệp, vượt qua khủng hoảng và khó khăn về kinh tế mà không phải trả một cái giá quá đắt (doanh thu và lợi nhuận sau thuế tăng).

- Thứ năm, diện tích rừng của công ty nằm ở địa bàn trong vùng địa hình chuyển tiếp giữa trung du và miền núi, đa phần là hệ thống núi thấp chạy từ Tây sang Đông tạo thành những dãy đồi bát úp nối tiếp nhau không quá cao so với mặt nước biển, xen kẽ với đồi núi có nhiều dải ruộng, ao hồ. Đất đai chủ yếu là đất Feralit có thành phần cơ giới từ thịt nhẹ đến thịt trung bình, thoát nước, thuận lợi cho việc kinh doanh rừng, rất phù hợp đối với 2 loài cây trồng Bạch đàn và Keo.

2.4.2. Những khó khăn, hạn chế và nguyên nhân

Ngoài những kết quả đáng ghi nhận ở trên, hiệu quả kinh doanh của công ty TNHH MTV Lâm Nghiệp Hòa Bình còn nhiều hạn chế, khó khăn:

- Thứ nhất, những hạn chế về công nghệ, kỹ thuật sản xuất.

+ Hiện nay công tác sản xuất giống và nguồn trồng chưa cụ thể cho trồng rừng gỗ lớn và trồng rừng gỗ nhỏ, chưa cụ thể cho từng vùng, từng điều kiện lập địa nên hiệu quả kinh tế còn thấp.

+ Kỹ thuật trồng: Trồng rừng chủ yếu vẫn ở mức thâm canh thấp, đào hố nhỏ, bón phân, chăm sóc ít lần nên rừng sinh trưởng chậm, sản lượng thấp. Xử lý thực bì chưa toàn diện, chưa triệt đển, chưa đúng kỹ thuật nên dây leo, cỏ dại lấn át cây trồng, cây sinh trưởng phát triển chậm, thậm chí bị chết, phải trồng rặm lại nhiều, chí phí tăng.

+ Mật độ trồng: Hiện nay, mật độ cây trồng của công ty là 1.333 cây/ha. Với mật độ này, do ảnh hưởng của biến đổi khí hậu, mưa gió, bão lốc hàng năm xảy ra gây đổ gẫy một số làm cho sản lượng khai thác giảm. Bên cạnh đó, trên cùng 1 diện tích trồng đất đã trồng 4-5 chu kỳ keo để lại nấm mốc, bệnh trong đất, vì vậy sau 1-2 năm cây sẽ bị chết rải rác đến khi khai thác. Qua tổng hợp số liệu khai thác rừng trồng cây nguyên liệu giấy của công ty trong 5 năm gần đây, diện tích đến khi khai thác chỉ còn dưới 700 cây/ha chiếm tỷ lệ rất lớn, trên 60% diện tích khai thác hàng năm của công ty. Điều này dẫn đến sản lượng, trữ lượng khai thác thấp, nên hiệu quả kinh doanh cây nguyên liệu giấy không cao so với tiềm năng.

+ Chăm sóc và bảo vệ rừng: Hiện nay khâu chăm sóc rừng nguyên liệu của Công ty mới chỉ dừng lại ở làm sạch cỏ, chưa có khâu làm đất tơi xốp nên cây sinh trưởng chậm. Số lần chăm chăm sóc ở năm thứ 2, thứ 3 có 2 lần, năm thứ 4, thứ 5 có 1 lần; ngoài ra từ năm thứ 6 đến năm thứ 10 (thuộc giai đoạn quản lý, bảo vệ) không chăm sóc, không phát dây leo nên ảnh hưởng rất lớn đến tốc độ sinh trưởng của cây.

+ Khai thác: Hiện nay, phương pháp khai thác rừng mà công ty đang áp dụng là khai thác trắng mà không có giai đoạn tỉa thưa dẫn đến càng các chu kỳ kinh doanh cây sẽ càng có ít điều kiện sinh trưởng mạnh.

- Thứ hai, khả năng tiếp cận vốn còn nhiều khó khăn, chưa đa dạng hình thức huy động vốn, năng lực tự chủ tài chính của công ty chưa cao.

+ Công ty đang sử dụng một lượng lớn nợ vay, tự chủ tài chính còn ở mức thấp. Mặc dù cơ cấu vốn của công ty đã chuyển dịch theo hướng dẫn VCSH nhưng nợ phải trả của Công ty vẫn chiếm tỷ lệ rất cao trong tổng nguồn vốn. Nợ phải trả chiếm tỷ trọng cao. Đây là một dấu hiệu không tốt, thể hiện năng lực tài chính của công ty không cao, vẫn có sự phụ thuộc vào chủ nợ. Hơn nữa, để tiếp tục sản xuất trong thời gian tới, việc tăng các khoản nợ phải trả chưa thể dừng lại dẫn đến tổng nợ tăng nhanh hơn VCSH. Kinh doanh với hệ số nợ cao như vậy tự bản thân Công ty sẽ đánh mất nhiều cơ hội kinh doanh và đầu tư. Hơn nữa, do tự chủ tài chính không cao nên khả năng đối phó với ruit ro xẩy ra là rất thấp. Đặc biệt trong thời điểm nền kinh tế biến động như hiện nay, ngành lâm nghiệp chịu ảnh hưởng gián tiếp từ bên ngoài. Việc nâng cao tính độc lập trong cơ cấu tài chính là một đòi hỏi cấp thiết.

+ Do kinh doanh cây nguyên liệu giấy có chu kỳ dài, chi phí đầu tư lớn, trong khi việc vay vốn sản xuất của Công ty hiện nay rất khó khăn; kinh phí nuôi dưỡng rừng chủ yếu do công ty tự huy động, do đó chưa có điều kiện phát triển rừng kinh doanh gỗ nguyên liệu, đặc biệt là nguyên liệu gỗ lớn. Vay vốn từ các ngân hàng thương mại thường có lãi suất cao, điều kiện vay, thủ tục vay hết sức khó khăn (phải có tài sản thế chấp), thời gian cho vay ngắn nên công ty khó tiếp cận được nguồn vốn. Trong khi đó, trồng rừng có chu kỳ kinh doanh dài và rủi ro cao nên các Ngân hàng thường không muốn cho vay trồng rừng; công ty khó có cơ hội tiếp cận nguồn vốn tín dụng để trồng rừng. Nếu được vay vốn, Ngân hàng cũng chỉ cho vay tối đa khoảng 50% giá trị đầu tư, với lãi suất thương mại cao nên sau khi trừ chi phí, giá trị thu được thường rất thấp.

- Thứ ba, sự biến động của giá cả nguyên vật liệu đầu vào, công tác kiểm soát chi phí chưa tốt, làm cho chi phí sản xuất cao, HQKD không cao.

Như đã phân tích trong phần thực trạng các nhân tố ảnh hưởng, trong giai đoạn 2018-2020, do tình hình biến động thị trường cùng với dịch bệnh Covid 19 làm giá cả nguyên liệu đầu vào có xu hướng tăng cao. Cùng với đó, vấn đề kiểm soát chi phí sản xuất kinh doanh của công ty về trồng rừng nguyên liệu còn chưa thực sự tốt, chi phí phát sinh rất lớn ở trong tất cả các khâu, trồng, chăm sóc, bảo vệ và khai thác rừng nguyên liệu. Đặc biệt, chi phí phát sinh ở giai đoạn phát dọn thực bì khá cao (do đặc thù một số diện tích đất rừng ở những khu vực cao, cùng với đó công ty lại chủ yếu phát dọn thủ công làm chi phí cao); Ảnh hưởng của việc giải ngân chậm, công ty không có tiền để thực hiện trồng rừng đúng kế hoạch nên nhiều diện tích trồng rừng

không đúng vào mùa mưa, cùng với đó các diện tích đất rừng sau khi khai thác không được xử lý sâu bệnh, không có hình thức trồng luân canh, xen canh làm cho tỷ lệ cây chết cao, chi phí trồng dặm lớn. Ngoài ra, do đặc thù điều kiện tự nhiên khó khăn, một số diện tích rừng khó khai thác, đặc biệt là vận chuyển gỗ ra bãi II phải dùng lao động thủ công làm cho chi phí khai thác cao. Điều này đã làm cho giá thành sản xuất cao, HQKD giảm.

Thứ tư, bộ máy quản lý của công ty còn cồng kềnh, chất lượng đội ngũ lao động cũng như năng lực lãnh đạo của cán bộ quản lý còn hạn chế.

Với bộ máy quản lý hiện nay của công ty còn quá cồng kềnh, nhiều bộ phận, nhiều phòng ban nên gây ra những khó khăn trong công tác quản lý. Mặt khác, đội ngũ lao động của công ty khá đông nhưng đặc thù sản xuất của công ty lâm nghiệp lại mang tính mùa vụ, cần nhiều lao động trong giai đoạn xử lý thực bì, trồng rừng, nhưng giai đoạn chăm sóc và bảo vệ rừng lại không cần nhiều. Cùng với đó, chất lượng đội ngũ lao động còn nhiều hạn chế do những hạn chế của việc đào tạo, năng cao kỹ năng cho người lao động (hiện nay, công ty mới tập trung đào tạo nâng cao kỹ năng và kiến thức cho đội ngũ cán bộ chủ chốt và kỹ sư lâm sinh). Vì vậy, làm cho chi phí tiền lương của công ty lớn. Cùng với đó, năng lực lãnh đạo của quản lý có nhiều hạn chế, ngại đổi mới, sức ỳ vào các chính sách hỗ trợ nhà nước còn lớn nên làm cho hiệu quả kinh doanh không cao.

Thứ năm, chính sách của nhà nước và địa phương còn nhiều bất cập, chưa thực sự nâng cao HQKD cho công ty.

Qua việc trao đổi trực tiếp với cán bộ quản lý của công ty cho thấy, hiện nay một trong những nguồn hỗ trợ của các công ty lâm nghiệp là hoạt động quản lý, bảo vệ và phát triển rừng, song do các khoản hỗ trợ này chủ yếu từ nguồn ngân sách nên tập trung hỗ trợ đối với diện tích rừng đặc dụng, rừng phòng hộ, còn rừng trồng sản xuất được hỗ trợ rất thấp. Đối với diện tích rừng tự nhiên lại không được khai thác trong khi nguồn hỗ trợ ngân sách lại thấp nên không đủ bù đắp cho chi phí bảo vệ rừng. Một số bất cập về chính sách như các công ty lâm nghiệp sẽ được hỗ trợ 8 triệu đồng/ha khi trồng các loài cây sản xuất gỗ lớn (khai thác sau 10 năm tuổi) nhưng nếu chu kỳ sản xuất kéo dài sẽ gặp nhất nhiều rủi ro về thiên tai cùng với các khó khăn về vốn, hỗ trợ của nhà nước không đủ bù đắp các thiệt hại này. Tài sản lớn nhất của công ty lâm nghiệp là rừng và đất rừng, nhưng đất lại là sở hữu toàn dân nên các công ty lâm

nghiệp không được góp vốn hoặc thế chấp bằng giá trị quyền sử dụng đất, giá trị rừng để liên doanh trong các dự án sản xuất kinh doanh, vay vốn kinh doanh…điều này cũng ảnh hưởng lớn đến việc huy động vốn, nâng cao HQKD cho công ty. Như vậy, hiện nay Nhà nước và tỉnh Hòa Bình đã có hệ thống các cơ chế, chính sách toàn diện cho việc đầu tư bảo vệ phát triển rừng, chính sách cho đầu tư, hỗ trợ đầu tư, thúc đẩy công nghiệp chế biến gỗ...nhằm hỗ trợ nâng cao HQKD một cách bền vững cho các doanh nghiệp lâm nghiệp như công ty. Tuy nhiên, do kinh doanh rừng sản xuất có chu kỳ dài, rủi ro trong quá trình sản xuất cao, địa bàn hoạt động chủ yếu ở các vùng có điều kiện tự nhiên, kinh tế xã hội khó khăn, các công ty lâm nghiệp phải cân bằng giữa mục tiêu kinh tế và mục tiêu xã hội nên các hỗ trợ của nhà nước chưa thực sự đủ lớn để bù đắp được những chi phí của doanh nghiệp bỏ ra, vì vậy nâng cao HQKD của công ty sẽ khó khăn hơn.

Thứ sáu, năng suất và sản lượng rừng khai thác chưa cao trong khi thị trường nhỏ hẹp, khách hàng khách hàng ít, giá bán nhiều biến động đã gây ra nhiều khó khăn đến HQKD của công ty.

Theo các nghiên cứu về chu kỳ khai thác tối ưu rừng trồng trên địa bàn tỉnh Hòa Bình cũng như các tỉnh miền Bắc của Việt Nam thì thời gian khai thác rừng tối ưu nhất là rừng trồng được 11-12 năm (tức là rừng gỗ lớn), khi rừng đạt độ tuổi từ 11-12 tuổi cho sản lượng cao nhất cũng như giá bán cao. [18, 19, 26, 28]. Tuy nhiên, hiện nay toàn bộ diện tích rừng của công ty tập trung chủ yếu khai thác ở độ tuổi 6-7 tuổi (trồng được 6-7 năm), một số rừng còn khai thác ở độ tuổi 5,5 tuổi. Điều này dẫn đến sản lượng khai thác không cao, năng suất và giá bán thấp. Lý giải nguyên nhân này, theo kết quả trao đổi trực tiếp với Ban lãnh đạo công ty cho thấy, nếu kéo dài chu kỳ khai thác rừng lên đến 12 năm nhằm phát triển diện tích rừng gỗ lớn thì vốn ứ đọng nhiều, chi phí vốn vay cao, cùng với đó công ty phải đối mặt nhiều hơn với các rủi ro trong sản xuất rừng trồng như rủi tự nhiên như mưa bão làm gãy cây rừng, hiện tượng chặt chộm rừng…trong khi đó mức hỗ trợ của nhà nước cho việc sản xuất rừng gỗ lớn không cao.

Bên cạnh đó, do ảnh hưởng của dịch bệnh Covid 19, cùng với những đòi hỏi khắt khe khi sản xuất rừng theo tiêu chuẩn FSC làm cho thị trường nhỏ hẹp, khách hàng khách hàng ít, việc xuất khẩu gỗ gặp nhiều khó khăn, công ty chủ yếu bán cho khách

hàng nội địa, giá bán nhiều biến động, bị khách hàng ép giá nên doanh thu và lợi nhuận giảm, HQKD bị ảnh hưởng rất lớn.

Thứ bảy, việc quản lý, sử dụng tài sản, vốn của Công ty còn một số hạn chế, hiệu suất sử dụng tài sản, vốn chưa cao.

+ Trong những năm qua Công ty đã đầu tư thêm vào cho tài sản, song chưa tận dụng được hết năng lực hoạt động của tài sản, hiệu suất sử dụng tổng tài sản của Công ty còn thấp. Trong quá trình đầu tư vào tài sản, Công ty chưa tính toán, cân đối được cơ cấu tài sản của mình. Bộ phận tài sản không sinh lời như hàng tồn kho, khoản thu của khách hàng, phải thu nội bộ chiếm tỷ trọng khá lớn tài sản của Công ty cũng làm hạn chế hiệu suất sử dụng tài sản. Nguyên nhân của tình trạng này là do năng lực quản trị tài sản của Công ty còn yếu, gây lãng phí nguồn lực, từ đó làm giảm năng lực tài chính của Công ty.

+ Hàng tồn kho chiếm tỷ trọng lớn trong tài sản của công ty, làm cho ứ đọng vốn kinh doanh. Về nguồn vốn kinh doanh thì nợ phải trả tăng dần theo hướng tiêu cực. Vốn đi vay của Công ty còn chiếm nhiều vì vậy nó chưa tạo ra được sự chắc chắn, an toàn cho công ty trong quá trình hoạt động sản xuất kinh doanh. Trong thời gian tới công ty cần có biện pháp để giảm nợ phải trả từ đó góp phần làm giảm hệ số nợ của công ty xuống mức an toàn.