hành động hợp lí bằng cách bổ sung thêm yếu tố kiểm soát hành vi cảm nhận vào mô hình.

Thái độ

Chuẩn chủ quan

Xu hướng hành vi

Hành vi thực sự

Kiểm soát hành vi

cảm nhận

Hình 1.3. Mô hình hành vi có kế hoạch (Theory of Planned Behavior – TPB)

(Nguồn : Ajzen, 1991)

1.1.6.3. Mô hình chấp nhận công nghệ (Technology Acceptance Model – TAM)

Được chuyển thể từ mô hình TRA, TAM được sử dụng để giải thích và dự đoán về sự chấp nhận và sử dụng một công nghệ. TAM được thử nghiệm và chấp nhận một cách rộng rãi trong các nghiên cứu về lĩnh vực công nghệ thông tin, đây được coi là mô hình có giá trị tiên đoán tốt. Trong đó, ý định sử dụng có tương quan đáng kể tới việc sử dụng, khi có ý định là yếu tố quan trọng đến việc sử dụng, còn các yếu tố khác ảnh hưởng đến việc sử dụng một cách gián tiếp thông qua ý định sử dụng (Davis và cộng sự, 1989).

Hình 1.4. Mô hình chấp nhận công nghệ (Technology Acceptance Model – TAM)

Biến bên ngoài

Sự hữu ích cảm nhận

Sự dễ sử dụng cảm nhận

Thái độ

sử dụng

Ý định Thói quen sử dụng

(Nguồn: Fred David, 1989)

(1) Biến bên ngoài: là những nhân tố ảnh hưởng đến niềm tin của một người về việc chấp nhận sản phẩm hay dịch vụ. Những biến bên ngoài thường từ hai nguồn là

quá trình ảnh hưởng xã hội và quá trình nhận thức, thu thập kinh nghiệm của bản thân (Venkatech & Davis, 2000). (2) Sự hữu ích cảm nhận là “mức độ để một người tin rằng sử dụng hệ thống đặc thù sẽ nâng cao thực hiện công việc của chính họ” (Davis, 1989). (3) Sự dễ sử dụng cảm nhận là “mức độ mà một người tin rằng có thể sử dụng hệ thống đặc thù mà không cần sự nỗ lực” (Davis, 1989). (4) Thái độ là cảm giác tích cực hay tiêu cực về việc thực hiện hành vi mục tiêu (Fishbein & Ajzen, 1975), đó là nhân tố quan trọng ảnh hưởng tới thành công của hệ thống.

1.1.7. Tổng hợp các nghiên cứu trong và ngoài nước liên quan đề tài

Đối với nghiên cứu trong nước

Nguyễn Đinh Yến Oanh và Phạm Thị Bích Uyên (2016) trong nghiên cứu “Các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ thương mại di động của người tiêu dùng tỉnh An Giang” cho thấy, có 05 nhân tố ảnh hưởng đến ý định sử dụng dịch vụ thương mại di động của người tiêu dùng tỉnh An Giang là “Tính linh hoạt”, “Dịch vụ đa dạng”, “Nhận thức sự hữu ích”, “Nhận thức sự tín nhiệm” và “Nhận thức tính dễ sử dụng”.

Hoàng Thị Thơ (2016) sử dụng mô hình TRA, TPB, TAM để đưa ra các nhân tố ảnh hưởng đến ý định sử dụng mobile banking. Kết quả nghiên cứu cho thấy, có 04 nhân tố chính tác động đến ý định sử dụng dịch vụ mobile banking của Ngân hàng TMCP Đông Á – chi nhánh Huế là “Tính hữu ích cảm nhận”, “Tính dễ sử dụng cảm nhận”, “Rủi ro cảm nhận” và “Ảnh hưởng xã hội”. Trong đó, nhân tố “Tính hữu ích cảm nhận” là nhân tố có tác động mạnh nhất và nhân tố “Rủi ro cảm nhận” là nhân tố có tác động yếu nhất.

Phạm Cao Thiện (2015) tìm ra 05 yếu tố tác động đến ý định sử dụng dịch vụ mobile banking của khách hàng gồm: “Hữu ích cảm nhận”, “Dễ nhận thấy của việc sử dụng”, “Thái độ”, “Tiêu chuẩn chủ quan” và “Nhận thức về kiểm soát hành vi”, phù hợp với nghiên cứu của Huỳnh Thị Ngọc Anh (2015) và Vũ Mạnh Cường (2013) cho thấy có 05 yếu tố ảnh hưởng đến việc sử dụng dịch vụ mobile banking, bao gồm: “Nhận thức tính hữu dụng”, “Nhận thức dễ dàng sử dụng”, “Nhận thức rủi ro”, “Chi phí cảm nhận” và “Sự tin tưởng”.

Đối với nghiên cứu nước ngoài

Ja-Chul Gu và ctg (2009) nghiên cứu “Các yếu tố ảnh hưởng đến ý định hành vi sử dụng mobile banking” đã thực hiện khảo sát trên Website chính của ngân hàng Woori Bank (Hàn Quốc) và nhận được 910 phản hồi hợp lệ từ các khách hàng đã sử dụng dịch vụ mobile banking tại ngân hàng này. Dựa trên cơ sở mô hình TAM làm nền tảng và mô hình hồi quy, nhóm tác giả đã đưa ra 03 nhân tố ảnh hưởng đến ý định sử dụng dịch vụ mobile banking tại ngân hàng này bao gồm: “Nhận thức sự hữu ích”, “Sự tin tưởng” và “Nhận thức tính dễ sử dụng”. Trong đó, nhận thức sự hữu ích chính là nhân tố có ảnh hưởng mạnh nhất.

Pin Luarn và Hsin – Hui Lin (2005) nghiên cứu đề tài “Hướng đến sự hiểu biết về ý định hành vi sử dụng dịch vụ mobile banking”. Nhóm Tác giả khảo sát những khách hàng đã và đang thực hiện các giao dịch truyền thống tại các chi nhánh ngân hàng thông qua một hội nghị kinh tế tổ chức tại Đài Loan. Nghiên cứu này dựa trên cơ sở lý thuyết từ 2 mô hình TAM và TPB để thống nhất các nhân tố của mô hình. Kết quả cho thấy, các nhân tố ảnh hưởng đến ý định hành vi sử dụng mobile banking bao gồm: “Nhận thức sự hữu ích”, “Tính dễ sử dụng”, “Nhận thức sự tín nhiệm”, “Khả năng tự nắm” và “Chi phí tài chính”. Trong số 05 yếu tố đó, yếu tố “nhận thức sự tín nhiệm” có tác động mạnh nhất.

Abdul Kabeer Kazi và Muhammad Adeel Mannan (2013) khi nghiên cứu“Các yếu tố ảnh hưởng đến việc áp dụng mobile banking ở Pakistan: Bằng chứng thực nghiệm” đã sử dụng mô hình TAM (Mô hình chấp nhận công nghệ) để tiến hành nghiên cứu và số liệu sử dụng được thu thập từ 372 người đến từ 2 thành phố lớn nhất là Karachi và Hyderabad. Kết quả mô hình hồi quy cho thấy, có 04 yếu tố ảnh hưởng đến việc áp dụng dịch vụ mobile banking tại đây bao gồm: “Nhận thức tính dễ sử dụng”, “Nhận thức sự hữu ích”, “Nhận thức sự rủi ro” và “Ảnh hưởng xã hội”. Trong đó, yếu tố “Ảnh hưởng xã hội” là nhân tố tác động mạnh nhất và yếu tố “Nhận thức rủi ro” có sự tương quan nghịch với việc áp dụng dịch vụ mobile banking tại Pakistan.

1.1.8. Mô hình nghiên cứu đề xuất

Dựa vào các mô hình ứng dụng TAM, TRA, TPB và kết quả nghiên cứu của các tác giả trong và ngoài nước đồng thời kết hợp điều chỉnh cho phù hợp với bối cảnh, lĩnh vực nghiên cứu của đề tài, tác giả đề xuất đưa các yếu tố dưới đây vào mô hình

nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế:

Nhận thức sự hữu ích

Nhận thức sự hữu ích là nhân tố trong mô hình TAM truyền thống và được nghiên cứu rộng rãi trong việc áp dụng các công nghệ mới. Nhận thức sự hữu ích được định nghĩa là cấp độ mà một người tin rằng việc sử dụng một hệ thống đặc thù sẽ nâng cao kết quả thực hiện công việc của họ (Davis và ctg, 1989). Các nghiên cứu của Chat Chuchuen (2014), Phạm Hoàng Yến & Lữ Phi Nga (2016), Phan Đại Thích (2019), đều tìm thấy nhận thức sự hữu ích có ảnh hưởng tích cực đến quyết định sử dụng dịch vụ Mobile Banking. Tính hữu ích trong sử dụng Mobile Banking có thể được nhận thấy qua việc tiến hành giao dịch có thể được thực hiện nhanh, mọi lúc, mọi nơi qua đó tiết kiệm chi phí đi lại; và thời gian làm việc những lợi ích này giúp hiệu quả công việc được tăng lên.

Do đó trong nghiên cứu này, tác giả giả định rằng:

H1: Nhận thức sự hữu ích cao có tác động tích cực đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế.

Nhận thức tính dễ sử dụng

Nhận thức tính dễ sử dụng cũng là nhân tố quan trọng trong mô hình TAM. Nhận thức tính dễ sử dụng là cấp độ mà một người tin rằng sử dụng một hệ thống đặc thù sẽ không cần nỗ lực (Davis và cộng sự, 1989). Ja-Chul Gu và cộng sự (2009), Phạm Cao Thiện (2015), Đặng Thái Đoàn & Nguyễn Mạnh Tuân (2017) cũng đưa ra tính dễ sử dụng có ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng. Việc người tiêu dùng không tương tác trực tiếp với nhà cung cấp dịch vụ cùng một số hạn chế của thiết bị di động như màn hình nhỏ và nhập liệu khó khăn, có thể dẫn đến người tiêu dùng không hài lòng và không chấp nhận sử dụng dịch vụ Mobile Banking, đặc biệt là những người tiêu dùng chưa thành thạo các ứng dụng trên điện thoại thông minh. Vì vậy việc dễ học và dễ sử dụng là yếu tố rất quan trọng đối với dịch vụ Mobile

Banking bất kể người tiêu dùng có phải là người sử dụng có kinh nghiệm hay không. Bài nghiên cứu đề xuất giả thuyết:

H2: Nhận thức tính dễ sử dụng cao có tác động tích cực đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế.

Ảnh hưởng xã hội

Venkatesh (2003) đã mở rộng mô hình TAM kết hợp với ảnh hưởng xã hội, theo đó ảnh hưởng xã hội được định nghĩa là mức độ nhận thức của một cá nhân về việc những người có vai trò quan trọng đối với họ nghĩ rằng họ nên sử dụng một công nghệ

. Ảnh hưởng xã hội được hiểu là ý kiến của những người xung quanh như: gia đình, bạn bè đồng nghiệp hoặc người liên quan sẽ có thể tác động đến dự định sử dụng dịch vụ Mobile Banking (Zhou, 2011). Đã có nhiều tác giả có kết luận đồng nhất về tác động tích cực của nhân tố xã hội lên quyết định sử dụng dịch vụ Mobile Banking (Makayea, 2017), (God & Sun, 2014). Tại Đài Loan, nghiên cứu của Yu (2012) đã chỉ ra các ảnh hưởng xã hội là yếu tố ảnh hưởng chính đến quyết định sử dụng Mobile Banking. Từ các nghiên cứu trên, tác giả rút ra giả thuyết thứ ba:

H3: Ảnh hưởng xã hội cao có tác động tích cực đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế.

Nhận thức về sự tin cậy

Tin cậy là cảm giác chắc chắn về một điều gì đó. Tính tin cậy được xem là yếu tố quan trọng ảnh hưởng đến khả năng khách hàng sử dụng dịch vụ Mobile Banking (Zhou, 2011). Yu (2012), Vũ Mạnh Cường (2013), Phạm Thị Thu Hiền & Phạm Anh Tuyền (2020) cũng đã thừa nhận rằng nhận thức về sự tin cậy có ảnh hưởng đáng kể đến quyết định sử dụng dịch vụ Mobile Banking. Trong khi đó Pin Luarn và Hsin – Hui Lin (2005) phát hiện rằng sự tin cậy là yếu tố quan trọng nhất ảnh hưởng đến việc áp dụng dịch vụ Mobile Banking của người tiêu dùng.

Vì vậy tác giả đề xuất giả thuyết thứ tư như sau:

H4: Nhận thức về sự tin cậy cao có ảnh hưởng tích cực đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế.

Nhận thức về chi phí tài chính

Một số nghiên cứu cho thấy vấn đề sử dụng Mobile Banking có thể bị hạn chế hay được khuyến khích bởi khía cạnh kinh tế, ví dụ như chi phí cơ bản kết nối Mobile Banking hay phí dịch vụ thấp (Yang, 2009), các chi phí phát sinh cho việc sử dụng Mobile Banking (Cruz & các cộng sự, 2010) và lệ phí cao cho việc sử dụng Mobile Banking (Huili & Chunfang, 2011) và Yu (2012) đã thừa nhận chi phí tài chính là yếu tố ảnh hưởng tiêu cực rò rệt đến người sử dụng Mobile Banking. Thêm vào đó, ở Việt Nam hiện nay thu nhập của người dân còn khiêm tốn nên chi tiêu trong đời sống và công việc thường được cân nhắc rất kỹ càng, bao gồm các chi phí cho công nghệ hiện đại. Từ các hiểu biết này, tác giả đề xuất giả thuyết thứ 5:

H5: Nhận thức về chi phí tài chính cao có ảnh hưởng tiêu cực đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế.

Nhận thức về rủi ro

Là sự nhận thức của người tiêu dùng về việc không chắc chắn và những hậu quả ngược liên quan tới việc mua một sản phẩm hay một dịch vụ. Nhận thức rủi ro đối với công nghệ mới không chỉ là bị thua lỗ hay mất cắp, mà còn liên quan đến rủi ro về công nghệ, rủi ro tài chính, rủi ro hoạt động trong giao dịch, rủi ro thông tin. Đặc biệt, với công nghệ mới như Mobile Banking, thì nhận thức rủi ro càng đóng vai trò quan trọng tác động tiêu cực lên dự định sử dụng Mobile Banking của khách hàng. Abdul Kabeer Kazi & Muhammad Adeel Mannan (2013), Hanafizadeh (2014), Hà Nam Khánh Giao & Trần Kim Châu (2020), Nguyễn Văn Vẹn & Phạm Tấn Cường (2019) kết luận rằng ảnh hưởng của nhận thức về rủi ro có tác động ngược chiều với hành vi sử dụng Mobile Banking. Nhận thức về rủi ro là một nhân tố quan trọng tác động đến việc sử dụng dịch vụ Mobile Banking và gợi ý các ngân hàng cần loại bỏ các lo ngại của khách hàng bằng cách cung cấp và nâng cấp các phương pháp bảo vệ an toàn giao dịch của khách hàng. Vì vậy tác giả đề xuất giả thuyết thứ 6:

H6: Nhận thức về rủi ro cao có tác động tiêu cực đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế.

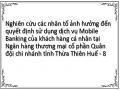

Từ các lập luận và giả thuyết đã nêu ra ở trên, tác giả đề xuất mô hình nghiên cứu

như sau:

Nhận thức sự hữu ích

H1

Nhận thức tính dễ sử dụng

H2

Ảnh hưởng xã hội

H3

H4

Nhận thức về sự tin cậy

H5

Quyết định

sử dụng

Nhận thức về chi phí tài chính

H6

Nhận thức về rủi ro

Xây dựng thang đo

Hình 1.5. Mô hình nghiên cứu

(Nguồn: Tác giả tự tổng hợp)

Thang đo các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại Ngân hàng TMCP Quân đội gồm 23 biến quan sát để đo lường 6 nhân tố ảnh hưởng. Trong đó nhân tố Nhận thức sự hữu ích gồm có 4 biến quan sát; nhân tố Nhận thức tính dễ sử dụng gồm 4 biến quan sát; nhân tố Ảnh hưởng xã hội gồm 4 biến quan sát; nhân tố Nhận thức về sự tin cậy gồm 3 biến quan sát, nhân tố Nhận thức về chi phí tài chính có 4 biến quan sát, Nhận thức về rủi ro có 4 biến quan sát.

Bảng 1.1. Thang đo các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại Ngân hàng TMCP Quân đội chi nhánh tỉnh Thừa Thiên Huế

Thang đo gốc | Thang đo kế thừa, hiệu chỉnh của tác giả | Mã hoá thang Đo | |

Nhận thức sự hữu ích (HI) | Pikkarainen & cộng sự, 2004 | ||

Tôi nhận thấy việc sử dụng dịch vụ Mobile Banking làm cho các giao dịch ngân hàng trở nên dễ dàng hơn. | Tôi nhận thấy việc sử dụng dịch vụ Mobile Banking làm cho các giao dịch ngân hàng trở nên dễ dàng hơn. | HI1 | |

Tôi nhận thấy sử dụng dịch vụ Mobile Banking giúp tôi tiết kiệm thời gian. | Tôi nhận thấy sử dụng dịch vụ Mobile Banking giúp tôi tiết kiệm thời gian. | HI2 | |

Tôi nhận thấy sử dụng dịch vụ Mobile Banking giúp tôi kiểm soát tài chính hiệu quả. | Tôi nhận thấy sử dụng dịch vụ Mobile Banking giúp tôi kiểm soát tài chính hiệu quả. | HI3 | |

Nhìn chung, việc sử dụng dịch vụ Mobile Banking mang lại nhiều hữu ích cho tôi. | Việc sử dụng dịch vụ Mobile Banking mang lại nhiều hữu ích cho tôi. | HI4 | |

Nhận thức tính dễ sử dụng (SD) | Pikkarainen & cộng sự, 2004 | ||

Tôi cảm thấy học cách sử dụng dịch vụ Mobile Banking rất dễ dàng. | Tôi cảm thấy học cách sử dụng dịch vụ Mobile Banking rất dễ dàng. | SD1 | |

Tôi thấy các thao tác thực hiện trên Mobile Banking rò ràng, dễ hiểu. | Tôi thấy các thao tác thực hiện trên Mobile Banking rò ràng, dễ hiểu. | SD2 | |

Tôi có thể dễ dàng sử dụng dịch vụ Mobile Banking một cách thuần thục. | Tôi có thể dễ dàng sử dụng dịch vụ Mobile Banking một cách thuần thục. | SD3 | |

Nhìn chung, việc sử dụng dịch | Việc sử dụng dịch vụ Mobile | SD4 | |

Có thể bạn quan tâm!

-

Nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Quân đội chi nhánh tỉnh Thừa Thiên Huế - 2

Nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Quân đội chi nhánh tỉnh Thừa Thiên Huế - 2 -

Cơ Sở Lý Luận Về Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Dịch Vụ Của Khách Hàng

Cơ Sở Lý Luận Về Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Dịch Vụ Của Khách Hàng -

Các Lý Thuyết Nghiên Cứu Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Của

Các Lý Thuyết Nghiên Cứu Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Của -

Cơ Sở Thực Tiễn Về Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Dịch Vụ Mobile Banking

Cơ Sở Thực Tiễn Về Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Dịch Vụ Mobile Banking -

Tình Hình Lao Động Của Ngân Hàng Tmcp Quân Đội Chi Nhánh Huế Giai Đoạn 2017 – 2019

Tình Hình Lao Động Của Ngân Hàng Tmcp Quân Đội Chi Nhánh Huế Giai Đoạn 2017 – 2019 -

Tần Suất Sử Dụng Dịch Vụ Mobile Banking Tại Ngân Hàng

Tần Suất Sử Dụng Dịch Vụ Mobile Banking Tại Ngân Hàng

Xem toàn bộ 135 trang tài liệu này.