nhuận âm do các công ty này đều không làm ăn có lãi trong năm 2008.

Sang năm 2009, tất cả các công ty đều làm ăn hiệu quả nâng tỷ suất sinh lời của vốn chủ sở hữu lên mức từ 14% đến 24%. Chỉ có công ty chứng khoán Hải Phòng có tỷ suất sinh lời của vốn chủ sở hữu thấp nhất 3,28%. Song so với mức tỷ suất sinh lời năm 2008 là âm 31,17% thì công ty này đã hoạt động tương đối hiệu quả.

2.2.3. Chỉ tiêu tỷ suất lợi nhuận trên vốn điều lệ (EPS)

Bên cạnh chỉ tiêu lợi nhuận trên doanh thu, chỉ tiêu tỷ suất lợi nhuận trên vốn điều lệ cũng là một chỉ tiêu quan trọng để đánh giá hiệu quả của hoạt động kinh doanh theo quy mô nguồn vốn hoạt động của công ty. Biểu sau thể hiện sự so sánh tương quan chỉ tiêu này giữa một số công ty chứng khoán điển hình với nhau:

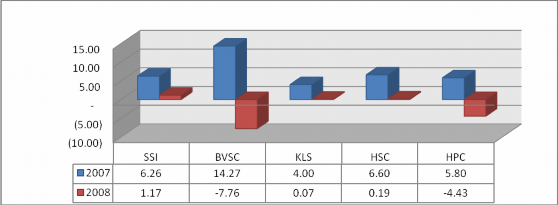

Biểu 11. EPS các công ty chứng khoán 2007-200813

Năm 2007 là năm mà các công ty chứng khoán trả cổ tức rất cao. Cao nhất là BVSC có tỷ suất lợi nhuận trên vốn điều lệ đạt 143% thấp nhất là KLS cũng đạt 40%. Nhưng cuối năm 2008 hầu hết các công ty hoạt động không có lãi, hoặc không có cổ tức trả cho cổ đông. BVSC và KLS lỗ nặng: tỷ suất lợi nhuận sau thuế trên vốn điều lệ lần lượt là -100,4% và – 69,05%.

13 Nguồn: Báo cáo tài chính các công ty chứng khoán 2008- 2009, đơn vị tỷ đồng

Bảng 12 : Lợi nhuận sau thuế trên vốn điều lệ các công ty chứng khoán năm 2008- 2009 14

(Đơn vị: tỷ đồng)

2008 | 2009 | |||||

LNST | Vốn điều lệ | Tỷ lệ (%) | LNST | Vốn điều lệ | Tỷ lệ (%) | |

SSI | 256 | 1.367 | 18,73 | 763 | 1.533 | 49,77 |

BVSC | (452) | 450 | (100,4) | 174 | 452 | 38,5 |

KLS | (348) | 504 | (69,05) | 353 | 1.000 | 35,3 |

HSC | 16 | 395 | 4,05 | 60 | 400 | 15 |

HASECO | (120) | 192 | (62,5) | 13 | 310 | 4,19 |

Có thể bạn quan tâm!

-

Doanh Thu Hoạt Động Môi Giới Của Một Số Công Ty Chứng Khoán Giai Đoạn 2006-2009 2

Doanh Thu Hoạt Động Môi Giới Của Một Số Công Ty Chứng Khoán Giai Đoạn 2006-2009 2 -

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4

Doanh Thu Hoạt Động Tư Vấn Đầu Tư Chứng Khoán Của Một Số Công Ty Chứng Khoán Năm 2007-2009 4 -

Doanh Thu Từ Các Nghiệp Vụ Của Các Công Ty Chứng Khoán Năm 2009

Doanh Thu Từ Các Nghiệp Vụ Của Các Công Ty Chứng Khoán Năm 2009 -

Cơ Cấu Doanh Thu Một Số Công Ty Chứng Khoán 2008-2009 17

Cơ Cấu Doanh Thu Một Số Công Ty Chứng Khoán 2008-2009 17 -

Nâng Cao Hiệu Quản Công Tác Quản Lý Rủi Ro Và Kiểm Soát Nội Bộ

Nâng Cao Hiệu Quản Công Tác Quản Lý Rủi Ro Và Kiểm Soát Nội Bộ -

Tiếp Tục Thực Hiện Các Biện Pháp Để Tăng Cung Chứng Khoán Trên Thị Trường

Tiếp Tục Thực Hiện Các Biện Pháp Để Tăng Cung Chứng Khoán Trên Thị Trường

Xem toàn bộ 117 trang tài liệu này.

Như đã trình bày ở trên, xét về hiệu quả hoạt động và lợi nhuận thu lại trong năm 2008, thì SSI và HSC là hai công ty có mức độ hoạt động ổn định nhất. Do lợi nhuận sau thuế của hai công ty chứng khoán này trong năm 2008 đều dương nên tỷ suất lợi nhuận ròng trên số lượng cổ phiếu lưu hành của hai công ty này vẫn đạt ở mức ổn định. Đặc biệt là công ty SSI có tỷ suất lợi nhuận ròng trên vốn điều lệ là gần 19% - một mức tỷ suất tương đối cao tại thời điểm khó khăn cuối năm 2008. Tỷ lệ này tăng lên trên 31% tính theo số tuyệt đối trong năm 2009. Các công ty chứng khoán còn lại đều có mức tỷ suất lợi nhuận trên vốn điều lệ khả quan trong năm 2009.

2.3. Nhóm chỉ tiêu đánh giá về tính thanh khoản .

2.3.1. Chỉ tiêu công nợ trên tài sản có tính thanh khoản

Mặc dù cuối năm 2008, VN Index giảm điểm chạm đáy nhưng hầu hết các công ty chứng khoán trong bảng đều có chỉ tiêu nợ trên tài sản thanh khoản tốt và hoàn toàn có khả năng trả nợ nhanh trong vòng 30 ngày.

Năm 2007 kinh doanh thuận lợi nên tổng nợ tăng lên, 2008 tổng nợ giảm xuống cả về giá trị và tỷ lệ, do các công ty chứng khoán giảm hẳn các khoản vay ngắn hạn và dài hạn. Tỷ lệ công nợ trên tài sản thanh khoản của các công ty chứng

khoán năm 2008 nói chung đều tốt, phân bổ từ 30%-50%.

Bảng sau thể hiện chỉ tiêu nợ trên tổng tài sản của một số công ty chứng khoán trong hai năm 2008-2009:

Bảng 13: Công nợ trên tài sản thanh khoản các công ty chứng khoán năm 2008-2009 15

(Đơn vị: tỷ đồng)

2008 | 2009 | |||||

Công nợ | Tài sản thanh khoản | Tỷ lệ (%) | Công nợ | Tài sản thanh khoản | Tỷ lệ (%) | |

SSI | 1.207 | 2.255 | 53,53 | 2.085 | 4.453 | 46,82 |

BVSC | 371 | 1.089 | 34,07 | 545 | 1.268 | 42,98 |

KLS | 232 | 584 | 39,73 | 833 | 2.029 | 41,05 |

HSC | 541 | 2.024 | 26,73 | 646 | 1.919 | 33,66 |

HASECO | 63 | 196 | 32,14 | 69 | 328 | 21,04 |

Năm 2009, do tài sản thanh khoản của các công ty chứng khoán hầu hết được điều chỉnh tăng, cùng với sự thay đổi không đáng kể của công nợ, nên tỷ lệ công nợ trên tài sản thanh khoản có sự điều chỉnh giảm song không rõ rệt.

2.3.2. Chỉ tiêu nợ trong giao dịch chứng khoán trên nguồn vốn.

Để đánh giá tính hiệu quả trong hoạt động kinh doanh của một công ty, bên cạnh việc ưư tiên xem xét các chỉ tiêu doanh thu và lợi nhuận thì việc quản lý công nợ của công ty đó cũng là một yếu tố không thể bỏ qua. Một công ty quản lý công nợ tốt hứa hẹn sự hoạt động bền vững và dễ dàng theo đuổi các chiến lược dài hạn đã đặt ra. Do đó, chỉ tiêu khoản phải thu trên tổng nguồn vốn cũng là một thước đo quan trọng để đánh giá các công ty chứng khoán có hoạt động thực sự hiệu quả hay không. Bảng sau thể hiện chỉ tiêu này của một số công ty chứng khoán:

Bảng 14: Các khoản phải thu trên nguồn vốn các công ty chứng khoán năm 2008-2009 16

(Đơn vị: tỷ đồng)

2008 | 2009 | |||||

Phải thu | Nguồn vốn | Tỷ lệ (%) | Phải thu | Nguồn vốn | Tỷ lệ (%) | |

SSI | 196 | 5.621 | 3,49 | 710 | 7.077 | 10,03 |

KLS | 129 | 917 | 14,07 | 378 | 2.342 | 16,14 |

HSC | 99 | 1.479 | 6,69 | 672 | 2.090 | 32,15 |

HASECO | 70 | 447 | 15,66 | 142 | 465 | 30,54 |

BVSC | 102 | 1.439 | 7,09 | 57 | 1.776 | 3,21 |

Năm 2007, may mắn hầu hết các công ty chứng khoán đều huy động vốn thành công, thu được một khoản thặng dư rất lớn, đồng thời giữ lại phần lớn lợi nhuận, các công ty chứng khoán lớn đều có vốn chủ sở hữu trên 1000 tỷ, sang 2008 các công ty điều chỉnh giảm vốn vay ngắn hạn và dài hạn. Do đó 2007 và 2008 không có thay đổi nhiều về tổng nguồn vốn.

Tuy nhiên các khoản phải thu tăng lên do các công ty HSC, KLS, HASECO cung cấp tín dụng cho khách hàng thông qua các sản phẩm Repo, Margin, Đấu giá ủy thác, hoặc bảo lãnh phát hành trái phiếu (chưa nhận được trái phiếu). Riêng SSI đã thu về phần lớn các khoản tín dụng đã giải ngân trong năm 2006 (đấu giá ủy thác PPC, PVD, PVS, PVI). Năm 2009, hầu hết các công ty chứng khoán có sự điều chỉnh mạnh về tổng nguồn vốn. SSI tăng 1.456 tỷ đồng, KLS tăng 1.425 tỷ, các công ty còn lại có điều chỉnh tăng tổng nguồn vốn song không đáng kể. Các khoản phải thu trong năm 2009 của các công ty chứng khoán cũng tăng khá về số tuyệt đối nên tỷ lệ khoản phải thu trên tổng nguồn vốn tăng tù 10%- 20% so với năm 2008.

III. Đánh giá thực trạng hiệu quả hoạt động của các công ty chứng khoán Việt Nam giai đoạn 2006-2009

1. Kết quả đạt được

Năm 2009 là năm nền kinh tế nước ta gặp nhiều khó khăn do tác động của khủng hoảng tài chính toàn cầu. Tuy nhiên, thị trường chứng khoán Việt Nam đã có dấu hiệu hồi phục, tạo đà cho các bước tăng trưởng của những năm tiếp theo. Trong năm 2009, hoạt động của các công ty chứng khoán đã có sự tăng nhanh về số lượng cũng như quy mô hoạt động. Mạng lưới, quy mô hoạt động của các công ty chứng khoán được mở rộng đáng kể, với 80 chi nhánh, 42 phòng giao dịch đang hoạt động tập trung ở nhiều tỉnh, thành phố lớn như Hà Nội, TP. Hồ Chí Minh, Đà Nẵng, Nha Trang, Cần Thơ, Hải Phòng. Cùng với sự phát triển mạng lưới hoạt động, số lượng tài khoản giao dịch tại các công ty chứng khoán cũng tăng mạnh với tổng số tài khoản trên 800.000 tài khoản, tăng 1,5 lần so với năm 2008. Cùng với sự gia tăng khối lượng giao dịch, các công ty chứng khoán trong năm 2009 đã thực hiện trên

5.000 hợp đồng tư vấn và bảo lãnh phát hành. Tính đến cuối năm 2009 đã có gần 80 công ty chứng khoán hoạt động có lãi trong năm 2009. Quy mô vốn hoạt động của các công ty chứng khoán ngày càng được nâng cao. Tính đến cuối năm 2009, tổng số vốn điều lệ của các công ty là 24.855 tỷ đồng, tăng 9,4% so với năm 2008.

Bên cạnh sự gia tăng nhanh chóng về số lượng các công ty chứng khoán trên thị trường là cải thiện đáng kể trong chất lượng hoạt động của công ty chứng khoán. Tính chuyên nghiệp trong hoạt động của các công ty chứng khoán Việt Nam ngày càng được cải thiện một cách rõ rệt. Có thể nhìn thấy điều này qua sự thành công của các công ty chứng khoán trong năm 2009 và những tháng đầu năm 2010 vừa qua. Nhanh nhạy trước sự chuyển động tích cực của thị trường, trong năm 2009, nhiều công ty chứng khoán đã cắt lỗ, phục hồi hoạt động một cách nhanh chóng. Nhiều công ty chứng khoán trong năm 2009 đã vực dậy hoạt động kinh doanh tưởng đã đi vào bế tắc bằng cách đưa kết quả kinh doanh từ con số âm lên tới các con số lãi hàng trăm tỷ đồng như BVSC, HASECO, KLS. Đặc biệt là công ty chứng khoán KLS trong năm 2008, lợi nhuận sau thuế của công ty này là âm 348 tỷ, nhưng trong năm 2009, công ty chứng khoán này đã chứng tỏ khả năng phục hồi

đáng kinh ngạc khi đẩy lợi nhuận sau thuế tăng lên hàng trăm tỷ đồng lên con số 353 tỷ đồng. Cùng với những kết quả khả quan trong hoạt động kinh doanh, sự nâng cao về chất lượng của các công ty chứng khoán còn được thể hiện trong chất lượng nguồn nhân lực mà các công ty chứng khoán đang sử dụng. Số lượng người hành nghề kinh doanh chứng khoán ngày càng tăng, đặc biệt đội ngũ chuyên viên có bằng cấp và chuyên môn nghiệp vụ chuyên sâu ngày càng tăng mạnh về số lượng. Tính đến nay, UBCKNN đã cấp chứng chỉ người hành nghề chứng khoán cho 2.744 nhân viên. Bên cạnh đó, chất lượng cơ sở hạ tầng kỹ thuật của các công ty chứng khoán đã được cải thiện đáng kể trong năm 2009. Nhiều công ty đã giải quyết được việc tắc nghẽn trong quá trình truyền, khớp lệnh giao dịch cho khách hàng giảm thiểu được tâm lý khó chịu và tránh tối đa việc gây phiền hà cho khách hàng như trước đây. Có được điều này là nhờ sự đầu tư đúng mức của các công ty chứng khoán vào hệ thống công nghệ thông tin cũng như đội ngũ kĩ sư, nhân viên kỹ thuật có trình độ cao. Nhiều công ty chứng khoán như công ty chứng khoán Ngân hàng Ngoại thương Việt Nam VCBS, công ty chứng khoán Kim Eng đã mạnh dạn đầu tư các trang thiết bị, phần mềm chuyên dụng hiện đại giá trị hàng chục tỷ đồng để phục vụ cho hoạt động đấu giá khớp lệnh trực tuyến cho khách hàng và đối tác.

2. Hạn chế

Sau gần 10 phát triển, các thành viên của thị trường chứng khoán, mà ở đây là các công ty chứng khoán đã bộc lộ nhiều yếu điểm . Đặc biệt, khi chỉ số VN Index giảm sút mạnh do các yếu tố khách quan như khó khăn tài chính trong nước và khủng hoảng kinh tế thế giới thì các hạn chế này chính là nguyên nhân trực tiếp dẫn đến hiệu quả kinh doanh thấp, khiến nhiều công ty chứng khoán lâm vào khó khăn, phá sản. Dựa vào quá trình phân tích các nghiệp vụ của các công ty chứng khoán qua hệ thống nhóm chỉ tiêu tài chính như trên đã trình bày, có thể rút ra những hạn chế và tồn tại mà các công ty chứng khoán Việt Nam đều vấp phải như sau:

2.1. Hạn chế về kinh nghiệm và kĩ năng quản trị

Sự suy thoái của nền kinh tế thế giới nói chung và của nền kinh tế trong nước nói riêng đã làm cho thị trường chứng khoán những tháng đầu năm 2008 chao đảo. Nhà đầu tư mất niềm tin vào thị trường, các công ty chứng khoán chịu ảnh hưởng

nặng nề dẫn đến tình trạng phải sáp nhập hoặc phá sản. Đó là những biểu hiện rõ ràng nhất của một thị trường chứng khoán còn non yếu chưa từng chứng kiến khủng hoảng kinh tế trên diện rộng. Mới đi vào hoạt động gần 10 năm, thị trường chứng khoán Việt Nam bên cạnh những thành tựu đã đạt được, còn bộc lộ rất nhiều hạn chế và yếu kém. So với các thị trường chứng khoán lâu đời trên thị giới thì thị trường chứng khoán Việt Nam còn rất non yếu, chưa từng va chạm với các giai đoạn suy thoái hay khủng hoảng như năm 2008 vừa qua. Khi bản thân thị trường điều chỉnh hoạt động của các công ty chứng khoán còn khá mới và non yếu thì các công ty chứng khoán là thành viên của thị trường chưa thể có sức chống đỡ tốt. Cùng với đó là sự yếu kém trong công tác điều hành, quản trị đặc biệt trong những lúc thị trường suy giảm. Ngoài ra công tác dự báo còn bộc lộ nhiều hạn chế, đã trực tiếp dẫn đến tình trạng mất cân đối doanh thu, hoạt động kinh doanh không ổn định và phụ thuộc rất lớn vào thị trường.

2.2. Hạn chế về năng lực tài chính

Ngoài một số công ty chứng khoán do các tập đoàn tài chính, các ngân hàng, các tổng công ty thành lập, các công ty chứng khoán còn lại do tư nhân thành lập năng lực tài chính rất hạn chế. Những công ty này quy mô vốn nhỏ, khả năng huy động vốn thấp nên gặp nhiều khó khăn trong việc thực hiện đầy đủ các nghiệp vụ kinh doanh chứng khoán, đầu tư cơ sở vật chất, cũng như gặp khó khăn trong việc nâng cao chất lượng dịch vụ cung cấp.

2.3. Hạn chế về cơ sở vật chất

Các công ty ra đời sớm và hoàn tất việc tăng vốn trong 2007 như SSI, Tân Việt, KimEng, HSC, HASECO, KLS, ACBS, SCBS, ABBS đều đầu tư vào công nghệ mới, mua của nước ngoài như Freewill của Thái Lan, VIS của Reutter, MSI của Hàn Quốc, ABCTrade của Maybank. Một số công ty ra đời sau, vốn nhỏ vẫn đang lung túng trong việc lựa chọn công nghệ phù hợp, họ vẫn đang sử dụng phần mềm Bosc của FPT đã cũ, lỗi thời, rất hay mắc lỗi và không an toàn cho cả công ty chứng khoán và khách hàng. Điều này làm tăng chi phí nhân sự , giảm tính cạnh tranh cho hầu hết các công ty chứng khoán do công nghệ thủ công làm bằng tay dẫn đến vi phạm quy trình, sai sót, lỗi gây thiệt hại vật chất, không đáp ứng được yêu

cầu phát triển trong tương lai. Như vậy có thể nói, hiện tại hạ tầng công nghệ thông tin của đa số các ty chứng khoán là không đồng bộ, còn nhiều yếu kém. Hệ thống front office và back office vẫn còn lẫn lộn không được phân chia rõ ràng. Bên cạnh đó, do phần mềm hay gặp sai sót khi truyền lệnh, ghép lệnh…dẫn đến việc cung cấp thông tin về tài khoản cho khách hàng có thể bị chậm trễ hoặc sai sót gây ảnh hưởng lớn đến uy tín và thiệt hại đến tài sản của các công ty chứng khoán.

Theo quy định của UBCK Nhà Nước thì tháng 10/2008 là hạn cuối cùng để các công ty chứng khoán kết nối tài khoản chứng khoán của nhà đầu tư với tài khoản ngân hàng. Song cho tới cuối năm 2009, hiện tượng tắc nghẽn trong việc truyền lệnh và kết nối tài khoản giữa công ty với khách hàng vẫn còn gây nhiều khó khăn, đặc biệt là những công ty có số lượng khách hàng lớn như VCBS, SSI, BSC…

3. Nguyên nhân gây ra hạn chế

3.1. Mất cân đối trong cơ cấu doanh thu

Hiện nay, doanh thu của các công ty chứng khoán tập trung chủ yếu ở hai mảng lớn là môi giới và tự doanh chứng khoán. Hai hoạt động này chịu rất nhiều rủi ro khi thị trường biến động. Điều này được thể hiện rõ ở những tháng đầu năm 2008

– khi thị trường suy giảm kéo dài. Hệ quả của việc này là khối lượng giao dịch của các nhà đầu tư giảm mạnh, doanh thu môi giới của các công ty đều sụt giảm đáng kể. Đặc biệt khó khăn là những công ty chứng khoán mới đi vào hoạt động, do số lượng các nhà đầu tư còn ít nên phí môi giới thu được là không đáng kể. Bên cạnh đó, thị trường suy giảm còn làm cho hoạt động tự doanh cũng gặp nhiều khó khăn. Nghiệp vụ tự doanh chứng hoán là một nghiệp vụ mới và tương đối phức tạp, những sản phẩm dịch vụ của công ty chứng khoán cung cấp chứa đựng nhiều rủi ro tiềm ẩn rất khó kiểm soát và có thể đe doạ lâu dài của công ty. Vì vậy, trong năm 2008 do quá thiên về mảng hoạt động tự doanh mà nhiều công ty chứng khoán đã không thể đứng vững trước những bất ổn của thị trường.

Sự mất cân đối trong cơ cấu doanh thu đã khiến các công ty chứng khoán quá chú trọng vào hoạt động tự doanh đã phải chấp nhận thua lỗ quá lớn từ các rủi ro từ thị trường. Cụ thể là tỷ trọng tự doanh quá cao khiến các công ty chứng khoán phải