Bảng 2.8: Thu hồi nợ khoản vay ODA đến hạn

Đơn vị tính: Tỷ đồng

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1. Tổng dư nợ | 109.683 | 113.482 | 134.895 | 147.680 | 154.557 | 155.951 |

2. Nợ gốc đến hạn | 8.484 | 8.564 | 9.690 | 9.729 | 10.748 | 10.319 |

3. Thực tế thu hồi nợ, trong đó: | 9.767 | 9.463 | 10.224 | 10.027 | 10.596 | 10.867 |

a. Thu nợ gốc | 7.264 | 7.221 | 7.984 | 7.642 | 8.106 | 8.160 |

b. Lãi và phí thu hộ | 2.302 | 2.058 | 2.044 | 2.181 | 2.226 | 2.430 |

c. Phí cho vay lại | 201 | 184 | 196 | 204 | 264 | 277 |

4. Tỷ lệ thu hồi nợ gốc đến hạn (4=3a/2) | 85,62% | 84,32% | 82,39% | 78,55% | 75,42% | 79,08% |

5. Tỷ lệ thu hồi nợ gốc/dư nợ (5=3a/1) | 6,62% | 6,36% | 5,92% | 5,21% | 5,24% | 5,23% |

Có thể bạn quan tâm!

-

Ký Kết Vốn Oda Của Các Nhà Tài Trợ Giai Đoạn 1993 - 2017

Ký Kết Vốn Oda Của Các Nhà Tài Trợ Giai Đoạn 1993 - 2017 -

Tổ Chức Thực Hiện Cho Vay Lại Vốn Oda

Tổ Chức Thực Hiện Cho Vay Lại Vốn Oda -

Thực Trạng Hiệu Quả Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam

Thực Trạng Hiệu Quả Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam -

Tăng Trưởng Thặng Dư Gộp Cho Vay Lại Vốn Oda Tại Vdb

Tăng Trưởng Thặng Dư Gộp Cho Vay Lại Vốn Oda Tại Vdb -

Kết Quả Khảo Sát Tác Động Điều Tiết Thu Nhập

Kết Quả Khảo Sát Tác Động Điều Tiết Thu Nhập -

Hiệu Quả Xã Hội Của Các Dự Án Thuộc Lĩnh Vực Hạ Tầng Đô Thị Và Giao Thông Vận Tải

Hiệu Quả Xã Hội Của Các Dự Án Thuộc Lĩnh Vực Hạ Tầng Đô Thị Và Giao Thông Vận Tải

Xem toàn bộ 217 trang tài liệu này.

Nguồn: Ngân hàng Phát triển Việt Nam

Giai đoạn 2012 - 2017, VDB đã thu hồi nợ cho vay lại vốn ODA khoảng 60.944 tỷ đồng, trong đó thu nợ gốc chiếm khoảng 76,1%, thu lãi và phí khoảng 23,9%. Tỷ lệ thu hồi nợ gốc vốn vay bình quân hàng năm khoảng 80,9%. Số nợ gốc thu hồi hàng năm tăng lên, năm 2017 tăng so với năm 2012 là 896 tỷ đồng. Tỷ lệ thu nợ gốc so với dư nợ vốn vay ODA đạt khoảng 5,77%.

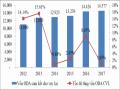

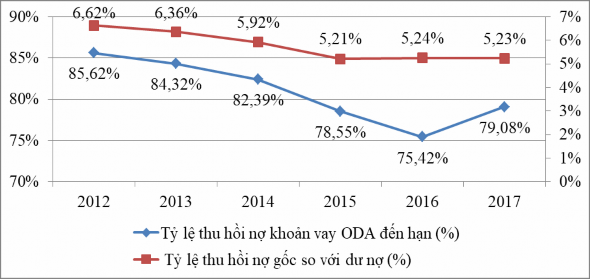

Để đánh giá hiệu quả thu hồi nợ khoản vay ODA, Luận án phân tích biến động tỷ lệ thu hồi nợ gốc đến hạn hàng năm, kết quả cho thấy tỷ lệ thu hồi nợ gốc cho vay lại vốn ODA giai đoạn 2012 - 2017 có xu hướng giảm. Từ năm 2016 đến nay đã có dấu hiệu tăng nhẹ trở lại. Tỷ lệ thu hồi nợ gốc so với dư nợ khoản cho vay ODA cũng có xu hướng giảm. Mặc dù số tiền thu hồi nợ gốc vốn ODA tăng lên hàng năm nhưng so sánh với số nợ gốc đến hạn thì cho thấy công tác thu hồi nợ vốn ODA tại VDB vẫn chưa đạt được kết quả tốt. Năm 2012, chỉ tiêu này là 85,6% thì ở năm 2016 chỉ đạt khoảng 75,4%, năm 2017 là 79,1%. Biểu đồ dưới đây cho thấy rõ điều này.

Biểu đồ 2.9: Tỷ lệ thu hồi nợ đến hạn và tỷ lệ so với dư nợ

Nguồn: Ngân hàng Phát triển Việt Nam

Giai đoạn 2012 - 2017, tỷ lệ thu nợ gốc so với dư nợ cho vay lại vốn ODA cũng có xu hướng giảm. Năm 2012, tỷ lệ này đạt khoảng 6,6% thì ở năm 2017, chỉ tiêu này là 5,2%. Phân tích theo từng khoản vay, một số dự án trọng điểm kinh tế trả nợ không đầy đủ và đúng thời hạn, điển hình như dự án xây dựng cầu Thanh Trì và đoạn tuyến Nam vành đai III Hà Nội vay vốn ODA Nhật Bản; dự án thủy lợi Phước Hòa vốn vay ODA từ ADB và AFD; dự án cải tạo, nâng cấp cảng Hải Phòng vốn vay ODA Nhật Bản; dự án Xây dựng giai đoạn 1 công trình Đại Phà Ngãi - Sóc Trăng vốn Đan Mạch.

(2) Tỷ lệ nợ quá hạn

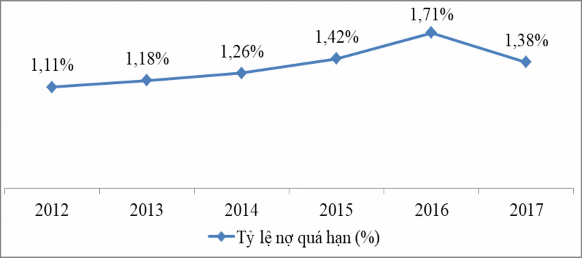

Tỷ lệ nợ quá hạn được xác định dựa trên số nợ gốc quá hạn trả nợ và số dư nợ cho vay lại vốn ODA. Chỉ tính riêng hoạt động cho vay lại vốn ODA tại VDB, tỷ lệ nợ quá hạn là khá thấp và biến động không lớn. Trong giai đoạn 2012 - 2017, tỷ lệ nợ quá hạn bình quân hàng năm khoảng 1,35%. Chỉ tiêu này cao nhất ở năm 2016, đạt mức 1,71% và đạt thấp nhất ở năm 2012 với tỷ lệ là 1,11%. Xét theo tỷ lệ từng khoản nợ quá hạn (gốc, lãi treo và phí quản lý), tỷ lệ nợ gốc quá hạn chiếm bình quân khoảng 69,6%/tổng nợ quá hạn. Kể từ năm 2012, VDB thay đổi ưu tiên trong cơ cấu thu nợ, chuyển từ ưu tiên thu nợ lãi sang ưu tiên thu nợ gốc. Sự thay đổi này cũng đã làm cho tỷ lệ nợ quá hạn khoản vay ODA thấp hơn so với thực tế.

Bảng 2.9: Nợ quá hạn cho vay lại vốn ODA tại VDB

Đơn vị tính: Tỷ đồng

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1. Tổng dư nợ | 109.683 | 113.482 | 134.895 | 147.680 | 154.557 | 155.951 |

2. Nợ gốc quá hạn | 1.220 | 1.343 | 1.706 | 2.087 | 2.642 | 2.159 |

3. Lãi treo và phí QL | 535 | 573 | 750 | 920 | 1.099 | 998 |

4. Tỷ lệ nợ quá hạn | 1,11% | 1,18% | 1,26% | 1,42% | 1,71% | 1,38% |

5. Tổng nợ quá hạn (4=2+3) | 1.755 | 1.916 | 2.456 | 3.007 | 3.741 | 3.157 |

6. Tỷ lệ nợ gốc quá hạn/tổng nợ quá hạn | 69,52% | 70,09% | 69,46% | 69,40% | 70,62% | 68,39% |

Nguồn: Trung tâm xử lý nợ - VDB

Giai đoạn 2012 - 2017, tỷ lệ nợ quá hạn trong hoạt động cho vay lại vốn ODA tại VDB thấp và nằm trong giới hạn an toàn, tuy nhiên lại có xu hướng tăng lên qua các năm. Điều này ảnh hưởng đến khả năng trả nợ của Chính phủ cho nhà tài trợ nước ngoài, bên cạnh đó nó cũng cho thấy các dự án sử dụng vốn ODA cho vay lại qua VDB đang hoạt động chưa đạt được hiệu quả cao. Nếu phân tích theo hình thức chịu RRTD đối với hoạt động cho vay lại vốn ODA, tỷ lệ nợ quá hạn đối với hình thức VDB chịu RRTD thường cao hơn hình thức cho vay lại theo ủy quyền Bộ Tài chính, VDB không chịu RRTD. Năm 2016 có 50 dự án ODA bị phát sinh nợ quá hạn, trong đó cho vay lại theo hình thức VDB không chịu RRTD là 46/432 dự án với nợ gốc quá hạn là 2.597,9 tỷ đồng (tương đương 1,69%) và 4/38 dự án ODA do VDB chịu RRTD với nợ gốc quá hạn là 44,53 tỷ đồng (tương đương 2,74% so với dư nợ các dự án VDB chịu RRTD). Năm 2017 có 43/441 dự án cho vay lại, VDB không chịu RRTD phát sinh nợ gốc quá hạn là 2.159 tỷ đồng, tương đương 1,38% so với dư nợ vốn vay nước ngoài theo ủy quyền [37]. Biểu đồ 2.10 sau đây phản ánh mức độ biến động của tỷ lệ nợ quá hạn cho vay lại vốn ODA giai đoạn 2012 - 2017 tại VDB:

Biểu đồ 2.10: Biến động tỷ lệ nợ quá hạn giai đoạn 2012 - 2017

Nguồn: Ngân hàng Phát triển Việt Nam

(3) Tỷ lệ nợ xấu

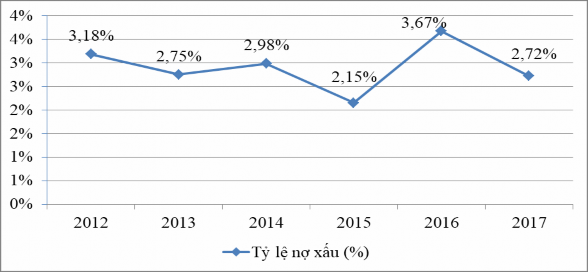

Việc phân loại nợ cho vay lại vốn ODA tại VDB được thực hiện theo quy định hiện hành của Chính phủ và của NHNN Việt Nam. Năm 2017, số nợ xấu cho vay lại vốn ODA của VDB (nhóm 3, 4, 5) là 4.242 tỷ đồng, chiếm tỷ lệ 2,72% so với tổng dư nợ ODA. Giai đoạn 2012 - 2017, tỷ lệ nợ xấu biến động trong khoảng từ 2,15% đến 3,67%, không vượt nhiều so với ngưỡng an toàn theo quy định, xu hướng biến động của tỷ lệ nợ xấu theo biểu đồ 2.11 như sau:

Biểu đồ 2.11: Tỷ lệ nợ xấu cho vay lại vốn ODA giai đoạn 2012 - 2017

Nguồn: Ngân hàng Phát triển Việt Nam

Tỷ lệ nợ xấu bình quân giai đoạn 2012 - 2017 là khoảng 2,91%. Nếu so sánh với tỷ lệ nợ xấu theo khuyến cáo của BCBS, chỉ tính riêng cho vay lại vốn ODA, tỷ lệ nợ xấu tại VDB nằm trong ngưỡng an toàn theo chuẩn mực quốc tế và quy định của NHNN Việt Nam (3%). Thực tế quy mô và tỷ lệ nợ xấu cho vay lại vốn ODA tại VDB lớn hơn quy mô và tỷ lệ nợ quá hạn đã phân tích ở trên (biểu đồ 2.10, trang 106) là do quy định phân loại nợ của VDB cho phép phân loại nợ toàn bộ dư nợ của các dự án ODA vào nhóm nợ có rủi ro cao hơn khi xảy ra tình huống bất lợi. Tỷ lệ nợ xấu có xu hướng giảm giai đoạn trước năm 2015 (từ 3,18% xuống còn 2,15%), nhưng lại bắt đầu tăng lên kể từ năm 2015 đến nay. Tỷ lệ nợ xấu và nợ quá hạn tăng lên trong giai đoạn này được lý giải từ một số lý do chủ yếu như: (1) Một số dự án ODA hoạt động kém hiệu quả hoặc không vận hành được, không đảm bảo khả năng hoàn trả nợ gốc và lãi, phát sinh nợ quá hạn nhiều kỳ. Điển hình như dự án Đóng mới tàu container bị thua lỗ từ năm 2009 đến nay với tổng số lỗ luỹ kế là 1.608 tỷ đồng, dự án nhà máy xi măng Tam Điệp bị thua lỗ làm giảm vốn chủ sở hữu từ 1.132 tỷ xuống còn 68,8 tỷ đồng, dự án Nhập khẩu dây chuyền chế biến Chè - Nghệ An phát sinh nợ quá hạn từ năm 2010, dự án Mua thiết bị thi công - Đà Nẵng (nợ quá hạn 6,3 tỷ) bị phá sản...; (2) Cơ chế cơ cấu lại khoản ODA cho vay lại không phải chuyển nhóm (thay đổi điều kiện khoản nợ, khoanh nợ, gia hạn nợ, xóa nợ, hoán đổi nợ…) làm cho các khoản nợ xấu trước đây chưa được ghi nhận, buộc phải ghi nhận thực chất qua đó làm tăng tỷ lệ nợ xấu; (3) Cho vay lại vốn ODA chủ yếu theo hình thức VDB không chịu RRTD, khi phát sinh nợ quá hạn VDB báo cáo với Bộ Tài chính và chờ quyết định xử lý của cơ quan có thẩm quyền, vì vậy thời gian xử lý nợ xấu chậm, nợ quá hạn bị tồn đọng kéo dài.

(4) Tỷ lệ dự phòng rủi ro cho vay lại so với nợ xấu.

Tại VDB, việc trích lập dự phòng rủi ro cho vay lại vốn vay nước ngoài và vốn ODA nói riêng được thực hiện theo quy chế quản lý tài chính tại VDB. Đối với hình thức VDB không chịu RRTD, VDB không trích lập dự phòng mà ghi thu cho Bộ Tài chính. Đối với hình thức cho vay lại VDB chịu RRTD, từ năm 2007 đến năm 2016, mức trích lập là 0,5% tính trên dư nợ bình quân cho vay lại. Năm 2017 đến nay, dự phòng rủi ro cho vay lại tuân thủ quy định ban hành theo Nghị định

32/2017/NĐ-CP của Chính phủ và Quy chế quản lý tài chính đối với VDB hiện hành [7]. Tỷ lệ trích lập là 0,75% tổng dư nợ cho vay lại theo hình thức VDB chịu RRTD. Thực trạng trích lập dự phòng rủi ro theo biểu đồ sau:

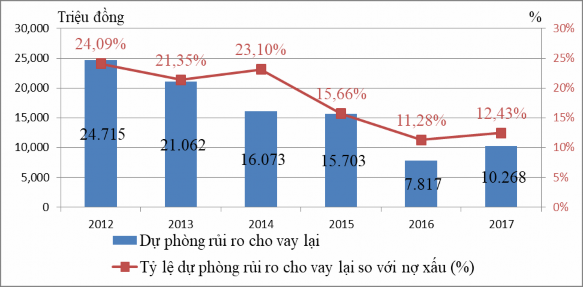

Biểu đồ 2.12: Tỷ lệ dự phòng rủi ro cho vay lại so với nợ xấu

Nguồn: Ngân hàng Phát triển Việt Nam

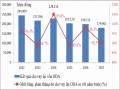

Giai đoạn 2012 - 2017, chỉ tiêu tỷ lệ dự phòng rủi ro so với nợ xấu đối với hoạt động cho vay lại vốn ODA theo hình thức VDB chịu RRTD chỉ đạt bình quân khoảng 18%. Hiện nay, VDB trích lập dự phòng rủi ro cho vay lại vốn ODA theo tỷ lệ cố định trên dư nợ bình quân theo quy định tại Quy chế quản lý tài chính đối với VDB. Để đánh giá mức dự phòng và khả năng chuẩn bị trước những tổn thất rủi ro cho vay lại vốn ODA theo hình thức VDB chịu RRTD, luận án tính toán và phân tích thực trạng trích lập dự phòng theo tỷ lệ cố định so với việc trích lập dự phòng cụ thể dựa trên cơ sở kết quả phân loại nợ khoản ODA cho vay lại.

Kết quả tính toán ở bảng 2.10 cho thấy, thực trạng mức trích lập DPRR cho vay lại theo tỷ lệ cố định tại VDB là thấp hơn rất nhiều so với việc trích lập theo kết quả phân loại nợ khoản vay, đạt tỷ lệ bình quân khoảng 33,5%. Việc trích dự phòng rủi ro theo quy định của VDB là không phản ánh đúng mức độ rủi ro của khoản ODA cho vay lại theo hình thức VDB chịu RRTD, làm hạn chế khả năng gánh chịu tổn thất về vốn ODA do rủi ro gây ra.

Bảng 2.10: Trích lập dự phòng rủi ro cho vay lại vốn ODA

Đơn vị tính: Tỷ đồng

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1. Dư nợ | 4.943 | 4.212 | 3.215 | 3.140 | 1.563 | 1.369 |

2. Mức dự phòng theo tỷ lệ cố định | 24,7 | 21,1 | 16,1 | 15,7 | 7,8 | 10,3 |

3. Mức dự phòng theo kết quả phân loại nợ | 68,4 | 53,3 | 42,3 | 43,6 | 34,6 | 35,6 |

4. Tỷ lệ (4=2/3) | 36,1% | 39,5% | 38,0% | 36,0% | 22,6% | 28,8% |

Nguồn: Trung tâm xử lý nợ - VDB

Tác giả tính toán mức trích lập DPRR theo kết quả phân loại nợ căn cứ vào tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ theo quy định tại thông tư 02/2013/TT-NHNN, ngày 21/01/2013 của Ngân hàng Nhà nước Việt Nam. Giai đoạn 2012 - 2017 tỷ lệ dự phòng rủi ro so với nợ xấu có xu hướng giảm, từ 24,1% năm 2012 xuống còn 12,4% ở năm 2017. Mức trích lập dự phòng tại VDB chỉ đạt khoảng 33,5% so với thực tế kết quả phân loại nợ khoản vay. Điều này cho thấy khả năng chuẩn bị trước những tổn thất rủi ro cho vay lại vốn ODA của VDB là chưa cao, khả năng chống đỡ trước những tổn thất do rủi ro cho vay lại vốn ODA gây ra cần phải được cải thiện. Tuy nhiên, việc trích lập dự phòng rủi ro cũng ảnh hưởng đến kết quả tài chính hoạt động cho vay lại vốn vay nước ngoài của VDB, cần phải đánh giá trên thực trạng tài chính của từng chủ đầu tư bởi nếu trích lập quá lớn thì sẽ gây ra thâm hụt do làm tăng chi phí hoạt động.

2.2.1.3. Kết quả tài chính từ hoạt động cho vay lại vốn ODA

Hiệu quả cho vay lại vốn ODA nếu phân tích trên giác độ thu nhập có được từ hoạt động này để trang trải cho các chi phí hoạt động của VDB. Thu nhập từ cho vay lại vốn ODA chủ yếu có được từ thu cấp bù chênh lệch lãi suất, phí cho vay lại VDB được hưởng đối với hình thức VDB không chịu RRTD và thu lãi từ cho vay lại vốn ODA do VDB chịu RRTD. Chi phí cho vay lại chủ yếu là tiền lãi phải trả cho Bộ Tài chính (theo hình thức VDB chịu RRTD), số trích lập dự phòng rủi ro

cho vay lại tính vào chi phí hoạt động và các chi phí gắn liền với hoạt động cho vay lại vốn ODA. Kết quả tài chính cho vay lại vốn ODA theo bảng sau:

Bảng 2.11: Kết quả hoạt động cho vay lại vốn ODA

Đơn vị tính: Triệu đồng

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1. Thu nhập | 305.925 | 272.909 | 275.666 | 247.077 | 234.359 | 205.705 |

- Cấp bù CLLS và phí quản lý CVL | 243.957 | 212.250 | 220.652 | 195.642 | 187.344 | 180.676 |

- Lãi cho vay | 59.420 | 58.472 | 52.576 | 48.329 | 44.174 | 22.245 |

- Thu ngoài lãi | 2.548 | 2.187 | 2.438 | 3.106 | 2.841 | 2.784 |

2. Chi phí | 61.116 | 55.643 | 47.550 | 43.957 | 35.147 | 25.743 |

- Dự phòng rủi ro | 24.715 | 21.062 | 16.073 | 15.703 | 7.817 | 10.268 |

- Trả lãi cho BTC | 36.401 | 34.581 | 31.477 | 28.254 | 27.330 | 15.475 |

3. Thặng dư gộp (3=1-2) | 244.809 | 217.266 | 228.116 | 203.120 | 199.212 | 179.962 |

4. Chi phí quản lý phân bổ, gồm: | 139.201 | 167.134 | 160.187 | 131.763 | 134.085 | 127.560 |

- Chi nhân viên | 65.461 | 64.522 | 63.978 | 65.105 | 62.377 | 61.493 |

- Chi về tài sản | 28.216 | 24.286 | 25.392 | 23.599 | 24.167 | 22.182 |

- QL và công vụ | 38.485 | 37.340 | 43.232 | 39.384 | 38.626 | 39.112 |

- Chi phí khác | 7.039 | 20.986 | 27.585 | 3.675 | 8.915 | 4.773 |

5. Kết quả CVL vốn ODA (5=3-4) | 105.608 | 70.132 | 67.929 | 71.357 | 65.127 | 52.402 |

6. Tổng kết quả của VDB | 610.248 | (387.307) | (1.015.053) | (490.899) |

Nguồn: [36],[37]

Giai đoạn 2012 -2017, kết quả cho vay lại vốn ODA hàng năm đều tạo ra được thặng dư để bù đắp cho chi phí hoạt động của toàn VDB. Theo báo cáo thường niên các năm từ 2013 đến 2015, kết quả hoạt động của VDB đều bị thâm hụt [37]. Kết quả tài chính hoạt động cho vay lại vốn ODA và vốn vay nước ngoài cho thấy