Phân loại nợ

Tại VDB, cho vay lại vốn ODA chủ yếu được thực hiện theo hình thức VDB không chịu rủi ro tín dụng (chiếm khoảng 99,1% vốn ODA cho vay lại). VDB thực hiện phân loại nợ theo yêu cầu của Chính phủ hàng năm, tổng hợp và báo cáo Bộ Tài chính tình hình phân loại nợ các khoản vay lại đang quản lý. VDB phân loại nợ các khoản vay ODA vào các nhóm nợ định kỳ hàng năm căn cứ theo thời gian quá hạn, số lần cơ cấu nợ. Phương thức phân loại nợ hiện nay tại VDB chưa căn cứ vào Hệ thống xếp hạng tín dụng nội bộ và tình hình thực tế về khả năng trả nợ của chủ đầu tư tại thời điểm phân loại nợ. Kết quả phân loại nợ khoản vay ODA tại VDB giai đoạn 2012 - 2017 theo số liệu bảng sau:

Bảng 2.5: Phân loại nợ vốn ODA cho vay lại

Đơn vị tính: Tỷ đồng

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1. Nợ nhóm 1 | 85.882 | 90.559 | 109.805 | 121.304 | 118.082 | 124.293 |

Tỷ trọng (%) | 78,3% | 79,8% | 81,4% | 82,8% | 76,4% | 79,7% |

2. Nợ nhóm 2 | 20.313 | 19.803 | 21.071 | 22.118 | 30.803 | 27.416 |

Tỷ trọng (%) | 18,5% | 17,5% | 15,6% | 15,1% | 19,9% | 17,6% |

3. Nợ nhóm 3 | 2.268 | 1.829 | 2.207 | 1.903 | 3.296 | 2.269 |

Tỷ trọng (%) | 2,07% | 1,61% | 1,64% | 1,30% | 2,13% | 1,46% |

4. Nợ nhóm 4 | 516 | 736 | 1.190 | 983 | 1.878 | 1.326 |

Tỷ trọng (%) | 0,47% | 0,65% | 0,88% | 0,67% | 1,22% | 0,85% |

5. Nợ nhóm 5 | 704 | 555 | 623 | 265 | 499 | 646 |

Tỷ trọng (%) | 0,64% | 0,49% | 0,46% | 0,18% | 0,32% | 0,41% |

Dư nợ gốc | 109.683 | 113.482 | 134.895 | 147.680 | 154.557 | 155.951 |

Nợ xấu | 3.488 | 3.121 | 4.020 | 3.151 | 5.672 | 4.242 |

Nợ xấu (Hình thức VDB chịu RRTD) | 102,5 | 98,6 | 69,6 | 100,3 | 69,3 | 82,6 |

Tỷ lệ nợ xấu | 3,18% | 2,75% | 2,98% | 2,15% | 3,67% | 2,72% |

Có thể bạn quan tâm!

-

Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam

Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam -

Ký Kết Vốn Oda Của Các Nhà Tài Trợ Giai Đoạn 1993 - 2017

Ký Kết Vốn Oda Của Các Nhà Tài Trợ Giai Đoạn 1993 - 2017 -

Tổ Chức Thực Hiện Cho Vay Lại Vốn Oda

Tổ Chức Thực Hiện Cho Vay Lại Vốn Oda -

Tỷ Lệ Thu Hồi Nợ Đến Hạn Và Tỷ Lệ So Với Dư Nợ

Tỷ Lệ Thu Hồi Nợ Đến Hạn Và Tỷ Lệ So Với Dư Nợ -

Tăng Trưởng Thặng Dư Gộp Cho Vay Lại Vốn Oda Tại Vdb

Tăng Trưởng Thặng Dư Gộp Cho Vay Lại Vốn Oda Tại Vdb -

Kết Quả Khảo Sát Tác Động Điều Tiết Thu Nhập

Kết Quả Khảo Sát Tác Động Điều Tiết Thu Nhập

Xem toàn bộ 217 trang tài liệu này.

Nguồn: Trung tâm Xử lý nợ - VDB

Giai đoạn 2012 - 2017, tỷ trọng các khoản nợ cho vay lại vốn ODA được phân loại vào nhóm 1 và nhóm 2 là khá lớn. Tỷ lệ nợ xấu đối với cho vay lại vốn

ODA tại VDB bình quân giai đoạn này khoảng 2,91% là khá thấp và đạt ngưỡng đảm bảo an toàn theo quy định hiện hành của NHNN Việt Nam (mức 3%).

Xử lý nợ khoản cho vay lại

Sau khi phân loại nợ, đối với khoản vay không trả được một phần hoặc toàn bộ nợ, VDB áp dụng các biện pháp, chế tài theo quy định của pháp luật mà không thu hồi được nợ, VDB tiến hành xử lý rủi ro như sau:

(1) Đối với hình thức VDB không chịu rủi ro tín dụng. Trường hợp dự án gặp khó khăn do nguyên nhân khách quan, VDB có trách nhiệm kiểm tra, xác định nguyên nhân, xử lý theo thẩm quyền hoặc trình Chính phủ xử lý. VDB có thẩm quyền ra quyết định việc giảm hoặc xóa hoặc khoanh, giãn thời hạn thu hồi đối với phần phí cho vay lại VDB được hưởng. VDB báo cáo Bộ Tài chính trình Chính phủ quyết định: (i) khoanh nợ, giãn thời hạn trả nợ của dự án nếu tổng nghĩa vụ trả nợ không thay đổi hoặc thời hạn trả nợ không vượt quá thời hạn vay nước ngoài; (ii) thay đổi điều kiện cho vay lại hoặc xóa một phần nợ gốc và lãi đối với các dự án chỉ trả được một phần nợ; (iii) xử lý đối với tài sản BĐTV để thu hồi nợ đối với dự án mất khả năng trả nợ. Trường hợp dự án không trả được nợ do nguyên nhân chủ quan, VDB báo cáo Bộ Tài chính trình Chính phủ giao cho các cơ quan chức năng xử lý theo quy định của pháp luật các cá nhân có trách nhiệm dẫn đến tình trạng không trả được nợ.

(2) Đối với hình thức VDB chịu rủi ro tín dụng. VDB thực hiện theo Quy chế xử lý rủi ro tín dụng do Chính phủ ban hành. Tiến hành kiểm tra, xác định nguyên nhân, đánh giá tình hình tài chính của chủ đầu tư, lấy ý kiến của cơ quan chủ quản và cơ quan liên quan để ra quyết định khoanh nợ, gia hạn thời hạn trả nợ hoặc đề nghị xóa nợ một phần. Trường hợp chủ đầu tư là doanh nghiệp bị giải thể, phá sản, việc thu hồi nợ được thực hiện theo quy định của pháp luật. Đối với phần nợ không có khả năng thu hồi, VDB báo cáo Bộ tài chính trình Chính phủ cho phép xóa nợ.

2.1.5.4. Quản lý rủi ro cho vay lại vốn ODA

Quản lý rủi ro

Trên cơ sở phân loại nợ, VDB đã áp dụng các nghiệp vụ quản lý rủi ro cho vay lại vốn ODA, cụ thể: (i) đối với nợ quá hạn từ 1 kỳ trở lên, VDB yêu cầu chủ đầu tư báo cáo tình hình doanh thu, chi phí của dự án và cam kết bố trí nguồn để trả

nợ, đồng thời không được xem xét các khoản vay mới; (ii) đối với nợ quá hạn từ 2 kỳ trở lên, VDB yêu cầu chủ đầu tư duy trì số dư tài khoản tập trung doanh thu của dự án với mức tối thiểu 2 kỳ trả nợ tiếp theo, chậm nhất 15 ngày trước kỳ trả nợ tiếp theo gần nhất; (iii) đối với khoản nợ quá hạn từ 3 kỳ trở lên, VDB yêu cầu ngân hàng nơi chủ đầu tư mở tài khoản trích tài khoản để trả nợ. Thực tế công tác quản lý rủi ro tại VDB đã đảm bảo thực hiện đúng theo quy định của Nhà nước.

Dự phòng rủi ro cho vay lại

Hiện nay VDB trích lập dự phòng rủi ro cho vay lại vốn ODA thực hiện theo quy định của Nhà nước đối với cho vay lại vốn ODA của Chính phủ.

Đối với hình thức VDB không chịu RRTD. Dự phòng rủi ro cho vay lại được trích lập với mức 1%/năm/dư nợ đối với chủ đầu tư là đơn vị sự nghiệp công lập, mức 1,5%/năm/dư nợ đối với cho vay lại doanh nghiệp. Chủ đầu tư nộp khoản dự phòng rủi ro này cho VDB để chuyển nộp Bộ Tài chính.

Đối với hình thức VDB chịu RRTD. VDB thực hiện trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng theo quy định của Nghị định số 32/2017/NĐ-CP. Mức trích lập dự phòng chung là 0,75%/tổng dư nợ và tính vào chi phí hoạt động. VDB cũng đã quan tâm trích lập dự phòng rủi ro cụ thể dựa trên việc phân loại nợ.

Cơ chế và mô hình quản lý rủi ro cho vay lại vốn ODA

Hiện nay VDB chưa có bộ phận riêng biệt về quản lý rủi ro cho vay lại. Các bộ phận quản lý RRTD được quy định ở cả ban thẩm định, ban tín dụng và trung tâm xử lý nợ. VDB quy định nhiệm vụ phát hiện và đánh giá tổn thất là trách nhiệm của cán bộ thẩm định và cán bộ tín dụng. Hiện nay, quản lý RRTD tại VDB chưa theo một mô hình cụ thể nào (cả đo lường, quản lý và kiểm soát RRTD) mà còn mang tính rời rạc, chưa có hệ thống. Cụ thể:

- Đo lường RRTD chủ yếu thực hiện theo phương pháp phân tích tín dụng cổ điển và mang tính định tính. VDB chưa áp dụng việc xếp hạng tín dụng nội bộ và các phương pháp định lượng để đo lường RRTD của các khoản ODA cho vay lại.

- Tổ chức quản lý RRTD được thực hiện một cách phân tán, thẩm quyền quyết định tín dụng và quản lý RRTD được phân chia cho cả 2 cấp (hội sở chính và chi nhánh), trong từng cấp lại có nhiều bộ phận chịu trách nhiệm khác nhau.

- Kiểm soát rủi ro đã được thực hiện theo phương thức kiểm soát kép, tuy nhiên trên thực tế được thực hiện dựa vào hệ thống kiểm tra nội bộ là chủ yếu. Ít có sự tham gia của cơ quan thanh tra giám sát ngân hàng cũng như các tác nhân bên ngoài. Kiểm toán hàng năm chỉ thực hiện trên cơ sở kiểm toán báo cáo tài chính, chưa tổ chức kiểm toán tuân thủ và kiểm toán hoạt động.

2.2. THỰC TRẠNG HIỆU QUẢ CHO VAY LẠI VỐN ODA TẠI NGÂN HÀNG PHÁT TRIỂN VIỆT NAM

Cho vay lại vốn ODA các chương trình, dự án đầu tư góp phần thúc đẩy tăng trưởng kinh tế và chuyển dịch cơ cấu, là hoạt động quan trọng của VDB. Hiệu quả cho vay lại vốn ODA không chỉ giúp ngân hàng thực hiện mục tiêu chiến lược của mình, mà còn đóng góp quan trọng đối với phát triển KTXH quốc gia trong từng thời kỳ. Luận án phân tích thực trạng hiệu quả cho vay lại vốn ODA tại VDB dưới hai giác độ: (1) Hiệu quả đối với thực hiện mục tiêu của VDB; và (2) Hiệu quả đối với phát triển kinh tế xã hội.

2.2.1. Hiệu quả cho vay lại vốn ODA đối với Ngân hàng Phát triển Việt Nam

2.2.1.1. Tăng trưởng dư nợ cho vay lại vốn ODA

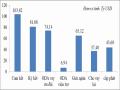

Cho vay lại vốn ODA tại VDB trong những năm qua đã có sự tăng trưởng về số lượng dự án quản lý, số vốn cam kết theo hợp đồng cho vay lại. Tính đến hết năm 2017, VDB đang quản lý 447 dự án ODA, 2 dự án ra nước ngoài, với số vốn cam kết đạt 14.577 triệu USD, dư nợ tương đương hơn 155.951 tỷ đồng.

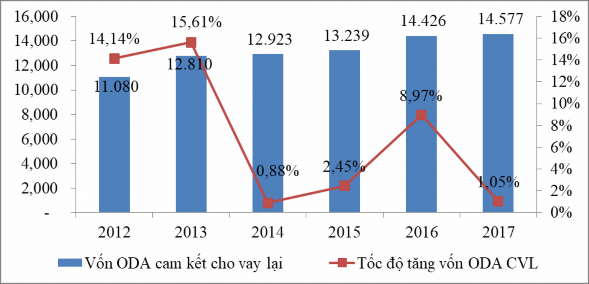

(1) Tăng trưởng vốn ODA cam kết cho vay lại

Quy mô cho vay lại vốn ODA tại VDB giai đoạn 2012 - 2017 có sự tăng trưởng khá tốt. Bình quân vốn ODA cam kết cho vay lại theo hợp đồng tín dụng hàng năm khoảng 13.176 triệu USD/năm. Tốc độ tăng trưởng vốn ODA cho vay lại đạt bình quân khoảng 7,18%/năm. Tuy nhiên những năm gần đầy, tốc độ tăng trưởng của chỉ tiêu này là khá thấp và có xu hướng giảm. Năm 2014 tốc độ tăng vốn ODA cho vay lại theo hợp đồng tín dụng so với năm 2013 chỉ đạt 0,88%, năm 2015 so với năm 2014 đạt 2,45% và năm 2017 so với năm 2016 chỉ đạt khoảng 1,05%. Giai đoạn 2012 - 2017, vốn ODA cam kết cho vay lại theo hợp đồng tín dụng tăng trưởng hàng năm thể hiện theo biểu đồ sau:

Biểu đồ 2.6: Vốn ODA cam kết cho vay lại tại VDB giai đoạn 2012 - 2017

Đơn vị tính: triệu USD

Nguồn: Ngân hàng Phát triển Việt Nam

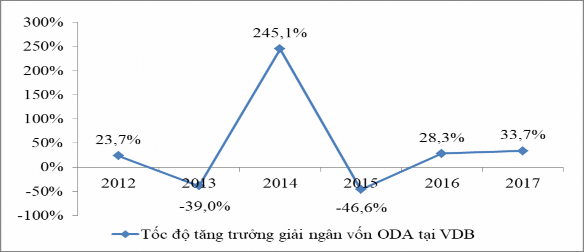

(2) Tốc độ tăng trưởng giải ngân vốn ODA

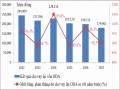

Hàng năm, căn cứ trên hợp đồng cho vay lại, kế hoạch giải ngân của Nhà nước, điều kiện thực tế từng dự án, VDB lập kế hoạch giải ngân vốn ODA. Thực tế giải ngân vốn ODA tại VDB giai đoạn 2012 - 2017 theo bảng sau:

Bảng 2.6: Giải ngân vốn ODA cho vay lại tại VDB

Đơn vị tính: Tỷ đồng

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1. Kế hoạch giải ngân | 18.543 | 10.487 | 11.409 | 12.036 | 24.348 | 33.347 |

2. Thực tế giải ngân | 18.265 | 11.148 | 38.471 | 20.557 | 26.369 | 35.248 |

3. Mức độ hoàn thành kế hoạch (%) | 98,5% | 106,3% | 337,2% | 170,8% | 108,3% | 105,7% |

Nguồn: Ngân hàng Phát triển Việt Nam

Giai đoạn 2012 - 2017, VDB đã giải ngân vốn ODA khoảng 150,1 nghìn tỷ đồng, bình quân mỗi năm khoảng hơn 25 nghìn tỷ. Cho vay lại ODA tại VDB đã bổ sung cho nền kinh tế một lượng vốn đáng kể để đầu tư cơ sở hạ tầng, các dự án trọng điểm, góp phần chuyển dịch cơ cấu và phát triển kinh tế và xã hội. Có thể

thấy, hàng năm VDB đều đạt và vượt kế hoạch giải ngân. Tại các năm 2014, 2015 thực tế giải ngân đã vượt kế hoạch rất lớn. Nếu xét trên các lĩnh vực sử dụng vốn ODA, thì các dự án thuộc lĩnh vực hạ tầng điện, nông nghiệp, thủy sản, bưu chính viễn thông và cấp thoát nước đảm bảo được tiến độ giải ngân. Các dự án thuộc ngành công nghiệp, môi trường và giao thông vận tải bị chậm tiến độ giải ngân. Nguyên nhân chủ yếu ở khâu giải phóng mặt bằng, thủ tục và sự phối hợp với chủ đầu tư trong quá trình giải ngân.

Tốc độ tăng trưởng giải ngân vốn ODA tại VDB hàng năm tăng khá lớn và có sự biến động mạnh qua từng năm. Giai đoạn 2012 - 2017, tốc độ tăng trưởng giải ngân vốn ODA bình quân hàng năm đạt khoảng 39,5%. Năm 2017, mức giải ngân vốn ODA tại VDB đạt 35.248 tỷ đồng, tăng hơn 1,93 lần so với năm 2012 và tăng 1,34 lần so với năm 2016. Số vốn ODA giải ngân tại VDB ở các năm 2013, 2015 bị giảm sút khá lớn so với năm trước đó (tốc độ tăng trưởng lần lượt là -39%, -46,6%). Nhìn chung, khả năng cho vay lại vốn ODA của VDB giai đoạn này là khá tốt, luận án tính toán chỉ tiêu này và kết quả theo biểu đồ 2.7 như sau:

Biểu đồ 2.7: Tốc độ tăng trưởng giải ngân vốn ODA

Nguồn: Ngân hàng Phát triển Việt Nam

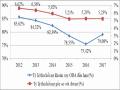

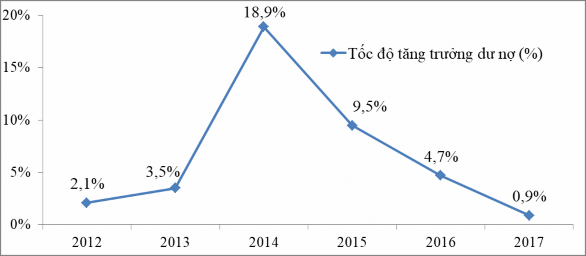

(3) Tăng trưởng dư nợ cho vay lại vốn ODA

Giai đoạn 2012 - 2017, dư nợ cho vay lại hàng năm đều đạt được sự tăng trưởng. Nếu phân tích dựa trên chỉ tiêu tốc độ tăng trưởng dư nợ cho vay lại để đánh giá khả năng cho vay lại vốn ODA của VDB, có thể thấy được qua biểu đồ sau:

Biểu đồ 2.8: Tốc độ tăng trưởng dư nợ cho vay lại vốn ODA tại VDB

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Dư nợ (tỷ đồng) | 109.683 | 113.482 | 134.895 | 147.680 | 154.557 | 155.951 |

Tốc độ tăng trưởng (%) | 2,1% | 3,5% | 18,9% | 9,5% | 4,7% | 0,9% |

Nguồn: Ngân hàng Phát triển Việt Nam

Trong giai đoạn 2012 - 2017, dư nợ cho vay lại vốn ODA tại VDB tăng hàng năm. Dư nợ năm 2017 bằng khoảng 1,42 lần so với năm 2012, tốc độ tăng tăng bình quân hàng năm đạt 6,29%. Nếu phân tích bằng chỉ tiêu phản ánh tốc độ tăng trưởng dư nợ, có thể thấy giai đoạn gần đây đang giảm sút. Trước năm 2014, tốc độ tăng trưởng dư nợ cho vay lại vốn ODA tại VDB có xu hướng gia tăng. Tuy nhiên, những năm gần đây chỉ tiêu này lại có xu hướng giảm khá mạnh (từ 18,87% năm 2014 xuống còn 0,9% vào năm 2017).

(4) Mức độ hoàn thành kế hoạch tăng trưởng cho vay lại

Tình hình thực hiện kế hoạch cho vay lại vốn ODA là một tiêu chí quan trọng để đánh giá hiệu quả tăng trưởng vốn ODA. Thông qua đó, có thể phân tích hiệu quả quản trị đối với hoạt động cho vay lại của nhà quản lý các cấp. Nếu đánh giá thực trạng dựa trên phân tích mức độ đạt được kết quả thực hiện kế hoạch cho vay lại vốn ODA của VDB. Tình hình thực hiện kế hoạch cho vay lại giai đoạn 2012 - 2017 theo bảng 2.7 như sau:

Bảng 2.7: Thực hiện kế hoạch tăng trưởng cho vay lại vốn ODA

Số hợp đồng cho vay lại | Vốn ODA cho vay lại theo HĐTD (triệu USD) | |||||

Kế hoạch | Thực hiện | Chênh lệch | Kế hoạch | Thực hiện | Tỷ lệ TH/KH | |

2012 | 89 | 90 | +1 | 4.569,11 | 4.648,25 | 101,7% |

2013 | 76 | 72 | -4 | 4.006,40 | 3.817,68 | 95,3% |

2014 | 42 | 43 | +1 | 2.842,76 | 2.857,13 | 100,5% |

2015 | 27 | 28 | +1 | 2.282,25 | 2.317,48 | 101,5% |

2016 | 17 | 15 | -2 | 2.732,96 | 2.486,37 | 91,0% |

2017 | 11 | 8 | -3 | 968,38 | 811,16 | 89,9% |

Nguồn: Báo cáo tình hình quản lý cho vay lại vốn vay nước ngoài [37]

Kế hoạch tăng trưởng tín dụng của VDB được lập trên cơ sở kế hoạch dự án vay ODA của Nhà nước, số dự án ký kết Hiệp định với nước ngoài trong từng năm, kết hợp với tỷ lệ cho vay lại các dự án được Bộ Tài chính ủy quyền. Năm 2017, Chính phủ Việt Nam ký kết với nhà tài trợ nước ngoài là 22 hiệp định vay vốn ODA, với tổng trị giá ký kết 2.014,8 triệu USD. VDB lập kế hoạch cho năm này ký kết 11 hợp đồng tín dụng, thực tế VDB được giao ủy thác cho vay lại 8 dự án với số vốn ODA cam kết theo hợp đồng cho vay lại là 811,16 triệu USD.

Giai đoạn 2012 - 2017, tình hình thực hiện kế hoạch vốn ODA cam kết cho vay lại theo hợp đồng tín dụng là khá tốt. Bình quân giai đoạn này đạt 95,2% kế hoạch đề ra, chứng tỏ VDB đã làm tương đối tốt từ khâu lập kế hoạch, đến triển khai thực hiện mục tiêu tăng trưởng tín dụng vốn ODA cho vay lại. Tuy nhiên, mức độ thực hiện kế hoạch hàng năm có xu hướng giảm trong những năm gần đây.

2.2.1.2. Chất lượng cho vay lại vốn ODA

(1) Tỷ lệ thu hồi nợ khoản vay ODA đến hạn

Trong công tác thu hồi nợ, VDB lập kế hoạch thu hồi nợ vốn ODA trên cơ sở hợp đồng cho vay lại, các điều kiện thực tế của dự án, quy định của Chính phủ. Từ năm 2012 đến nay, VDB đã thu hồi nợ vốn ODA cho vay lại hơn 60 nghìn tỷ đồng về cho NSNN cho thấy VDB cũng đã sử dụng nhiều biện pháp tích cực thu hồi nợ. Tình hình thu hồi nợ vốn ODA tại VDB được phản ánh thông qua bảng sau: