Về phía các ngân hàng, doanh số và dư nợ cho vay các DNNVV liên tục tăng qua các năm. Nhiều ngân hàng thương mại cổ phần đã tập trung cho vay các DNNVV lên tới trên 70% dư nợ, một số chi nhánh của ngân hàng thương mại Nhà nước có dư nợ cho vay các DNNVV đạt trên 95%. Trong bối cảnh hiện nay, Chính phủ đã có những chỉ đạo cụ thể, linh hoạt trong hoạt động tín dụng để các tổ chức tín dụng ưu tiên vốn đầu tư cho DNNVV, gắn kết với doanh nghiệp, bám sát từng lĩnh vực sản xuất kinh doanh của doanh nghiệp để phục vụ và cùng chia sẻ rủi ro.

Cuộc khủng hoảng kinh tế toàn cầu có dấu hiệu lan rộng và ảnh hưởng tới khắp nơi trên thế giới vào nửa cuối năm 2008 với những diễn biến ngày càng phức tạp. Theo báo cáo tháng 3/2009 Phòng Thương mại và Công nghiệp Việt Nam, có

7.000 doanh nghiệp đã tuyên bố phá sản, 3.000 doanh nghiệp đang thoi thóp, hầu hết là các DNNVV. Những động thái tích cực của Chính phủ đã được đưa ra kịp thời và dần có những hiệu quả nhất định nhưng vẫn chưa thể vực dậy nền kinh tế nói chung và khu vực DNNVV nói riêng. Đáng kể nhất trong số những giải pháp tài chính của Chính phủ thời gian này đó là việc hỗ trợ lãi suất 4% cho DNNVV. Từ đầu tháng 02/2009 đến nay, các ngân hàng thương mại đã triển khai kịp thời và thực hiện việc cho vay hỗ trợ lãi suất đối với các tổ chức, cá nhân vay vốn để sản xuất, kinh doanh theo quy định tại quyết định số 131/QĐ-TTg ngày 03 tháng 02 năm 2009 của Thống đốc ngân hàng Nhà nước.

Nguyên tắc hỗ trợ lãi suất là các ngân hàng thương mại cho vay các nhu cầu vốn lưu động để hoạt động sản xuất – kinh doanh theo cơ chế tín dụng thông thường và thực hiện hỗ trợ lãi suất theo đúng quy định của Thủ tướng Chính phủ và Thông tư số 02/2009/TT-NHNN; không được từ chối hỗ trợ lãi suất nếu khoản vay thuộc đối tượng được hỗ trợ lãi suất; định kỳ báo cáo Ngân hàng Nhà nước Việt Nam để kiểm tra, giám sát tình hình hỗ trợ lãi suất.

Thời hạn vay được hỗ trợ lãi suất tối đa là 08 tháng kể từ ngày giải ngân, áp dụng trong năm 2009 đối với các khoản vay theo hợp đồng tín dụng được ký kết và giải ngân trong khoảng thời gian từ ngày 01 tháng 02 đến 31 tháng 12 năm 2009; các khoản vay có thời hạn vay vượt quá năm 2009, thì chỉ được hỗ trợ lãi suất đối với khoảng thời gian vay của năm 2009; các khoản vay quá hạn trả nợ, được gia hạn nợ vay thì không được tính hỗ trợ lãi suất đối với khoảng thời gian quá hạn trả nợ và gia hạn nợ vay.

Mức lãi suất hỗ trợ cho khách hàng vay là 4%/năm, tính trên số dư nợ vay. Phương thức thực hiện hỗ trợ lãi suất là đến kỳ hạn thu lãi tiền vay, các ngân hàng thương mại giảm trừ ngay số lãi tiền vay phải trả của khách hàng bằng với số lãi tiền vay được hỗ trợ lãi suất. Ngân hàng Nhà nước Việt Nam chuyển số lãi tiền vay đã hỗ trợ lãi suất trên cơ sở báo cáo số tiền hỗ trợ lãi suất của ngân hàng thương mại [26].

Theo báo cáo của Ngân hàng Nhà nước về tình hình triển khai cơ chế hỗ trợ lãi suất cho các tổ chức và cá nhân vay vốn ngân hàng để sản xuất kinh doanh tháng 2 và tháng 3 năm 2009, hệ thống Ngân hàng từ trung ương đến chi nhánh tỉnh, thành phố đã và đang tích cực triển khai cơ chế hỗ trợ lãi suất theo quy định của pháp luật và nhằm đạt được mục tiêu hỗ trợ các tổ chức vay vốn, giảm chi phí vay vốn và giá thành sản phẩm, duy trì sản xuất kinh doanh và việc làm cho người lao động. Theo điện báo nhanh của các ngân hàng thương mại, dư nợ cho vay hỗ trợ lãi suất đến ngày 23/04/2009 là 254.900 tỷ đồng. So với ngày 16/04/2009. dư nợ cho vay của chương trình đã là 18.080 tỷ đồng (tương đương tăng 7,63%).

Hình 5: Báo cáo kết quả cho vay hỗ trợ lãi suất đối với các tổ chức, cá nhân vay vốn ngân hàng từ 01/02/2009 - 20/03/2009. [20]

PHÂN THEO NHÓM NGÂN HÀNG

- Ngân hàng thương mại nhà nước và Quỹ tín dụng nhân dân TW là 187.660 tỷ đồng, tăng 11.726 tỷ đồng (tăng 6,66%)

- Ngân hàng thương mại cổ phần là 55.245 tỷ đồng, tăng 4.929 tỷ đồng (tăng 9,79%)

- Ngân hàng liên doanh, chi nhánh ngân hàng nước ngoài và ngân hàng 100% vốn nước ngoài là 11.042 tỷ đồng, tăng 946 tỷ đồng (tăng 9,37%)

- Công ty tài chính tăng 953 tỷ đồng (tăng 101,05%).

DƯ NỢ CHO VAY

PHÂN THEO ĐỐI TƯỢNG KHÁCH HÀNG

- Doanh nghiệp nhà nước: 57.990 tỷ đồng, chiếm 36%.

- Doanh nghiệp ngoài nhà nước: 94.615 tỷ đồng, chiếm 60%.

- Hợp tác xã 291 tỷ đồng, hộ gia đình, cá nhân

4.386 tỷ đồng.

PHÂN THEO VÙNG KINH TẾ

- Đồng bằng sông Hồng 19,7%

- Đông Bắc 5,4%

- Tây Bắc 0,3%

- Bắc Trung bộ 2%

- Duyên hải Nam Trung bộ 9,5%

- Tây Nguyên 2,2%

- Đông Nam bộ 40,4%

- Đồng bằng Sông Cửu Long 20,5%

Nguồn: Ngân hàng Nhà nước[20]

Có thể nói, gói kích cầu thứ nhất đã được triển khai và ban hành rất kịp thời, đồng loạt rộng khắp trên cả nước. Tuy chỉ mới được áp dụng nhưng nó đã nhanh chóng mang lại những hiệu quả tích cực trước mắt cho đông đảo các DNNVV, góp phần giảm bớt áp lực về vốn để tập trung đối phó với khó khăn do cuộc khủng hoảng tác động tới, từ đó mở rộng sản xuất, tìm kiếm thị trường, nâng cao năng lực

xuất khẩu cho doanh nghiệp. Tuy nhiên vẫn phải kể đến những tồn tại như nguồn vốn ưu đãi đến với các doanh nghiệp tư nhân, doanh nghiệp siêu nhỏ, đóng tại các địa bàn nông thôn, vùng sâu, vùng xa còn rất hạn chế, trong khi đây lại là đối tượng cần được hỗ trợ nhất. Bên cạnh đó, những doanh nghiệp đã vay được vốn nhưng việc sử dụng vốn chưa hẳn đã hiệu quả. Do thời gian áp dụng những biện pháp này chưa lâu nên việc lượng hóa tác dụng của chúng đối với bản thân doanh nghiệp cũng như tình hình xuất khẩu còn chưa toàn diện và cụ thể nhưng cũng có thể nhận thấy việc triển khai vẫn còn nhiều vấn đề cần khắc phục.

Tiếp đến, Chính phủ triển khai gói hỗ trợ lãi suất lần thứ hai theo quyết định số 443/QĐ-TTg ngày 04/04/2009, theo đó, các tổ chức, cá nhân vay vốn trung và dài hạn ngân hàng bằng đồng Việt Nam để thực hiện đầu tư mới, phát triển sản xuất kinh doanh, kết cấu hạ tầng sẽ được Nhà nước hỗ trợ lãi suất 4%/năm. Thời hạn vay được hỗ trợ lãi suất tối đa là 24 tháng. Việc hỗ trợ lãi suất được thực hiện từ 1/4/2009 đến ngày 31/12/2011. Mức hỗ trợ lãi suất tiền vay là 4%/năm tính theo số tiền vay thực tế theo quy định. Khi thu tiền lãi vay, các ngân hàng thương mại, ngân hàng Phát triển Việt Nam, công ty tài chính giảm trừ số tiền lãi vay được hỗ trợ cho khách hàng vay.

Nối tiếp động thái tích cực của Chính phủ nhằm hỗ trợ tín dụng đối với DNNVV, kích cầu nền kinh tế cũng như hướng tới xuất khẩu, Quyết định 497/QĐ- TTg ngày 17/04/2009 được xem như gói kích cầu thứ ba mà Nhà nước tập trung hướng tới khu vực nông thôn. Theo đó, Nhà nước sẽ hỗ trợ lãi suất 100% và 4% đối với các khoản vay ngắn, trung hạn ngân hàng bằng đồng Việt Nam của các tổ chức, cá nhân vay để mua sắm máy móc, thiết bị, phương tiện, vật tư phục vụ sản xuất nông nghiệp và vật liệu xây dựng nhà ở khu vực nông thôn.

Với việc ban hành và triển khai hai gói kích thích kinh tế tiếp theo của Chính phủ đã phần nào giải quyết được những tồn tại của gói thứ nhất. Thay vì chỉ hỗ trợ vốn ngắn hạn thì đến nay, Chính phủ đã tạo điều kiện cho các DNNVV tiếp cận vốn tín dụng ưu đãi trung và dài hạn, không những vậy còn mang đến cơ hội cho các doanh nghiệp, tổ chức, cá nhân khu vực nông thôn, vùng xa xôi có điều kiện kinh tế khó khăn được hưởng những hỗ trợ tài chính này. Các chính sách đã có sức lan tỏa

rộng khắp cả nước, dần đi vào cuộc sống và bước đầu có những tác động đến nền kinh tế, thúc đẩy các DNNVV vững tin đầu tư, sản xuất hướng tới xuất khẩu.

Theo báo cáo của các ngân hàng thương mại, ý kiến của các bộ, ngành và địa phương, doanh nghiệp và hộ sản xuất, có thể đánh giá bước đầu về việc tổ chức triển khai cơ chế hỗ trợ lãi suất: Chính phủ, ngân hàng Nhà nước và các địa phương đã ban hành và triển khai kịp thời, đồng bộ, quyết liệt cơ chế hỗ trợ lãi suất cùng với các chính sách kích cầu khác ngay trong những tháng đầu năm, kịp thời xử lý các vấn đề phát sinh. Qua đó, củng cố lòng tin của các thành phần kinh tế đối với chính sách, giải pháp kích cầu của Chính phủ, tích cực khắc phục khó khăn để duy trì và phát triển sản xuất – kinh doanh. Số dư nợ vay hỗ trợ lãi suất của các tổ chức và cá nhân đến ngày 23/04/2009 là 254.900 tỷ đồng, bao gồm các khoản cho vay để luân chuyển vốn lưu động đã vay thời gian trước và các khoản tăng thêm dư nợ đối với các doanh nghiệp, hộ sản xuất, phù hợp với tình hình luân chuyển vốn lưu động của doanh nghiệp, hộ sản xuất trong những tháng đầu năm 2009.

Cho đến nay, các cơ quan chức năng, dư luận xã hội và ngân hàng thương mại chưa phát hiện các trường hợp tiêu cực cụ thể về lợi dụng cơ chế hỗ trợ lãi suất. Có thể nói, những giải pháp này phù hợp với điều kiện khó khăn hiện nay của nền kinh tế và được triển khai kịp thời, có tác động làm giảm giá thành sản phẩm, duy trì sản xuất - kinh doanh và việc làm cho người lao động, hỗ trợ cho các ngân hàng thương mại mở rộng tín dụng có hiệu quả. Lãi suất là chi phí cho khoản vay, do vậy, hỗ trợ lãi suất chính là giúp cho doanh nghiệp có thêm cơ hội tiếp cận nguồn vốn, có thêm nguồn lực để sản xuất kinh doanh, giảm chi phí sản xuất, nâng cao năng lực cạnh tranh, đặc biệt là trong lĩnh vực xuất khẩu.

Tuy nhiên, do những chính sách này quá mới trong khi số lượng doanh nghiệp cần được hỗ trợ lại rất nhiều, địa bàn phân bố dàn trải, biến động kinh tế lại thay đổi từng ngày nên việc áp dụng cũng không tránh khỏi những vướng mắc. Hỗ trợ tín dụng, nguồn vốn ưu đãi đến với DNNVV và các cá nhân cần vốn vẫn còn có sự phân biệt rõ rệt giữa loại hình doanh nghiệp, về vùng miền. Nhiều doanh nghiệp cho rằng, nguồn vốn hỗ trợ lãi suất 4% trên thực tế mới chỉ có lợi cho các ngân hàng thương mại còn doanh nghiệp, đặc biệt là các doanh nghiệp xuất khẩu vẫn còn

đang phải đứng ngoài do còn bị vướng nhiều quy định. Cho đến thời điểm này, mới chỉ có một số rất ít doanh nghiệp tiếp cận được nguồn vốn hỗ trợ mà lý do chủ yếu là các doanh nghiệp chưa tới thời hạn đáo nợ nên chưa thể vay được nguồn vốn mới để hưởng lãi suất ưu đãi. Theo các doanh nghiệp, họ chỉ có thể thụ hưởng được nguồn vốn này nếu được các ngân hàng cho vay hỗ trợ lãi suất để đáo nợ cũ. Bên cạnh đó, thời gian cho vay ngắn, tiêu chuẩn ngặt nghèo, giải ngân chậm cũng đang làm khó cho doanh nghiệp tiếp cận nguồn vốn. Đó là bất cập hiện hữu rõ ràng và rất dễ nhận thấy nhưng lại không hề dễ giải quyết triệt để để các biện pháp hỗ trợ thực sự có hiệu quả đến kịp thời và đúng đối tượng.

* Cho thuê tài chính

Cho thuê tài chính ở Việt Nam được xác định là một hoạt động tín dụng trung và dài hạn trên cơ sở hợp đồng giữa người cho thuê tài sản giữa người cho thuê, có thể là một tổ chức hoặc một cá nhân và người đi thuê. Theo thời hạn hợp đồng cho thuê, người đi thuê sẽ mua hoặc tiếp tục thuê tài sản theo điều kiện đã ký kết trong hợp đồng. Trong thời gian hợp đồng có hiệu lực, các bên không được đơn phương hủy bỏ hợp đồng. Tổ chức và hoạt động của công ty cho thuê tài chính (FLC) được quy định trong Nghị định số 95/2008/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 16/2001/NĐ-CP ngày 2/5/2001.

Theo Nghị định vừa ban hành, công ty cho thuê tài chính là một tổ chức tín dụng phi ngân hàng, là pháp nhân Việt Nam; được thành lập và hoạt động tại Việt Nam dưới 3 hình thức: công ty cho thuê tài chính trách nhiệm hữu hạn hai thành viên trở lên; công ty cho thuê tài chính trách nhiệm hữu hạn một thành viên và công ty cho thuê tài chính cổ phần.

Công ty cho thuê tài chính liên doanh là công ty cho thuê tài chính được thành lập tại Việt Nam, bằng vốn góp của bên Việt Nam và bên nước ngoài trên cơ sở hợp đồng liên doanh. Công ty cho thuê tài chính liên doanh được thành lập dưới hình thức công ty trách nhiệm hữu hạn hai thành viên trở lên.

Công ty cho thuê tài chính 100% vốn nước ngoài là công ty cho thuê tài chính được thành lập tại Việt Nam với 100% vốn điều lệ thuộc sở hữu của một hoặc một số tổ chức tín dụng nước ngoài và được thành lập dưới hình thức công ty trách nhiệm hữu hạn.

Ngoài ra, công ty cho thuê tài chính liên doanh hoặc 100% vốn nước ngoài muốn hoạt động hợp pháp phải được tổ chức có thẩm quyền cho phép hoạt động cho thuê tài chính tại Việt Nam; có tổng tài sản trên 10 tỷ USD vào cuối năm trước thời điểm nộp đơn, trừ trường hợp Hiệp định đầu tư song phương giữa Việt Nam và nước nguyên xứ có quy định khác.

Ở Việt Nam hiện nay, loại hình cho thuê tài chính được xem là một kênh dẫn vốn hiệu quả nhưng chưa thực sự phổ biến và phát huy được tính ưu việt của mình. Các công ty cho thuê tài chính đang hoạt động tại Việt Nam bao gồm:

Bảng 6: Danh sách các công ty cho thuê tài chính đang hoạt động tại Việt Nam

Tên công ty | Số và ngày cấp giấy phép | Số và ngày cấp giấy phép ngoại hối | Vốn điều lệ | |

1 | Cty ANZ - VTRAC | 14/GP-CTCTTC ngày 19/11/1999 | 438/QĐ-NHNN 08/5/2003 | 103 tỷ VND |

2 | Cty CTTC I - NH Nông nghiệp & PTNT | 06/GP-CTCTTC ngày 27/8/1998 | 250/QĐ-NHNN 22/01/2007 | 200 tỷ VND |

3 | Cty CTTC II - NH Nông nghiệp & PTNT | 07/GP-CTCTTC ngày 27/8/1998 | 04/GP-NHNN 12/3/2003 | 350 tỷ VND |

4 | Cty CTTC II NH Đầu tư và Phát triển VN | 11/GP-NHNN ngày 17/12/2004 | 150 tỷ VND | |

5 | Cty CTTC Kexim (KVLC) | 02/GP-CTCTTC ngày 20/11/1996 | 763/QĐ-NHNN 14/7/2003 | 13 triệu USD |

6 | Cty CTTC NH Công thương VN | 04/GP-CTCTTC ngày 20/3/1998 | 300 tỷ VND | |

7 | Cty CTTC NH Ngoại thương VN | 05/GP-CTCTTC ngày 25/5/1998 | 06/GP-NHNN 08/4/2003 | 200 tỷ VND |

8 | Cty CTTC NH Sài Gòn Thương Tín | 04/GP-NHNN ngày 12/4/2006 | 200 tỷ VND | |

9 | Cty CTTC NH Đầu tư và Phát triển VN | 08/GP-CTCTTC ngày 27/10/1998 | 13/GP-NHNN 22/5/2003 | 200 tỷ VND |

10 | Cty CTTC Quốc tế VN | 117/GP-NHNN ngày 24/04/2008 | Quy định trong GP | 100 tỷ VND |

11 | Cty TNHH CTTC Quốc tế Chailease | 09/GP-NHNN ngày 09/10/2006 | Quy định trong GP | 10 triệu USD |

12 | Cty TNHH một thành viên CTTC Công nghiệp tàu thủy | 79/GP-NHNN ngày 19/03/2008 | Chưa cấp | 100 tỷ VND |

13 | Cty TNHH một thành viên CTTC Ngân hàng á Châu | 06/GP-NHNN ngày 22/5/2007 | Ch•a cÊp | 100 tû VND |

Có thể bạn quan tâm!

-

Một Số Chỉ Tiêu Trung Bình Về Hiệu Quả Hoạt Động Của Dnnvv 2001- 2007

Một Số Chỉ Tiêu Trung Bình Về Hiệu Quả Hoạt Động Của Dnnvv 2001- 2007 -

Các Biện Pháp Hỗ Trợ Vốn Cho Sản Xuất Hàng Xuất Hàng Xuất Khẩu Cho Dnnvv

Các Biện Pháp Hỗ Trợ Vốn Cho Sản Xuất Hàng Xuất Hàng Xuất Khẩu Cho Dnnvv -

Hoạt Động Của Ba Quỹ Thành Viên Của Mekong Capital.

Hoạt Động Của Ba Quỹ Thành Viên Của Mekong Capital. -

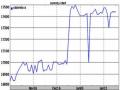

Diễn Biến Tỷ Giá Usd/vnd Trong 26/11/2008 – 23/01/2009

Diễn Biến Tỷ Giá Usd/vnd Trong 26/11/2008 – 23/01/2009 -

Một Số Kiến Nghị Hoàn Thiện Các Chính Sách Hỗ Trợ Tài Chính Nhằm Nâng Cao Năng Lực Xuất Khẩu Cho Dnnvv

Một Số Kiến Nghị Hoàn Thiện Các Chính Sách Hỗ Trợ Tài Chính Nhằm Nâng Cao Năng Lực Xuất Khẩu Cho Dnnvv -

Một số chính sách hỗ trợ tài chính nhằm nâng cao năng lực xuất khẩu cho doanh nghiệp vừa và nhỏ Việt Nam - 12

Một số chính sách hỗ trợ tài chính nhằm nâng cao năng lực xuất khẩu cho doanh nghiệp vừa và nhỏ Việt Nam - 12

Xem toàn bộ 114 trang tài liệu này.

Nguån: Ng©n hµng nhµ n•íc – HÖ thèng c¸c tæ chøc tµi chÝnh

Các công ty cho thuê tài chính hiện nay được phép huy động vốn từ các nguồn như nhận tiền gửi có kỳ hạn từ một năm trở lên của các tổ chức, cá nhân; vay

vốn ngắn, trung và dài hạn của các tổ chức tín dụng trong và ngoài nước; phát hành các loại giấy tờ có giá (có kỳ hạn trên một năm khi được ngân hàng Nhà nước cho phép), tiếp nhận các nguồn vốn khác theo quy định của Ngân hàng Nhà nước.

Công ty cho thuê tài chính được thực hiện các nghiệp vụ sau: cho thuê tài chính, mua và cho thuê lại theo hình thức cho thuê tài chính, tư vấn cho khách hàng về những vấn đề có liên quan đến nghiệp vụ cho thuê tài chính; thực hiện các dịch vụ uỷ thác, quản lý tài sản và bảo lãnh liên quan đến hoạt động cho thuê tài chính, các hoạt động khác khi được Ngân hàng Nhà nước cho phép. Hoạt động ngoại hối của các công ty cho thuê tài chính liên doanh và công ty cho thuê tài chính 100% vốn nước ngoài được quy định tại giấy phép hoạt động. Còn các công ty cho thuê tài chính khác muốn hoạt động ngoại hối đều phải có đơn và hồ sơ xin giấy phép Ngân hàng Nhà nước theo quy định.

Hoạt động của loại hình tín dụng này rất có ý nghĩa đối với sự phát triển của khu vực DNNVV do khả năng cung cấp nguồn vốn trung và dài hạn của nó. Công ty cho thuê tài chính có cho phí huy động cao hơn so với các ngân hàng thương mại, dẫn tới lãi suất cho thuê cao hơn lãi suất tín dụng ngân hàng. Tồn tại một xu hướng là khách hàng của các công ty cho thuê tài chính là các công ty quy mô nhỏ và vừa, mới thành lập, không đủ tiềm lực để vay vốn ngân hàng. Tuy nhiên, các công ty cho thuê tài chính ở Việt Nam còn có rất nhiều hạn chế về các khoản vay nợ đọng, phạm vi hoạt động, sản phẩm cho thuê, khó khăn trong việc huy động vốn dài hạn cũng như thiếu những quy định cụ thể để khuyến khích loại hình tín dụng này.

Các công ty cho thuê tài chính tồn tại song song cùng các ngân hàng thương mại, cung cấp dịch vụ bổ sung nhằm đáp ứng nhu cầu vốn của các DNNVV. Phát triển loại hình đầu tư này sẽ góp phần nâng cao khả năng huy động vốn đầu tư cho sản xuất kinh doanh xuất nhập khẩu của các DNNVV, thúc đẩy xuất khẩu đồng thời nâng cao năng lực cạnh tranh cho khu vực còn nhiều tiềm năng này.

* Bảo lãnh tín dụng

Bảo lãnh tín dụng là một bộ phận quan trọng trong gói giải pháp đồng bộ hỗ trợ DNNVV trước tác động của cuộc khủng hoảng kinh tế hiện nay. Quyết định số 14/2009/QĐ-TTg ban hành ngày 21/01/2009 về quy chế bảo lãnh cho doanh nghiệp