thẩm định duyệt vay mà chỉ tham gia đóng góp ý kiến về khả năng trả nợ của dự án. Bộ Tài chính thành lập Hội đồng thẩm định liên ngành (bao gồm các nhà nghiên cứu, các cơ quan chủ quản, các đối tượng có quyền lợi và trách nhiệm liên quan) để thẩm định và chỉ định VDB quản lý thực hiện cho vay lại vốn ODA.

Nội dung thẩm định cho vay lại được Hội đồng thẩm định tập trung đánh giá trên các mặt: (1) Tư cách pháp nhân của chủ đầu tư, việc đáp ứng các điều kiện được vay lại; (2) Năng lực tài chính, tình hình nợ của chủ đầu tư; (3) Tính khả thi của phương án sử dụng vốn vay và trả nợ, phương án bảo đảm tiền vay; và (4) đánh giá mức độ rủi ro, tính khả thi của biện pháp phòng ngừa, quản lý rủi ro trong phương án trả nợ của chủ đầu tư [13].

Thứ hai, đối với hình thức VDB chịu RRTD

Đối với hình thức này, VDB trực tiếp thực hiện thẩm định và ra quyết định cho vay lại. Hiện nay, công tác thẩm định cho vay lại vốn ODA tại VDB được thực hiện theo văn bản hướng dẫn số 1771/NHPT-TĐ ngày 24/07/2017 và văn bản số 1841/NHPT-TĐ ngày 01/08/2018 của Tổng giám đốc VDB. Đây là những văn bản được hệ thống hóa, cập nhật, bổ sung nhiều nội dung từ thực tiễn để phù hợp với yêu cầu triển khai thực hiện nhiệm vụ của VDB.

Căn cứ hồ sơ vay vốn, VDB tổ chức thẩm định về dự án đầu tư, chủ đầu tư, giới hạn tín dụng, hiệu quả của dự án, phương án trả nợ, tài sản BĐTV theo quy định số 2017/NHPT-TĐ ngày 23/8/2017 của VDB. Kết quả thẩm định là cơ sở để VDB ra quyết định cho vay lại vốn ODA. Điều kiện được vay lại vốn ODA là các doanh nghiệp có dự án thuộc đối tượng vay vốn theo các chương trình, hạn mức tín dụng vay vốn nước ngoài được Chính phủ duyệt; đủ năng lực thực hiện dự án, đảm bảo khả năng trả nợ; thực hiện đủ thủ tục đầu tư theo quy định; không có nợ quá hạn tại các tổ chức tài chính, tín dụng; vốn chủ sở hữu tham gia dự án tối thiểu 20% tổng mức vốn đầu tư của dự án; thực hiện BĐTV và các điều kiện khác do Nhà tài trợ quy định tại Thỏa thuận vay.

Thẩm định cho vay lại vốn ODA được thực hiện tại Ban thẩm định ở Hội sở chính trên cơ sở hồ sơ của chủ đầu tư, bao gồm: (i) Quyết định phê duyệt chủ trương đầu tư; (ii) Báo cáo nghiên cứu khả thi kèm theo quyết định phê duyệt đầu tư dự án; (iii) Phương án sử dụng vốn vay và trả nợ; phương án bố trí vốn chủ sở hữu,

vốn đối ứng; hồ sơ liên quan đến phương án BĐTV; phương án quản lý, xử lý tài sản BĐTV; thuyết minh doanh thu, chi phí của dự án đầu tư; (iii) Báo cáo tài chính 3 năm gần nhất được kiểm toán; và (iv) các tài liệu liên quan khác.

Hiện nay, VDB chủ yếu sử dụng phương pháp thẩm định truyền thống. Nội dung thẩm định tập trung vào chủ yếu các nội dung như: Tính khả thi, hiệu quả tài chính, phương án trả nợ của dự án đầu tư; Năng lực tài chính, khả năng hoàn trả vốn vay của doanh nghiệp; xếp hạng tín dụng của Bên vay lại; Tài sản BĐTV; năng lực thực hiện dự án, năng lực tài chính, kinh nghiệm của chủ đầu tư; thị trường các yếu tố đầu vào cho sản xuất và sản phẩm đầu ra của dự án, các nhân tố ảnh hưởng đến phương án tài chính, phương án trả nợ vốn vay; hiệu quả kinh tế và xã hội của dự án; Các yếu tố rủi ro và độ nhạy của dự án… Các chỉ tiêu được VDB sử dụng trong thẩm định năng lực tài chính của chủ đầu tư được chia thành năm nhóm, gồm: (1) khả năng thanh toán; (2) tính ổn định và khả năng tự tài trợ; (3) hiệu quả sử dụng vốn và khả năng sinh lời; (4) sức tăng trưởng; và (5) chỉ số lưu chuyển tiền tệ.

Thẩm định phương án bảo đảm tiền vay tại VDB được thực hiện theo quy định của pháp luật hiện hành và các văn bản của VDB gồm văn bản hướng dẫn số 1319/NHPT-XLN ngày 08/5/2014, số 1541/NHPT-XLN ngày 28/6/2017. Biện pháp BĐTV, mức BĐTV đối với từng dự án do VDB quyết định trên cơ sở năng lực tài chính, tình hình tài chính, phương án tài chính, phương án trả nợ vốn vay, mức độ tín nhiệm của chủ đầu tư. Theo quy định hiện hành trị giá tài sản BĐTV tối thiểu bằng 120% trị giá gốc của khoản vay lại [13].

VDB quy định tài sản của Bên vay lại sử dụng để BĐTV là tài sản được hình thành từ vốn ODA vay lại và tài sản khác. Đối với các dự án mà tài sản hình thành từ vốn vay không đáp ứng đủ điều kiện để BĐTV thì chủ đầu tư sử dụng bổ sung hoặc thay thế bằng biện pháp BĐTV khác, bao gồm: BĐTV bằng cầm cố tài sản của chủ đầu tư hoặc của bên thứ ba; BĐTV bằng thế chấp tài sản của chủ đầu tư hoặc của bên thứ ba; BĐTV bằng bảo lãnh của bên thứ ba. VDB quy định rõ các loại tại sản được sử dụng để BĐTV vốn ODA cho vay lại, cụ thể:

+ Máy móc, thiết bị, phương tiện giao thông cơ giới đường bộ và đường thủy, nguyên nhiên vật liệu, hàng hóa, kim khí quý và các vật có giá trị khác;

+ Số dư trên tài khoản tiền gửi của bên bảo đảm tại VDB hoặc tại các TCTD hoạt động hợp pháp tại Việt Nam;

+ Trái phiếu, cổ phiếu, tín phiếu, kỳ phiếu, chứng chỉ tiền gửi, sổ tiết kiệm, hối phiếu và các giấy tờ có giá trị khác;

+ Tàu biển và máy bay;

+ Quyền đòi nợ;

+ Quyền sử dụng đất và tài sản gắn liền với đất (vật kiến trúc, vườn cây lâu năm, rừng sản xuất là rừng trồng, các tài sản khác gắn liền với đất);

+ Tài sản hình thành trong tương lai từ vốn vay hoặc vốn chủ sở hữu tham gia đầu tư vào dự án;

+ Hoa lợi, lợi tức và các quyền phát sinh từ tài sản bảo đảm;

+ Các tài sản khác theo quy định của pháp luật.

Những quy định về BĐTV của VDB, một mặt nhằm nâng cao ý thức trách nhiệm của chủ đầu tư trong việc thực hiện và khai thác các tài sản hình thành từ vốn vay một cách hiệu quả để trả nợ cho VDB, mặt khác tạo cơ sở quan trọng để VDB có thể thu hồi nợ thứ hai (tài sản BĐTV) trong trường hợp chủ đầu tư không thực hiện hoặc thực hiện không đúng nghĩa vụ trả nợ hoặc vi phạm các cam kết của hợp đồng tín dụng và hợp đồng BĐTV.

Căn cứ vào kết quả thẩm định, VDB gửi thông báo chấp thuận hoặc từ chối cho vay lại vốn ODA cho chủ đầu tư. Hiện nay, VDB đã tổ chức hệ thống thông tin điện tử để cung cấp thông tin phục vụ thẩm định duyệt vay. VDB đang sử dụng một số chương trình phần mềm hiện đại như VDB Online, phần mềm Cảnh báo sớm về tài chính của khách hàng, phần mềm Hệ thống thông tin khách hàng (CIS)…

2.1.5.2. Tổ chức thực hiện cho vay lại vốn ODA

Quản lý giải ngân

VDB quy định cụ thể về quản lý giải ngân vốn ODA và ký khế ước nhận nợ theo từng hình thức cho vay và cụ thể hóa trong quy chế cho vay lại vốn ODA và vốn vay nước ngoài [35].

Thứ nhất, đối với hình thức VDB không chịu RRTD

Theo hình thức này, quản lý giải ngân tại VDB gồm kiểm soát chi hoặc giải

ngân trực tiếp vốn ODA. Trên cơ sở hồ sơ đề nghị thanh toán của chủ đầu tư, VDB căn cứ vào các điều khoản thanh toán hoặc dự toán được duyệt và giá trị từng lần thanh toán, để thực hiện kiểm soát chi và thanh toán cho chủ đầu tư.

Kiểm soát chi là cơ sở để VDB đảm bảo vốn ODA được sử dụng theo đúng mục đích vay lại và tuân thủ các quy định quản lý tài chính hiện hành. VDB chịu trách nhiệm kiểm soát chi từ vốn ODA đối với các dự án cho vay lại toàn bộ. VDB thực hiện kiểm soát chi đối với các hình thức rút vốn như thanh toán trực tiếp hoặc chuyển tiền, thanh toán hoàn vốn/hồi tố, thanh toán tài khoản tạm ứng/tài khoản đặc biệt… VDB không thực hiện kiểm soát chi đối với hình thức thanh toán thư cam kết/cam kết đặc biệt và hình thức thanh toán bằng L/C không cần thư cam kết, trừ một số trường hợp như các dự án do JICA tài trợ hay thanh toán cho các hợp đồng xây lắp, hợp đồng tư vấn của một số nhà tài trợ áp dụng theo hình thức L/C.

VDB trực tiếp giải ngân đối với các dự án do VDB làm chủ tài khoản tạm ứng/tài khoản đặc biệt theo ủy quyền hoặc nhà tài trợ trực tiếp chuyển tiền vào tài khoản của VDB. Việc rút vốn được thực hiện theo quy định của nhà tài trợ.

Căn cứ vào thông báo của nhà tài trợ, lệnh ghi thu ghi chi ngân sách của Bộ Tài chính và chứng từ giải ngân, VDB yêu cầu khách hàng ký khế ước nhận nợ và thực hiện hạch toán cho vay lại vốn ODA.

Thứ hai, đối với hình thức VDB chịu RRTD

Quản lý giải ngân vốn ODA tại VDB được thực hiện căn cứ trên kế hoạch giải ngân của từng dự án, tổng hợp theo từng năm. Kế hoạch giải ngân vốn ODA được lập căn cứ vào tiến độ dự án, nhu cầu giải ngân vốn vay lại của chủ đầu tư. Kế hoạch giải ngân của từng dự án là cơ sở cho việc rút vốn từ nhà tài trợ và kế hoạch hóa vốn ODA. Căn cứ vào thực tế giải ngân cho dự án, thời điểm rút vốn vay nước ngoài, VDB ghi nhận ngày nhận nợ, mức nợ với Bộ Tài chính/Nhà tài trợ.

VDB chỉ giải ngân khi dự án đáp ứng được các điều kiện: (i) Bên vay lại đã mở tài khoản và thực hiện thanh toán qua VDB; (ii) Đã hoàn thành các thủ tục BĐTV theo quy định; (iii) Toàn bộ tài sản BĐTV của dự án phải được mua bảo hiểm trong suốt thời gian vay; và (iv) các điều kiện giải ngân khác.

Việc VDB rút vốn ODA từ Nhà tài trợ được thực hiện theo quy định về trình tự, thủ tục của nhà tài trợ nước ngoài và của Nhà nước và thực hiện theo các hình thức sau: (1) Tài khoản tạm ứng/tài khoản đặc biệt (nhà tài trợ ứng trước cho VDB một khoản tiền vào tài khoản tạm ứng/tài khoản đặc biệt mở tại ngân hàng phục vụ để VDB giải ngân cho các dự án vay vốn); (2) Thanh toán trực tiếp/chuyển tiền (theo đề nghị của VDB, Nhà tài trợ sẽ chuyển tiền thanh toán trực tiếp cho nhà thầu/nhà cung cấp hàng hóa, dịch vụ); (3) Hình thức hoàn vốn (Nhà tài trợ chuyển tiền vào tài khoản của VDB hoàn lại số tiền VDB đã dùng nguồn vốn của mình để giải ngân cho các dự án vay vốn).

VDB tuân thủ quy định quản lý giải ngân của Nhà nước, vốn ODA cho vay lại phải được giải ngân đúng mục đích đã được quy định trong Hợp đồng cho vay lại. Tổng số vốn giải ngân cho dự án không vượt quá tổng dự toán, giá trị trúng thầu và trong phạm vi số vốn đã chấp thuận cho vay. Mức vốn ODA trong thỏa thuận cho vay lại được xác định trên cơ sở trị giá thỏa thuận vay nước ngoài cho mỗi dự án. Đối với doanh nghiệp đủ điều kiện vay lại toàn bộ vốn vay ODA sử dụng cho dự án đầu tư nhưng không vượt quá 70% tổng mức đầu tư được phê duyệt. Trị giá nhận nợ thực tế là giá trị được lũy kế theo từng lần rút vốn [13].

Kiểm tra và giám sát dự án ODA

VDB thực hiện việc kiểm tra, giám sát các dự án ODA đảm bảo tuân thủ quy định của Nhà nước, từ khâu thành lập đoàn kiểm tra, xác định nội dung kiểm tra, giám sát và chế độ báo cáo với Bộ Tài chính. Tại VDB, công tác kiểm tra, giám sát hoạt động cho vay lại vốn ODA và thu hồi nợ các dự án được thực hiện định kỳ hàng quý, bán niên và đột xuất tùy theo tính chất, hình thức quản lý vốn của từng dự án ODA. Từng lần kiểm tra dự án được lập thành biên bản kiểm tra và lưu giữ trong hồ sơ cho vay dự án. Trong quá trình kiểm tra, giám sát, nếu phát hiện bên vay lại không thực hiện đúng các thỏa thuận theo hợp đồng tín dụng, VDB yêu cầu nhà đầu tư khắc phục các lỗi vi phạm. Đối với các dự án ODA cho vay lại VDB không chịu rủi ro tín dụng. Trường hợp phát hiện nhà đầu tư sử dụng vốn sai mục đích, VDB báo cáo trực tiếp bằng văn bản cho Bộ Tài chính và đề xuất phương án xử lý.

VDB đã ban hành quy định về kiểm tra giám sát đối với các dự án vay lại VDB chịu rủi ro tín dụng. Căn cứ vào nội dung, quy trình, thủ tục kiểm tra của VDB và thỏa thuận vay nước ngoài, trường hợp phát hiện nhà đầu tư sử dụng vốn sai mục đích, VDB dừng ngay việc giải ngân và xem xét việc thu hồi nợ trước hạn số vốn sử dụng sai mục đích hoặc toàn bộ vốn đã giải ngân đối với dự án. Bên cạnh việc kiểm tra mục đích sử dụng vốn vay, VDB còn kiểm tra tài sản hình thành từ vốn vay và tài sản BĐTV của dự án. Việc đánh giá giá trị tài sản BĐTV của các dự án vay lại vốn ODA được thực hiện hàng năm để có sự đối chiếu, so sánh với nghĩa vụ trả nợ của chủ đầu tư, từ đó đưa ra biện pháp thích hợp.

VDB đã thiết lập bộ máy kiểm tra nội bộ từ Hội sở chính đến hệ thống các Chi nhánh, đơn vị. Bộ phận này tham mưu cho lãnh đạo trong công tác kiểm tra việc chấp hành quy định về hoạt động cho vay của các đơn vị, đảm bảo sự an toàn trong hoạt động của toàn hệ thống VDB.

Quản lý tài sản BĐTV

Quản lý tài sản BĐTV của VDB được thực hiện theo đúng quy định của Nhà nước. VDB đã xây dựng quy chế quản lý tài sản BĐTV, theo đó bắt buộc các chủ đầu tư phải mua bảo hiểm cho tài sản bảo đảm tại các công ty bảo hiểm hoạt động hợp pháp tại Việt Nam, thực hiện chế độ báo cáo sử dụng tài sản BĐTV cho VDB để quản lý và giám sát. Tuy nhiên, thực tế việc thực hiện đánh giá lại tài sản BĐTV chưa được thực hiện thường xuyên, trách nhiệm của các đơn vị và cá nhân trong việc định giá giá trị pháp lý và giá trị vật chất của tài sản chưa được coi trọng.

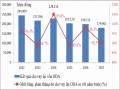

Hiện tại, VDB đang quản lý hơn 512 tài sản BĐTV, với giá trị 432.519 tỷ đồng, trong đó chủ yếu là tài sản được hình thành bằng nguồn vốn vay lại. Tài sản BĐTV được quản lý theo đúng quy chế của VDB, giá trị tài sản BĐTV luôn ở mức trên 120% giá trị gốc của vốn cho vay lại. Đây là cơ sở quan trọng để VDB thực hiện việc thu hồi nợ trong trường hợp chủ đầu tư không thanh toán đầy đủ, đúng hạn khoản vay nhằm chuyển nộp Bộ Tài chính và trả nợ vay nước ngoài.

Bảng 2.4: Giá trị tài sản bảo đảm tiền vay

2013 | 2014 | 2015 | 2016 | 2017 | |

1. Số dự án quản lý | 460 | 455 | 458 | 460 | 447 |

2. Vốn theo HĐTD (triệu USD) | 12.810 | 12.920 | 13.240 | 14.180 | 14.979 |

3. Giá trị tài sản BĐTV (tỷ đồng), trong đó: | 358.052 | 382.019 | 379.247 | 393.070 | 432.519 |

- Tài sản hình thành từ vốn vay | 325.508 | 339.691 | 337.821 | 344.697 | 386.850 |

- Tài sản khác của chủ đầu tư | 32.544 | 42.328 | 41.426 | 48.373 | 45.669 |

Có thể bạn quan tâm!

-

Bài Học Kinh Nghiệm Nhằm Nâng Cao Hiệu Quả Cho Vay Lại Vốn Oda Tại Tổ Chức Tín Dụng Đối Với Việt Nam

Bài Học Kinh Nghiệm Nhằm Nâng Cao Hiệu Quả Cho Vay Lại Vốn Oda Tại Tổ Chức Tín Dụng Đối Với Việt Nam -

Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam

Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam -

Ký Kết Vốn Oda Của Các Nhà Tài Trợ Giai Đoạn 1993 - 2017

Ký Kết Vốn Oda Của Các Nhà Tài Trợ Giai Đoạn 1993 - 2017 -

Thực Trạng Hiệu Quả Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam

Thực Trạng Hiệu Quả Cho Vay Lại Vốn Oda Tại Ngân Hàng Phát Triển Việt Nam -

Tỷ Lệ Thu Hồi Nợ Đến Hạn Và Tỷ Lệ So Với Dư Nợ

Tỷ Lệ Thu Hồi Nợ Đến Hạn Và Tỷ Lệ So Với Dư Nợ -

Tăng Trưởng Thặng Dư Gộp Cho Vay Lại Vốn Oda Tại Vdb

Tăng Trưởng Thặng Dư Gộp Cho Vay Lại Vốn Oda Tại Vdb

Xem toàn bộ 217 trang tài liệu này.

Nguồn: Ban Quản lý vốn nước ngoài - VDB

2.1.5.3. Quản lý thu hồi nợ cho vay lại vốn ODA

Quản lý thu hồi nợ

Thu hồi nợ vốn vay từ các dự án đầu tư có ý nghĩa quan trọng trong hoạt động cho vay lại vốn ODA tại VDB. Việc thu hồi nợ được thực hiện trên cơ sở kế hoạch thu nợ được lập hàng năm của VDB đối với từng dự án.

Thứ nhất, đối với hình thức VDB không chịu RRTD

Kế hoạch thu hồi nợ được lập trên cơ sở điều kiện vay vốn của thỏa thuận cho vay lại và dư nợ của dự án. VDB quy định cụ thể về nội dung, trình tự và kế hoạch thu nợ chi tiết hàng năm đối với từng dự án ODA. Định kỳ 6 tháng, VDB gửi thông báo thu hồi nợ vay cho chủ đầu tư, đối chiếu tình hình nợ, số rút vốn, số trả nợ, số dư nợ, đồng thời hàng năm tổng hợp báo cáo với Bộ Tài chính.

Lãi suất cho vay lại vốn ODA được xác định trên cơ sở lãi suất Chính phủ vay nước ngoài, các khoản phí theo quy định thỏa thuận vay nước ngoài, phí quản lý cho vay lại và dự phòng rủi ro cho vay lại. Mức phí quản lý cho vay lại bằng 0,25%/năm tính trên dư nợ vay lại. Trong đó VDB được hưởng 0,15%/năm và chuyển nộp cho Bộ Tài chính 0,1%/năm. Trường hợp dự án vay lại bằng đồng Việt Nam, lãi suất cho vay lại được xác định bằng lãi suất cho vay bằng ngoại tệ cộng với tỷ lệ rủi ro tỷ giá [13].

Chủ đầu tư phải thực hiện nghĩa vụ trả nợ đúng hạn, đầy đủ theo thỏa thuận cho vay lại. Trường hợp không trả nợ đầy đủ và đúng hạn, VDB chuyển số nợ còn phải trả nhưng chưa trả sang nợ chậm trả và áp dụng lãi suất chậm trả. Đối với các

khoản chậm trả gốc, lãi, phí trong thỏa thuận, lãi suất phạt chậm trả được xác định theo quy định tại thỏa thuận vay nước ngoài. Trường hợp tại thỏa thuận vay nước ngoài không quy định, lãi suất trả chậm bằng 150% lãi suất Chính phủ vay nước ngoài. Đối với các khoản phí quản lý cho vay lại, dự phòng rủi ro chậm trả, lãi suất phạt trả chậm bằng 150% phí quản lý, dự phòng rủi ro theo quy định. Lãi chậm trả được tính từ ngày đến hạn cho đến ngày thực tế trả nợ. Trường hợp trả nợ trước hạn, chủ đầu tư phải thông báo bằng văn bản cho VDB theo thời hạn quy định, phải được Bộ Tài chính chấp thuận và không phải trả phí trả nợ trước hạn.

Thứ hai, đối với hình thức VDB chịu RRTD

Kế hoạch thu hồi nợ vốn vay được lập chi tiết đối với từng dự án hàng năm trên cơ sở hợp đồng tín dụng vốn ODA và dư nợ vay của dự án. Đến kỳ hạn trả nợ, chủ đầu tư có trách nhiệm chủ động trả đầy đủ, đúng hạn cho VDB. Nguồn trả nợ bao gồm khấu hao hoặc nguồn thu phí sử dụng tài sản hình thành tư vốn vay, lợi nhuận sau thuế và các nguồn vốn khác của chủ đầu tư. Trường hợp chủ đầu tư thực hiện không đầy đủ nghĩa vụ trả nợ theo hợp đồng tín dụng, sau khi áp dụng các biện pháp tận thu, VDB xem xét xử lý tài sản BĐTV để thu hồi nợ.

Trường hợp chủ đầu tư không trả đủ nợ, VDB chuyển số nợ (gốc và lãi) còn phải trả nhưng chưa trả sang nợ chậm trả và áp dụng lãi suất phạt chậm trả (đối với nợ gốc bằng 150% lãi suất cho vay lại, đối với nợ lãi tối đa không quá 150% lãi suất cho vay trong hạn hoặc 10%/năm). Trường hợp trả nợ trước hạn, chủ đầu tư phải trả phí trả nợ cho VDB với mức phí không thấp hơn quy định của nhà tài trợ.

Giai đoạn 2012 - 2017, VDB đã thu hồi nợ vốn ODA cho vay lại với giá trị hơn 61 nghìn tỷ đồng về cho NSNN, nộp Quỹ Tích lũy trả nợ nước ngoài. Tỷ lệ thu hồi nợ vay đến hạn đạt bình quân hàng năm khoảng 80,9%. Cho thấy, VDB đã sử dụng nhiều biện pháp tích cực để thu hồi nợ. VDB thường xuyên cảnh báo tình hình nợ vốn vay cho từng chủ đầu tư, đôn đốc chủ đầu tư thanh toán nợ đầy đủ, đúng hạn cũng như xem xét áp dụng lãi suất phạt chậm trả cho khoản vay quá hạn.

Xử lý nợ cho vay lại vốn ODA

Việc phân loại và xử lý nợ khoản vay ODA tại VDB được thực hiện theo quy định hiện hành về quản lý và xử lý nợ vay đối với danh mục nợ công của Chính phủ và các văn bản hướng dẫn của Nhà nước.