với một nguồn lực lớn bỏ ra để duy trì, vận hành và triển khai hệ thống quản lý chất lượng. Một hạn chế khác của các ngân hàng thương mại hiện nay là chú trọng chưa đúng mức đến việc kiểm soát chất lượng dịch vụ nội bộ. Nhiều chỉ tiêu về tiêu chuẩn chất lượng dịch vụ còn mơ hồ, chủ yếu là chỉ tiêu đảm bảo thời gian. Vì vậy, sự thiếu đồng bộ là khó tránh khỏi, sự nể nang cùng với sự không rõ ràng trách nhiệm và các cam kết nội bộ là nguyên nhân gây nên sự chậm chễ, thiếu thống nhất, tạo kẽ hở cho các vi phạm đạo đức cũng như vi phạm pháp luật đôi khi gây hậu quả nghiêm trọng cho tổ chức và cá nhân thực thi nhiệm vụ.

1.4. Đo lường chất lượng dịch vụ ngân hàng

1.4.1. Sự hài lòng khách hàng

Sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng là kết quả cảm nhận của khách hàng sau một quá trình tìm hiểu, tiếp cận, giao dịch và sử dụng các dịch vụ ngân hàng.

Sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng là một trong những tiêu điểm rất quan trọng của ngân hàng và thậm chí còn quan trọng hơn cả “dịch vụ khách hàng” vì chính quá trình cung cấp “ dịch vụ khách hàng” sẽ hình thành nên “ sự hài lòng của khách hàng”.

Sự hài lòng của khách hàng là nhận thức về việc ngân hàng đã làm như thế nào để đáp ứng và thực hiện các kỳ vọng, nhu cầu và đòi hỏi của khách hàng bao gồm cả mức độ đáp ứng trên và dưới mức mong muốn. Điểm khởi đầu cho sự hài lòng của khách hàng là cảm nhận chất lượng dịch vụ ngân hàng, tiếp theo là sự nhận thức về sự hài lòng hoặc không hài lòng với chất lượng này.

Sự hài lòng khách hàng là thước đo chủ yếu để đánh giá chất lượng dịch vụ ngân hàng tại các NHTM. Luận văn sẽ thực hiện điều tra khảo sát để đánh giá sự hài lòng của khách hàng trong Chương tiếp theo.

1.4.2. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng khách hàng

Sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng và chất lượng dịch vụ là hai nội dung riêng biệt nhưng có quan hệ với nhau. Chất lượng dịch vụ

ngân hàng là khái niệm khách quan, mang tính nhận thức, trong khi đó, sự hài lòng của khách hàng tại ngân hàng là sự kết hợp của các thành phần chủ quan, dựa vào cảm nhận và thái độ tiếp nhận của khách hàng

Một dịch vụ ngân hàng có chất lượng cao khi giá trị mà khách hàng nhận được từ ngân hàng lớn hơn giá trị dịch vụ mà khách hàng mong đợi, từ đó khách hàng cảm thấy thỏa mãn và khách hàng hài lòng. Ngược lại, nếu giá trị mà khách hàng nhận được thấp hơn giá trị mà khách hàng mong đợi từ ngân hàng, khách hàng sẽ thất vọng.

Chất lượng dịch vụ ngân hàng là nguyên nhân và là nhân tố tác động nhiều đến sự hài lòng của khách hàng. Nói cách khác, chất lượng dịch vụ ngân hàng và sự hài lòng của khách hàng có quan hệ chặt chẽ với nhau, trong đó chất lượng dịch vụ là cái tạo ra trước, quyết định đến sự hài lòng của khách hàng. Mối quan hệ nhân quả giữa hai yếu tố này là vấn đề then chốt trong hầu hết các nghiên cứu về sự hài lòng của khách hàng. Nếu chất lượng được cải thiện nhưng không dựa trên nhu cầu của khách hàng thì sẽ không bao giờ khách hàng thỏa mãn với dịch vụ đó. Do đó, khi sử dụng dịch vụ, nếu khách hàng cảm nhận được dịch vụ có chất lượng cao thì họ sẽ hài lòng với dịch vụ đó. Ngược lại, nếu khách hàng cảm nhận dịch vụ có chất lượng thấp thì việc không hài lòng sẽ xuất hiện.

1.4.3. Mô hình đánh giá và đo lường chất lượng dịch vụ ngân hàng

1.4.3.1. Mô hình đánh giá và đo lường chất lượng dịch vụ

Có rất nhiều mô hình đo lường chất lượng dịch vụ áp dụng theo những khía cạnh và quan điểm khác nhau của các tác giả trên thế giới. Trong đó, mô hình được sử dụng rộng rãi nhất trong đo lường và đánh giá chất lượng dịch vụ nói chung, và chất lượng dịch vụ ngân hàng nói riêng là mô hình Servqual:

a. Mô hình quản lý chất lượng dịch vụ - SERVQUAL

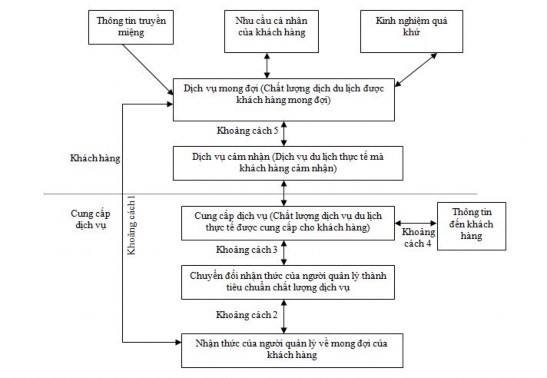

SERVQUAL là một phương pháp để xác định và giải quyết các vấn đề liên quan đến chất lượng dịch vụ, được trình bày bởi Parasuraman, Zeithaml và Berry vào năm 1988. Ý tưởng chính dựa trên 5 khoảng cách chủ yếu liên quan đến nhận thức về quản lý chất lượng dịch vụ và những công việc liên quan đến phân phối

dịch vụ cho khách hàng, dẫn đến chất lượng dịch vụ thấp hơn mong đợi. Phương pháp này là một trong những công cụ đầu tiên được tạo ra để đánh giá và cải thiện chất lượng dịch vụ nên phổ biến từ rất sớm.

Nguồn: Parasuraman, Zeithaml và Berry, 1988

Hình 1.1. Mô hình SERVQUAL về quản lý chất lượng dịch vụ

Khoảng cách về kiến thức: Khoảng cách này là kết quả từ sự khác biệt giữa những gì khách hàng mong đợi và những gì quản lý nhận thấy. Điểm cơ bản của sự khác biệt này là do người quản lý không hiểu biết hết những đặc điểm tạo nên chất lượng của dịch vụ cũng như cách thức chuyển giao tới khách hàng để thoả mãn nhu cầu của họ.

Khoảng cách về tiêu chuẩn: Khoảng cách này xuất hiện khi doanh nghiệp gặp khó khăn trong việc chuyển đổi nhận thức của mình về kỳ vọng của khách hàng thành những đặc tính chất lượng của dịch vụ.

Khoảng cách về hoạt động: Khoảng cách này là kết quả từ sự không phù hợp giữa các tiêu chí cung cấp dịch vụ theo yêu cầu của quản lý và các dịch vụ thực tế được phân phối bởi các nhân viên cấp dưới.

Khoảng cách về truyền đạt: Khoảng cách này là kết quả của sự khác biệt giữa những gì doanh nghiệp hứa hẹn trong các chương trình PR, marketing, tuyên truyền với chất lượng dịch vụ thực sự mà người tiêu dùng được hưởng.

Khoảng cách giữa nhu cầu và cảm nhận: Khoảng cách này đề cập đến những khác biệt xảy ra khi một dịch vụ khách hàng đang sử dụng đáp ứng hay không đáp ứng được nhu cầu của họ.

b. Áp dụng mô hình SERVQUAL đánh giá và đo lường chất lượng dịch vụ ngân hàng:

Mô hình bao gồm năm thành phần chất lượng dịch vụ và các công cụ đo lường SERVQUAL bao trùm khá hoàn chỉnh các vấn đề đặc trưng cho chất lượng của mọi dịch vụ.

Tại các ngân hàng thương mại Việt Nam, thường vận dụng SERVQUAL để xây dựng thang đo đo lường CLDV như sau:

Tin cậy

Tính đáp ứng

Tính đảm bảo

Chất lượng dịch vụ

Sự đồng cảm

Phương tiện hữu hình

Sự hài lòng khách

hàng

Nguồn: Parasuraman, Zeithaml và Berry, 1988

Hình 1.2. Mô hình lý thuyết nghiên cứu chất lượng dịch vụ ngân hàng

- Các thang đo

Các thang đo để đo lường chất lượng dịch vụ gồm các thành phần (tin cậy, phương tiện hữu hình, đồng cảm, năng lực phục vụ, đáp ứng, sự hài lòng của khách hàng) và 25 biến quan sát, nội dung chi tiết thể hiện ở bảng dưới đây:

Bảng 1.1. Công cụ đo lường CLDV ngân hàng tại Việt Nam

Ký hiệu | Biến quan sát | |

Thành phần tin cậy | ||

1 | T1 | Ngân hàng đảm bảo xử lý các vấn đề liên quan đến cung cấp dịch vụ |

2 | T2 | Ngân hàng cung cấp dịch vụ như đã cam kết |

3 | T3 | Ngân hàng luôn đảm bảo về mặt thời gian cam kết |

4 | T4 | Ngân hàng không xảy ra sai sót trong quá trình cung cấp dịch vụ |

5 | T5 | Ngân hàng có các đối tác uy tín |

Thành phần đáp ứng | ||

6 | R1 | Nhân viên ngân hàng luôn đáp ứng nhanh chóng các yêu cầu đặc biệt của khách hàng |

7 | R2 | Nhân viên ngân hàng luôn thông báo kịp thời những thay đổi trong cung cấp dịch vụ |

8 | R3 | Nhân viên ngân hàng sẵn sàng tư vấn thực hiện dịch vụ |

9 | R4 | Nhân viên ngân đáp ứng đẩy đủ các yêu cầu về thực hiện dịch vụ |

Thành phần đảm bảo | ||

10 | G1 | Ngân hàng luôn đảm bảo tính an toàn trong cung cấp dịch vụ |

11 | G2 | Vấn đề bảo mật về thông tin khách hàng được chú trọng |

Có thể bạn quan tâm!

-

Khái Niệm, Đặc Điểm Và Phân Loại Dịch Vụ Ngân Hàng

Khái Niệm, Đặc Điểm Và Phân Loại Dịch Vụ Ngân Hàng -

Tổng Quan Về Chất Lượng Dịch Vụ Ngân Hàng

Tổng Quan Về Chất Lượng Dịch Vụ Ngân Hàng -

Mô Hình Các Phòng Ban, Bộ Phận Quản Lý Chất Lượng Dịch Vụ Ngân Hàng

Mô Hình Các Phòng Ban, Bộ Phận Quản Lý Chất Lượng Dịch Vụ Ngân Hàng -

Thực Trạng Chất Lượng Dịch Vụ Tài Trợ Thương Mại Quốc Tế Của Ngân Hàng Tmcp Quân Đội – Chi Nhánh Quảng Ninh

Thực Trạng Chất Lượng Dịch Vụ Tài Trợ Thương Mại Quốc Tế Của Ngân Hàng Tmcp Quân Đội – Chi Nhánh Quảng Ninh -

Kết Quả Hoạt Động Kinh Doanh Giai Đoạn 2015 – 2019

Kết Quả Hoạt Động Kinh Doanh Giai Đoạn 2015 – 2019 -

Kết Quả Hoạt Động Kinh Doanh Dịch Vụ Tài Trợ Thương Mại Quốc Tế Của Ngân Hàng Tmcp Quân Đội – Chi Nhánh Quảng Ninh

Kết Quả Hoạt Động Kinh Doanh Dịch Vụ Tài Trợ Thương Mại Quốc Tế Của Ngân Hàng Tmcp Quân Đội – Chi Nhánh Quảng Ninh

Xem toàn bộ 134 trang tài liệu này.

Ký hiệu | Biến quan sát | |

12 | G3 | Thái độ phục vụ của nhân viên tại ngân hàng lịch sự, chuyên nghiệp |

13 | G4 | Nhân viên ngân hàng có trình độ chuyên môn nghiệp . |

Thành phần Sự đồng cảm | ||

14 | S1 | Ngân hàng luôn quan tâm đến các yêu cầu của khách hàng |

15 | S2 | Ngân hàng luôn cẩn thận khi thực hiện các yêu cầu của khách hàng |

16 | S3 | Ngân hàng luôn thấu hiểu mong muốn của khách hàng |

17 | S4 | Ngân hàng luôn đặt lợi ích của khách hàng lên đầu khi xử lý các vấn đề phát sinh |

Thành phần phương tiện hữu hình | ||

18 | L1 | Ngân hàng có hệ thống phòng giao dịch thuận tiện |

19 | L2 | Ngân hàng có hệ thống cơ sở vật chất kỹ thuật hiện đại |

20 | L3 | Ngân hàng có hệ thống chứng từ chuyên nghiệp và khoa học |

21 | L4 | Nhân viên tại Ngân hàng ăn mặc lịch sự, gọn gàng |

Trong đó:

+ Thang đo thành phần Tin cậy

Đặt ký hiệu thành phần Tin cậy là TC gồm 5 biến quan sát từ T1 đến T5 được xây dựng dựa trên 5 biến SERVQUAL gốc của Parasuraman để đánh giá mức độ tin cậy của ngân hàng trong quá trình cung cấp dịch vụ tới khách hàng.

+ Thang đo thành phần Đáp ứng

Đặt ký hiệu thành phần Đáp ứng là DU và được đo lường bởi 4 biến quan sát từ R1 đến R4 sử dụng để đo khả năng của nhân viên trong việc cung cấp kịp thời sản phẩm dịch vụ cũng như đáp ứng các yêu cầu về dịch vụ của KH, KH không

phải mất nhiều thời gian chờ đợi. Từ đó, để nâng cao chất lượng dịch vụ, đội ngũ cán bộ nhân viên phải luôn nâng cao ý thức sẵn sàng trong công tác phục vụ và đáp ứng nhu cầu KH kịp thời, nhanh chóng.

+ Thang đo thành phần Tính Đảm bảo

Đặt ký hiệu thành phần Tính đảm bảo là G và được đo lường bởi 4 biến quan sát từ G1 đến G4 sử dụng để đo lường năng lực trình độ của đội ngũ cán bộ nhân viên và uy tín của NH. Thể hiện thông qua việc nhân viên có nắm vững kiến thức về sản phẩm dịch vụ, các kỹ năng giao tiếp và làm việc hiệu quả, giải quyết công việc nhanh chóng, ít mắc các sai sót trong quá trình tác nghiệp hay không... hơn nữa thái độ của nhân viên có ân cần lịch sự, trân trọng khách hàng trong suốt quá trình phục vụ để tạo cảm giác thoải mái và hài lòng cho khách hàng hay không. Về góc độ ngân hàng, Năng lực phục vụ thể hiện qua việc luôn xem KH là trọng tâm, nâng cao tinh thần trách nhiệm trong công tác phục vụ KH, làm cho KH cảm thấy yên tâm và tín nhiệm ngân hàng.

+ Thang đo thành phần Đồng cảm

Đặt ký hiệu thành phần Đồng cảm là S và được đo lường bởi 5 biến quan sát từ S1 đến S4. Sự đồng cảm thể hiện đánh giá qua các chỉ tiêu luôn quan tâm đến các yêu cầu của khách hàng, cẩn thận khi thực hiện yêu cầu của khách hàng, thấu hiểu mong muốn và đặt lợi ích khác hàng lên hàng đầu.

+ Thang đo thành phần Phương tiện hữu hình

Đặt ký hiệu thành phần Phương tiện hữu hình là PT và được đo lường bởi 4 biến quan sát từ L1 đến L4 được xây dựng trên 4 biến SERVQUAL gốc của Parasuraman để đo lường mức độ thể hiện các điều kiện của môi trường phục vụ xung quanh như: cơ sở vật chất, các trang thiết bị...và ngoại hình, trang phục …của nhân viên.

1.5. Các nhân tố ảnh hưởng đến chất lượng dịch vụ ngân hàng

1.5.1. Nhân tố bên trong

Định hướng chiến lược phát triển dịch vụ và năng lực quản trị kinh doanh của ngân hàng

Chiến lược là một kế hoạch hành động được vạch ra nhằm đạt được một số mục tiêu cụ thể, các tổ chức nào hoạt động phải có mục tiêu rõ ràng và để đạt được mục tiêu đó cần phải có một chiến lược cụ thể. Nếu không có được mộtchiến lược dài hạn với những bước đi cụ thể ngân hàng sẽ rơi vào tình trạng bị động và dễ mất phương hướng. Vì thế, các ngân hàng phải xây dựng một chiến lược phát triển dịch vụ ngân hàng để đảm bảo việc phát triển dịch vụ ngân hàng có kế hoạch dài hạn, không phải là những hoạt động rời rạc, tuỳ tiện,chủ động trong các hoạt động ngân hàng. Định hướng phát triển dịch vụ ngân hàng cần phải bám sát vào nhu cầu của thị trường theo từng địa bàn hoạt động và để có thể khai thác được tối đa nguồn lực, ưu thế cạnh tranh của mỗi ngân hàng từ đó đạt được mục tiêu của ngân hàng. Bên cạnh đó, năng lực quản trị điều hành của ban lãnh đạo ngân hàng thương mại là một trong những nhân tố ảnh hưởng rất lớn đến việc phát triển dịch vụ ngân hàng thương mại. Khi ban lãnh đạo ngân hàng thương mại có tầm nhìn và năng lực quản trị kinh doanh tốt sẽ giúp thúc đẩy dịch vụ ngân hàng phát triển.

Năng lực tài chính của ngân hàng

Để phát triển Chất lượng dịch vụ thì các ngân hàng cần có tiềm lực mạnh về tài chính. Yếu tố này đóng vai trò rất quan trọng trongviệc hoàn thiện chất lượng dịch vụ truyền thống và phát triển các chất lượng dịch vụ mới để nâng cao sức cạnh tranh của ngân hàng. Ngân hàng có sức mạnh về tài chính có thể đảm bảo khả năng mở rộng quy mô, đầu tư vào sản phẩm công nghệ cao như mạng lưới ATM, dịch vụ trực tuyến.

Tiềm lực về tài chính cũng là một nhân tố quyết định niềm tin của khách hàng vào ngân hàng. Khách hàng có xu hướng tin vào những ngân hàng lớn, có uy tín, có năng lực tài chính lành mạnh. Khi có nhu cầu, khách hàng thường tìm đến những ngân hàng có thương hiệu mạnh hơn là những ngân hàng không tên tuổi. Vì