Bảng 7: So sánh Tổng mức LCHHBL với Quỹ tiêu dùng cuối cùng11

Quỹ tiêu dùng cuối cùng (tỷ đồng) | Tổng mức LCHHBL (tỷ đồng) | Tỷ lệ (%) | |

1996 | 225.231 | 145.874 | 64,8 |

1997 | 250.584 | 146.899 | 64,6 |

1998 | 283.444 | 185.598 | 65,5 |

1999 | 301.690 | 200.923 | 66,6 |

2000 | 321.853 | 220.410 | 68,5 |

2001 | 342.607 | 245.315 | 71,6 |

2002 | 382.137 | 280.884 | 73,5 |

2003 | 445.221 | 333.809 | 75,0 |

2004 | 511.221 | 398.500 | 79,9 |

2005 | 584.800 | 480.300 | 82,1 |

Có thể bạn quan tâm!

-

Một số giải pháp phát triển thị trường bán lẻ Việt Nam trong bối cảnh hội nhập kinh tế quốc tế - 2

Một số giải pháp phát triển thị trường bán lẻ Việt Nam trong bối cảnh hội nhập kinh tế quốc tế - 2 -

Quyết Định Về Địa Điểm Bố Trí Cửa Hàng

Quyết Định Về Địa Điểm Bố Trí Cửa Hàng -

Các Yếu Tố Ảnh Hưởng Đến Sự Phát Triển Hệ Thống Phân Phối Bán Lẻ

Các Yếu Tố Ảnh Hưởng Đến Sự Phát Triển Hệ Thống Phân Phối Bán Lẻ -

Mô Hình Hệ Thống Tổ Chức Lưu Thông Hàng Hoá Của Metro C&c15

Mô Hình Hệ Thống Tổ Chức Lưu Thông Hàng Hoá Của Metro C&c15 -

Trung Tâm Thương Mại Parkson (Parkson Sagontourist Plaza)

Trung Tâm Thương Mại Parkson (Parkson Sagontourist Plaza) -

Một Số Đánh Giá Chung Về Thị Trường Bán Lẻ Việt Nam

Một Số Đánh Giá Chung Về Thị Trường Bán Lẻ Việt Nam

Xem toàn bộ 104 trang tài liệu này.

1.1.4. Từ chỗ chủ yếu chỉ có các doanh nghiệp thương mại nhà nước, đến nay đã có nhiều loại hình doanh nghiệp thuộc nhiều thành phần kinh tế thàm gia hoạt động thương mại nội địa với số lượng ngày một tăng.

Đến năm 2004 cả nước có 54.000 doanh nghiệp ngoài quốc doanh, trên 1.000 doanh nghiệp có cổ phần của nhà nước, trên 15 doanh nghiệp FDI và 1,16 triêu hộ gia đình (trong tổng sô 2,9 triệu hộ kinh doanh của cả nước) hoạt động trong lĩnh vực thương mại nội địa. Ngoài ra, còn có trên 50 chi nhánh và trên 5.000 văn phòng đại diện của thương nhân nước ngoài tham gia các hoạt động hỗ trợ như nghiên cứu thị trường, xúc tiến thương mại…

Xu hướng chung là các doanh nghiệp nhà nước chỉ tập trung bán buôn một số mặt hàng trọng yếu tại những thị trường trọng điểm và thu hẹp dần quy mô trong bán lẻ; ngược lại, các chủ thể thuộc thành phần kinh tế ngoài

nhà nước, khu vực kinh tế có vốn đầu tư nước ngoài ngày một phát triển, chiếm tỷ trọng ngày càng cao trong Tổng mức LCHHBL.

Nếu như năm 1996 tỷ trọng của các thành phần kinh tế nhà nước, kinh tế ngoài nhà nước và khu vực kinh tế có vốn đầu tư nước ngoài trong Tổng mức LCHHBL là 21,3% - 77,5% và 1,2% thì năm 2000 và 2005 có các tỷ

trọng tương ứng là 17,8% - 80,6% và 1,6%; 13% - 83,3% và 3,7%. Tính chung cho giai đoạn 1996-2000, tốc độ tăng bình quân hàng năm về mức LCHHBL của các khu vực này theo thứ tự là 5,94% - 12% và 17,9%; giai đoạn 2001-2005 là 11% - 18,9% và 46,1% (xem bảng 8).

Bảng 8: Tổng mức LCHHBL phân theo thành phần kinh tế12

Tổng mức LCHHBL (tỷ đồng) | Tốc độ tăng (%) | Khu vực nhà nước (Tỷ đồng) | Khu vực ngoài nhà nước (tỷ đồng) | Khu vực đầu tư nước ngoài (tỷ đồng) | |

1996 | 145.874 | 31.123 | 112.960 | 1.791 | |

1997 | 161.899 | 11,0 | 32.369 | 127.332 | 2.198 |

1998 | 185.598 | 14,6 | 36.083 | 147.128 | 2.386 |

1999 | 200.923 | 8,3 | 37.292 | 160.999 | 2.631 |

2000 | 220.410 | 9,7 | 39.205 | 177.743 | 3.461 |

BQ 1996-2000 | 10,75 | 5,94 | 12,00 | 17,90 | |

2001 | 245.315 | 40.956 | 200.363 | 3.996 | |

2002 | 280.884 | 14,5 | 45.525 | 224.436 | 10.922 |

2003 | 333.809 | 18,8 | 52.381 | 267.724 | 13.702 |

2004 | 398.500 | 19,4 | 59.800 | 323.600 | 15.100 |

2005 | 480.300 | 20,5 | 62.200 | 399.900 | 18.200 |

BQ 2001-2005 | 18,29 | 11,02 | 18,86 | 46,09 |

1.1.5. Kết cấu hạ tầng thương mại từng bước được củng cố và phát triển, xuất hiện nhiều loại hình phân phối tiến bộ và hiện đại, nhất là ở các thành phố lớn, làm thay đổi cấu trúc và diện mạo tổ chức thị trường trong nước.

Hệ thống chợ truyền thông ngày một phát triển, chủ yếu ở khu vực nông thôn, nhất là từ khi có Nghị định 02/CP của Chính phủ và Quyết định 559/tăng trưởng của Thủ tướng Chính phủ. Bên cạnh đó, đã xuất hiện nhiều loại hình chợ mới: chợ đầu mối, chợ chuyên doanh, chợ hoa - sinh vật cảnh, chợ văn hoá – du lịch, chợ ẩm thực… Tính đến hết năm 2005, cả nước có

9.063 chợ, trong đó có khoảng 165 chợ đầu mối cấp vùng và cấp tỉnh. Chợ được phân bố chủ yếu ở khu vực nông thôn với 6.788 chợ, chiếm khoảng 74,9% và là loại hình tổ chức thương mại nội địa chủ yếu ở địa bàn này; còn lại khu vực thành thị có khoảng 2.275 chợ, chiếm 25,1%. Số chợ hoạt động có hiệu quả chiếm tới 97,9%, mang ý nghĩa lớn về kinh tế - xã hội cho nhân dân, nhất là ở nông thôn và miền núi.

Hệ thống phân phối hiện đại, bao gồm nhiều loại hình như trung tâm thương mại (TTTM), siêu thị, cửa hàng tiện lợi đang có xu hướng phát triển nhanh ở khu vực thành thị. Lúc đầu, các loại hình này tập trung chủ yếu ở 2 thành phố lớn là Hà Nội và Tp.HCM, nhưng vài năm trở lại đây đã “lan toả” ra các thành phố khác (Hải Phòng, Đà Nẵng, Nha Trang, Cần Thơ,…). Nếu như cuối năm 1995 cả nước mới có 12 siêu thì tại 6/64 tỉnh thành phố, thì đến 2005 đã có trên 200 siêu thì 30 TTTM và trên dưới 1.000 cửa hàng tiện lợi hoạt động tại 30/64 tỉnh và thành phố. Liên kết phân phối theo “chuỗi” bắt đầu được hình thành và phát triển (hiện Saigon Co.op với chuỗi 15 siêu thị và hàng chục cửa hàng tiện lợi, INTIMEX với chuỗi 6 siêu thị, Công ty TNHH TM-DV An Phong với chuỗi 5 siêu thị MAXIMARK, Công ty TNHH TM- DV Đông Hưng với chuỗi 10 siêu thì CITIMARK, Tông công ty Dệt may

Việt Nam với chuỗi 28 siêu thị và cửa hàng VINATEX…). Quá trình thành lập, kéo dài các chuỗi vẫn đang tiếp tục phát triển trong những năm tới.

1.1.6. Đồng thời với sự ra đời các loại hình tổ chức phân phối mới, phương thức kinh doanh tiến bộ và hiện đại đã xuất hiện và ngày càng được nhiều doanh nghiệp ứng dụng.

Trong số doanh nghiệp phân phối được tổ chức và hoạt động một cách chuyên nghiệp với mạng lưới phân phối được phân chia theo khu vực địa lý, đã xuất hiện các trung tâm hậu cần phân phối (trung tâm logistics) làm nhiệm vụ đặt hàng, phân loại, bao gói, chế biến và cung ứng hàng hoá cho mạng lưới bán lẻ, kèm theo các chương trình chăm sóc khách hàng, tiếp thị, phát triển thương hiệu…cho toàn hệ thống của doanh nghiệp.

Kinh doanh theo phương thức nhượng quyền thương mại để mở rộng mạng lưới bán hàng, khai thác và kết hợp nguồn lực của nhiều doanh nghiệp nhỏ trở thành hệ thống có qui mô lớn và có trình độ tổ chức cao đang ngày một phát triển, như Cà phê Trung Nguyên hiện có hơn 1.000 cửa hàng, Công ty TNHH An Nam có 12 cửa hàng Phở 24, Công ty Kinh Đô với hàng chục thương hiệu bánh “Kinh Đô Bakery” … Nhiều doanh nghiệp trong và ngoài nước đang có kế hoạch hình thành và phát triển mạnh hệ thống phân phối theo phương thức nhượng quyền như Công ty TNHH TM-DV G7 với hệ thống phân phối G7 Mart, Công ty CP Hoang Corp với hệ thống cửa hàng tiện lợi 24-Seven…

Thương mại điện tử mới xuất hiện nhưng đang có xu hướng phát triển tích cực. Ngoài việc xây dựng website giới thiệu hình ảnh công ty, lĩnh vực kinh doanh, tìm kiếm bạn hàng, ký kết hợp đồng (giao dịch B2B- ‘doanh nghiệp với doanh nghiệp”), các sàn giao dịch điện tử và các chợ “ảo” mua bán trên mạng (giao dịch B2C - “doanh nghiệp với người tiêu dùng” và C2C - “người tiêu dùng với người tiêu dùng”) xuất hiện ngày một nhiều, thu hút đông khách hàng, nhất là giới khách hàng trẻ tuổi tham gia với lần giao dịch

thành công ngày càng tăng. Các nhóm, mặt hàng được giao dịch qua phương thức này chủ yếu là sản phẩm công nghệ thông tin, kỹ thuật số, sách, báo, ảnh, hoa, quà lưu niệm, hàng thủ công mỹ nghệ… Nếu như năm 1999, doanh số của phương thức mua bán này chỉ đạt 8,2 tỷ đồng thì đến năm 2003 đã tăng đến 52,56 tỷ đồng, tốc độ tăng trưởng hàng năm rất cao (năm 2000: 38,5%, 2001: 42%, 2002: 61% và năm 2003: 102,5%).

1.2. Những tồn tại

Tuy nhiên, với vị trí và vai trò của mình trong sự nghiệp phát triển kinh tế -xã hội cả nước, thương mại trong nước 10 năm qua cũng bộc lộ không ít tồn tại, đó là:

1.2.1. Hoạt động thương mại nội địa phát triển thiếu tính bền vững, chưa tương xứng với vị trí và vai trò của nó trong nền kinh tế quốc dân.

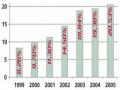

Tốc độ tăng về Tổng mức LCHHBL qua các năm ở giai đoạn 1996 – 2000 là không ổn định; năm 1997 là 11%, năm 1998 là 14,6%, và năm 2000 là 9,7%. Sang giai đoạn 2001 – 2005, tốc độ tăng hàng năm của Tổng mức LCHHBL cao hơn giai đoạn trước nhưng biên độ tăng giao động lớn giữa các năm: năm 2002 là 114,5% và năm 2005 là 20,5% (xem bảng 5). Thị trường vẫn ẩn chứa nhiều dấu hiệu bất ổn với những cơn “sốt” giá, nhất là ở những mặt hàng quan trọng và thiết yếu.

Ngược lại với xu thế của thế giới, mặc dù Tổng mức LCHHBL tăng với tốc độ cao nhưng tỷ trọng GDP của thương mại trong nước trong GDP chung lại có xu hướng giảm. Nếu như năm 1996 tỷ trọng này là 15,85% thì đến năm 2000 là 14,23% và năm 2005 chỉ còn là 13,58% (xem bảng 6).

1.2.2. Kết cấu hạ tầng thương mại tuy có bước cải thiện đáng kể nhưng xét về tổng thể vẫn yếu kém và lạc hậu.

Chợ ở khu vực nông thôn (kể cả khu vực thành thị) vẫn còn không ít chợ tạm, chợ họp ngoài trời, chợ họp lề đường. Hầu hết cửa hàng bán lẻ truyền thống đều có diện thích nhỏ, trung bình chỉ 11,8 m2/cửa hàng với trang

thiết bị thô sơ, lao động chân tay là chủ yếu. TTTM và siêu thị mới chỉ bắt đầu phát triển khá ở Hà Nội và Thành phố Hồ Chí Minh nhưng quy mô chưa lớn, trình độ quản lý, công nghệ, kỹ thuật và phương thức kinh doanh chưa theo được chuẩn mực quốc tế.

Hoạt động logistics hiện đại bao gồm các dịch vụ liên hoàn, từ quản lý kho, đóng gói, chia lẻ, điều tiết hàng hoá theo kế hoạch bán hàng, đến dự báo xu hướng bán hàng, thậm chí thay mặt cho chủ hàng trong việc thanh toán với khách hàng trên cơ sở ứng dụng tiến bộ của công nghệ thông tin. Tuy nhiên, ở nước ta hiện nay, dịch vụ logistics còn mới lạ và chưa được nghiên cứu, tiếp cận, ứng dụng đúng nghĩa. Cơ sở hậu cần phục vụ cho hoạt động logistics (cảng, kho, vận chuyển, công nghệ thông tin…) vừa ít, vừa yếu, vừa thiếu đồng bộ, do đó chưa bảo đảm hỗ trợ và phục vụ tốt cho quá trình phân phối hàng hoá. Theo thống kê sơ bộ, hiện cả nước có khoảng trên 500 doanh nghiệp hoạt động trong lĩnh vực logistics nhưng đều là doanh nghiệp có quy mô nhỏ, kinh nghiệm ít, trình độ quản lý thấp nên chủ yếu mới chỉ đảm nhận những khâu đơn lẻ trong chuỗi hoạt động logistics dưới dạng đại lý, làm thuê cho các hãng nước ngoài.

1.2.3. Lực lượng thương nhân đông nhưng chưa mạnh, đa số là có quy mô kinh doanh nhỏ và tăng trưởng chậm; thiếu những doanh nghiệp lớn với phương pháp quản trị tiên tiến làm “đầu tàu” tiên phong để lôi kéo, dẫn dắt và liên kết các doanh nghiệp khác lại thành một hệ thống phân phối theo hướng hiện đại. Quá trình tích tụ và tập trung nguồn lực của doanh nghiệp diễn ra chậm.

Năm 2004 bình quân một doanh nghiệp chỉ có 72 lao động và 24 tỷ đồng tiền vốn thì ngành công nghiệp có quy mô lớn nhất: 154 lao động và 32 tỷ đồng vốn, ngành thương mại có quy mô nhỏ nhất: 18 lao động và 6 tỷ đồng vốn. Nếu tính cả hộ kinh doanh cá thể thì con số trên sẽ còn nhỏ đi rất nhiều. Do quy mô nhỏ, vốn ít nên mua bán qua nhiều tầng nấc và chồng chéo, bán

chịu, bán trả chậm và bán qua đại lý vẫn là phương thức kinh doanh phổ biến trong hoạt động phân phối (kết quả điều tra do Tổng cục Thống kê và Ngân hàng thế giới tổ chức).

Hầu hết các doanh nghiệp hoạt động trong lĩnh vực thương mại nội địa chưa áp dụng hệ thống ISO; việc quản trị hàng tồn kho, xử lý đơn đặt hàng, tổ chức vận chuyển, thông tin và báo cáo…đều còn ở trình độ công nghệ thấp và chưa phù hợp với chuẩn mực quốc tế (nạp dữ liệu và tổng hợp, xử lý quá trình xuất nhập khẩu hàng hoá đều được điều khiển theo chương trình tự động dựa trên phần mềm Tracking).

1.2.4. Phương thức kinh doanh chậm được đổi mới và chưa theo kịp với xu thế chung của khu vực và thế giới.

Hoạt động thương mại được thực hiện chủ yếu thông qua phương thức giao dịch, mua bán theo kiểu truyền thống, hàng hoá lưu thông chủ yếu vẫn qua các kênh truyền thống (chợ, cửa hàng độc lập của hộ kinh doanh, cửa hàng của các công ty bán buôn và bán lẻ truyền thống, nhà sản xuất trực tiếp bán thẳng).

Các phương thức kinh doanh tiến bộ, hiện đại như liên kết “chuỗi”, nhượng quyền thương mại, các hoạt động tổ chức giao dịch thương mại hiện đại như sàn giao dịch, trung tâm đấu giá, mua bán trung gian trên mạng, chợ “ảo”… chỉ mới manh nha hình thành, chưa nhiều và chưa mạnh.

1.2.5. Cơ cấu kênh phân phối hàng hoá nói chung và các ngành hàng quan trọng hoặc đặc thù nói riêng phát triển còn mang nặng tính tự phát, lạc hậu, thiếu tính chuyên nghiệp.

Kênh phân phối hàng hoá sau nhiều năm vẫn chưa được cải thiện, tồn tại nhiều bất hợp lý trong quá trình tổ chức tiêu thụ sản phẩm. Hàng hoá đến người tiêu dùng chủ yếu vẫn qua hệ thống chợ (40%) và qua hệ thống các cửa hàng bán lẻ truyền thống (44%), qua hệ thống phân phối hiện đại (trung tâm

thương mại, siêu thị, cửa hàng tiện lợi…) mới chỉ chiếm khoảng 10%, còn lại là do nhà sản xuất trực tiếp bán thẳng.

Ngoại trừ một số doanh nghiệp sản xuất quy mô lớn có vốn đầu tư nước ngoài (P&G, Unilever…) và một vài doanh nghiệp trong nước (Tổng công ty xăng dầu…) có hệ thống phân phối được tổ chức chặt chẽ, có sự gắn kết giữa các khâu, quản lý theo địa bàn, phát triển theo mục tiêu, còn lại đại bộ phận là hoạt động tự phát, mối liên kết giữa các thành viên trong kênh còn lỏng lẻo, tuỳ thuộc vào lợi nhuận kiếm được tại từng thời điểm. Nhược điểm chung của hệ thống phân phối hiện nay là:

- Có quá nhiều trung gian trong cùng một khâu (bán buôn, bán lẻ) với nhiều quy mô khác nhau, dẫn đến chi phí tăng, hiệu quả thấp, đặc biệt là đối với các thành viên có quy mô kinh doanh nhỏ.

- Trùng lặp trên cùng một khu vực địa lý. Có nhiều điểm bán thuộc nhiều chủ thể quản lý khác nhau (của đại lý, của công ty sản xuất thành viên, của công ty thương mại thành viên và các nhà phân phối) cùng kinh doanh một sản phẩm của cùng một đơn vị sản xuất trên cùng một khu vực địa lý.

- Dù trực tiếp hay gián tiếp, dù mua đứt bán đoạn hay đại lý nhưng nhà sản xuất không kiểm soát được các chi phí chủ yếu và giá bán ra qua các khâu và cuối cùng là giá bán lẻ trên thị trường. Đây là điểm khác cơ bản giữa nhà sản xuất trong nước và nhà đầu tư nước ngoài. Các nhà sản xuất trong nước nhận thức sau khi mua bán, việc định giá là quyền của người mua mà quên mất rằng chi phí và giá cả là một trong những yếu tố cần được kiểm soát để điều chỉnh kênh phân phối, tăng tính cạnh tranh của sản phẩm trên thị trường liên quan với các đối thủ cạnh tranh khác. Ngược lại, các doanh nghiệp có vốn đầu tư nước ngoài rất quan tâm đến các yếu tố chi phí và tỷ suất lợi nhuận qua các khâu phân phối để duy trì và phát triển hệ thống phân phối phù hợp với môi trường cạnh tranh ngày càng khắc nghiệt.