tâm giải trí, rạp chiếu phim... 15 tầng còn lại là khu vực văn phòng cho thuê. Giá thuê kinh doanh gần 30 USD/m2/tháng, còn giá thuê cho văn phòng khoảng 15 USD/m2/tháng.

Toà nhà có 2 thang máy, 16 thang cuốn phục vụ khách và hệ thống an ninh theo dõi bằng camera hoạt động 24/24 giờ. Diện tích 9.000m2 của 2 tầng hầm được dùng làm nơi cất giữ xe. Tương tự, khu vực văn phòng cho thuê cũng có 8 thang máy cho 2 toà tháp văn phòng và các điều kiện phục vụ hiện đại khác. Tuy nhiên, trung tâm của VCT vẫn là hệ thống siêu thị. Hệ thống này gồm nhiều khu vực: tầng 1 và 2 dành cho mặt hàng trang sức cao cấp và thời trang; tầng 3 bán hàng tiêu dùng và thuỷ hải sản tươi sống; tầng 4 là siêu thị hàng điện máy gia dụng; tầng 5 dành cho khu vực ẩm thực với 15 nhà hàng lớn nhỏ, đa dạng; tầng 6 gồm câu lạc bộ sức khoẻ, nhà hàng cao cấp,

khu vui chơi giải trí. Ngoài ra, trên nóc VCT có quán cafe rộng 1.000 m218.

Mô hình toà nhà kết hợp giữa văn phòng – siêu thị và khu vui chơi giải trí như VCT rất phổ biến và đang được ưa chuộng trên các quốc gia trên thế giới, vì mô hình này tạo được các dịch vụ hỗ trợ lẫn nhau. Khu văn phòng tạo ra lượng khách mua sắm ổn định, ngược lại khu siêu thị cung cấp các dịch vụ sản phẩm cần thiết cho nhân viên làm việc tại đó. Khách hàng đến đây cũng không chỉ mua sắm đơn thuần mà còn có thể vui chơi giải trí và tận hưởng nhiều dịch vụ khác.

Ở Việt Nam, mô hình này mới được triển khai thực hiện tại TP.HCM (Diamond Plaza) và đã khá thành công.

2.2.4. Hệ thống phân phối của công ty Sony Việt Nam

Công ty Sony Việt Nam xây dựng hệ thống phân phối bán lẻ của mình bằng cách: lựa chọn trên 100 nhà kinh doanh sản phẩm điện tử khắp cả nước và thành lập nên Hội đại lý Bán lẻ Sony Việt Nam (hay còn gọi là các “điểm

18 Báo Đầu Tư (2005), Vincom - mô hình kinh doanh hiện đại,

http://www.vir.com.vn/Client/dautu/dautu.asp?CatID=50&DocID=5037

vàng”), có điều lệ ghi rõ quyền lợi, nghĩa vụ của các thành viên. Tiêu chuẩn để lựa chọn “điểm vàng” là trưng bày các sản phẩm của công ty trong cửa hàng ít nhất là 50% tổng số sản phẩm, tuân thủ các chính sách của công ty về chỉ tiêu mua hàng, giữ giá thị trường, tránh cạnh tranh không lành mạnh, thực hiện các chiến dịch bán hàng, khuyến mãi, quảng cáo…Với hệ thống “điểm vàng” này, công ty Sony đã chuyển từ hệ thống phân phối qua một số nhà bán buôn truyền thống sang hệ thống bán lẻ trực tiếp cho các “điểm vàng” được trải khắp thị trường toàn quốc. Năm 2000, công ty đã có hơn 150 “điểm vàng” tại 51 tỉnh, thành phố.

Công ty Sony nhận được sự ủng hộ mạnh mẽ của các “điểm vàng” - những thành viên quan trọng trong hệ thống. Ngược lại, các “điểm vàng” cũng nhận được sự trợ giúp tích cực của công ty. Có những “điểm vàng” chỉ trong một thời gian ngắn đã từ một cửa hàng nhỏ trở thành những trung tâm, siêu thị điện máy lớn, uy tín ngày càng được nâng cao. Công ty thực hiện các hoạt động khuyến khích, hỗ trợ các thành viên khá hiệu quả như cung cấp bảng hiệu, sản phẩm trưng bày với giá ưu đãi đặc biệt, đáp ứng yêu cầu về mặt hàng, cung cấp thông tin, phương pháp trưng bày sản phẩm, hỗ trợ về tài chính, bồi thường thiệt hại khi giảm giá, dành riêng chiết khấu và thưởng cho các cửa hàng, thực hiện đào tạo và tư vấn quản lý kinh doanh…

Tuy nhiên, trên thực tế hệ thống phân phối của Sony Việt Nam vẫn còn bộc lộ nhiều hạn chế như: chưa phát triển đều khắp trên thị trường các vùng, khu vực, tình trạng bán phá giá ngày càng nhiều: nhiều “điểm vàng” bán lẻ với giá bằng hoặc thấp hơn giá so Sony Việt Nam cung cấp, một số “điểm vàng” chỉ miễn cưỡng bán sản phẩm của Sony khi người mua yêu cầu, mặt khác, những thông tin phản hồi cần thiết từ Sony đến các “điểm vàng” và ngược lại không đầy đủ, kịp thời và chính xác cũng làm ảnh hưởng rất nhiều đến hiệu quả của hệ thống phân phối. Cùng với việc giảm sút lợi nhuận, công ty còn gặp một khó khăn khác nữa là sự cạnh tranh ngày càng quyết liệt của nhiều đối thủ

khác, điều đó đang đe doạ mối liên kết giữa công ty với các thành viên trong hệ thống.

2.2.5. Hệ thống bán lẻ G7Mart

Với mục tiêu “hỗ trợ mạnh mẽ chiến lược phát triển thương hiệu Việt và trở thành hệ thống phân phối địa phương làm đối trọng với các tập đoàn phân phối nước ngoài”, Công ty Cổ phần thương mại và dịch vụ G7 đã xây dựng và triển khai thực hiện dự án G7Mart với tổng vốn đầu tư giai đoạn đầu là 395 triệu USD.

Dự án G7Mart là dự án nâng cấp hệ thống phân phối truyền thống, được thực hiện theo các phương thức: Xây dựng cửa hàng G7Mart chuẩn (cửa hàng G7mart chuẩn (phải đạt được điều kiện có diện tích rộng hơn 200 mét vuông) được công ty Cổ phần thương mại và dịch vụ G7 đầu tư tài chính (từ 50-200 triệu đồng/1 cửa hàng); đầu tư hệ thống nhận diện, huấn luyện phương thức bán hàng hiện đại, cung cấp giải pháp chuẩn hóa trong trưng bày hàng, hệ thống phần mềm quản lý bán lẻ, hệ thống bảng quảng cáo…); Phát triển chuỗi cửa hàng thành viên (các cửa hàng tạp hoá truyền thống đang trong quá trình chuyển tiếp sang thành một cửa hàng G7Mart trong một tương lai gần); Cung cấp các dịch vụ tiện ích dành cho người tiêu dùng lần đầu tiên xuất hiện tại Việt Nam, như “Thẻ tiện lợi” dùng để mua sắm, “Dịch vụ thanh toán tiện lợi” dành cho các khách hàng không có thời gian cho những công việc như thanh toán điện thoại, điện, nước, internet…, dịch vụ “Bán hàng qua catalog”…; Xây dựng các trung tâm phân phối tại trung tâm các tỉnh thành trên cả nước; Xây dựng các trung tâm thương mại G7Mart; Tự sản xuất hoặc cho thuê sản xuất hàng dưới nhãn hiệu G7Mart phục vụ cho các cửa hàng của hệ thống, các trung tâm phân phối và dùng để xuất khẩu.

Đến năm 2010, kế hoạch đặt ra là ở trong nước sẽ có 35.000 cửa hàng tạp hoá và cửa hàng thành viên tham gia dự án G7Mart. G7 sẽ xây dựng được

200 trung tâm phân phối, 100 Tổng kho phân phối, 7 Trung tâm thương mại và 7 Đại siêu thị.

Các ngành hàng kinh doanh của G7Mart bao gồm: thực phẩm ngọt, thực phẩm mặn, hoá mỹ phẩm, rượu bia nước giải khát, thuốc lá, phi thực phẩm đặc biệt, thuốc không kê toa, báo chí, thẻ điện thoại…(giai đoạn 2006-2010).

Dự án G7Mart hy vọng sẽ đem lại những lợi ích to lớn cho kinh tế xã hội (khắc phục sự lãng phí khi mỗi nhà sản xuất tự xây dựng cho mình một hệ thống phân phối); cho Chính phủ (cần thiết phải có một hệ thống phân phối Việt đủ mạnh để làm đối trọng với các tập đoàn phân phối nước ngoài nhằm hỗ trợ các doanh nghiệp trong nước), cho các doanh nghiệp sản xuất (giải quyết khâu phân phối thông qua thị phần ổn định cho các nhà sản xuất tại các điểm bán lẻ, cắt giảm các khâu trung gian trong phân phối); cho các nhà tiếp thị, xây dựng thương hiệu (xây dựng một kênh mới hiệu quả, hiện đại, trọn gói về phân phối và tiếp thị trực tiếp đến người tiêu dùng); cho các nhà bán nhà bán lẻ nhỏ (cơ hội gia tăng doanh số, tăng sức cạnh tranh, học hỏi kinh nghiệm quản lý hiện đại, liên kết để tránh bị thôn tính bởi các tập đoàn phân phối đa quốc gia); và cho Người tiêu dùng (tiếp cận một phong cách bán lẻ mới, hiện đại, giá rẻ, tiện lợi và rộng khắp, đồng thời hưởng lợi từ các dịch vụ tiện ích của G7Mart).

Có thể nói, dự án G7Mart là một dự án đầy tham vọng. Tuy nhiên, có nhiều ý kiến cho rằng, mô hình G7Mart vẫn còn khá nhiều bất ổn (chưa đạt được các thoả thuận cung cấp hàng hoá với các nhà sản xuất lớn, người tiêu dùng chưa quen với kiểu cửa hàng “nửa chợ, nửa siêu thị” như thế này, người buôn bán cũng đã quen kinh doanh nhỏ lẻ và nếu có thể thuyết phục họ tham gia vào hệ thống thì cũng chỉ là mang thương hiệu một công ty lớn chia nhỏ ra…).

3. Một số đánh giá chung về thị trường bán lẻ Việt Nam

3.1. Thị trường bán lẻ Việt Nam đã bắt đầu tăng tốc và đang đứng trước triển vọng phát triển rất sáng sủa.

Kể từ thời điểm “chạm đáy” với tốc độ phát triển chỉ 4,77%/năm 1999, tốc độ tăng GDP của Việt Nam đã nhảy vọt lên 6,7%/năm 2000 và liên tục duy trì được đà tăng trưởng năm sau cao hơn năm trước và đạt kỷ lục 8,43% trong năm 2005 vừa qua.

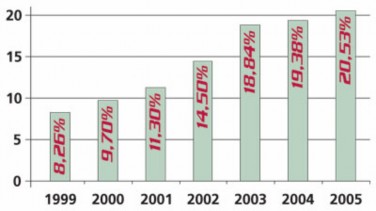

Tương tự, kể từ thời điểm “chạm đáy” với tốc độ phát triển chỉ 8,26% năm 1999 và nhích lên 9,70% năm 2000, thị trường bán lẻ nước ta cho đến nay liên tục duy trì được đà tăng trưởng năm sau cao hơn năm trước.

Bảng 10: Sự tăng trưởng trong

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng

Hơn thế, điều đặc biệt quan trọng ở thời điểm hiện nay là nền kinh tế đang đứng trước ngưỡng cửa WTO và mục tiêu tăng trưởng kinh tế mà chúng ta đang hướng đến là đạt nhịp độ tăng GDP từ 7,5-8%. Rõ ràng, với triển vọng kinh tế sáng sủa như vậy, thu nhập của người dân sẽ tiếp tục tăng nhanh và sức mua hứa hẹn sẽ có những tiến bộ vượt bậc trong những năm sắp tới

Mặt khác, tuy có tới 83 triệu dân, nhưng thị trường bán lẻ nước ta vẫn là một thị trường rất “đói” hàng. Bởi lẽ, với số người tiêu dùng đông đảo như vậy, tổng dung lượng hàng hoá và dịch vụ của thị trường bán lẻ trong nước

cũng chỉ mới đạt khoảng 20 tỷ USD, đặc biệt là bình quân đầu người mới chỉ đạt 366 USD/năm, dự đoán đến năm 2010 sẽ vượt 50 tỷ USD. Với dự đoán số dân lên tới 100 triệu vào năm 2020, cơ cấu dân số trẻ, năng động, thích mua sắm (hiện 57% dân số Việt Nam dưới 30 tuổi và sau 15 năm, tỷ lệ này sẽ lên tới 50%), tỷ lệ tiêu dùng so với GDP thuộc loại cao so với các nước trong khu vực (theo Bộ thương mại, tỷ lệ này của Việt Nam là trên 70% trong khi Singapore là 55,9%, Malaysia là 58,2% và Thái Lan là 67,7%), có thể nói triển vọng phát triển của thị trường bán lẻ Việt Nam là rất lớn.

Đặc biệt, năm 2006, Việt Nam đã được xếp vào vị trí thứ ba trong danh sách các thị trường bán lẻ hấp dẫn nhất toàn cầu – theo kết quả khảo sát của AT Kearney - Tập đoàn tư vấn hàng đầu thế giới có trụ sở tại Mỹ.

Bảng 12: Top 10 thị trường bán lẻ phát triển nhanh nhất toàn cầu năm 200619

Thứ hạng | Điểm | |||

2006 | 2005 | 2006 | 2005 | |

Ấn Độ | 1 | 1 | 100 | 100 |

Nga | 2 | 2 | 85 | 99 |

Việt Nam | 3 | 8 | 84 | 79 |

Ukraine | 4 | 3 | 83 | 87 |

Trung Quốc | 5 | 4 | 82 | 83 |

Chi Lê | 6 | 11 | 71 | 76 |

Latvia | 7 | 6 | 69 | 81 |

Slovenia | 8 | 10 | 68 | 77 |

Croatia | 9 | 7 | 67 | 80 |

Thổ Nhĩ Kỳ | 10 | 9 | 66 | 78 |

Có thể bạn quan tâm!

-

So Sánh Tổng Mức Lchhbl Với Quỹ Tiêu Dùng Cuối Cùng11

So Sánh Tổng Mức Lchhbl Với Quỹ Tiêu Dùng Cuối Cùng11 -

Mô Hình Hệ Thống Tổ Chức Lưu Thông Hàng Hoá Của Metro C&c15

Mô Hình Hệ Thống Tổ Chức Lưu Thông Hàng Hoá Của Metro C&c15 -

Trung Tâm Thương Mại Parkson (Parkson Sagontourist Plaza)

Trung Tâm Thương Mại Parkson (Parkson Sagontourist Plaza) -

Các Doanh Nghiệp Bán Lẻ Việt Nam Đang Gặp Rất Nhiều Khó Khăn Trong Quá Trình Phát Triển.

Các Doanh Nghiệp Bán Lẻ Việt Nam Đang Gặp Rất Nhiều Khó Khăn Trong Quá Trình Phát Triển. -

Ngày Càng Có Sự Tham Gia Của Các Công Ty Xuyên Quốc Gia Và Đa Quốc Gia Vào Hệ Thống Phân Phối Hàng Hoá Việt Nam.

Ngày Càng Có Sự Tham Gia Của Các Công Ty Xuyên Quốc Gia Và Đa Quốc Gia Vào Hệ Thống Phân Phối Hàng Hoá Việt Nam. -

Một số giải pháp phát triển thị trường bán lẻ Việt Nam trong bối cảnh hội nhập kinh tế quốc tế - 11

Một số giải pháp phát triển thị trường bán lẻ Việt Nam trong bối cảnh hội nhập kinh tế quốc tế - 11

Xem toàn bộ 104 trang tài liệu này.

19 Emerging market priorities for Global Retailers - The 2006 Global Retail Development Index – (http://www.atkearney.com/main.taf?p=5,3,1,141,1)

AT Kearney (http://www.atkearney.com/) - một trong những tập đoàn tư vấn quản lý lớn nhất thế giới đã lập ra chỉ số phát triển bán lẻ toàn cầu (GRDI) vào năm 1995. Kể từ năm 2001, AT Kearney tiến hành công bố bản nghiên cứu thường niên về độ hấp dẫn đầu tư bán lẻ ở 30 thị trường đang trỗi dậy thông qua chỉ số GRDI.

Chỉ số GRDI giúp các tập đoàn bán lẻ ưu tiên các chiến lược phát triển toàn cầu bằng việc đánh giá các thị trường mới trỗi dậy dựa trên 25 tiêu chí trong đó có các nguy cơ kinh tế, chính trị, độ hấp dẫn của thị trường bán lẻ, mức bão hòa của thị trường bán lẻ và sự khác nhau giữa tăng trưởng tổng sản phẩm nội địa (GDP) và tăng trưởng bán lẻ.

Cũng theo AT Kearney, trong lúc thị trường Đông Âu và Trung Quốc (đứng thứ 5, giảm một bậc so với năm 2005) đã bão hòa thì "về nhiều mặt, Việt Nam giống như một tiểu Ấn Độ, đặc biệt vì thị trường bán lẻ phân mảnh với 90% các điểm bán hàng là các cửa hàng nhỏ gia đình"20. (Ở Ấn Độ, 5 nhà bán lẻ hàng đầu cộng lại chưa chiếm đến 2% thị phần trên thị trường bán lẻ theo mô hình hiện đại). Đó không chỉ là điều kiện tốt để các nhà phân phối

nội địa tiếp tục mở rộng hoạt động, mà còn là cơ hội béo bở đối với các doanh nghiệp bán lẻ quốc tế muốn đầu tư vào thị trường này.

Tập đoàn bán lẻ hàng đầu Hàn Quốc Lotte đang thực hiện kế hoạch liên doanh để mở một chuỗi siêu thị bán buôn và bán lẻ tại Thành phố Hồ Chí Minh, theo chân các tập đoàn bán lẻ đã có những thành công bước đầu tại thị trường Việt Nam như Tập đoàn Bourbon của Pháp, Metro Cash & Carry của Đức. Bên cạnh đó, một loạt các dự án đầu tư lớn như dự án của Tesco (tập đoàn bán lẻ đứng thứ 6 thế giới có doanh số hàng năm 40 tỷ USD của Anh) hay của tập đoàn Dairy Farm (Singapore) cũng đang xin được cấp phép hoạt động.

20 Emerging market priorities for Global Retailers – The 2006 GRDI findings

(http://www.atkearney.com/main.taf?p=5,3,1,141,2)

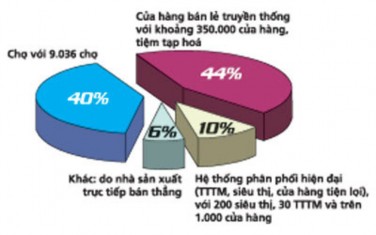

3.2. Hàng hoá lưu thông chủ yếu là qua hệ thống phân phối cũ, lạc hậu, manh mún như chợ và các cửa hàng độc lập. Hệ thống phân phối hiện đại (TTTM, siêu thị, cửa hàng tiện lợi) chiếm thị phần rất nhỏ.

Kênh phân phối truyền thống như chợ, cửa hàng tạp hoá truyền thống, kênh phân phối của các nhà sản xuất chiếm tới 90% thị phần bán lẻ, trong khi kênh phân phối hiện đại như siêu thị, trung tâm thương mại chỉ chiếm 10%.

Bảng 13: Bức tranh mạng lưới bán lẻ Việt Nam21

Toàn quốc có 9.036 chợ, song diện tích bình quân mỗi điểm bán hàng ở chợ thành thị là 11,7 m2, ở nông thôn là 12,5 m2, như vậy, diện tích đất dành cho chợ còn rất hạn chế. Đa số các chợ có quy mô nhỏ, chủ yếu phục vụ thực phẩm, nhu yếu phẩm cho nhu cầu hàng ngày của dân cư trong khu vực, và chủ yếu là ở dạng lều lán tạm bợ, thậm chí họp ngoài trời (chỉ có 11,6 % số chợ trong toàn quốc được xây dựng kiên cố22). Có tới ¼ số chợ là tự phát,

và không ít chợ lấn chiếm lòng đường, vỉa hè, chợ họp ngay sát đường giao thông… Hàng hoá bán tại các chợ phần lớn không rõ nguồn gốc, xuất xứ, không có sự đảm bảo nào về chất lượng…

21 Bộ Thương mại

22 Bộ Thương mại (2005), Đánh giá thực trạng tổ chức phân phối hàng hoá ở Việt Nam hiện nay.