2.3.4 Nhóm sản phẩm Bảo lãnh

Phân nhóm khách hàng để áp dụng các điều kiện ký quỹ tối thiểu, tín

chấp tối đa cụ thể:

Ðối tượng khách hàng | |

Nhóm 1 | - Khách hàng đã có quan hệ bảo lãnh với VPBank và đã thanh lý ít nhất 3 khoản bảo lãnh, chưa phát sinh nghĩa vụ trả thay/ phát vay bắt buộc của VPBank. Doanh thu thuần nãm tài chính gần nhất từ 20 tỷ VNÐ trở lên. - Khách hàng mới hoặc có quan hệ bảo lãnh nhưng có ít nhất 3 khoản bảo lãnh đã thanh lý, chưa phát sinh nghĩa vụ trả thay/phát vay bắt buộc của VPBank, có doanh thu thuần năm tài chính gần nhất từ 100 tỷ VNÐ trở lên. |

Nhóm 2 | - Khách hàng đã có quan hệ bảo lãnh với VPBank và đã thanh lý ít nhất 3 khoản bảo lãnh, chưa phát sinh nghĩa vụ trả thay/ phát vay bắt buộc của VPBank. Doanh thu thuần nãm tài chính gần nhất dưới 20 tỷ VNÐ. - Khách hàng mới hoặc có quan hệ bảo lãnh nhưng có ít nhất 3 khoản bảo lãnh đã thanh lý, chưa phát sinh nghĩa vụ trả thay/phát vay bắt buộc của VPBank, có doanh thu thuần nãm tài chính gần nhất từ 20 tỷ VNÐ đến dưới 100 tỷ VNÐ. |

Nhóm 3 | Các khách hàng khác |

Có thể bạn quan tâm!

-

Khả Năng Sản Xuất, Nghiên Cứu Và Phát Triển (R&d)

Khả Năng Sản Xuất, Nghiên Cứu Và Phát Triển (R&d) -

Tốc Độ Tăng Trưởng Lợi Nhuận Sau Thuế Của Các Ngân Hàng

Tốc Độ Tăng Trưởng Lợi Nhuận Sau Thuế Của Các Ngân Hàng -

Cho Vay Mua Nhà – Xây Dựng – Xửa Chữa Nhà

Cho Vay Mua Nhà – Xây Dựng – Xửa Chữa Nhà -

Phân Tích Môi Trường Kinh Doanh Của Vpbank Hòa Bình

Phân Tích Môi Trường Kinh Doanh Của Vpbank Hòa Bình -

Tổng Hợp Kết Quả Phân Tích Các Nhân Tố Và Các Mô Hình Chiến Lược Phát Triển Của Ngân Hàng Vpbank Hòa Bình

Tổng Hợp Kết Quả Phân Tích Các Nhân Tố Và Các Mô Hình Chiến Lược Phát Triển Của Ngân Hàng Vpbank Hòa Bình -

Sự Cần Thiết Phải Xây Dựng Chiến L Ược Kinh Doanh

Sự Cần Thiết Phải Xây Dựng Chiến L Ược Kinh Doanh

Xem toàn bộ 126 trang tài liệu này.

Tỷ lệ ký quỹ tối thiểu, tỷ lệ ký quỹ tối đa:

Loại bảo lãnh | Tỷ lệ ký quỹ tối thiểu/giá trị bảo lãnh | Tỷ lệ ký quỹ tối đa/giá trị bảo lãnh | |||||

Nhóm 1 | Nhóm 2 | Nhóm 3 | Nhóm 1 | Nhóm 2 | Nhóm 3 | ||

1 | Bảo lãnh dự thầu | 0% | 0% | 0% | 100% | 100% | 100% |

2 | Bảo lãnh thực hiện hợp đồng | 5% | 10% | 15% | 95% | 90% | 85% |

3 | Bảo lãnh bảo hành | 5% | 10% | 15% | 95% | 90% | 85% |

4 | Bảo lãnh tạm ứng | 10% | 15% | 20% | 70% | 60% | 0% |

5 | Bảo lãnh thanh toán | 15% | 20% | 25% | 0% | 0% | 0% |

6 | Bảo lãnh khác | 15% | 20% | 25% | 0% | 0% | 0% |

Nguyên tắc áp dụng:

- Nếu khách hàng đề nghị dùng TSBĐ thay thế toàn bộ/một phần cho phần ký

quỹ bằng tiền mặt sẽ áp dụng:

Tỷ lệ giá trị TSBÐ thay thế | Mức phí (%/nãm) | |

Chứng chỉ nợ do VPBank phát hành | 100% | 3% |

Chứng chỉ nợ do các tổ chức tín dụng khác phát hành được VPBank chấp nhận | 120% | 4% |

Bất động sản; Ô tô con từ 7 chỗ trở xuống còn giá trị 70% trở lên | 150% | 5% |

- Đối với bảo lãnh hoàn trả tiền ứng trước: khi tiền tạm ứng chuyển vào tài khoản của khách hàng tại VPBank, ngay lập tức phong tỏa sổ tiền trên lại. Khi khách hàng có nhu cầu sử dụng tiền tạm ứng, phải xuất trình các chứng từ chứng minh mục đích sử dụng tiền tạm ứng để thực hiện chính hợp đồng đã thực hiện tạm ứng, giấy đề nghị giải tỏa. Đồng thời có trách nhiệm thường xuyên theo dõi, kiểm tra tiến độ thực hiện hợp đồng đầu ra, bổ xung đầy đủ các chứng từ chứng minh.

- Đối với bảo lãnh thực hiện hợp đồng: Chỉ áp dụng tín chấp một phần nếu tài khoản thanh toán của bên bảo lãnh tại hợp đồng là tài khoản mở tại VPBank.

- Đối với bảo lãnh bảo hành: Không áp dụng tín chấp đối với bảo lãnh bảo hành có thời hạn trên 12 tháng.

2.3.5 Nhóm sản phẩm dịch vụ khác

2.3.5.1 VPB VnTopup - VPBilling VPB VnTopup

Cho phép khách hàng nạp tiền vào tài khoản điện thoại di động trả trước của 7 mạng: VinaPhone, MobiFone, Viettel, S-Fone, EVNTelecom, Vietnamobile, Beeline; nạp tiền để thanh toán cước cho thuê bao trả sau của 2 mạng: Viettel và MobiFone; mua mã thẻ trả trước thông qua hệ thống tài khoản tại VPBank trên các kênh giao dịch điện tử của VPBank bao gồm Internet Banking (i2b) và SMSBanking, ATM

VPBilling

Cho phép khách hàng thanh toán hóa đơn điện thoại di động trả sau của : Viettel, S-Fone, Homephone Viettel, hóa đơn Internet Viettel thông qua hệ thống tài khoản tại VPBank trên các kênh giao dịch điện tử của VPBank bao gồm Internet Banking (i2b) và SMSBanking, ATM

2.3.5.2 Internet Banking và Mobile Banking

Xây dựng và phát triển các sản phẩm dịch vụ mới hoạt động trên mạng Internet

Internet Banking

Dịch vụ Internet Banking của VPBank viết tắt là i2b là gói dịch vụ ứng dụng công nghệ cao của VPBank, cho phép khách hàng thực hiện giao dịch, tra cứu tài khoản, chuyển khoản thanh toán và các sản phẩm khác qua mạng Internet. Dịch vụ i2b hoạt động liên tục 24 giờ trong ngày và 7 ngày trong tuần, thông qua mạng internet qua Website https://i2b.vpb.com.vn/ebanksẽ cung cấp cho khách hàng các tiện ích:

- Tra cứu thông tin các tài khoản của khách hàng tại VPBank.

- In sao kê các tài khoản trong vòng 3 tháng gần nhất.

- Chuyển khoản giữa các tài khoản thanh toán VNĐ của cùng một khách hàng.

- Chuyển khoản giữa các tài khoản thanh toán VNĐ của các khách hàng mở tại

VPBank.

- Chuyển tiền điện tử liên ngân hàng.

- Tra cứu thông tin dư nợ, chuyển khoản trả gốc, lãi.

- Thanh toán trực tuyến khi mua hàng qua mạng.

- Thanh toán hóa đơn trả sau: điện, nước, điện thoại, viễn thông....

- Đặt vé, đặt tour trực tuyến.

- Mua thẻ trả trước các loại thẻ Internet và điện thoại.

- Nạp tiền điện tử: Nạp tiền vào tài khoản di động

Mobile Banking

SMS Banking là gói tiện ích và dịch vụ ứng dụng các công nghệ hiện đại của VPBank, cho phép thực hiện giao dịch, tra cứu thông tin tài khoản và đăng ký nhận những thông tin mới nhất từ ngân hàng qua điện thoại di động của mình. Hệ thống hoạt động liên tục 24 giờ trong ngày, 7 ngày trong tuần, sản phẩm dịch vụ này thông qua tổng đài 8149 sẽ cung cấp các tiện ích:

- Vấn tin số dư tài khoản.

- Sao kê chi tiết 5 giao dịch gần nhất.

- Nhận thông báo biến động số dư tài khoản.

- Chuyển khoản ATM trong hệ thống VPBBank.

- Tra cứu tỷ giá ngoại tệ.

- Tra cứu lãi suất ngân hàng.

- Tra cứu các thông tin trợ giúp.

- Dịch vụ SMS Banking áp dụng cho tất cả các thuê bao của Vinaphone,

Mobifone, Viettel, S-phone, EVNTelecom, Beeline, Vietnam Mobile.

2.3.6 Kết quả kinh doanh các năm 2008 – 2011

2.3.6.1 Bảng cân đối kế toán các năm 2008 – 2011

![]()

Đơn vị tính: Triệu đồng

Năm 2008 | Năm 2009 | Năm 2010 | 6 tháng Năm 2011 | |

TÀI SẢN CÓ | ||||

Tiền mặt, ngoại tệ tại quỹ | 5,593 | 1,380 | 3,007 | 5,099 |

Tiền mặt bằng VND | 4,231 | 1,099 | 2,626 | 4,477 |

Tiền gửi tại NHNN | 1,362 | 281 | 381 | 622 |

Cho vay khách hàng | 28,159 | 115,351 | 126,740 | 143,326 |

- Phân theo nhóm khách hàng | 28,159 | 115,351 | 126,740 | 143,326 |

Cho vay cá thể | 12,747 | 65,039 | 73,243 | 58,750 |

Cho vay doanh nghiệp | 15,412 | 50,312 | 53,497 | 84,576 |

Cho vay khác | - | - | - | - |

Nợ 3-5 | - | 990 | 1,799 | 1,937 |

- Phân theo loại tiền | 28,159 | 115,351 | 126,740 | 143,326 |

VNĐ | 28,159 | 115,351 | 126,740 | 143,326 |

NTQD | ||||

Dự phòng RRTD | (36) | (639) | (1,221) | (1,332) |

TSCD | 1,558 | 1,402 | 1,021 | 911 |

Các khoản phải thu | 1,998 | 2,425 | 2,408 | 2,445 |

Gửi HO | 61,713 | 63,344 | 102,255 | 154,818 |

Tài sản có khác | 47 | 50 | 50 | 19 |

Tổng tài sản có | 99,032 | 183,313 | 234,260 | 305,286 |

TÀI SẢN NỢ | ||||

Tổng Huy động Khách hàng | 96,744 | 180,766 | 225,321 | 296,152 |

Theo khách hàng | 96,744 | 180,766 | 225,321 | 296,152 |

Huy động cá nhân | 90,472 | 151,346 | 198,971 | 243,825 |

Huy động tổ chức kinh tế | 6,272 | 29,420 | 26,350 | 52,327 |

Theo loại tiền | 96,744 | 180,766 | 225,321 | 296,152 |

VNĐ | 92,752 | 171,100 | 206,687 | 275,854 |

NTQD | 3,992 | 9,666 | 18,634 | 20,298 |

Phân Theo kỳ hạn | 96,744 | 180,766 | 206,687 | 296,152 |

Tiền gửi KKH | 608 | 6,247 | 11,105 | 27,310 |

Tiền gửi ngắn hạn | 96,013 | 164,914 | 175,902 | 239,496 |

Tiền gửi trung dài hạn | 123 | 9,605 | 19,680 | 29,346 |

TS nợ khác | 2,460 | 2,320 | 5,633 | 5,573 |

Vay HO | ||||

TN-CP | (172) | 227 | 3,306 | 3,561 |

Tổng tài sản nợ | 99,032 | 183,313 | 234,260 | 305,286 |

Ngoại bảng | 282 | 2,063 | 1,239 | 199 |

Cac nghiep vu bao lanh | 282 | 2,063 | 1,239 | 199 |

Cac cam ket trong nghiep vu L/C | - |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

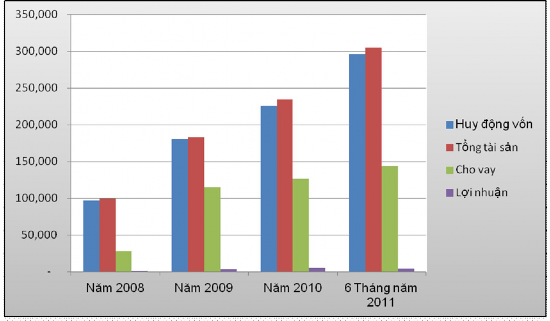

Hình 2.4: Bảng cân đối kế toán

Năm 2009, tổng tài sản 183 tỷ đồng, tăng 85% so với năm 2008. Năm 2010, tổng tài sản 234 tỷ đồng, tăng 28% so năm 2009 trong đó tổng tài sản có sinh lời đạt 229 tỷ đồng chiếm 98%, cơ cấu tài sản nợ có chuyển biến theo hướng tích cực. Trong điều kiện kinh tế thế giới và trong nước gặp rất nhiều khó khăn, chi nhánh đã mạnh dạn đẩy mạnh hoạt động huy động vốn với mức tăng trưởng gấp 2,37 lần, đưa cơ cấu huy động vốn trên dư nợ tín dụng đạt 1,86 lần, góp phần làm tăng chênh lệch thu chi, nâng cao chất lượng và hiệu quả hoạt động kinh doanh của chi nhánh. Trong 6 tháng đầu năm 2011 tổng tài sản đạt 305 tăng 30% so với cả năm 2010.

2.3.6.2 Huy động vốn từ khách hàng

Năm 2008 | Năm 2009 | Năm 2010 | 6 tháng Năm 2011 | |

Tăng trưởng huy động Khách hàng | 86.85% | 24.65% | 31.44% | |

Phân theo khách hàng | ||||

Huy động cá nhân | 89.12% | 16.29% | 22.54% | |

Huy động tổ chức kinh tế | 54.11% | 172.61% | 98.58% | |

Tỷ trọng VND, trong đó tỷ trọng: | 94.65% | 91.73% | 93.15% | |

Tiền gửi KKH | 3.42% | 4.93% | 9.22% | |

1 tháng | 42.52% | 41.46% | 37.19% | |

2 tháng | 3.27% | 6.88% | 23.88% | |

3-12 tháng | 32.15% | 29.74% | 12.95% | |

> 12 tháng | 13.28% | 8.73% | 9.91% | |

Tỷ trọng Ngoại tệ | 5.35% | 8.27% | 6.85% | |

Khoản mục | Năm 2008 | Năm 2009 | Năm 2010 | 6 tháng Năm 2011 |

Huy động Khách hàng | 96,744 | 180,766 | 225,321 | 296,152 |

Phân theo khách hàng | 96,744 | 180,766 | 225,321 | 296,152 |

Huy động cá nhân | 90,472 | 171,100 | 198,971 | 243,825 |

Huy động tổ chức kinh tế | 6,272 | 9,666 | 26,350 | 52,327 |

VND | 92,752 | 171,100 | 206,687 | 275,854 |

Tiền gửi KKH | 608 | 6,188 | 11,105 | 27,310 |

1 tháng | 61,409 | 76,869 | 93,410 | 110,135 |

2 tháng | 23,789 | 5,908 | 15,492 | 70,707 |

3-12 tháng | 6,823 | 58,122 | 67,000 | 38,356 |

> 12 tháng | 123 | 24,013 | 19,680 | 29,346 |

Ngoại tệ | 3,992 | 9,666 | 18,634 | 20,298 |

![]()

Hình 2.5: Bảng nguồn vốn

Tổng nguồn vốn huy động cuối kỳ 2010 là 225 tỷ đồng, tăng 133% so với năm 2008. Trong 6 tháng đầu năm 2011 tiền gửi tổ chức kinh tế tăng thêm 26 tỷ

đồng, tăng 98,58% so đầu năm, đạt 52 tỷ đồng. Tiền gửi dân cư tăng 22,54% so với đầu năm đạt 244 tỷ đồng. Tổng vốn huy động tại thời điểm 30/06/2011 là 296 tỷ đồng, tăng thêm 71 tỷ đồng, bằng 31% lần so với cuối năm 2010.

Hình 2.6: Bảng cơ cấu nguồn vốn

Cơ cấu tiền gửi tổ chức kinh tế và cá nhân là 82:18. Tiền gửi tổ chức kinh tế tăng 26 tỷ đồng (tăng 100%) so với năm 2010. Tiền gửi cá nhân tăng 45 tỷ đồng (tăng 23%) so với cuối năm 2010. Huy động vốn của chi nhánh tăng trưởng nhanh và ổn định trong 6 tháng đầu năm 2011: 9,22% là tiền gửi không kỳ hạn, 37,19% kỳ hạn 1 tháng, 23,88% kỳ hạn 2 tháng, 29,71% các kỳ hạn từ 3-36 tháng.Nguồn vốn huy động phụ thuộc rất lớn vào 3 cá nhân, một tổ chức có số dư chiếm 40% số dư huy động vốn toàn chi nhánh. Huy động vốn dân cư trong quý I/2011 đã tăng 63 tỷ so với 31/12/2010, tuy nhiên, sang quý II/2011 chi nhánh chỉ tăng thêm 11 tỷ đồng so với quý I/2008. Huy động vốn dân cư trong quý II/2011 tăng trưởng chậm là vì các Ngân hàng thương mại, các quỹ tín dụng đua nhau tăng lãi suất làm cho khách hàng rút tiền gửi từ ngân hàng này sang ngân hàng khác. Tuy nhiên đây là kết quả rất đáng khích lệ vì trong thời gian biến động lãi suất như hiện nay, việc giữ vững và phát triển nguồn huy động vốn dân cư là nhiệm vụ rất khó khăn.

2.3.6.3 Cho vay khách hàng

Năm 2008 | Năm 2009 | Năm 2010 | 6 tháng Năm 2011 | |

Cho vay khách hàng | 28,159 | 115,351 | 126,740 | 143,326 |

- Phân theo nhóm khách hàng | 28,159 | 115,351 | 126,740 | 143,326 |

Cho vay cá thể | 12,747 | 65,039 | 73,243 | 58,750 |

Cho vay doanh nghiệp | 15,412 | 50,312 | 53,497 | 84,576 |

Cho vay khác | - | - | - | - |

- Phân theo nhóm nợ | 28,159 | 115,351 | 126,740 | 143,326 |

Nợ loại 1 | 27,429 | 105,883 | 122,165 | 129,636 |

Nợ loại 2 | 730 | 8,478 | 2,776 | 11,609 |

Nợ loại 3 | - | 990 | 1,050 | 711 |

Nợ loại 4 | - | - | 679 | 1,288 |

Nợ loại 5 | - | - | 70 | 82 |

- VND | 28,159 | 115,351 | 126,740 | 143,326 |

Ngắn hạn | 25,804 | 69,861 | 78,212 | 109,292 |

Trung dài hạn | 2,355 | 45,490 | 48,528 | 34,034 |

- Ngoại tệ | - | - | - | - |

Tốc độ tăng trưởng | Năm 2008 | Năm 2009 | Năm 2010 | 6 tháng Năm 2011 |

Cho vay khách hàng | 309.64% | 9.87% | 13.09% | |

- Phân theo nhóm khách hàng | 0.00% | |||

Cho vay cá thể | 0.00% | 410.23% | 12.61% | -19.79% |

Cho vay doanh nghiệp | 0.00% | 226.45% | 6.33% | 58.09% |

Cho vay khác | 0.00% | 0.00% | 0.00% | 0.00% |

- Tỷ lệ nợ 3-5 | 0.00% | 0.86% | 1.42% | 1.45% |

Tỷ lệ nợ loại 2 | 7.35% | 2.19% | 8.10% | |

- Tỷ trọng cho vay VND, trong đó | 100.00% | 100.00% | 100.00% | 100.00% |

Ngắn hạn | 60.56% | 61.71% | 76.25% | |

Trung dài hạn | 39.44% | 38.29% | 23.75% | |

- Tỷ trọng cho vay ngoại tệ | 0.00% | 0.00% | 0.00% | 0.00% |

Hình 2.7: Bảng dư nợ tín dụng

Năm 2010, tổng dư nợ đạt 127 tỷ đồng bằng 9,87% so với năm 2009, bằng 350% so với năm 2008. Trong 6 tháng đầu năm 2011 tổng dư nợ là 143 tỷ đồng, tăng 13,06% so với năm 2010.

Về tình hình thực hiện các tỷ lệ, cơ cấu: Thực hiện đúng các chỉ tiêu cơ cấu tín dụng được giao: Dư nợ ngoài quốc doanh/Tổng dư nợ là 100% tức là chỉ cho vay doanh nghiệp tư nhân. Dư nợ trung dài hạn/Tổng dư nợ là 48,53% trong năm 2010, nhưng 6 tháng đầu năm 2011 giảm xuống còn 34%. Việc thực hiện tỷ lệ dư