AVC đạt giá trị nhỏ nhất khi AVC’=0 b + 2cQ = 0 Q = -b/2c Đường AVC là đường hình chữ U nên AVC’’>0 2c>0 c>0 Do Q>0 nên –b/2c >0, mà c>0 => b<0

Mặt khác a>0 vì một doanh nghiệp khi sản xuất đạt Q>0 thì chi phí cho mỗi sản

phẩm phải lớn hơn 0 thì AVC>0 vì vậy a>0.

2.3.1.2 Hàm số doanh thu cận biên.

* Xác định dạng hàm cầu của sản phẩm in có dạng:

Q = ƒ(P) = a +bP

Trong đó: P – giá sản phẩm in của công ty

* Xác định dấu hệ số

Theo luật cầu: giá cả và sản lượng luân biến thiên ngược chiều nhau. Như vậy để

phù hợp với quy luật thì dấu của hệ số b phải âm.

2.3.2 Thu thập và xử lý số liệu chạy mô hình.

* Số liệu thu thập được sau khi sử lý số liệu ta có số liệu

Biểu 2.9 bảng số liệu về chi phí biến đổi bình quân.

* Bảng số liệu về hàm cầu sau khi sử lý số liệu

Biểu 2.10 bảng số liệu về hàm cầu sản phẩm in ấn

2.3.3 Kết quả ước lượng.

Sử dụng phần mềm Eviews 6 ta được kết quả ước lượng sau:

* Ước lượng hàm chi phí biến đổi bình quân sử dụng phương pháp bình phương nhỏ nhất ta thu được kết quả của hàm hồi quy như bảng 2.1 kết quả phân tích hàm chi phí

Năm | Quý | Sản lượng (m2) | Tổng chi phí biến đổi (Đồng) | Chi phí biến đổi BQ (Đồng/m2) | Tổng chi phí cố định (Đồng) |

2007 | I | 347.161 | 331.886.341 | 956 | 27.683.978 |

II | 199.595 | 240.511.438 | 1.205 | 32.617.049 | |

III | 272.971 | 272.971.233 | 1.000 | 44.162.953 | |

IV | 214.042 | 232.663.560 | 1.087 | 30.628.158 | |

2008 | I | 518.333 | 441.619.788 | 852 | 35.672.873 |

II | 213.376 | 257.118.038 | 1.205 | 31.281.423 | |

III | 81.599 | 118.808.304 | 1.456 | 42.619.227 | |

IV | 344.197 | 336.968.563 | 979 | 26.339.119 | |

2009 | I | 381.304 | 341.267.271 | 895 | 35.117.382 |

II | 499.182 | 398.347.468 | 798 | 29.228.120 | |

III | 249.457 | 280.390.128 | 1.124 | 28.678.949 | |

IV | 642.679 | 509.644.618 | 793 | 30.421.628 |

Có thể bạn quan tâm!

-

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 1

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 1 -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 2

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 2 -

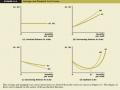

Hình Biểu Diễn Điều Kiện Tối Đa Hóa Lợi Nhuận .

Hình Biểu Diễn Điều Kiện Tối Đa Hóa Lợi Nhuận . -

Mối Quan Hệ Giữa Chi Phí Sản Xuất Kinh Doanh Và Lợi Nhuận Tại Công Ty

Mối Quan Hệ Giữa Chi Phí Sản Xuất Kinh Doanh Và Lợi Nhuận Tại Công Ty -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 6

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 6 -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 7

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 7

Xem toàn bộ 58 trang tài liệu này.

Nguồn: phòng kế toán

Biểu 2.9 bảng số liệu về chi phí biến đổi bình quân

- 7 -

Quý | Sản lượng (m2) | Giá (Đồng) | Doanh thu Giá vốn (Đồng) (Đồng) | Lợi nhuận (Đồng) | ||

2007 | I | 272.077 | 1.855 | 504.702.835 | 457.354.979 | 47.347.856 |

II | 209.706 | 2.159 | 452.754.175 | 413.375.395 | 39.378.780 | |

II | 293.646 | 1.770 | 519.753.420 | 461.254.890 | 58.498.530 | |

IV | 244.319 | 1.905 | 465.426.743 | 417.654.410 | 47.772.333 | |

2008 | I | 307.888 | 1.670 | 514.172.125 | 460.026.357 | 54.145.768 |

II | 184.969 | 2.476 | 457.983.244 | 408.795.064 | 49.188.180 | |

II | 367.824 | 1.610 | 592.196.640 | 541.751.492 | 50.445.148 | |

IV | 241.864 | 2.157 | 521.699.570 | 462.259.267 | 59.440.303 | |

2009 | I | 301.051 | 1.679 | 505.464.629 | 448.567.080 | 56.897.549 |

II | 332.612 | 2.058 | 684.515.496 | 615.857.842 | 68.657.654 | |

II | 250.128 | 2.034 | 508.759.335 | 439.771.835 | 68.987.500 | |

IV | 349.579 | 1.690 | 590.788.510 | 535.166.398 | 55.622.112 |

Nguồn: phòng kế toán

Biểu 2.10 Bảng số liệu về hàm cầu sản phẩm in ấn của công ty

- 8 -

Bảng 2.11Kết quả phân tích hàm chi phí biến đổi bình quân

Hàm chi phí biến đổi bình quân:

AVC = 1676,998 – 0.002961Q + 2,49 x10

=> Hàm chi phí cận biên

-9Q2

MC

- Dấu của các hệ số

= 1676,998 – 0.005922Q + 7,47x10-9Q2

a = 1676,998 > 0 phù hợp về dấu.

b = – 0.002961< 0 phù hợp về dấu.

c = 7,47x10-9

> 0 phù hợp về dấu..

- Kiểm định ý nghĩa thống kê, giả thiết H0: b,c=0; H1:b,c 0

Với mức ý nghĩa 5%, p-value của thống kê t-statistic 0,0003 <0,05. Vậy ta có thể

bác bỏ giả thiết H0, nghĩa là hệ số b,c khác không với mức ý nghĩa khá cao.

- Kiểm định về sự phù hợp.

R2 = 0,965635 hàm hồi quy giải thích được tới 96,5635% sự biến động của chi phí biến đổi bình quân. Còn lại các yếu tố khác chưa thu thập được ảnh hưởng tới chi phí biến đổi bình quân và chi phí cận biên là 3,4365%.

* Ước lượng hàm doanh thu cận biên.

- Trước tiên đi xác định hàm cầu thông qua ước lượng hàm cầu bằng phương pháp

bình phương nhỏ nhất. Ta có kết quả như sau:

Bảng 2.12 kết quả phân tích hàm cầu

+ Dấu của hệ số b^ = -174,5557<0 phù hợp về dấu. Ý nghĩa của hệ số b, khi giá tăng lên (hoặc giảm xuống) 1 đồng thì cầu về sản phẩm in giảm xuống (hoặc tăng lên) 174,5557 chiếc, mối quan hệ giữa giá và lượng cầu có mối quan hệ ngược chiều..

Hàm số: Q = 615119,9 – 174,557P

+ Kiểm định ý nghĩa thống kê.

P- value(b) = 0,0012 chỉ có 0,12% ước lượng hệ số b không có ý nghĩa về mặt

thống kê.

F-statistic = 0,001216 chỉ có 0,1216% khả năng mô hình này không giải thích được

sự biến động của hàm cầu.

R2 = 0,665488 hàm hồi quy này giải thích được tới 66,5488% đến hàm cầu, còn lại các yếu tố khác ngoài giá ảnh hưởng tới cầu của người tiêu dùng.

- Xác định hàm doanh thu cận biên ta có:

P

TR

Q

PxQ

a

b

Q a xQ b

MR

T R

a 2 Q

b b

MR = 3523,918 – 0,01146Q

2.3.4 Kết luận rút ra từ mô hình.

* Doanh nghiệp tối đa hóa lợi nhuận.

- Điều kiện để doanh nghiệp tối đa hóa lợi nhuận khi MC = MR Như vậy ta có hệ phương trình sau:

MR 3523,918- 0,01146Q

MC = 1676,998 - 0.005922Q + 7,47x10-9 Q2

Giải hệ phương trình ta được sản lượng tối ưu: Q* = 249519

P* = 2094,47

- Kiểm tra nguyên tắc đóng cửa:

AVC* = 1676,998 – 0.002961Q* + 2,49 x10-9Q*2 = 953,675

Ta nhận thấy AVC* < P* như vậy doanh nghiệp nên sản xuất tại sản lượng Q* để đạt lợi nhuận tối đa.

- Lợi nhuận của hãng khi sản xuất tại Q*

TR TC

P * Q * AVC * xQ * TFC

(P * AVC*)xQ * TFC (2.094,47 963,675)x249.510 TFC

282.144.660 TFC

Khi chi phí cố định là TFC = 44.162.953 (đồng). Thì lợi nhuận tối đa sẽ là

=282.144.660 – 44.162.953 = 237.981.707 đồng.

Như vậy để đạt được lợi nhuận tối đa doanh nghiệp nên chọn sản lượng Q* và giá bán là P*. Trong các quý của doanh nghiệp chưa quý nào thực hiện được với sản lượng tối ưu. Vì vậy cần đưa ra các giải pháp để doanh nghiệp tối đa hóa lợi nhuận.

* Doanh nghiệp lựa chọn sản xuất sản lượng tại đó chi phí biến đổi bình quân là nhỏ nhất khi Qm = -b/2c

=>Qm

0,002961

2,49 x2x10 10

5.945 .783

Nếu sản xuất với sản lượng Qm thì doanh nghiệp sẽ phải bán với giá P=-30.538<0, Như

vậy doanh nghiệp không nên sản xuất tại Qm.

Để đạt được tối đa hóa lợi nhuận doanh nghiệp nên sản xuất tại sản lượng Q* = 249519

(chiếc) với mức giá P* = 2094,47 (đồng)

Chương 3. MỘT SỐ GIẢI PHÁP NHẰM TỐI ĐA HÓA LỢI NHUẬN CỦA CÔNG TY TNHH QUẢNG CÁO VÀ THƯƠNG MẠI AN KHÁNH.

3.1 Một số kết luận và phát hiện nghiên cứu

3.1.1 Thành công của công ty trong việc thực hiện chi phí và lợi nhuận

Sau khi phân tích đánh giá tình hình thực trạng việc thực hiện chi phí và lợi nhuận

của công ty về sản phẩm in ấn đã cho thấy những thành công sau:

Từ việc phân tích số liệu của ba năm từ năm 2007 đến 2009 đã cho thấy quy mô sản xuất của công ty luôn tục tăng lên. Việc tăng quy mô kéo theo lợi nhuận của công ty về sản phẩm in cũng tăng lên liên tục. Tăng quy mô là công sức, là sự đóng góp của toàn bộ cán bộ công nhân viên công ty. Nhất là ở bộ phận thiết kế, các mẫu thiết kế quảng cáo in ấn ngày càng phong phú, phù hợp với con mắt thẩm mỹ của người Việt Nam. Doanh nghiệp là khách hàng của công ty luôn tin tưởng khiến cho số lượng khách hàng ngày càng tăng lên. Việc chăm sóc khách hàng do bộ phận kinh doanh cũng được cải thiện, để đảm bảo sự tin cậy của doanh nghiệp đối với khách hàng. Sản phẩm của công ty luôn được đảm bảo giao đúng thời hạn và đảm bảo kỹ thuật để tránh gây cảm giác không đáng tin cậy cho khách hàng, và tránh tổn thất cho công ty và đối tác của doanh nghiệp.

Doanh nghiệp đã đầu tư trang thiết bị kỹ thuật cho công nhân làm việc hiệu quả và năng suất cao hơn. Công ty sử dụng các loại thiết bị kỹ thuật hiện đại được lắp ráp từ các thiết bị nhập khẩu từ Mỹ và Châu Âu chất lượng Iso9001 - 2000 và chứng nhận tiêu chuẩn châu Âu CE để tạo ra sản phẩm đạt chất lượng cao. Các loại máy thiết bị doanh nghiệp sử dụng:Máy in phun khổ lớn Liyu sử dụng đầu phun Seiko, máy in Hifi, máy cán, máy khắc laze, máy cắt chữ foison, máy in card, máy in phun màu khổ A4, A3, máy ép nhiệt. Việc sử dụng công nghệ hiện đại chất lượng cao đã làm doanh nghiệp tăng quy mô và tạo ra sản phẩm chất lượng cao phục vụ nhu cầu của khách hàng, nâng cao tính cạnh tranh của doanh nghiệp.

Xét về cơ cấu chi phí cố định, chi phí quản lý kinh doanh và chi phí khấu hao tài sản cố định đã giảm xuống về mặt cơ cấu từ năm 2007 đến năm 2009. Công ty đã luôn thực hiện được việc tiết kiệm chi phí cố định nhằm giảm những loại chi phí không cần thiết cho doanh nghiệp. Và mặt khác chi phí trả lãi vay doanh nghiệp tăng mạnh vào năm 2008 do doanh nghiệp đã vay vốn để đầu tư thêm trang thiết bị hiện đại chính vì vậy chi phí trả lãi vay tăng lên. Nhưng đến năm 2009 doanh nghiệp lại có mức chi phí trả lãi vay giảm xuống đáng kể do doanh nghiệp thực hiện kinh doanh tốt, và dần tự chủ được vấn

đề tài chính để tiết kiệm chi phí, tăng quy mô chất lượng sản phẩm, đầu tư máy móc thiết

bị kỹ thuật hiện đại…

Xét về cơ cấu chi phí biến đổi, Chi phí trả lương công nhân viên, bảo hiểm xã hội liên tục tăng cả về tỷ trọng và số tiền để đảm bảo mức sinh hoạt cho người lao động do lạm phát, giá cả hàng hóa dịch vụ tăng liên tục qua các năm. Chứng tỏ doanh nghiệp đã quan tâm đến đời sống vật chất tinh thần cho cán bộ công nhân viên .Cuộc sống của người lao động được đảm bảo, người lao động yên tâm, hứng thú làm việc và cống hiến cho doanh nghiệp, làm cho hiệu quả làm việc tăng lên. Chi phí công cụ dụng cụ có cơ cấu ngày càng giảm xuống, chứng tỏ doanh nghiệp đã tìm được đối tác kinh doanh cung cấp công cụ dụng cụ với giá cả giảm xuống, làm giảm chi phí, giá thành và tăng tính cạnh tranh của sản phẩm.

Chi phí nguyên vật liệu về cơ cấu năm 2008 và 2009 đã thấp hơn năm 2007 doanh nghiệp đã tìm được nguồn cung ứng về nguyên liệu với giá rẻ hơn, ổn định hơn năm 2007.

Doanh nghiệp liên tục mở rộng sản xuất trong ba năm, quy mô của doanh nghiệp tăng lên lợi nhuận cũng tăng theo. Chứng tỏ việc mở rộng sản xuất giúp doanh nghiệp thực hiện tốt chi phí và lợi nhuận của công ty để tối đa hóa lợi nhuận.

3.1.2 Hạn chế của công ty trong việc thực hiện chi phí và lợi nhuận

Trong những mặt đã làm được để thực hiện mục tiêu tối đa hóa lợi nhuận của doanh

nghiệp thông qua chi phí và lợi nhuận doanh nghiệp cũng gặp không ít khó khăn.

Mặc dù doanh nghiệp liên tục tăng doanh thu và lợi nhuận khi tăng quy mô, nhưng tỷ suất lợi nhuận của doanh nghiệp tăng lên lại giảm xuống chưa ổn định. Doanh nghiệp sử dụng vốn có hiệu quả thì tốc độ tăng chi phí chậm hơn tốc độ tăng doanh thu và lợi nhuận nhưng doanh nghiệp chỉ thực hiện được năm 2008 nhưng đến năm 2009 lại giảm xuống thấp hơn năm 2007. Cho thấy năm 2009 việc thực hiện sử dụng phân bổ chi phí chưa thật sự hiệu quả.

Bộ máy quản lý của doanh nghiệp có cơ cấu ngày càng phức tạp, dẫn đến hoạt động kém hiệu quả khiến cho chi phí về quản lý doanh nghiệp liên tục tăng. Chi phí trả lãi vay năm 2008 tăng do nền kinh tế bất ổn có nhiều biến động, doanh nghiệp phải huy động vốn với chi phí cao chính vì vậy doanh nghiệp không thể quản lý nguồn vốn hiệu quả. Mà ngày nay việc bất ổn của nền kinh tế luôn tục có những biến động, chính vì vậy doanh nghiệp cần phải sử dụng nguồn vốn kinh doanh có hiệu quả để giảm thiểu những rủi ro không đáng có cho doanh nghiệp. Sử dụng vốn không hiệu quả có thể khiến doanh nghiệp thua lỗ cũng như tăng chi phí, giá thành tăng lên, sức cạnh tranh giảm xuống.