2.2.2.2 Thực trạng về thực hiện chi phí của công ty.

Để đánh giá tình hình thực hiện chi phí đạt hiệu quả, doanh nghiệp đã chia chi phí làm hai chỉ tiêu đó là: chi phí cố định và chi phí biến đổi. Dựa vào hai chỉ tiêu này doanh nghiệp đưa ra các biện pháp nhằm làm tăng sản lượng để giảm chi phí cố định bình quân trên mỗi sản phẩm. Hay giảm các chi phí đầu vào để giảm được chi phí biến đổi bình quân trên mỗi sản phẩm.

* Đánh giá tổng quát về tình hình thực hiện chi phí.

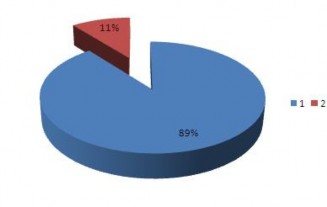

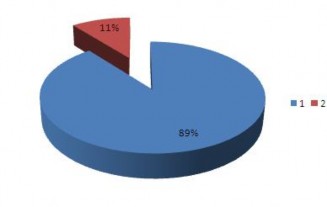

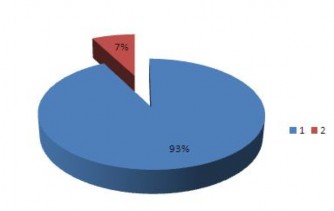

Cơ cấu chi phí biến đổi và chi phí cố định có sự thay đổi, chi phí cố định ngày càng chiếm tỉ trọng nhỏ trong tổng chi phí. Năm 2007 chi phí cố định là 11,14%, nhưng đến năm 2008 chi phí cố định giảm xuống chỉ còn 10,53%. Đến năm 2009 lại tiếp tục giảm chỉ còn 7,49%. Việc thực hiện chi phí là khá tốt khi liên tục giảm được tỷ trọng của chi phí cố định xuống.

Biểu 2.3 Cơ cấu chi phí biến đổi và chi phí cố định sản phẩm in ấn.

Chi phí cố định năm 2007 mất 135.092.137 đồng, đến năm 2008 chi phí cố định tăng lên 820.504 đồng, mức tăng không đáng kể. Đến năm 2009 chi phí cố định giảm xuống 12.466.562 đồng, trong năm 2009 sản lượng lại tăng làm cho chi phí cố định bình quân trên mỗi đơn vị sản phẩm giảm xuống.

Chi phí biến đổi năm 2008 tăng lên 76.482.121 đồng tăng 7,09% so với năm 2007. Sản lượng của năm lại tăng lên với tốc độ lớn hơn là 11,97% vì vậy nó làm chi phí biến đổi bình quân trên một sản phẩm giảm so với năm. Đến năm 2009 chi phí biến đổi tăng lên với tốc độ tăng là 32,49%, sản lượng tăng với tốc độ 53,14% tăng nhanh hơn so với tốc độ tăng của chi phí biến đổi làm cho chi phí biến đổi bình quân giảm xuống.

Biểu 2.4. Tình hình chi phí hoạt động sản xuất kinh doanh trong ba năm.

Như vậy đến năm 2009 việc thực hiện chi phí khá tốt so với năm 2008, doanh

nghiệp cần tiếp tục gia tăng sản lượng và tối thiểu hóa chi phí để tăng lợi nhuận tối đa.

* Tình hình thực hiện chi phí cố định và chi phí biến đổi chi tiết từng loại chi phí.

Biểu 2.5 Tổng hợp từng loại chi phí biến đổi và chi phí cố định.

- Chi phí biến đổi.

+ Chi phí nguyên vật liệu: Chi phí nguyên vật liệu liên tục tăng về mặt tuyệt đối. Nhưng về cơ cấu tỷ trọng chi phí thì nguyên vật liệu đã có xu hướng giảm xuống năm 2008 nhưng lại tăng lên 2009. Và nó còn chiếm tỷ trọng lớn nhất trong cơ cấu chi phí.

Phụ lục

Năm 2007

Năm 2008

Năm 2009

1. Tổng chi phí cố định

2. Tổng chi phí biến đổi

Biểu 2.3 Cơ cấu chi phí biến đổi và chi phí cố định sản phẩm in ấn.

- 3 -

Sản lượng (m2) | Chi phí biến đổi (Đồng) | Chi phí cố định (Đồng) | Cơ cấu chi phí (%) | ||||||||

Tổng | Chênh lệch | Tỷ lệ % | Tổng | Chênh lệch | Tỷ lệ % | Chi phí biến đổi bình quân | Tổng chi phí cố định | Chênh lệch tổng chi phí cố định | Chi phí biến đổi | Chi phí cố định | |

2007 | 1.033.769 | - | - | 1.078.032.571 | - | - | 1.042,82 | 135.092.137 | - | 88,86 | 11,14 |

2008 | 1.157.505 | 123.736 | 11,97 | 1.154.514.692 | 76.482.121 | 7,09 | 997,42 | 135.912.641 | 820.504 | 89,47 | 10,53 |

2009 | 1.772.623 | 615.118 | 53,14 | 1.529.649.484 | 375.134.792 | 32,49 | 862,93 | 123.446.079 | 12.466.562 | 92,53 | 7,47 |

Có thể bạn quan tâm!

-

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 1

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 1 -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 2

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 2 -

Hình Biểu Diễn Điều Kiện Tối Đa Hóa Lợi Nhuận .

Hình Biểu Diễn Điều Kiện Tối Đa Hóa Lợi Nhuận . -

Kết Quả Phân Tích Hàm Chi Phí Biến Đổi Bình Quân

Kết Quả Phân Tích Hàm Chi Phí Biến Đổi Bình Quân -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 6

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 6 -

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 7

Mối quan hệ giữa lợi nhuận và chi phí của sản phẩm in ấn của công ty TNHH Quảng cáo và Thương Mại An Khánh. Giải pháp tối đa hóa lợi nhuận cho công ty trong thời gian tới - 7

Xem toàn bộ 58 trang tài liệu này.

Nguồn: Phòng kinh doanh

Biểu 2.4. Tình hình chi phí hoạt động sản xuất kinh doanh trong ba năm

- 4 -

Năm 2007 | Năm 2008 | Năm 2009 | ||||

Số tiền (Đồng) | Tỷ trọng (%) | Số tiền (Đồng) | Tỷ trọng (%) | Số tiền (Đồng) | Tỷ trọng (%) | |

Chi phí nguyên vật liệu | 463.524.250 | 38,21 | 458.188.831 | 35,51 | 619.451.083,6 | 37,47 |

Chi phí công cụ dụng cụ | 38.819.991 | 3,20 | 27.873.230 | 2,16 | 37.029.341 | 2,24 |

Chi phí nhiên liệu | 50.465.988 | 4,16 | 66.327.965 | 5,14 | 95.052.995 | 5,75 |

Chi phí nhân công trực tiếp | 402.757.403 | 33,20 | 464.037.669 | 35,96 | 603.049.261 | 36,48 |

Chi phí BHXH, BHYT | 73.090.764 | 6,03 | 84.211.655 | 6,53 | 109.438.910 | 6,62 |

Chí phí dịch vụ mua ngoài | 49.374.176 | 4,07 | 53.875.341 | 4,18 | 65.627.894 | 3,97 |

Tổng chi phí biến đổi | 1.078.032.571 | 88,86 | 1.154.514.692 | 89,47 | 1.529.649.484 | 92,53 |

Chi phí quản lý kinh doanh | 79.944.918 | 6,59 | 66.586.050 | 5,16 | 80.009.825 | 4,84 |

Chi phí khấu hao tài sản cố định | 38.334.741 | 3,16 | 31.928.971 | 2,47 | 38.365.865 | 2,32 |

Chi phí trả lãi vay | 16.812.478 | 1,39 | 37397.620 | 2,90 | 5.070.389 | 0,31 |

Tổng chi phí cố định | 135.092.137 | 11,14 | 135.912.641 | 10,53 | 123.446.079 | 7,47 |

Nguồn: phòng kế toán

Biểu 2.5 Tổng hợp từng loại chi phí biến đổi và chi phí cố định.

- 5 -

Vì vậy tác động của chi phí nguyên vật liệu tác động trực tiếp đến tình hình sử dụng tài chính của doanh nghiệp.

+ Chi phí công cụ dụng cụ: tỷ trọng thì giảm xuống nhưng chiếm tỷ trọng không lớn

trong tổng chi phí, chỉ khoảng 3% trong tổng chi phí.

+ Chi phí nhiên liệu: Năm 2007 chi phí nhiên liệu chiếm 4,16% trong tổng chi phí nhưng đến năm 2008 và 2009 tăng lên lần lượt 5,14% và 5,75% việc chi phí nhiên liệu tăng lên do giá đầu vào của chi phí nhiên liệu liên tục tăng trong các năm vừa qua. Vì vậy chi phí nhiên liệu tăng lên là một điều khó tránh khỏi của doanh nghiệp.

+ Chi phí nhân công trực tiếp và chi phí bảo hiểm kinh phí công đoàn luôn biến động cùng chiều, chiếm tỷ trọng lớn thứ hai trong cơ cấu chi phí và liên tục tăng trong ba năm. Doanh nghiệp đạt hiệu quả kinh doanh trong các năm vì vậy lương trả cho người lao động cũng tăng lên.

+ Chi phí dịch vụ mua ngoài năm 2007 mất 49.374.176 đồng liên tiếp tăng lên đến năm 2009 mặc dù tỷ trọng giảm xuống nhưng chi phí này vẫn tăng về mặt tuyệt đối.

Biểu 2.6 Biểu đồ sự thay đổi từng loại chi phí biến đổi trong ba năm

- Chi phí cố định.

+ Chi phí quản lý kinh doanh: Trong chi phí cố định thì chi phí quản lý kinh doanh chiếm tỷ trọng khá lớn, doanh nghiệp thực hiện khá tốt chi phí quản lý doanh nghiệp. Ba năm gần đây doanh nghiệp không tăng nhiều về chi phí quản lý doanh nghiệp.

+ Chi phí khấu hao tài sản không thay đổi nhiều trong ba năm. Giảm xuống năm 2009 nhưng lại tăng trở lại năm 2009.

+ Chi phí lãi vay: Chi phí lãi vay liên tục tăng do nhu cầu sử dụng vốn của doanh nghiệp tăng lên. Việc doanh nghiệp mở rộng thị trường cần tới nguồn vốn kinh doanh tăng lên liên tục.

Biểu 2.7 Biểu đồ chi phí cố định thay đổi qua các năm 2007 đến 2009.

2.2.2.3 Mối quan hệ giữa chi phí sản xuất kinh doanh và lợi nhuận tại công ty

TNHH Quảng cáo và Thương mại An Khánh trong giai đoạn 2007-2009.

Chi phí, lợi nhuận có mối quan hệ mật thiết thông qua doanh thu. Chi phí tăng lên hay giảm xuống không thể đánh giá ngay nó tác động xấu hay tốt lợi nhuận của doanh nghiệp. Nếu chi phí tăng lên làm tăng doanh thu nhiều hơn mức tăng của chính nó thì việc chi phí này tăng lên có hiệu quả trong kinh doanh của doanh nghiệp. Trái lại, có những khoản chi phí gây tổn thất cho doanh nghiệp làm giảm doanh thu và lợi nhuận củ

1. chi phí nguyên vật liệu

2. Chi phí công cụ dụng cụ

3. Chi phí nhiên liệu

4. Chi phí nhân công trực tiếp

5. Chi phí BHXH, kinh

phí công đoàn

6. Chi phí dịch vụ mua

ngoài

Biểu 2.6 Biểu đồ sự thay đổi từng loại chi phí biến đổi trong ba năm

1. Chi phí quản lý

2. Chi phí khấu hao tài sản cố định

3. Chi phí trả lãi vay

Biểu 2.7 Biểu đồ chi phí cố định thay đổi qua các năm 2007 đến 2009

- 6 -

doanh nghiệp, những loại chi phí này cần phải giảm tối thiểu để doanh nghiệp đạt hiệu

quả sử dụng vốn tối đa.

Năm 2007 | Năm 2008 | Năm 2009 | |

Tổng chi phí sxkd | 1213124708 | 1290427333 | 1653095562 |

Tổng lợi nhuận trước thuế TNDN | 192997499 | 213219399 | 250164815 |

Tỷ suất lợi nhuận | 0.15909123 | 0.16523162 | 0.15133113 |

Biểu 2.8: Tỷ suất lợi nhuận H của công ty trong giai đoạn 2007-2009

Chỉ tiêu tỷ suất lợi nhuận có ý nghĩa khi ta đầu tư một đồng thì lợi nhuận thu về H đồng lợi nhuận.

Từ biểu đồ tỉ suất lợi nhuận cho thấy, chỉ tiêu này tăng lên năm 2008 rồi lại giảm xuống năm 2009. Như vậy việc quản lý sử dụng chi phí của công ty bắt đầu có tiến triển năm 2008 nhưng lại giảm xuống vào năm 2009. Cần phải sử dụng hợp lý hơn để tỷ suất lợi nhuận ngày càng tăng trưởng.

2.2.3 Nhân tố tác động đến việc phân tích chi phí và lợi nhuận của công ty.

2.2.3.1 Các nhân tố chủ quan:

- Việc thực hiện thu thập chi phí chính xác, số liệu đảm bảo tin cậy sẽ phản ánh đúng tình hình thực tế sử dụng chi phí của doanh nghiệp. Các số liệu được lấy từ báo cáo tài chính, các bảng biểu chi phí, lợi nhuận, của công ty trong 3 năm.

- Việc sử lý số liệu cũng ảnh hưởng tới quá trình phân tích. Do số liệu có thể được

làm tròn khi tính toán có thể dẫn tới việc sai sót trong phân tích.

- Lựa chọn mô hình phân tích phù hợp sẽ đạt kết quả cao. Mô hình phân tích đúng việc ra quyết định dựa vào mô hình sẽ có cơ sơ khoa học. Những chiến lược kinh doanh và sự điều chỉnh hợp lý trong cách quản lý chi phí của công ty.

- Các mô hình phân tích trong việc phản ánh chi phí lợi nhuận doanh nghiệp sử dụng hai mô hình chi phí và doanh thu. Để phân tích thì sẽ phải sử dụng thông qua hàm cầu. Như vậy cần phải phân tích đánh giá hàm cầu của sản phẩm in ấn của doanh nghiệp.

Đánh giá các hàm chính xác cũng phản ánh chính xác được việc thực hiện chi phí và lợi nhuận hơn. Điều kiện để tối đa hóa lợi nhuận thông qua công thức MR=MC.

2.2.3.2 Các nhân tố khách quan

Sự biến đổi nền kinh tế, tình hình kinh tế trong và ngoài nước đều có tác động tới tình hình của doanh nghiệp. Mục tiêu cuối cùng của doanh nghiệp là thực hiện lợi nhuận tối đa. Nếu nền kinh tế không ổn định thì việc doanh nghiệp thực hiện mục tiêu tối đa hóa lợi nhuận sẽ khó khăn vì một sức cản mà doanh nghiệp không thể tác động tới được, mà chỉ có thể thực hiện được tốt hơn khi biết tránh những tác động tiêu cực và lợi dụng tác động tích cực để phát huy ưu thế của doanh nghiệp. Còn sự biến đổi tác động trực tiếp làm ảnh hưởng tới doanh nghiệp, doanh nghiệp cần phải tìm ra nguyên nhân chính để có thể thực hiện tốt hơn để đạt mục tiêu của doanh nghiệp.

Chính sách, quy định của nhà nước về việc thực hiện chi phí, lợi nhuận như: thuế,

chi phí ảnh hưởng trực tiếp tới lợi nhuận của doanh nghiệp.

2.3 Đánh giá mối quan hệ giữa chi phí lợi nhuận trong kinh doanh sản phẩm

in ấn của công ty An Khánh qua mô hình kinh tế lượng.

2.3.1 Xây dựng mô hình ước lượng.

2.3.1.1 Hàm số AVC và SMC

Hàm chi phí trong ngắn hạn có đặc trưng có dạng hình chữ U.

*Xác định dạng hàm:

- Hàm chi phí biến đổi:

TVC = aQ + bQ2 + cQ3

- Hàm chi phí biến đổi bình quân:

AVC = a +bQ + cQ2

Chi phí biến đổi bình quân đạt giá trị nhỏ nhất khi mức sản lượng bằng

Qm = -b/2c

- Hàm chi phí cận biên:

MC = TC’ = TFC’ + TVC’ = TVC’ MC = a + 2bQ + 3cQ2

* Xác định dấu của hệ số a, b, c.

Để phù hợp với giả thuyết, các tham số phải thỏa mãn điều kiện: a>0, b<0, c>0. Ta đi chứng minh dấu của các hệ số.

19