ARIMA khác nhau. Tuy nhiên, ta sử dụng các chỉ số AIC, BIC để lựa chọn ra mô hình tối ưu. Mô hình mà cho chỉ số AIC, BIC càng thấp thì mô hình càng chính xác. Bảng kết quả lựa chọn mô hình ARIMA trong đề tài.

Bảng 4.12: Kết quả chỉ số AIC và BIC cho mô hình dự báo GDP

AIC | BIC | |

ARIMA(3,0,3) | (439) | (426) |

ARIMA(3,0,1) | (446) | (433) |

ARIMA(3,0,0) | (448) | (437) |

ARIMA(0,0,3) | (434) | (423) |

ARIMA(2,0,3) | (437) | (422) |

Có thể bạn quan tâm!

-

Tỷ Trọng Dư Nợ Của Các Ngân Hàng Niêm Yết So Với Dư Nợ Tín Dụng Toàn Hệ Thống Tại 31/12/2015

Tỷ Trọng Dư Nợ Của Các Ngân Hàng Niêm Yết So Với Dư Nợ Tín Dụng Toàn Hệ Thống Tại 31/12/2015 -

Các Yếu Tố Kinh Tế Vĩ Mô Được Sử Dụng Trong Các Nghiên Cứu Khác

Các Yếu Tố Kinh Tế Vĩ Mô Được Sử Dụng Trong Các Nghiên Cứu Khác -

Kết Quả Mô Hình Hồi Quy Được Sử Dụng Để Dự Đoán Tỷ Lệ Nợ Xấu

Kết Quả Mô Hình Hồi Quy Được Sử Dụng Để Dự Đoán Tỷ Lệ Nợ Xấu -

Ước Lượng ∆Pd Và ∆Rwa Trong Kịch Bản Xấu Và Căng Thẳng

Ước Lượng ∆Pd Và ∆Rwa Trong Kịch Bản Xấu Và Căng Thẳng -

Đầu Tư Phát Triển Công Nghệ Và Hệ Thống Dữ Liệu

Đầu Tư Phát Triển Công Nghệ Và Hệ Thống Dữ Liệu -

Kiểm tra sức chịu đựng rủi ro tín dụng của các ngân hàng thương mại Việt Nam - Nghiên cứu điển hình Ngân hàng TMCP Công thương Việt Nam - 20

Kiểm tra sức chịu đựng rủi ro tín dụng của các ngân hàng thương mại Việt Nam - Nghiên cứu điển hình Ngân hàng TMCP Công thương Việt Nam - 20

Xem toàn bộ 185 trang tài liệu này.

Nguồn: Tính toán của tác giả từ phần mềm thống kê STATA

Mô hình sử dụng số liệu tăng trưởng GDP của Việt Nam từ quý 1 năm 2000 tới quý 1 năm 2016, bao gồm 65 quan sát. Thực hiện kiểm định tính dừng của chuỗi dữ liệu theo thời gian GDP, ta có gdp là chuỗi dừng ở mức p-value = 0.0563:

. dfuller gdp, lags(0)

Dickey-Fuller test for unit root Number of obs = 63

Test | 1% | Critical | 5% | Critical | 10% | Critical |

Statistic | Value | Value | Value |

Interpolated Dickey-Fuller

Z(t) -2.814 -3.562 -2.920 -2.595

MacKinnon approximate p-value for Z(t) = 0.0563

Kết quả mô hình AR(3,0,0) có R2 khá tốt, đạt 70,65%. Kết quả gốc của mô hình được trình bày tại Phụ lục 4. Hệ số của phương trình mô hình ARIMA được trình bày trong bảng 4.13 sau:

Bảng 4.13: Kết quả mô hình ARIMA dự báo tỷ lệ tăng trưởng GDP

Hệ số | |

Constant | 0.0084(0.111) |

0.9255*(0.000) | |

Lag2.GDP | -0.5220(0.000) |

Lag3.GDP | 0.4704(0.000) |

Kiểm định chi2 | 146.84*(0.000) |

R-squared | 70,65% |

Nguồn: Tính toán của tác giả từ phần mềm thống kê STATA

Phương trình sau sẽ được sử dụng để dự phóng GDP:

GDPt = 0.0084 + 0.9255 GDPt-1 - 0.5220 GDP t-2 + 0.4704 GDPt-3 (phương trình 4)

Kết quả dự phóng ba kịch bản chuẩn, xấu và căng thẳng như sau:

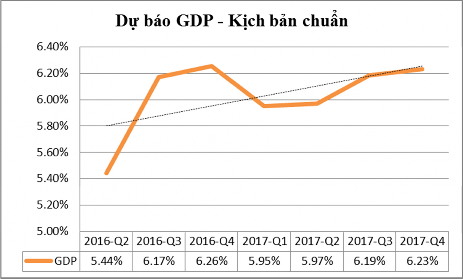

4.2.2. Kịch bản chuẩn

Là kịch bản thể hiện những biến động của GDP theo phương trình 4. Đây là kịch bản dự báo, không mang tính chất bất lợi. Kết quả mô hình AR được trình bày tại Đồ thị 4.2 sau:

Đồ thị 4.2: Dự báo GDP 2016-2017 theo kịch bản chuẩn

Nguồn: Tính toán của tác giả từ phần mềm thống kê STATA

Khi so sánh với các dự báo của WB, IMF và ADB, cũng như chỉ tiêu tăng trưởng GDP 2016 (Bảng 4.14) của Quốc Hội đặt ra, ta thấy kết quả dự báo của mô

hình (6.26%) là khá thận trọng.

Bảng 4.14: Dự báo tăng trưởng GDP năm 2016

WB | IMF | ADB | Quốc Hội | |

GDP | 6.6.% | 6.4% | 6.6% | 6.7% |

Nguồn: Tác giả tổng hợp

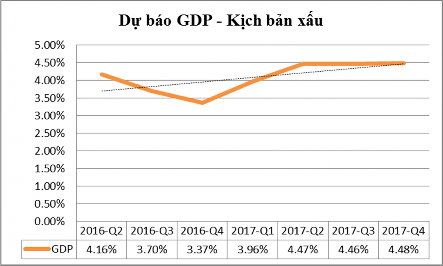

4.2.3. Kịch bản xấu

Là kịch bản được xây dựng trên cơ sở phương trình 4, nhưng với giả định tốc độ tăng trưởng GDP của Việt Nam tăng chậm hơn so với dự báo mô hình là 1 độ lệch chuẩn (stdev= 0.0128543) liên tiếp trong 3 quý của năm 2016.

Obs | Mean | Std. Dev. | Min | Max | |

gdp | 65 | .0664677 | .0128543 | .0314 | .0926 |

Theo kịch bản này, tốc độ tăng trưởng GDP của Việt Nam sẽ chạm đáy vào quý 4 năm 2016 (3.37%), gần bằng mức thấp nhất 3.14% từ năm 2000 tới nay. Tốc độ tăng trưởng các quý trong năm 2017 dao động trong khoảng 4-4.5% là mức thấp đối với nước đang phát triển như Việt Nam.

Đồ thị 4.3: Dự báo GDP 2016-2017 theo kịch bản xấu

Nguồn: Tính toán của tác giả từ phần mềm thống kê STATA

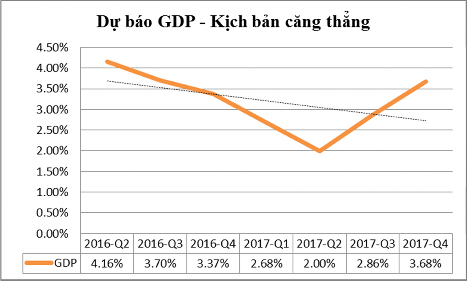

4.2.4. Kịch bản căng thẳng

Là kịch bản được xây dựng trên giả định thời gian suy thoái của kinh tế trong kịch bản xấu tiếp tục kéo dài thêm 2 quý bằng cách giá trị dự phóng GDP theo phương trình 4 được giảm trừ cho 1 độ lệch chuẩn GDP theo quý trong 5 quý liên tiếp (Đồ thị 4.4).

Đây là thời gian suy giảm tốc độ tăng trưởng GDP rất nghiêm trọng đối với Việt Nam. Để so sánh, trong lịch sử từ năm 2000 tới nay, kinh tế nước ta chỉ bị giảm tốc độ tăng trưởng GDP trong tối đa 2 quý liên tiếp. Tốc độ tăng trưởng theo quý (quy năm) thấp nhất là 3.14%, so với mức thấp nhất của kịch bản căng thẳng là 2.00%. Khác với những nghiên cứu khác sử dụng số liệu năm, đề tài đánh giá các kịch bản theo tần suất quý, và được tính bằng tốc độ tăng trưởng của giá trị GDP quý này so với cùng kỳ năm trước. Có thể nói rằng việc giảm giả 1 độ lệch chuẩn theo quý là nhỏ, nhưng khi đánh giá theo năm, GDP theo các kịch bản suy giảm rất nhanh. Cụ thể, theo kịch bản xấu, tốc độ tăng trưởng GDP giảm từ 5.46% tại 31/3/2016 xuống còn 3.96% sau một năm (tại 31/3/2017); theo kịch bản căng thẳng, tốc độ tăng trưởng GDP giảm từ 5.46% xuống còn 2.68% sau một năm. Xét trên quan điểm “xây dựng kịch bản Kiểm tra sức chịu đựng đủ căng thẳng, nhưng có thể xảy ra”, dựa trên thống kê tốc độ tang trưởng GDP của Việt Nam từ năm 1990 đến nay, tác giả thấy việc xác định mức độ suy giảm của GDP Việt Nam như vậy là phù hợp.

Tốc độ tăng GDP theo năm bình quân giai đoạn 2000-2015 là 7.19%, độ lệch chuẩn là 1.28%. Tốc độ tăng GDP theo năm của kịch bản căng thẳng là 3.37% vào năm 2016 và 3.68% vào năm 2017, tương đương với 2.98 lần độ lệch chuẩn vào năm 2016 và 2.74 lần độ lệch chuẩn vào năm 2017. Mức độ nghiêm trọng của kịch bản căng thẳng như vậy là cao hơn so với yêu cầu của IMF đối với các Kiểm tra sức chịu đựng thực hiện trong khuôn khổ FSAP (IMF, 2012). IMF yêu cầu các FSAP xây dựng cú sốc tăng trưởng GDP dựa trên số bình quân trong vòng 20-30 năm, trừ đi 2 lần độ lệch chuẩn. Như vậy, xác suất xảy ra của kịch bản căng thẳng sẽ khá thấp, dao động từ 1-5%, và có thể so sánh với cuộc thực tế xấu nhất đã xảy

ra.

Theo công thức, GDPt = 0.0084 + 0.9255 GDPt-1 - 0.5220 GDP t-2 + 0.4704

GDPt-3, Kịch bản được xây dựng trên giả định thời gian suy thoái của kinh tế trong kịch bản xấu tiếp tục kéo dài thêm 2 quý bằng cách giá trị dự phóng GDP theo công thức này, nhưng được giảm trừ cho 1 độ lệch chuẩn GDP theo quý trong 5 quý liên tiếp, tức đến quý 2/2017. Sau đó, GDP được dự báo trở lại theo phương trình kịch bản chuẩn. Như vậy, GDP sẽ đạt điểm đáy vào quý 2/2017, bằng 2%, sau đó tăng dần trở lại lên 3.68% tại quý 4/2017. Điều này có nghĩa giá trị GDP tại 30/6/2017 tăng 2% so với 30/6/2016; giá trị GDP tại 31/12/2017 tăng 3.68% so với 31/12/2016. Việc lựa chọn không stress tiếp sau 5 quý là nhằm (i) kiểm định NPL của Vietinbank sẽ bằng bao nhiêu khi GDP chỉ tăng 2%, và (ii) NPL sẽ tăng như thế nào nếu thời gian suy thoái kéo dài, cụ thể là 5 quý liên tiếp. Như đã trình bày trong luận án, đây là kịch bản suy giảm tốc độ tăng trưởng GDP rất nghiêm trọng đối với Việt Nam. Để so sánh, trong lịch sử từ năm 2000 tới nay, kinh tế nước ta chỉ bị giảm tốc độ tăng trưởng GDP trong tối đa 2 quý liên tiếp. Tốc độ tăng trưởng theo quý (quy năm) thấp nhất là 3.14%, so với mức thấp nhất của kịch bản căng thẳng là 2.00%.

Đồ thị 4.4: Dự báo GDP 2016-2017 theo kịch bản căng thẳng

Nguồn: Tính toán của tác giả từ phần mềm thống kê STATA

4.3. Mô hình Kiểm tra sức chịu đựng RRTD tại Vietinbank trong các kịch bản

4.3.1. Dự báo tỷ lệ nợ xấu của Vietinbank trong các kịch bản

Luận án sử dụng phương trình 3 để tính tỷ lệ nợ xấu của Vietinbank trong 7 quý tiếp theo trong 3 kịch bản chuẩn, xấu và căng thẳng. Tỷ lệ nợ xấu đươc tính cho cả hai trường hợp: bao gồm và không bao gồm nợ chuyển cho VAMC. Để đơn giản hóa, Luận án giả định tổng dư nợ chuyển sang VAMC là không đổi và tổng dư nợ cho vay của Vietinbank tăng bình quân 3%/quý, tương đương 12%/năm. Đây là mức tăng trưởng tín dụng trung bình trong trường hợp kinh tế vĩ mô không thuận lợi, phù hợp với mục tiêu kiểm tra của Kiểm tra sức chịu đựng .

Kết quả trình bày tại Bảng 4.15 cho thấy, trong kịch bản chuẩn, tỷ lệ nợ xấu bao gồm nợ chuyển VAMC dao động trong khoảng 2,17% đến 2,91%, vẫn đảm bảo mục tiêu giữ ổn định dưới 3% của ngân hàng. Tỷ lệ nợ xấu sau khi loại trừ nợ chuyển VAMC đạt mức rất thấp và hầu hết các quý dưới 1%.

Trong kịch bản xấu, tỷ lệ nợ xấu bao gồm nợ xấu cũ đã chuyển đổi sang trái phiếu VAMC sẽ tăng trên 3%, và đạt mức cao nhất là 4.4%. Tỷ lệ nợ xấu không bao gồm nợ đã chuyển VAMC dao động ở mức từ 0.92% đến 2.78%.

Cuối cùng, trong kịch bản căng thẳng (chưa xảy ra bao giờ, tỷ lệ tăng trưởng GDP dao động chính trong khoảng 2.0% - 3.7%), tỷ lệ nợ xấu của Vietinbank có thể đạt ngưỡng 5.93% (bao gồm nợ xấu cũ đã chuyển đổi sang trái phiếu VAMC) hay 4.31% (không bao gồm nợ chuyển VAMC). Đây là mức rất cao so với tỷ lệ nợ xấu hiện nay của ngân hàng. Khi đó, Vietinbank sẽ cần giảm tỷ lệ tăng trưởng tín dụng và cũng cần đưa ra các giải pháp đề phòng để xử lý, thu hồi nợ xấu nếu xảy ra.

Bảng 4.15: Kết quả các kịch bản dự phóng tỷ lệ nợ xấu của Vietinbank

Kịch bản chuẩn | Kịch bản xấu | Kịch bản căng thẳng | |||||||

GDP | NPL có nợ chuyển | NPL không gồm | GDP | NPL có nợ chuyển | NPL không gồm | GDP | NPL có nợ chuyển | NPL không gồm |

VAMC | VAMC | VAMC | VAMC | VAMC | VAMC | ||||

1/2016(T) | 5.46% | 2.86% | 0.92% | 5.46% | 2.86% | 0.92% | 5.46% | 2.86% | 0.92% |

T+1 | 5.44% | 2.91% | 1.03% | 4.16% | 3.15% | 1.27% | 4.16% | 3.14% | 1.26% |

T+2 | 6.17% | 2.83% | 1.00% | 3.70% | 3.55% | 1.72% | 3.70% | 3.53% | 1.70% |

T+3 | 6.26% | 2.49% | 0.71% | 3.37% | 3.66% | 1.88% | 3.37% | 3.65% | 1.87% |

T+4 | 5.95% | 2.48% | 0.76% | 3.96% | 4.00% | 2.28% | 2.68% | 4.31% | 2.59% |

T+5 | 5.97% | 2.47% | 0.80% | 4.47% | 4.20% | 2.53% | 2.00% | 5.24% | 3.57% |

T+6 | 6.19% | 2.43% | 0.81% | 4.46% | 4.40% | 2.78% | 2.86% | 5.93% | 4.31% |

T+7 | 6.23% | 2.17% | 0.59% | 4.48% | 4.16% | 2.58% | 3.68% | 5.75% | 4.17% |

Nguồn: Tính toán của tác giả

4.3.2. Dự báo tỷ lệ an toàn vốn của Vietinbank trong các kịch bản

Trước hết, để đánh giá tỷ lệ an toàn vốn theo Basel II, người ta cần thu thập PD của danh mục tín dụng ngân hàng. Do không có số liệu PD của Vietinbank, chúng ta sử dụng số liệu thống kê do BCBS tiến hành khi đánh giá mức độ thay đổi trong mức vốn tự có tối thiểu khi chuyển sang quy chuẩn của Basel II, gọi tắt là QIS 5 (BIS, 2006). Trong đó, BCBS chia các nước theo 3 nhóm: G-10 bao gồm 13 nước thành viên Basel, CEBS là các nước thành viên thuộc Ủy ban các cơ quan giám sát ngân hàng (Committee of European Banking Supervisors); các nước không thuộc G-10 và CEBS bao gồm Úc, Bahrain, Brazil, Chile, Ấn Độ, Indonesia, Peru và Singapore. Trong mỗi nhóm nước, các ngân hàng lại đươc chia thành nhóm có vốn cấp 1 lớn hơn 3 tỷ EUR, có danh mục cho vay đa dạng và có hoạt động kinh doanh ngoài lãnh thổ quốc gia; và nhóm không đạt đủ cả ba tiêu chí trên. Theo đó, tỷ lệ PD thống kê được chia theo đối tượng cho vay được trình bày tại bảng 4.16.

Bảng 4.16: PD phân theo đối tượng cho vay của QIS 5

Ngân hàng Nhóm 1 | Ngân hàng Nhóm 2 | |||||

G10 | CEBS | Non-G10 | G10 | CEBS | Non-G10 | |

Doanh nghiệp | 0.99 | 1.04 | 0.85 | 0.89 | 0.83 | 1.47 |

0.27 | 0.22 | 0.26 | 0.12 | 0.11 | 0.74 | |

Nhà nước | 0.12 | 0.13 | 0.14 | 0.03 | 0.04 | 0.24 |

Doanh nghiệp vừa và nhỏ | 2.1 | 2.2 | 1.61 | 2.19 | 2.16 | 4.31 |

Bất động sản tiêu dung | 1.17 | 1.52 | 0.97 | 1.21 | 1.39 | 17.72 |

Thẻ | 2.95 | 3.69 | 2.58 | 2.23 | 2.33 | 11.34 |

Tiêu dùng khác | 3.45 | 4.33 | 2.77 | 2.09 | 2.32 | 11.86 |

Siêu vi mô | 2.99 | 3.26 | 1.52 | 3.68 | 3.66 | 6.22 |

Nguồn: Ủy ban Basel

Như vậy:

- Theo tiêu chí nhóm nước, tác giả xác định áp dụng chỉ số cho nhóm thứ ba, tức các nước không thuộc G-10 và CEBS bao gồm Úc, Bahrain, Brazil, Chile, Ấn Độ, Indonesia, Peru và Singapore cho Việt Nam;

- Theo tiêu chí nhóm ngân hàng trong mỗi nhóm nước, tác giả áp dụng nhóm 1, bao gồm các ngân hàng lại đươc chia thành nhóm có vốn cấp 1 lớn hơn 3 tỷ EUR, có danh mục cho vay đa dạng và có hoạt động kinh doanh ngoài lãnh thổ quốc gia. Trên thực tế, Vietinbank có vốn cấp một trên 1 tỷ EUR, vốn chủ sở hữu của Vietinbank là 56,1 nghìn tỷ đồng tại 31/12/2015; có danh mục cho vay rất đa dạng và có chi nhánh tại Đức, Lào và hệ thống ngân hàng đại lý rộng. Theo quy định của Basel, nhóm 2 là các ngân hàng không đạt đủ cả ba tiêu chí trên.

Với những lý do trên, tác giả áp dụng PD của ngân hành nhóm 1, thuộc các nước Non-G10 (được bôi đậm ở bảng dưới đây) là hợp lý. Với cơ cấu cho vay tại 31/12/2015, PD của Vietinbank được trình bày tại Bảng 4.17.

Bảng 4.17: PD ước tính của Vietinbank

Dư nợ (tỷ VND) | Tỷ trọng | PD | |

Doanh nghiệp lớn | 312,142 | 57.1% | 0.85 |

Doanh nghiệp vừa và nhỏ | 16,575 | 3.0% | 1.61 |