Bảng 4.14: Bảng giải thích tổng biến biến phụ thuộc.

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 4,367 | 62,382 | 62,382 | 4,367 | 62,382 | 62,382 |

2 | 0,843 | 12,040 | 74,422 | |||

3 | 0,559 | 7,987 | 82,409 |

Có thể bạn quan tâm!

-

Quy Trình Hoàn Thuế Trước Kiểm Tra Sau Và Kiểm Tra Trước Hoàn Thuế Sau Tại Chi Cục Thuế Khu Vực Tân Uyên.(Phụ Lục 5).

Quy Trình Hoàn Thuế Trước Kiểm Tra Sau Và Kiểm Tra Trước Hoàn Thuế Sau Tại Chi Cục Thuế Khu Vực Tân Uyên.(Phụ Lục 5). -

Kết Quả Nghiên Cứu Định Lượng Về Công Tác Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Gtgt Chi Cục Thuế Khu Vực Tân Uyên

Kết Quả Nghiên Cứu Định Lượng Về Công Tác Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Gtgt Chi Cục Thuế Khu Vực Tân Uyên -

Thống Kê Mô Tả Và Trình Bày Kết Quả Kiểm Định Giả Thuyết

Thống Kê Mô Tả Và Trình Bày Kết Quả Kiểm Định Giả Thuyết -

Bàn Luận Và Đánh Giá Kết Quả Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Gtgt.

Bàn Luận Và Đánh Giá Kết Quả Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Gtgt. -

Vị Trí Quan Trọng Và Mức Độ Tác Động Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Gtgt Chi Cục Thuế Khu Vực Tân Uyên

Vị Trí Quan Trọng Và Mức Độ Tác Động Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Gtgt Chi Cục Thuế Khu Vực Tân Uyên -

Những Kiến Nghị Hỗ Trợ Nhằm Thực Hiện Giải Pháp

Những Kiến Nghị Hỗ Trợ Nhằm Thực Hiện Giải Pháp

Xem toàn bộ 192 trang tài liệu này.

Extraction Method: Principal Component Analysis.

Các biến quan sát trong thang đo đều có mức tải nhân tố biến thiên từ 0,564 đến 0,933 > 0,5, cho thấy giá trị thang đo là chấp nhận được.

Bảng 4.15: Ma trận nhân tố (Component Matrixa) của biến phụ thuộc.

Nhân tố | |

Công tác KSRR trong quản lý hoàn thuế | |

KSRR 1 | 0,933 |

KSRR 2 | 0,871 |

KSRR 3 | 0,847 |

KSRR 4 | 0,811 |

KSRR 5 | 0,766 |

KSRR 6 | 0,675 |

KSRR 7 | 0,564 |

Extraction Method: Principal Component Analysis.

a. 1 components extracted.

Phân tích nhân tố khám phá các biến độc lập của mô hình.

Sau khi ứng dụng phần mềm SPSS, kết quả thu được của việc phân tích nhân tố khám phá các biến độc lập của mô hình như sau:

Kết quả kiểm định KMO và Bartlett’s cho thấy giá trị KMO là 0,855 > 0,5 và P-Value (của kiểm định Bartlett’s) < 0,05 (Bảng 4.16). Như vậy mô hình thỏa mãn điều kiện của kiểm định KMO và Bartlett’s.

Bảng 4.16: Kết quả kiểm định KMO và Bartlett đối với các biến độc lập.

0,854 | ||

Bartlett's Test of Sphericity | Approx, Chi-Square | 5277,976 |

df | 1128 | |

Sig, | 0,000 |

Giá trị eigenvalues ở mức trích 8 nhân tố là 1,602 > 1, trong khi ở mức trích 9 nhân tố là 0,995 < 1. Do đó, số lượng nhân tố trích sẽ dừng ở 8. Tổng phương sai

trích (tổng biến thiên được giải thích bởi các nhân tố) là 69,196% > 50%, thỏa mãn yêu cầu.

Bảng 4.17: Bảng giải thích tổng biến các biến độc lập.

Initial Eigenvalues | Extraction Sums of Squared Loadings | Rotation Sums of Squared Loadings | |||||||

Total | % of Varian -ce | Cumu- lative % | Total | % of Varian -ce | Cumu- lative % | Total | % of Varian -ce | Cumu -lative % | |

1 | 15,008 | 31,266 | 31,266 | 15,00 8 | 31,266 | 31,266 | 4,813 | 10,028 | 10,028 |

2 | 3,817 | 7,951 | 39,217 | 3,817 | 7,951 | 39,217 | 4,667 | 9,722 | 19,750 |

3 | 3,017 | 6,286 | 45,503 | 3,017 | 6,286 | 45,503 | 4,562 | 9,504 | 29,254 |

4 | 2,968 | 6,184 | 51,687 | 2,968 | 6,184 | 51,687 | 4,061 | 8,461 | 37,716 |

5 | 2,537 | 5,285 | 56,972 | 2,537 | 5,285 | 56,972 | 4,011 | 8,357 | 46,073 |

6 | 2,316 | 4,826 | 61,798 | 2,316 | 4,826 | 61,798 | 3,946 | 8,220 | 54,293 |

7 | 1,950 | 4,062 | 65,860 | 1,950 | 4,062 | 65,860 | 3,792 | 7,901 | 62,193 |

8 | 1,602 | 3,337 | 69,196 | 1,602 | 3,337 | 69,196 | 3,361 | 7,003 | 69,196 |

9 | 0,995 | 2,072 | 71,269 | ||||||

10 | 0,968 | 2,016 | 73,285 | ||||||

11 | 0,908 | 1,892 | 75,177 | ||||||

12 | 0,851 | 1,773 | 76,950 | ||||||

13 | 0,824 | 1,717 | 78,667 | ||||||

14 | 0,742 | 1,545 | 80,212 | ||||||

15 | 0,710 | 1,480 | 81,692 | ||||||

16 | 0,652 | 1,359 | 83,051 | ||||||

17 | 0,626 | 1,304 | 84,355 | ||||||

18 | 0,599 | 1,248 | 85,602 |

Extraction Method: Principal Component Analysis,

Các biến quan sát trong thang đo đều có mức tải nhân tố biến thiên từ 0,597 đến 0,870 > 0,5, ngoài ra chênh lệch hai mức tải nhân tố ở hai nhân tố cần đo lường khác nhau của một biến quan sát thỏa mãn < 0,3. Như vậy giá trị thang đo là chấp nhận được.

Bảng 4.18: Ma trận Rotated Component Matrixa các biến độc lập.

Nhân tố | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

MT7 | 0,815 | |||||||

MT1 | 0,766 | |||||||

MT3 | 0,761 | |||||||

MT2 | 0,725 | |||||||

MT4 | 0,687 | |||||||

MT6 | 0,650 | |||||||

MT5 | 0,609 | |||||||

KS6 | 0,841 | |||||||

KS5 | 0,832 | |||||||

KS2 | 0,816 |

0,804 | ||||||||

KS3 | 0,799 | |||||||

KS1 | 0,627 | |||||||

TL5 | 0,853 | |||||||

TL3 | 0,847 | |||||||

TL4 | 0,807 | |||||||

TL1 | 0,799 | |||||||

TL2 | 0,660 | |||||||

TL6 | 0,597 | |||||||

PU3 | 0,821 | |||||||

PU2 | 0,798 | |||||||

PU1 | 0,780 | |||||||

PU6 | 0,730 | |||||||

PU4 | 0,711 | |||||||

PU5 | 0,608 | |||||||

DG4 | 0,870 | |||||||

DG6 | 0,863 | |||||||

DG2 | 0,803 | |||||||

DG1 | 0,687 | |||||||

DG5 | 0,653 | |||||||

DG3 | 0,602 | |||||||

TT4 | 0,867 | |||||||

TT1 | 0,832 | |||||||

TT3 | 0,790 | |||||||

TT2 | 0,688 | |||||||

TT5 | 0,669 | |||||||

TT6 | 0,600 | |||||||

GS4 | 0,800 | |||||||

GS2 | 0,776 | |||||||

GS5 | 0,704 | |||||||

GS1 | 0,674 | |||||||

GS6 | 0,667 | |||||||

GS3 | 0,623 | |||||||

ND3 | 0,803 | |||||||

ND1 | 0,756 | |||||||

ND2 | 0,741 | |||||||

ND4 | 0,684 | |||||||

ND6 | 0,671 |

KS4

Kết quả trong bảng 4.18 xoay nhân tố cho thấy có 8 nhân tố được hình thành như sau:

- Nhóm 1 (nhân tố Môi trường kiểm soát - MT) gồm 7 biến MT1, T2, MT3, MT4, MT5, MT6, MT7.

- Nhóm 2 (nhân tố Hoạt động kiểm soát - KS) gồm 6 biến KS1, KS2, KS3, KS4, KS5, KS6.

- Nhóm 3 (nhân tố Thiết lập các mục tiêu - TL) gồm 6 biến TL1, TL2, TL3, TL4, TL5, TL6.

- Nhóm 4 (nhân tố Phản ứng rủi ro - PU) gồm 6 biến: PU1, PU2, PU3, PU4, PU5, PU6.

- Nhóm 5 (nhân tố Đánh giá rủi ro - DG) gồm 6 biến: DG1, DG2, DG3, DG4, DG5, DG6.

- Nhóm 6 (nhân tố Thông tin và truyền thông - TT) gồm 6 biến: TT1, TT2, TT3, TT4, TT5, TT6.

- Nhóm 7 (nhân tố Giám sát - GS) gồm 6 biến: GS1, GS2, GS3, GS4, GS5,GS6.

- Nhóm 8 (nhân tố Nhận diện rủi ro tiềm tàng - ND) gồm 5 biến: ND1,ND2, ND3, ND4, ND6.

4.3.4. Kiểm định mức độ tương quan giữa biến độc lập và biến phụ thuộc

4.3.4.1. Phương pháp kiểm định mức độ tương quan giữa biến độc lập và biến phụ thuộc

Để kiểm định mức độ tương quan giữa biến độc lập và biến phụ thuộc, hệ số tương quan Pearson sẽ được sử dụng. Để phân tích hồi quy, điều kiện cần phải có là biến độc lập phải có tương quan với biến phụ thuộc. Khi sử dụng SPSS, mức độ tương quan càng cao nếu giá trị sig < mức ý nghĩa (vd: 0,05) và hệ số tương quan Pearson càng lớn và tiến đến 1, Theo Evan (1996), giá trị tuyệt đối hệ số tương quan Pearson (tạm gọi là |r|) thể hiện mức độ tương quan giữa hai biến như sau: 0 ≤ |r| < 0,2 là rất yếu; 0,2 ≤ |r| < 0,4 là yếu; 0,4 ≤ |r| < 0,6 là trung bình; 0,6 ≤ |r| < 0,8 là mạnh và 0,8 ≤ |r| < 1 là rất mạnh. Ngoài ra, khi kiểm định hệ số tương quan Pearson, nếu giữa các biến độc lập có hệ số tương quan cao (và thỏa mãn điều kiện giá trị sig < mức ý nghĩa) thì cần kiểm tra yếu tố đa cộng tuyến.

Để kiểm định mức độ tương quan giữa các biến độc lập và biến phụ thuộc, trước hết ta thiết lập các biến đại diện cho các nhân tố trên với giá trị của chúng bằng giá trị trung bình của các biến quan sát còn trong mô hình sau bước phân tích nhân tố khám phá EFA. Cụ thể các biến đại diện như sau:

Kiểm soát rủi ro trong quản lý hoàn thuế GTGT, | |

MT | Môi trường kiểm soát, |

KS | Hoạt động kiểm soát, |

TL | Thiết lập các mục tiêu, |

PU | Phản ứng rủi ro, |

RR | Đánh giá rủi ro, |

TT | Thông tin và truyền thông, |

GS | Hoạt động giám sát, |

ND | Nhận diện rủi ro. |

thuộc

4.3.4.2. Kết quả kiểm định mức độ tương quan giữa biến độc lập và biến phụ

Bảng 4.19: Tương quan giữa các biến.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

1, KSRR | 1,000 | ||||||||

2, MT | 0,656** | 1,000 | |||||||

3, KS | 0,656** | 0,473** | 1,000 | ||||||

4, TL | 0,600** | 0,440** | 0,601** | 1,000 | |||||

5, PU | 0,582** | 0,456** | 0,398** | 0,405 | 1,000 | ||||

6, DG | 0,521** | 0,287** | 0,403** | 0,322** | 0,333** | 1,000 | |||

7, TT | 0,460** | 0,335** | 0,265** | 0,263** | 0,383** | 0,192* | 1,000 | ||

8, GS | 0,602** | 0,545** | 0,489** | 0,430** | 0,280** | 0,415** | 0,290** | 1,000 | |

9, ND | 0,582** | 0,422** | 0,398** | 0,331** | 0,364** | 0,299** | 0,342** | 0,308** | 1,000 |

Note: N = 130, *, is significant at the 0,05 level (2-tailed), **, is significant at the 0,01 level (2-tailed), | |||||||||

Căn cứ theo kết quả trên, thì giá trị sig của các biến phụ thuộc với biến độc lập < 0,01 cho thấy ở mức ý nghĩa 0,01, thì các biến phụ thuộc đều có tương quan với biến độc lập. Căn cứ giá trị tương quan Pearson thì các biến độc lập và biến phụ thuộc có mức độ tương quan từ trung bình đến mạnh. Như vậy mô hình đạt điều kiện về sự tương quan giữa biến độc lập và biến phụ thuộc để có thể phân tích hồi quy.

Bên cạnh đó, giá trị sig giữa các biến độc lập cho thấy giữa chúng cũng có sự tương quan với nhau, tuy nhiên |r| biến thiên từ 0,192 đến 0,601 tức mức độ tương quan là từ yếu đến trung bình. Do đó cần xem xét việc mô hình có bị đa cộng tuyến hay không. Dấu hiệu đa cộng tuyến sẽ được xem xét thông qua hệ số phóng đại phương sai VIF khi phân tích hồi quy.

4.3.5. Phân tích hồi quy

4.3.5.1. Phương pháp phân tích hồi quy

Hiện tượng đa cộng tuyến.

Hệ số phóng đại phương sai VIF (Variance Inflation Factor) sẽ được sử dụng để kiểm tra hiện tượng đa cộng tuyến. Theo Theo Đinh Phi Hổ (2014), nếu VIF của một biến độc lập > 10 thì biến này hầu như không có giá trị giải thích biến thiên của biến phụ thuộc trong mô hình MLR. Tuy nhiên, trong thực tế, việc diễn giải các trọng số hồi quy cần phải thận trọng khi VIF > 2. Do đó, để đảm bảo không có hiện tượng đa cộng tuyến thì VIF cần < 2.

Hiện tượng tự tương quan.

Hiện tượng tự tương quan xảy ra khi sai số của các quan sát phụ thuộc vào nhau. Để kiểm định hiện tượng tự tương quan, thống kê d của Durbin – Watson được sử dụng. Có thể tra bảng thống kê Durbin – Watson để tìm các giới hạn dL và dU với N là số quan sát của mẫu và k là số biến độc lập trong mô hình.

4.3.5.2. Kết quả phân tích hồi quy

Bảng 4.20: Tổng kết mô hình (Model Summaryb)

R | R Square | Adjusted R Square | Std, Error of the Estimate | Durbin-Watson | |

1 | 0,868a | 0,754 | 0,737 | 0,350 | 1,803 |

a, Predictors: (Constant), MT, KS, TL, PU, DG, TT, GS, ND b, Dependent Variable: KSRR

Căn cứ kết quả trên, chỉ số Adjusted R square = 0,737 > 0,5 nghĩa là trong 100% sự biến động của biến phụ thuộc “Công tác kiểm soát rủi ro trong quản lý hoàn thuế GTGT” thì có 73,7% sự biến động là do tác động từ các biến độc lập, còn lại 26,3% là do sai số ngẫu nhiên hoặc các yếu tố khác ngoài mô hình.

Giá trị Durbin-Watson là d = 1,844, Với mẫu khảo sát có số quan sát là N = 132, số biến độc lập là k = 8, mức ý nghĩa 0,05 thì giá trị dL = 1,622, dU = 1,846, Theo Yahua Qiao (2011), thường giá trị DW nằm trong khoảng 1,5 – 2,5 sẽ không xảy ra hiện tượng tự tương quan. Giá trị d = 1,803 thuộc vào đoạn [1,5; 2,5], như vậy các phần sai số sẽ không xảy ra hiện tượng tự tương quan.

Bảng 4.21: Kết quả hồi quy

Unstandardized Coefficients | Standardized Coefficients | T | Sig, | Collinearity Statistics | ||||

B | Std, Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | -1,068 | 0,280 | -3,807 | 0,000 | |||

MT | 0,200 | 0,063 | 0,193 | 3,171 | 0,002 | 0,549 | 1,820 | |

KS | 0,180 | 0,065 | 0,174 | 2,788 | 0,006 | 0,520 | 1,924 | |

TL | 0,144 | 0,063 | 0,135 | 2,280 | 0,024 | 0,580 | 1,725 | |

PU | 0,155 | 0,053 | 0,162 | 2,899 | 0,004 | 0,653 | 1,531 | |

DG | 0,178 | 0,060 | 0,155 | 2,959 | 0,004 | 0,737 | 1,356 | |

TT | 0,109 | 0,050 | 0,111 | 2,165 | 0,032 | 0,781 | 1,281 | |

GS | 0,154 | 0,061 | 0,151 | 2,537 | 0,012 | 0,577 | 1,734 | |

ND | 0,206 | 0,055 | 0,197 | 3,706 | 0,000 | 0,718 | 1,393 |

a, Dependent Variable: KSRR

Giá trị VIF của tất cả các biến độc lập đều < 2, như vậy mô hình không xảy ra hiện tượng đa cộng tuyến.

Giá trị sig của các biến độc lập đều < 0,05, như vậy trọng số hồi quy của các biến độc lập là có ý nghĩa thống kê.

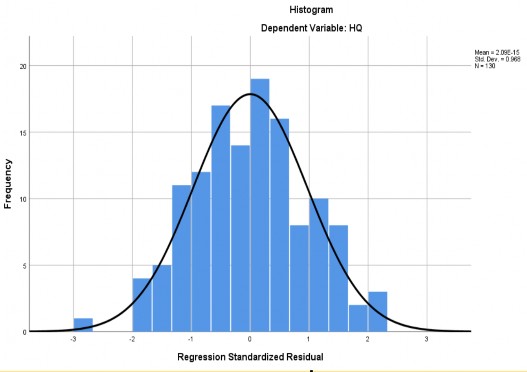

Phân phối của phần dư được kiểm chứng là phân phối chuẩn với giá trị trung bình là 2,09E-15 và độ lệch chuẩn là 0,968 ~ 1.

Biểu đồ 4.1: Biểu đồ tần số phần dư chuẩn hoá Histogram.

4.4. Kết quả nghiên cứu

Phương trình hồi quy chưa chuẩn hóa

KSRR = -1,068 + 0,200 MT + 0,180 KS +0,144 TL + 0,155 PU + 0,178 DG

+ 0,109 TT + 0,154 GS + 0,206 ND

Như vậy:

Khi Môi trường kiểm soát thay đổi 1 đơn vị thì công tác kiểm rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,200 đơn vị (với điều kiện các biến khác không đổi).

Khi Hoạt động kiểm soát thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,180 đơn vị (với điều kiện các biến khác không đổi).

Khi Thiết lập các mục tiêu thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,144 đơn vị (với điều kiện các biến khác không đổi).

Khi Phản ứng rủi ro thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,155 đơn vị (với điều kiện các biến khác không đổi).

Khi Đánh giá rủi ro thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,178 đơn vị (với điều kiện các biến khác không đổi).

Khi Thông tin và truyền thông thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,109 đơn vị (với điều kiện các biến khác không đổi).

Khi Hoạt động giám sát thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,154 đơn vị (với điều kiện các biến khác không đổi).

Khi Nhận diện rủi ro thay đổi 1 đơn vị thì công tác kiểm soát rủi ro trong hoàn thuế GTGT thay đổi cùng chiều 0,206 đơn vị (với điều kiện các biến khác không đổi).

Theo kết quả mô hình hồi quy, kết luận về các giả thuyết nghiên cứu như sau:

Bảng 4.22: Kết quả sau khi kiểm định các giả thuyết nghiên cứu.

Kết luận | |

H1: Môi trường kiểm soát có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H2: Hoạt động kiểm soát có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H3: Thiết lập các mục tiêu có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H4: Phản ứng rủi ro có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H5: Đánh giá rủi ro có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H6: Thông tin và truyền thông có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H7: Hoạt động giám sát có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

H8: Nhận diện rủi ro có tác động dương đối với việc nâng cao công tác KSRR trong quản lý hoàn thuế GTGT tại đơn vị. | Chấp nhận |

Phương trình hồi quy chuẩn hóa

KSRR = 0,193MT + 0,174 KS +0,135 TL + 0,162 PU + 0,155 DG + 0,111TT + 0,151 GS + 0,197 ND