• Quản lý an tòan năng lượng mỏ, khai thác hợp lý, khảo sát , bắn vỉa đảm bảo sản lượng khai thác năm 2013 dự kiến 107% kế họach, kế hoạch xuất bán dầu. Mỏ đang khai thác ổn định 42-43K BOPD.

• Thực hiện các nghiên cứu cho kế họach phát triển TGT: thẩm lượng mở rộng, điều kiện bơm ép nước, nâng cao hệ số thu hồi dầu (pha 1).

2.1.6.3. Kế hoạch phát triển dự án

• Hoàn thành cải hoán giàn H1 và tàu FPSO để kết nối mỏ HST/HSD vào mỏ TGT trước tiến độ. Góp phần rất lớn giúp TLJOC đạt được tiến độ First Oil mỏ HST và HSD.

• Hoàn thành công tác kết thúc dự án TGT (Giai đoạn 1 và 2). Báo cáo tổng kết dự án đã được đệ trình các Bên tham gia dự án và Tập đoàn Dầu Khí Quốc gia Việt Nam (PVN).

• Bảo vệ thành công Kế hoạch Thu dọn mỏ TGT và được Bộ Công Thương phê duyệt.

• Bảo vệ thành công Báo cáo Phát triển Toàn mỏ Cá Ngừ Vàng (CNV FFDP) và đã được Thủ tướng Chính phủ phê duyệt.

• Hoàn thành dự án cải hoán bến cập tàu (boat landing) cho giàn đầu giếng H1 phục vụ công tác vận hành khai thác mỏ TGT.

• Hoàn thành dự án cải hoán cụm bơm hóa phẩm giàn TGT-H4-WHP.

• Kết thúc đàm phán thỏa thuận thu gom và mua bán khí đồng hành (AGGSA) và đã tiến hành ký kết

• Hoàn thành nghiên cứu lựa chọn phương án phát triển mỏ H5. Đã tiến hành khảo sát địa chất công trình và nghiên cứu đặc tính chất lưu để phục vụ cho thiết kế.

• Đang triển khai và chuẩn bị cho công tác thiết kế, mua sắm cho dự án H5 một cách tích cực nhất để đảm bảo đạt tiến độ First Oil vào quý 4/2015

2.1.6.4. Kế hoạch khai thác mỏ TGT

• Tối ưu chế độ khai thác vận hành, đảm bảo thời gian làm việc tối đa.

• Tiến hành đo kiểm tra khai thác cho tất cả các giếng nhằm theo dòi động thái của

vỉa

• Bắn mìn bổ sung một số giếng để duy trì sản lượng khai thác ở mức 42 ngàn

thùng/ngày đêm mặc dù không khoan bổ sung giếng mới theo kế hoạch ban đầu.

• Nâng cao hệ số thu hồi bằng việc sử dụng công nghệ mới (implosion) cũng như bắn lại một số tang sản phẩm có hệ số khai thác (PI) thấp

• Hoàn thành việc thử công suất xử lý của tàu FPSO lên 60,000 thùng/ngày đêm.

• Tiến hành hoàn cải cầu tàu của giàn đầu giếng H1.

• Tiến hành nghiên cứu, thử nghiệm tối đa hóa thu hồi lỏng trên tàu FPSO.

• Tiến hành khảo sát các tuyến ống ngầm, chân đế và giàn đầu giếng theo kế hoạch.

• Tiến hành lắp đặt cụm hóa phẩm bổ sung trên giàn đầu giếng H4.

2.1.6.5. Kế hoạch về hành chính, nguồn nhân lực, công nghệ thông tin

• Hỗ trơ các hoạt động khai thác và khoan tại hai Mỏ Tê Giác Trắng trên phương diện hành chính, nhân sự, và công nghệ thông tin.

• Tổ chức thực hiện Chính sách Nhân viên mới, cập nhật các chính sách. Quản lý tốt nguồn nhân lực.

• Quản lý văn phòng an toàn hiệu quả chi phí. Triển khai 100% các phúc lợi nhân viên, và tổ chức các sự kiện công ty.

• Đảm bảo hệ thống ICT văn phòng, các công trình biển, chiến dịch khoan.

• Tổ chức 12 hoạt động từ thiện vì cộng đồng với giá trị giải ngân và cam kết trên 4,6 Tỷ Đồng.

• Quản trị hình ảnh HLHVJOC’s thông qua các liên hệ cộng đồng, phương tiên thông tin đại chúng,và trang http://www.hlhvjoc.com.vn

• KPI và yêu cầu nhiệm vụ: Hoàn thành 100% mục tiêu công việc cam kết với PVEP về chi phí G&A. Thực hiện tốt công tác báo cáo và tham gia các hoạt động phối hợp đào tạo, sự kiện với PVEP.

2.1.6.6. Kế hoạch về Tài chính, Kế toán

• Duy trì công tác quản lý tài chính một cách hiệu quả, đảm bảo tiết kiệm chi phí theo như chỉ đạo của Tập đoàn Dầu Khí Quốc gia Việt Nam và Tổng Công ty Thăm dò Khai thác Dầu khí. Xử lý dứt điểm các khuyến cáo của kiểm toán Partners và PVN, đảm bảo không có chi phí bị treo/loại trong đợt kiểm toán năm 2013.

• Cập nhật và hoàn thiện hệ thống báo cáo tài chính theo biểu mẫu chung của PVEP và các báo cáo quản lý nhằm đáp ứng yêu cầu quản lý của Công ty cũng như các Bên Nhà thầu (Partners) trong giai đoạn Khai thác.

• Hoàn thiện hệ thống báo cáo sử dụng chung với Thăng Long JOC, tính toán và phân bổ các chi phí sử dụng chung một cách kịp thời.

• Xử lý phát sinh về thuế liên quan đến Thỏa thuận Tie-in với Thăng Long JOC.

• Tuân thủ tốt các quy định về thuế đối với hoạt động của Công ty. Thường xuyên tổ chức các buổi đào tạo/cập nhật nội bộ liên quan đến các chính sách, qui định của Nhà nước về quản lý tài chính, thuế, ngoại hối …

• Kiện toàn hệ thống kiểm soát nội bộ, các quy trình quản lý như Hệ thống quản lý vật tư, Quy trình theo dòi ghi nhận doanh thu, thuế trên tiền bán dầu/khí của các Bên Nhà thầu.

• Phối hợp chặt chẽ với PVEP để hoàn thiện hệ thống báo cáo nội bộ.

2.2. Giới thiệu về bộ máy kế toán và kế toán thuế của Công ty Liên doanh Điều hành Hoàng Long

2.2.1. Sơ lược về bộ máy kế toán của công ty

Vì công ty được thành lập từ các bên nhà thầu nên bộ máy kế toán của công ty cũng có sự khác biệt. Các nhà thầu đều cử ra các đại diện của mình tại phòng Tài chính - Kế toán có vai trò như các trưởng phòng. Dưới trưởng phòng có các phó phòng và các chuyên viên, kế toán viên được bổ nhiệm từ phía nhà đầu tư trong nước, mỗi người đảm nhiệm một mảng kế toán khác nhau. Bộ máy kế toán của công ty Hoàng Long gồm khoảng 20 người, sơ đồ bộ máy kế toán công ty như sau:

Trưởng phòng Tài chính & Kế toán

Phó phòng Tài chính & Kế toán

Các chuyên viên kế toán

Các kế toán viên

Sơ đồ 2.1. Sơ đồ bộ máy kế toán công ty Hoàng Long

2.2.2. Tình hình kế toán thuế tại Công ty Liên doanh Điều hành Hoàng Long

Những đăc thù dưới đây được quy định trong HĐDK của nhà điều hành ảnh hưởng đến chính sách kế toán của HLJOC.

HLJOC là một công ty có mục đích đặc biệt, phi lợi nhuận, trách nhiệm hữu hạn có tư cách pháp nhân theo luật Việt Nam, là đối tượng điều chỉnh của Luật Đầu Tư, nghị định 12 và các luật khác của Việt Nam.

HLJOC chỉ là một đại lý của các Bên Nhà Thầu và sẽ không có bất kỳ thẩm quyền độc lập nào để ràng buộc các Bên Nhà Thầu, trừ phi được ủy quyền theo cụ thể theo HĐDK.

Thông qua việc ký kết HĐDK và việc cấp Giấy phép Đầu tư các Bên Nhà thầu sẽ có độc quyền trong thời hạn của HĐDK để thăm dò, phát triển, khai thác dầu khí trong diện tích HĐDK và tiến hành tất cả các hoạt động khác liên kết với tất cả hoạt động đó mà liên quan đến hoạt động dầu khí. Mỗi Bên Nhà thầu sẽ có quyền lấy, nhận, xuất khẩu và bán hoặc định đoạt bằng cách khác đối với Dầu Khí Thu hồi Chi phí và phần Dầu Lãi và Khí Lãi được chia của mình ra ngoài Việt Nam, giữ lại ở nước ngoài những doanh thu từ việc bán đó và chuyển ra nước ngoài tất cả vốn, vốn vay gốc, lợi nhuận và các khoản thu nhập hoặc chi phí khác phát sinh từ hoạt động dầu khí và thực hiện các hoạt động thích hợp cho bất kỳ điều gì kể trên.

Mỗi bên Nhà thầu sẽ chịu trách nhiệm thanh toán các phần chia tương ứng với tỷ lệ tham gia hợp đồng của mình trong các khoản thuế tài nguyên tạm thời phải trả trên cơ sở hàng tháng và quyết toán các khoản thuế tài nguyên thực tế phải trả khi kết thúc quý tương ứng. Mỗi bên Nhà thầu sẽ thanh toán thuế tài nguyên cho Chính phủ bằng tiền mặt, (trừ khoản thuế xuất khẩu áp dụng cho thuế tài nguyên và bất kỳ các lệ phí, thuế hải quan, thuế khác và các phí tổn áp dụng nào khác) dựa trên giá thị trường phát sinh từ các tính toán của Nhà điều hành, trừ phi Chính phủ, bằng văn bản thông báo không ít hơn 03 tháng trước khi bắt đầu mỗi Năm Dương lịch, lựa chọn lấy và thu bằng hiện vật tại điểm giao nhận.

Mỗi Bên Nhà thầu sẽ phải nộp thuế xuất khẩu với thuế xuất 4% theo giá trị thị trường của dầu thô được lấy và xuất khẩu ra ngoài Việt Nam.

Công ty hoạt động dựa trên Pháp luật Việt Nam và bị chi phối bởi Hợp đồng dầu khí ký kết giữa các bên nhà thầu, theo đó, nguyên tắc kế toán phải phù hợp với nguyên tắc Kế toán Việt Nam và nguyên tắc Kế toán Quốc tế.

2.2.3. Đặc điểm tổ chức công tác thuế tại công ty.

2.2.3.1. Hình thức kế toán:

- Niên độ kế toán áp dụng: từ ngày 1/1/N – 31/12/N

- Hình thức sổ kế toán: Chứng từ kế toán.

- Đơn vị tiền tệ sử dụng: USD

- Giao dịch phát sinh bằng ngoại tệ được chuyển đổi theo tỷ giá tại ngày giao dịch.

Tài sản và công nợ tiền tệ có gốc ngoại tệ được đánh giá lại theo tỷ lệ giá hiện hành vào ngày ghi trên bảng cân đối kế toán. Các khoản lãi, lỗ do chênh lệch tỷ giá sẽ được ghi nhận giảm hay tăng chi phí hoạt động dầu khí.

- Số liệu kế toán được ghi chép trên cơ sở dồn tích.

- Báo cáo tài chính được thể hiện bằng USD và theo cơ sở dồn tích của kế toán.

Ngoài ra, theo quy định của HĐDK, Công ty phải cung cấp một báo cáo theo cở sở tiền của chi phí hoạt động dầu khí cho PetroVietnam. Báo cáo này là cơ sở để PetroVietnam kiểm toán và phê duyệt chi phí có thể được thu hồi để tính Chi phí Dầu thô Thu hồi và Chi phí Khí Thiên nhiên Thu hồi.

- Chế độ kế toán áp dụng: Chưa có chế độ kế toán cho ngành thăm dò và khai thác dầu khí.

- Phương pháp hạch toán hàng tồn kho: phương pháp bình quân gia quyền

- Nguyên tắc ghi nhận hàng tồn kho: ghi nhận theo giá gốc được quy định cụ thể cho từng loại vật tư, hàng hóa.

2.2.3.2. Tài khoản kế toán:

Công ty có hệ thống tài khoản tự lập riêng, dựa trên hệ thống tài khoản kế toán Việt Nam và Quốc tế, dưới sự phê duyệt của Bộ Tài chính. Ví dụ: TK 15201 – Vật tư nhập kho, TK 13101 – Phải thu khách hàng, TK 3000X – Phải trả khách hàng X, TK 13302 – Thuế GTGT đầu vào nhà thầu nước ngoài, TK 30008 – Thuế GTGT đầu ra, TK 8XXXX - Chi phí được thu hồi, …

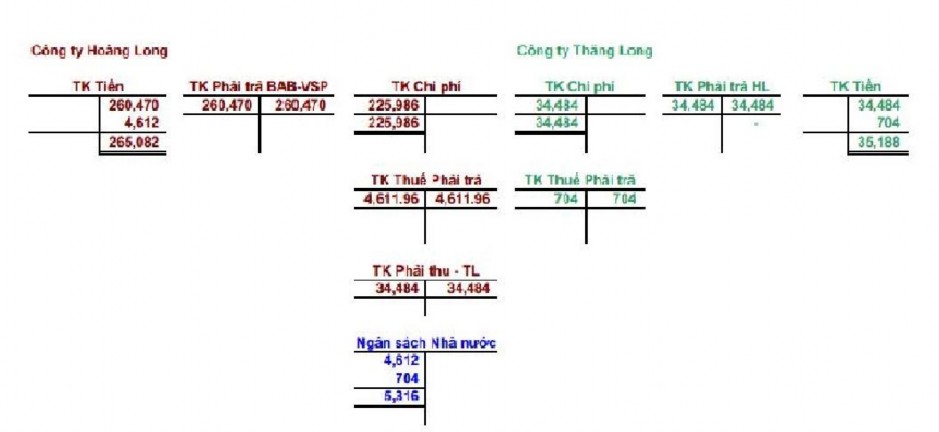

Hình 2.3. Hạch toán sơ đồ chữ T một số tài khoản của công ty

35

2.3. Thực trạng kế toán thuế GTGT tại Công ty Liên doanh Điều hành Hoàng Long.

2.3.1. Tình hình kế toán thuế GTGT tại công ty

Thuế GTGT được kê khai và nộp vào NSNN theo tháng.

HLJOC với tư cách nhà điều hành dự án, nên các tài sản khi mua sắm mới không được vốn hóa và được tính luôn vào chi phí trong kỳ, phản ánh vào báo cáo chi phí. Do đó, HLJOC cũng không theo dòi, tính toán khấu hao tài sản. Tuy nhiên, Công ty phải quản lý số lượng, giá trị các tài sản này và thực hiện kiểm kê tài sản hằng năm. Thuế GTGT đầu vào của tài sản cố định do đó cũng không hạch toán.

Hiện nay vấn đề chia sẻ chi phí giữa Hoàng Long JOC với Thăng Long JOC là vấn đề chi phối nhiều đến công tác thuế hiện tại của công ty Hoàng Long, đặc biệt là thuế GTGT và thuế TNDN. Vì diện tích khai thác của hai công ty có vùng trùng lấn nên Tập đoàn Dầu khí Việt Nam yêu cầu hai công ty cùng phối hợp khai thác, cụ thể là sản phẩm dầu và khí của mỏ HSD/HST sẽ được kết nối với thiết bị của mỏ TGT. Theo đó, Công ty Hoàng Long có trách nhiệm thuê và nâng cấp các thiết bị mỏ của Mỏ TGT để chia sẻ nhu cầu khai thác mỏ HSD/HST của Công ty Thăng Long. Công ty Hoàng Long trực tiếp đứng ra thuê và nâng cấp tàu FTSO, chi trả các chi phí phát sinh, bao gồm thuế. Trên cơ sở ghi nhận và tính toán tỷ lệ phần trăm sử dụng của Thăng Long JOC theo thỏa thuận, Hoàng Long JOC dùng Đề nghị thanh toán gửi cho đối tác Thăng Long và công ty này có trách nhiệm hoàn trả chi phí cho Hoàng Long JOC.

Nhìn chung các giao dịch giữa hai công ty là các giao dịch thu hộ, chi hộ không phát sinh bất cứ khoản doanh thu cũng như lợi nhuận nào. Các giao dịch này cũng không phát sinh GTGT cho bất cứ bên nào như trong thỏa thuận. Tuy nhiên, thỏa thuận chia sẻ này đã làm phát sinh ra các nghiệp vụ mới, hai công ty phải gửi công văn lên Bộ Tài chính nhiều lần.

2.3.2. Kế toán thuế GTGT đầu vào

Với vai trò là Nhà điều hành chung, HLJOC nhận được các hóa đơn từ các nhà cung cấp cho các hạng mục công việc liên quan đến các công việc điều hành dự án dầu khí. Phần thuế giá trị gia tăng được ghi nhận vào phần thuế giá trị gia tăng được khấu trừ. Trong bảng cân đối kế toán, phần thuế giá trị gia tăng này được ghi nhận trong phần các khoản phải thu. Công ty làm thủ tục với cục thuế địa phương để tiền hoàn thuế được chuyển thẳng đến các Nhà thầu.

2.3.2.1. Tài khoản Thuế GTGT đầu vào:

TK 13301 – Thuế giá trị gia tăng được khấu trừ nội địa. Tài khoản này dùng để ghi nhận GTGT đầu vào của hàng hoá, dịch vụ cung cấp bởi các tổ chức, cá nhân trong nước theo Thông tư 219/2013/TT-BTC.

TK 13302 – Thuế giá trị gia tăng được khấu trừ của nhà thầu nước ngoài. Tài khoản này dùng để ghi nhận GTGT đầu vào của hàng hoá, dịch vụ cung cấp bởi các tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam (gọi tắt là Thuế nhà thầu nước ngoài) theo Thông tư 60/2012/TT-BTC.

2.3.2.2. Các nghiệp vụ phát sinh

Mua hàng hoá, dịch vụ có thuế GTGT đươc khấu trừ bởi nhà cung cấp trong nước

Hạch toán khi nhận hoá đơn

TK 8XXXX – Chi phí thu hồi | |

Nợ | TK 13301 – GTGT đầu vào nội địa |

Có | TK 30001 – Phải trả cho khách hàng |

Có thể bạn quan tâm!

-

Đối Tượng Chịu Thuế, Nộp Thuế Tndn

Đối Tượng Chịu Thuế, Nộp Thuế Tndn -

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp của Công ty liên doanh điều hành Hoàng Long - 4

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp của Công ty liên doanh điều hành Hoàng Long - 4 -

Tổ Chức Sổ Sách Kế Toán Đối Với Thuế Gtgt Và Thuế Tndn

Tổ Chức Sổ Sách Kế Toán Đối Với Thuế Gtgt Và Thuế Tndn -

Bảng Phân Bổ Thuế Gtgt Của Hàng Hoá Dịch Vụ Được Khấu Trừ Trong Tháng

Bảng Phân Bổ Thuế Gtgt Của Hàng Hoá Dịch Vụ Được Khấu Trừ Trong Tháng -

Minh Hoạ Hạch Toán Dựa Vào Bảng Kê Khai Nộp Thuế

Minh Hoạ Hạch Toán Dựa Vào Bảng Kê Khai Nộp Thuế -

Quy Định Về Thuế Tại Công Ty Liên Doanh Điều Hành Hoàng Long

Quy Định Về Thuế Tại Công Ty Liên Doanh Điều Hành Hoàng Long

Xem toàn bộ 90 trang tài liệu này.

Hạch toán khi thanh toán

TK 30001 – Phải trả cho khách hàng | |

Có | TK 11212 – Tài khoản ngân hàng |

Ví dụ:

Công ty trả hoá đơn thuê văn phòng hàng tháng có thuế suất GTGT 10%. Giả sử tiền thuê văn phòng trước thuế GTGT là 1.000.000 VNĐ, thuế GTGT là 100.000 VNĐ, kế toán Công ty hạch toán như sau:

Ghi nhận hoá đơn

TK 87222 – Chi phí thuê văn phòng | 1.000.000 VNĐ | |

Nợ | TK 13301 – GTGT đầu vào nội địa | 100.000 VNĐ |

Có | TK 30001 – Phải trả cho khách hàng | 1.100.000 VNĐ |

Ghi nhận thanh toán

TK 30001 – Phải trả cho khách hàng | 1.100.000 VNĐ | |

Có | TK 11212 – Tài khoản ngân hàng | 1.100.000 VNĐ |