Hình 2.12. Quy định về thuế tại Công ty Liên doanh Điều hành Hoàng Long

Nguồn: Hợp đồng Dầu khí

2.4.2. Xác định thuế thu nhập doanh nghiệp

2.4.2.1. Xác định thu nhập chịu thuế

Thu nhập chịu thuế trong

kỳ tính thuế

=

Doanh thu từ hoạt động tìm kiếm thăm dò và khai thác dầu thô, khí

thiên nhiên trong kỳ tính thuế

-

Chi phí được trừ trong kỳ tính thuế

2.4.2.1.1. Thu nhập chịu thuế dầu thô

Do thuế thu nhập doanh nghiệp của dầu thô được nộp theo từng chuyến theo tỷ lệ thuế TNDN tạm tính nên doanh thu bán dầu thô được xác định theo từng chuyến.

Doanh thu dầu thô

Doanh thu dầu thô bán Khối lượng dầu thô bán từng chuyến = từng chuyến

Giá bán dầu thô từng

x chuyến theo hợp đồng giao

dịch sòng phẳng

Chi phí được khấu trừ

Theo Mục 3.1 Điều 12 của HĐDK chi phí thu hồi dầu thô không vượt quá 35% doanh thu bán dầu thô, tỷ lệ chi phí này khớp với quy định với Mục 2 Điều 14 Thông tư 32/2009/TT-BTC.

Hình 2.13 - Mục 3.1 Điều 12 của HĐDK

Nguồn: Hợp đồng Dầu khí

2.4.2.1.2. Thu nhập chịu thuế khí thiên nhiên

Do thuế thu nhập doanh nghiệp của khí thiên nhiên được nộp theo từng tháng theo tỷ lệ thuế TNDN tạm tính nên doanh thu khí thiên nhiên được xác định theo tổng lượng xuất bán từng tháng.

Doanh thu khí thiên nhiên

Doanh thu khí thiên nhiên

từng lần =

Khối lượng khí thiên

nhiên bán từng lần

x

Giá bán khí thiên nhiên

từng lần theo hợp đồng giao dịch sòng phẳng

Chi phí được khấu trừ

Theo Mục 2 Điều 14 Thông tư 32/2009/TT-BTC chi phí thu hồi khí thiên nhiên không vượt quá 35% doanh thu bán khí thiên nhiên. Tuy nhiên Mục 3.5 Điều 12 của HĐDK, tỷ lệ chi phí này là 70% nên hiện tại HLJOC đang khai và nộp thuế TNDN cho các Bên Nhà thầu với tỷ lệ thu hồi khí thiên nhiên không vượt quá 70% doanh thu bán khí thiên nhiên và phần này sẽ được trình chi tiết hơn ở phần sau.

Hình 2.14 - Mục 2 Điều 14 Thông tư 32/2009/TT-BTC

2.4.2.1.3. Xác định thuế thu nhập doanh nghiệp

Theo quy định tại Điều 20.2 của HĐDK và Điều 33 của Luật Dầu khí, thuế suất thuế

Số thuế thu nhập doanh nghiệp nộp theo =

từng chuyến/tháng

Thu nhập chịu thuế theo từng

chuyến/tháng

x

Thuế suất thuế thu nhập

doanh nghiệp

thu nhập doanh nghiệp áp dụng tại lô 16-1 là 50% trên thu nhập chịu thuế.

2.4.3. Báo cáo thuế TNDN thực tế tại công ty

2.4.3.1. Khai nộp thuế thu nhập doanh nghiệp

- Tại HLJOC, kê khai và nộp thuế thu nhập doanh nghiệp tạm tính của bán dầu thô được thực hiện theo từng lần xuất bán theo quy định của Mục 2.a.1 Điều 24 Thông tư 156/2013/TT-BTC . Thời hạn nộp hồ sơ khai thuế thu nhập doanh nghiệp từng lần xuất bán dầu thô chậm nhất là ngày thứ 35, kể từ ngày xuất bán (đối với dầu thô bán nội địa) hoặc 35 ngày kể từ ngày hoàn thành thủ tục hải quan theo quy định của pháp luật hải quan (đối với dầu thô xuất khẩu).

- Tại HLJOC, kê khai và nộp thuế thu nhập doanh nghiệp tạm tính của xuất bán khí thiên nhiên được thực hiện theo từng tháng theo quy định của Mục 2.b.1 Điều 24 Thông tư 156/2013/TT-BTC. Thời hạn nộp hồ sơ khai thuế thu nhập doanh nghiệp tạm tính theo tháng: chậm nhất là ngày thứ 20 (hai mươi) của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thuế thu nhập doanh nghiệp tạm tính

= | Doanh thu bán dầu thô, khí thiên nhiên | x | Tỷ lệ thuế TNDN tạm tính |

Có thể bạn quan tâm!

-

Kế Hoạch Về Hành Chính, Nguồn Nhân Lực, Công Nghệ Thông Tin

Kế Hoạch Về Hành Chính, Nguồn Nhân Lực, Công Nghệ Thông Tin -

Bảng Phân Bổ Thuế Gtgt Của Hàng Hoá Dịch Vụ Được Khấu Trừ Trong Tháng

Bảng Phân Bổ Thuế Gtgt Của Hàng Hoá Dịch Vụ Được Khấu Trừ Trong Tháng -

Minh Hoạ Hạch Toán Dựa Vào Bảng Kê Khai Nộp Thuế

Minh Hoạ Hạch Toán Dựa Vào Bảng Kê Khai Nộp Thuế -

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp của Công ty liên doanh điều hành Hoàng Long - 10

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp của Công ty liên doanh điều hành Hoàng Long - 10 -

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp của Công ty liên doanh điều hành Hoàng Long - 11

Kế toán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp của Công ty liên doanh điều hành Hoàng Long - 11

Xem toàn bộ 90 trang tài liệu này.

Trong đó:

- Tỷ lệ thuế TNDN tạm tính

= | 100% | - | Tỷ lệ chi phí được phép thu hồi | - | Tỷ lệ thuế tài nguyên tạm tính | - | Tỷ lệ thuế xuất khẩu | x | Thuế suất thuế TNDN |

Thực tế hằng nẳm, căn cứ sản lượng dầu thô, khí thiên nhiên dự kiến khai thác năm tiếp theo, HLJOC xác định tỷ lệ thuế thu nhập doanh nghiệp tạm tính thông báo cho Cục Thuế Hồ Chí Minh chậm nhất là ngày 02 tháng 12 của kỳ tính thuế năm trước.

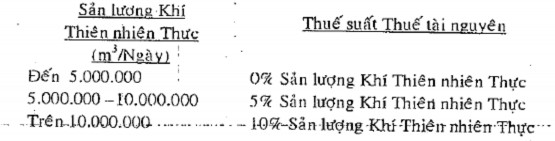

Tỷ lệ thuế tài nguyên

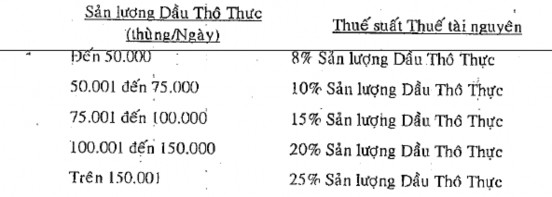

Tỷ lệ thuế tài nguyên của dầu thô và khí thiên nhiên được áp dụng tại Mục 2.1 và 2.2 Điều 12 của HĐDK chứ không áp tỷ lệ quy định tại Thông tư 32/2009/TT-BTC

Hình 2.15. Tỷ lệ thuế tài nguyên

Tỷ lệ thuế xuất khẩu dầu thô

Tỷ lệ thuế xuất khẩu dầu thô là 4% theo quy định Điều 20.5 của HĐDK. Tỷ lệ thuế xuất khẩu được xác định như sau:

= | 100% | - | Tỷ lệ thuế tài nguyên tạm tính trong kỳ tính thuế | x | Thuế suất thuế xuất khẩu đối với dầu thô, khí thiên nhiên |

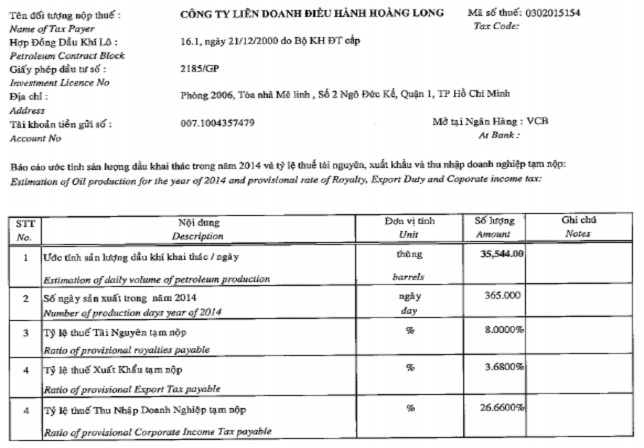

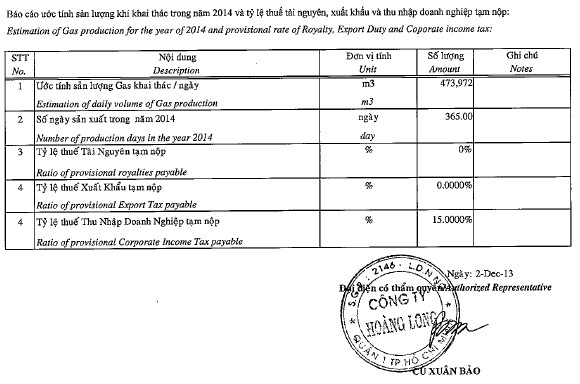

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính năm 2014 tại HLJOC

Đơn vị tính | Số lượng | |

Ước tính sản lượng khai thác dầu thô/ngày | Thùng | 35.544 |

Ước tính sản lượng khai thác khí thiên nhiên/ngày | M3 | 473.972 |

Số ngày sản xuất trong năm | ngày | 365 |

Bảng 2.7. Tỷ lệ thuế thu nhập doanh nghiệp tạm tính năm 2014 tại HLJOC

Ví dụ:

Dựa vào thông tin trên tỷ lệ thuế tài nguyên và thuế xuất khẩu như sau tạm tính trong năm 2014:

- Tỷ lệ thuế tài nguyên khai thác dầu thô: 8%

- Tỷ lệ thuế xuất khẩu dầu thô: (100% - 8% ) x 4% = 3.68%

- Tỷ lệ thuế tài nguyên khai thác khí thiên nhiên: 0%

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính của dầu thô xuất khẩu (minh hoạ bên dưới)

(100% - 35% - 8% - 3.68%) x 50% = 26.66%

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính của dầu thô bán nội địa (minh hoạ bên dưới)

(100% - 35% - 8%) x 50% = 26.66% = 28.5%

Tỷ lệ thuế thu nhập doanh nghiệp tạm tính của khí thiên nhiên (minh hoạ bên dưới) (100% - 70%) x 50% = 15%

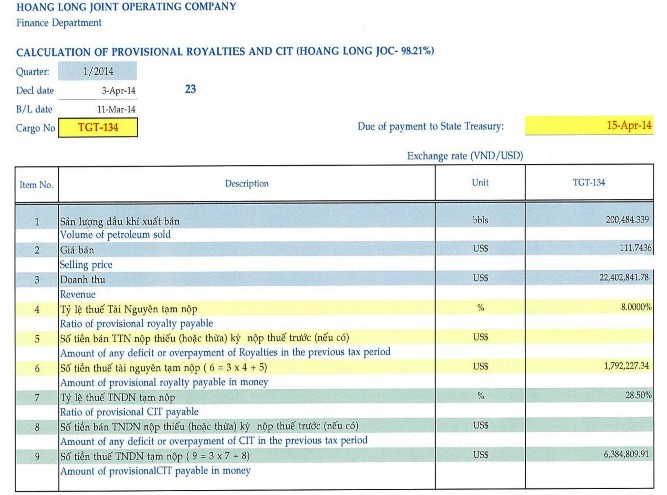

Hiện tại doanh thu dầu thô được bán và nhận bằng USD nên thuế TNDN tạm tính nộp bằng USD. Doanh thu khí thiên nhiên được bán và nhận bằng VNĐ nên thuế TNDN tạm tính nộp bằng VNĐ.

Hình 2.16. Kê khai thuế TNDN tạm tính của bán dầu thô chuyến TGT-134

2.4.3.2. Quyết toán thuế thu nhập doanh nghiệp

Chậm nhất là ngày thứ 90, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính, HLJOC sẽ nộp quyết toán thuế thu nhập doanh nghiệp.

Hiện tại do dầu thô là sản phẩm chính của lô 16.1 nên khí thiên nhiên chỉ là sản phẩm khí đồng hành (được tạo ra trong quá trình khai thác dầu thô) do đó sản lượng khí thiên nhiên luôn nhỏ hơn 5 triệu m3/ngày nên không phát sinh thuế tài nguyên cho khai thác khí thiên nhiên. Và hiện tại việc xuất bán khí thiên nhiên không phát sinh các khoản phí liên quan đến chi phí bán hàng, do vậy không có sự chênh lệch giữa thuế thu nhập doanh nghiệp tạm tính và thuế thu nhập doanh nghiệp thực. Do đó, hiện tại HLJOC chưa phát sinh quyết toán thuế thu nhập doanh nghiệp đối với khí thiên nhiên.

Ngoài chi phí thu hồi (tối đa 35% trên doanh thu) dầu thô, trong quá trình xuất bán dầu thô hiện tại phát sinh một số chi phí bán hàng như chi phi môi giới, chi phí tiếp thị, chi phí kiểm định. Các chi phí này sẽ được tính vào chi phí được khấu trừ để thực hiện quyết toán thuế thu nhập doanh nghiệp của dầu thô.

Ví dụ: Quyết toán thuế thu nhập doanh nghiệp dầu thô năm 2013 (phụ lục đính kèm)

Hình 2.17. Quyết toán thuế thu nhập doanh nghiệp dầu thô năm 2013

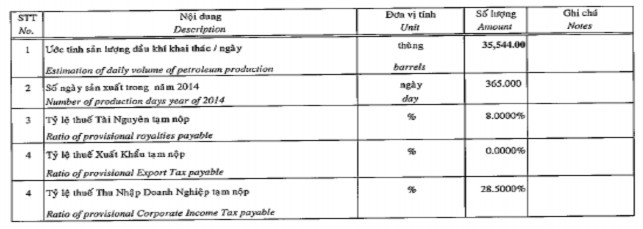

Hình 2.18. Tỷ lệ thuế thu nhập tạm tính doanh thu dầu thô bán nội địa

Hình 2.19. Tỷ lệ thuế thu nhập tạm tính doanh thu khí thiên nhiên

2.5. Nhận xét, đánh giá:

Thực tiễn kế toán thuế GTGT và thuế TNDN tại công ty Hoàng Long JOC có những điểm giống và khác biệt so với lý thuyết kế toán thuế Việt Nam.

Về điểm giống nhau: Cấu trúc tài khoản của công ty về cơ bản giống với cấu trúc tài khoản số có tên tương ứng trong hệ thống tài khoản kế toán Việt Nam. Vì vậy nên hạch toán các nghiệp vụ vào tài khoản công ty cũng giống với hạch toán quy định trong hệ thống kế toán Việt Nam.

Về điểm khác nhau:

Kế toán thuế của công ty Hoàng Long sử dụng hệ thống tài khoản kế toán riêng thay vì hệ thống tài khoản kế toán Việt Nam. Bởi vì một mặt, kế toán phải hạch toán phù hợp với cả hai hệ thống kế toán trong nước và nước ngoài, vừa giúp dễ dàng kê khai thuế trong nước, vừa dễ cho việc giải trình số liệu kinh doanh cho các Nhà thầu nước ngoài. Mặt khác, nghiệp vụ của công ty đơn giản, số tài khoản theo dòi không nhiều nên dễ dàng quản lý. Nhưng bất cập ở đây là nếu phát sinh một nghiệp vụ mới, kế toán sẽ phải mở thêm và đặt tên cho tài khoản mới, và kéo theo đó là một loạt các công văn gửi đi xin quyết định của Bộ Tài chính, vừa tốn kém chi phí vừa mất thời gian. Thứ nữa, một khi số tài khoản theo dòi và công nợ càng nhiều thêm, việc theo dòi như vậy trở nên rườm rà, dễ mất kiểm soát.

Vì doanh nghiệp kinh doanh đặc thù nên cách tính thuế TNDN có đôi phần phức tạp, các chứng từ đi kèm cũng nhiều hơn, đòi hỏi việc quản lý sổ sách phải khoa học, rò ràng.