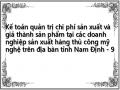

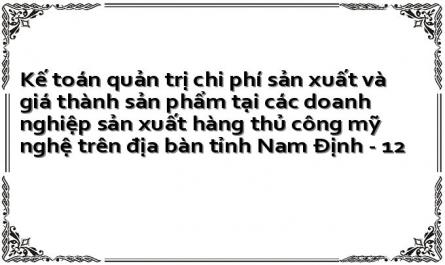

Tại công ty TNHH MTV mỹ nghệ Toàn Thắng có đơn đặt hàng 20.000 giỏ mây 29*26*H31 vào tháng 04/2019, kế toán lập bảng dự toán CPSX như sau:

Bảng 2.14 Bảng dự toán chi phí sản xuất công ty TNHH MTV mỹ nghệ Toàn Thắng

BẢNG DỰ TOÁN CHI PHÍ SẢN XUẤT

CÔNG TY TNHH MTV MỸ NGHỆ TOÀN THẮNG

Sản phẩm: Giỏ mây 29*26*H31 Ngày: 20/03/2019

Số ĐH/HĐ: 2019/GMa3/MNLH Số: 812

Nội dung | Đơn vị tính | Định mức lượng | Định mức giá (VNĐ) | Tổng tiền (VNĐ) | |

A | NVLTT | ||||

I | NVL chính | ||||

1 | Mây | kg | 8,050 | 120,000 | 966,000,000 |

2 | Sơn màu | kg | 2,020 | 30,000 | 60,600,000 |

3 | Sơn phủ bóng | kg | 2,020 | 65,000 | 131,300,000 |

Cộng I | 1,157,900,000 | ||||

II | NVL phụ | ||||

1 | Keo | lọ | 2,010 | 20,000 | 40,200,000 |

2 | Tem nhãn | cái | 20,000 | 100 | 2,000,000 |

3 | Thùng carton | thùng | 20,000 | 1,000 | 20,000,000 |

Cộng II | 62,200,000 | ||||

Cộng A=I + II | 1,220,100,000 | ||||

B | CPNCTT | ||||

1 | Róc vỏ, phơi tái | công | 5,000 | 20,000 | 100,000,000 |

2 | Phơi sấy | công | 4,000 | 20,000 | 80,000,000 |

3 | Chẻ nhỏ và tuốt sợi | công | 7,000 | 20,000 | 140,000,000 |

4 | Đan mây | công | 10,000 | 20,000 | 200,000,000 |

5 | Nhúng vào keo và phơi khô | công | 3,000 | 20,000 | 60,000,000 |

6 | Sơn màu | công | 4,000 | 20,000 | 80,000,000 |

7 | Phun sơn phủ bóng | công | 3,000 | 20,000 | 60,000,000 |

8 | Cắt tỉa | công | 3,000 | 20,000 | 60,000,000 |

9 | Đóng gói | công | 1,000 | 20,000 | 20,000,000 |

Cộng B | 800,000,000 | ||||

C | CPSXC [20%x(A+B)] | 404,020,000 | |||

Cộng C | 404,020,000 | ||||

Tổng chi phí (A+B+C) | 2,424,120,000 |

Có thể bạn quan tâm!

-

Quy Trình Công Nghệ Sản Xuất Sản Phẩm Tại Công Ty Tnhh Minh Thuận

Quy Trình Công Nghệ Sản Xuất Sản Phẩm Tại Công Ty Tnhh Minh Thuận -

Đặc Điểm Tổ Chức Công Tác Kế Toán Của Các Doanh Nghiệp Sản Xuất Hàng Thủ Công Mỹ Nghệ Trên Địa Bàn Tỉnh Nam Định

Đặc Điểm Tổ Chức Công Tác Kế Toán Của Các Doanh Nghiệp Sản Xuất Hàng Thủ Công Mỹ Nghệ Trên Địa Bàn Tỉnh Nam Định -

Bảng Định Mức Chi Phí Nguyên Vật Liệu Cho Sản Phẩm Giỏ Mây 29*26*h31

Bảng Định Mức Chi Phí Nguyên Vật Liệu Cho Sản Phẩm Giỏ Mây 29*26*h31 -

Kế Toán Xác Định Sản Phẩm Dở Dang Và Tính Giá Thành Sản Phẩm

Kế Toán Xác Định Sản Phẩm Dở Dang Và Tính Giá Thành Sản Phẩm -

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Quản Trị Chi Phí Sản Xuất Và Giá Thành Sản Phẩm Tại Các Doanh Nghiệp Sản Xuất Hàng Thủ Công Mỹ

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Quản Trị Chi Phí Sản Xuất Và Giá Thành Sản Phẩm Tại Các Doanh Nghiệp Sản Xuất Hàng Thủ Công Mỹ -

Hoàn Thiện Phân Loại Chi Phí Sản Xuất Phục Vụ Yêu Cầu Quảnx Trị Doanh Nghiệp

Hoàn Thiện Phân Loại Chi Phí Sản Xuất Phục Vụ Yêu Cầu Quảnx Trị Doanh Nghiệp

Xem toàn bộ 169 trang tài liệu này.

(Nguồn: Phòng tài chính kế toán)

2.2.3 Kế toán tập hợp chi phí sản xuất và giá thành sản phẩm tại các doanh nghiệp trên địa bàn tỉnh Nam Định

* Đối tượng và phương pháp tập hợp chi phí sản xuất.

- Việc thực hiện xác định đối tượng kế toánx tập hợp CPSX là khâu đầu tiên và đóng vai trò đặc biệt quanx trọng trongx toàn bộ công tác KTQT CPSX và GTSP ở các côngx ty. Xác định đối tượngx tập hợp CPSX được đánh giá là có ý nghĩa vô cùng to lớn bởi có xác định đúng sẽ tạo điều kiện thuận lợi để tập hợp CPSX theo từng đối tượng, hỗ trợ cho việc quản lý CPSX và tính GTSP được nhanh chóng và chính xác đáp ứng yêu cầu kinh doanh, ra quyết định của BLĐ doanh nghiệp.

Tại các công ty đối tượng tập hợp CPSX đều là theo đơnx đặt hàng củax khách hàng.

- 3 công ty đã áp dụng phươngx pháp tập hợp CPSX theo đơn đặt hàng. Phương pháp này là phù hợp với đặc điểm các công ty là hoạt động sản xuất đơn chiếc và sảnx xuất hàng loạt với số lượng nhỏ.

a)x Kế toán xác định chi phí NVLTT

Chi phí NVL đưa vào sản xuấtx thường chiếmx tỷ trọngx lớn trong tổngx chi phí sảnx xuất mà công ty phải bỏ ra, chiếm khoảng 50% tổng chi phí sản xuấtx đối với mỗi sảnx phẩm. Việc sản xuất các sản phẩm tại côngx ty mất khá nhiều thời gian, với nhiều giai đoạn khác nhau.

Từ các hóa đơn mua vật liệu, kế toán kho sẽ viết phiếu nhập kho (viết 3 liên: Liên lưu tại phòng sảnx xuất, 1 liên lưu tại kho, xưởng, 1 liên lưux tại kế toán). Cănx cứ vào kế hoạch sản xuất, nhu cầux sản xuất thựcx tế và định mức tiêu hao NVL cánx bộ phòng sản xuất sẽ lập định mức về số lượng, quy cách phẩm chất vật tư cho tất cả cácx loại sản phẩm tại công ty.

Côngx ty TNHH Minh Thuận và côngx ty CP tre cuốn mỹ nghệ Trườngx Giang tính giá xuất kho NVL theo phương pháp bình quân gia quyền, giá trị trung bình được tính theo từng kỳ tháng. Công ty TNHH MTV mỹ nghệ Toàn Thắngx tính giá xuấtx kho NVL theo phương pháp bình quân gia quyền, giá trị trung bình được tính saux từng lô hàng nhập về. Lý do là 3 công ty cóx hoạt động nhập xuất NVL không

Đơnx giá bình quân của cả kỳ dự trữ | = | Giá thực tế tồn đầu kỳ + Nhập trong kỳ |

Số lượng tồn đầu kỳ + Nhập trong kỳ |

nhiều. Hơn nữa tính giá xuất kho NVL theo phương pháp bình quân gia quyền dễ làm và chỉ cần tínhx toán một lần vào cuốix kỳ. Cuối kỳ sau khi tính được giá xuất kho thì kế toánx sẽ tính ra giáx tri cho số lượng đã xuấtx trong tháng.

Khi có lệnhx sản xuất và bộ phận sảnx xuất có nhux cầux NVL phục vụ quá trình sảnx xuất, phòng kế toán sẽ căn cứ vào định mứcx đã lập viết phiếu xuất kho cho kho, xưởngx và nhập dữ liệu vào máy tính, tiến hànhx phân loại phiếu xuất khox theo từng loại sản phẩm. Xuất ngày nào sẽ ghi trên phiếu xuất khox và máy tính đúng ngày đó Định kỳ cuối tháng các kế toán sẽ sắp xếp xuống kho xưởng kiểm kê cùng kế toán kho. Phiếu xuất kho công ty cổ phần tre cuốn mỹ nghệ Trường Giang (Phụ lục 2.5), phiếu xuấtx kho công ty TNHH MTV mỹ nghệ Toàn Thắng (Phụ lục 2.6), phiếu xuấtx kho công ty TNHH Minh Thuậnx (Phụ lục 2.7)

Chứng từ PXKx làm căn cứ tính ra chi phí NVL thực tế, từ đó tính ra chênh lệch NVL thực tế so với địnhx mức, để có thông tin cho phòng sản xuất điều chỉnh kịp thời.

Ở các công ty, để xác định chi phí, kế toán sử dụng TKx 154 –x Chi phí sản xuấtx kinh doanh dở dang. Tài khoản này được mở chi tiếtx thành cácx tài khoản cấp 2

TK 1541 –x Chi phí NVLTT TK 1542 –x Chi phí NCTT TK 1543 –x CPSXC

Để xác định chi phí NVLTT, kế toán sử dụngx TK 1541. Tài khoản này được mở chi tiết thành các TK cấp 3 theo mã từng đơn hàng.

Ví dụ tại công ty CP tre cuốn mỹ nghệ Trườngx Giang, với đơn hàngx lọ hoa sơn mài 45*25, để xác định chi phí NVLTT, kế toán mở chi tiếtx TKx 1541 thành TK cấp 3: 1541-LHSMa1,...

Cuối tháng, từ tất cả các phiếu nhập xuấtx vật tư, kế toán sẽ lênx bảng kê phiếu nhập, bảngx kê phiếu xuất vật tư và tổngx hợp nhập xuất tồn. Bảngx tổng hợp xuất vật tư cho sản xuất sản phẩm được dựa trên cơ sở sốx lượng vật tư xuấtx kho và đơnx giá

vật tư bình quân tháng. NVL xuất sử dụng chox đơn hàng nào được hạch toán trực tiếp cho đơn hàngx đó.

Ví dụ minhx họa về sổ chi tiết NVLTT tại công ty cổ phần tre cuốn mỹ nghệ Trường Giangx cho đơn hàng 30.000 lọ hoa sơn mài 45*25 tháng 05/2019. (Phụ lục 2.8)

Ví dụ minh họa về sổ chi tiết NVLTT tại côngx ty TNHH MTV mỹ nghệ Toàn Thắng cho đơn hàng 20.000 giỏ mây 29*26*H31 tháng 04/2019. (Phụ lụcx 2.9)

Ví dụ minh họa về sổ chi tiết NVLTT tại công ty TNHH Minh Thuận cho đơn hàngx 35.000 làn cói mắtx cáo 20*20*10 tháng 02/2019. (Phụ lụcx 2.10)

b) Kế toán xác định chi phí NCTT

Cănx cứ vào kếtx quả điềux tra thu thập được tác giảx nhận thấy các công ty đã trả lương côngx nhân trực tiếp theo tiềnx lương cho công đoạn sản phẩm hoặc sản phẩmx hoàn thành. Tại công ty TNHH Minh Thuận, chi phí NCTT baox gồm tiền lương theo côngx đoạn sảnx phẩm hoặc sản phẩm hoàn thành, các khoảnx phụ cấp, thưởngx và các khoản trích theo lương của công nhân. Tại công ty TNHH MTV mỹ nghệ Toàn Thắng và công ty CP tre cuốnx mỹ nghệ Trườngx Giang, chi phí NCTT bao gồm tiền lương theo công đoạnx sản phẩm hoặc sản phẩmx hoànx thành, các khoảnx phụ cấp, thưởng.

Chứng từ tập hợp để xác định chi phí NCTT bao gồm: Bảng chấm công, giấy xác nhận làm thêm giờ, phiếu nghỉ ốm, phiếu xác nhận sản phẩm hoặcx công việc hoànx thành, bảng thanh toán tiền lương và các khoản tríchx theo lương. Bảng chấm công do phòng hành chính nhân sự lập hàng tháng, xác định khối lượng công việc hoànx thành được quản đốc xưởng và tổ trưởng các tổ lập vàox cuối tháng hoặc cuối kỳ. Hình thức trả lương hiện tại ở 3 công ty là trả lương theo sản phẩm. Cụ thể:

- Lương sảnx phẩm là hình thức lương tính theo khối lượng công việc đã hoàn thành, đã đảm bảo đầy đủ yêu cầux chất lượng, quy cách và đơn giá tiền lương tính cho một đơn vị công việc. Theo hình thức trả lươngx này, lương sản phẩm được xác định như sau:

= | Khối lượng côngx việc hoàn thành | x | Đơn giá tiền lương cho công đoạn sản phẩm |

Hình thức lương sản phẩm được áp dụng cho các công nhân trực tiếp sản xuất sảnx phẩmx tại 3 công ty.

Tại các công ty, phânx xưởng thực hiện sản xuất theo các hợp đồng sảnx phẩm nên việc quản lý và trảx lương theo hình thức này mang lại tínhx tíchx cực, tự giác cho công nhân. Người đứng đầu phân xưởng sẽ nhận số lượng sản xuất và tự cân đối phân công các công nhân thực hiện và chấm công, tính lương dựa trên số sản phẩm sảnx xuất được. Cănx cứ vào hợp đồng sản xuất theo sản phẩm mà phòng sản xuất đã giaox cho phân xưởng, hàng ngày nhân viên quản lý phân xưởngx theo dõi và ghi chép số sản phẩm hoàn thành. Sau khi công việc hoànx thành, nhân viên quản lý phân xưởngx và các tổ trưởng tiến hành kiểmx tra về mặt chất lượng, số lượng xem có đúng yêu cầux của hợp đồng đề ra hay không. Khối lượng thực tế làmx sẽ được ghi vào phầnx thực hiện của hợp đồng. Cuối tháng quản lý phân xưởng căn cứ vàox thựcx tế sản xuất sản phẩm trong tháng và đã được ký xácx nhận của phòng sản xuất. Sau đóx chuyển cho kế toán lương để tính lương cho từng người. Trên cơ sở bảng thanh toán lương và bảng phân tích công của từng loại sản phẩm, kế toán tiền lươngx công ty TNHH Minh Thuận tiến hành lập bảng phân bổ tiềnx lương và trích khoản BHXH theox chế độ quy định.

+ BHXH: Trích 25.5% trên tổng số tiền lương cơ bản phải trả cho NLĐ. Và trong đó: 17.5% tínhx vào CPSX, 8% khấux trừ vào lương của NLĐ.

Kế toán chi phí và giá thành công ty cổ phần tre cuốn mỹ nghệ Trường Giang vàx kế toán thuế kiêm kế toán tiền lương của công ty TNHH MTV mỹ nghệ Toàn Thắng tiến hành lập bảng phânx bổ tiền lương.

Sau khi có bảng tính thanh toán tiền lương vàx các khoản trích theox lương, phòng kế toán làmx căn cứ tính chi phí nhân công trực tiếp để so sánh chênh lệch so với chi phí định mức, báo cáo lại cho bộ phận phụ tráchx sảnx xuấtx để có những điều chỉnh kịp thời.

Phản ánh chi phí NCTT, kế toán sử dụng TK 1542 và mở chi tiết thành các tài khoản cấp 3 theo mã từng đơnx hàng.

Ví dụ, lương phải trả cho NCTT tháng 05/2019 tại công ty cổ phần tre cuốn mỹ nghệ Trường Giang theo đơn hàng 30.000 lọ hoa sơn mài 45*25, để xác định chi phí NCTT, kế toán mở chi tiết TKx 1542 thành TK cấp 3: 1542-LHSMa1,...

Sổ chi tiết chi phí nhân công trực tiếp côngx ty cổ phần tre cuốn mỹ nghệ Trường Giang (Phụ lụcx 2.11)

Ví dụ, lương phải trả cho NCTT tháng 04/2019 tại công ty TNHH MTV mỹ nghệ Toàn Thắng theo đơnx hang 20.000 giỏ mây 29*26*H31, để xác địnhx chi phí NCTT, kế toán mở chi tiếtx TK 1542 thành TK cấp 3: 1542-GMa3,...

Sổ chi tiết chi phí nhân công trực tiếp côngx ty TNHH MTV mỹ nghệ Toàn Thắng (Phụ lục 2.12)

Ví dụ, lương phải trả cho NCTT tháng 02/2019 tại côngx ty TNHH Minh Thuận theox đơn hàng 35.000 làn cói mắt cáo 20*20*10, để xác định chi phí NCTT, kế toán mở chi tiết TK 1542 thành TKx cấp 3: 1542-LCMCa2,...

Sổ chi tiết chi phí nhânx công trực tiếp công ty TNHH Minh Thuận (Phụ lục

2.13)

c)x Kế toán xác định chi phí SXC

Chi phí SXC là khoảnx chi phí có liên quan đến việc tổ chức, phục vụ quản lý

sản xuất của phân xưởng. Toàn bộ chi phí SXC của 3 công ty bao gồm: chi phí lương nhân viên phânx xưởng, khấu hao TSCĐ, chi phí dịch vụ mua ngoài và chi phí bằng tiền khác,…Đây là những khoản chi phí không trực tiếp cấu thànhx nên sản phẩm nhưng lại có một vai trò quan trọng giúp cho hoạtx động sản xuất diễn ra nhịp nhàng và đều đặn.

Tại các công ty, CPSXC thường được tập hợp trực tiếp cho đơn hàng cụ thể, lí do là các công ty chưa đủ năng lực, nhân lực để sản xuất quá nhiềux đơn đặt hàng cùngx một lúc, thường tập trungx sản xuất chỉ một đơn đặt hàng trongx một thời gian cụ thể. Để tập hợp CPSXC, các công ty sử dụngx tài khoản 1543 –x Chi phí sản xuấtx

chung. Tài khoản này được mở chi tiết thành các tài khoản cấp 3 theo khoản mục chi phí và cấp 4 với mã từngx đơn hàng.

Trongx trường hợp các công ty sản xuấtx nhiều đơn hàng cùng một lúc thì CPSXC sẽ được tổng hợp và phânx bổx cho từng quáx trình sản xuất theo CPNVLTT theox công thức:

CPNVLTT của SP A | Tổng CPSXC cần phân bổ | |

= | Tổng CPNVLTT của các SP | x |

Kế toán chi phí khấu hao tài sản cố định

Cănx cứ vào danhx sáchx các TSCĐ theo tiêu chuẩn hiện nay theox thông tư 45/2013/TT-BTC làx có nguyênx giá từ 30 triệu đồng trở lên và khung khấu hao do doanh nghiệp lựax chọn, kế toán công ty tiến hành tính và phânx bổ khấux hao TSCĐ cho phânx xưởng. Bảng phân bổ TSCĐ của côngx ty được tính khấu hao theo phương pháp khấu hao đường thẳng, lấy nguyên giá chia cho số năm sử dụng ước tính theo khung khấu hao ở TT45/2013/TT-BTC rồi chia với số tháng sử dụng trong năm.

Cụ thể là ở tháng 05/2019, tại công ty cổ phần tre cuốn mỹ nghệ Trườngx Giang với đơn hàng 30.000 lọx hoa sơn mài 45*25, kế toán xác định chi phí khấu hao TSCĐ của máy phun sơn với giá mua ban đầu là 15 triệu đồng, sử dụng được trong 5 năm. Như vậy, tháng 5 kế toán sẽ xác định khấu hao của máy phun sơn là 250.000 đồng.

Sổ chi tiết CPSXC công ty CP tre cuốn mỹ nghệ Trường Giang (Phụ lục 2.14) Sổ chi tiết CPSXC công ty TNHH MTV mỹ nghệ Toàn Thắng (Phụ lụcx 2.15) Sổ chi tiết CPSXC công ty TNHH Minh Thuận (Phụ lục 2.16)

Chi phí nhân viên quản lý phân xưởng

Tại 3 công ty, nhân viên quảnx lý phân xưởng làm theo giờ hành chính thì kế toánx sẽ áp dụng lương theo thời gian. Bộ phận nhân sự sẽ theo dõi chấm côngx hàng ngày. Cuối tháng thực hiệnx tậpx hợp lại số ngày làm việc trong tháng và thực hiệnx lập bảngx tính và thanh toán lương cho các nhân viênx này.

Tại côngx ty TNHH Minh Thuận, chi phí nhân viên QLPX bao gồm tiền lương theox theo thời gian, các khoản phụ cấp, thưởng và các khoản trích theo lương của công nhân. Tại công ty TNHH MTV mỹ nghệ Toàn Thắng và công ty CP tre cuốnx mỹ nghệ Trường Giang, chi phí nhân viên QLPX bao gồm tiền lương theo thời gian, cácx khoản phụ cấp, thưởng.

Chứng từ tập hợp để xác định chi phí nhân viên QLPX bao gồm: Bảng chấm công, giấy xác nhận làm thêm giờ, phiếu nghỉ ốm, bảng thanh toánx tiền lương và các khoản trích theo lương. Hình thức trả lương cho nhân viên QLPX được áp dụng tại các công ty là theo thời gian, tiền lương được xác định như sau:

= | Đơnx giá tiền lươngx thời gian | x | Thời gian làm việc theo cấp bậc |

Trong đó:

= | Lươngx cơ bản |

Sốx ngày làm việc bình quân trong tháng |

(Lương cơ bảnx là số tiền lương mà công ty và NLĐ đã thỏa thuậnx và ký kếtx trongx hợp đồng lao đồng).

Ví dụ, lương phải trả cho nhânx viên quản lý phân xưởng tháng 05/2019 tại công ty cổx phần tre cuốnx mỹ nghệ Trường Giang theo đơn hàng 30.000 lọ hoa sơnx mài 45*25, kế toán định khoản:

Nợ TK 15432-LHSMa1 : 147.675.033

Có TK 3342-LHSMa1 : 147.675.033

Ví dụ, lương phải trả cho nhânx viên quản lý phân xưởng tháng 02/2019 tại côngx ty TNHH Minhx Thuận theo đơn hàng 35.000 lànx cói mắt cáo 20*20*10, kế toánx định khoản:

67.301.100 | |

Có TK 33832-LCMCa2: | 7.094.100 |

Có TK 3342-LCMCa2 : | 60.207.000 |