- Có quyền yêu cầu tất cả các bộ phận trong công ty chuyển đầy đủ, kịp thời những tài liệu cần thiết phục vụ công vệc kiểm tra, kiểm soát công việc chuyên môn;

- Các chứng từ liên quan đến các báo cáo, chứng từ kế toán tài chính đều phải có chữ ký của Kế toán trưởng mới có giá trị pháp lý;

Kế toán tổng hợp:

- Kiểm tra đối chiếu số liệu phát sinh, số dư giữa các đơn vị nội bộ, dữ liệu sổ chi tiết và tổng hợp;

- Kiểm tra, hướng dẫn xử lý và các nghiệp vụ kinh tế phát sinh của toàn

công ty;

- Theo dòi tổng quát công nợ toàn công ty, xác định và đề xuất lập dự phòng hoặc xử lý công nợ phải thu khó đòi toàn công ty;

- Theo dòi các nguồn vốn, trích lập các quỹ theo quy định của nhà nước và theo quy chế tài chính nội bộ của công ty;

- Giải trình số liệu, cung cấp hồ sơ kế toán với các cơ quan thuế, kiểm

Có thể bạn quan tâm!

-

Đánh Giá Sản Phẩm Dở Dang Cuối Kƕ Trong Doanh Nghiệp Xây Dựng

Đánh Giá Sản Phẩm Dở Dang Cuối Kƕ Trong Doanh Nghiệp Xây Dựng -

Thu Thập Xử Lý, Cung Cấp Thông Tin Chi Phí Sản Xuất Và Giá Thành

Thu Thập Xử Lý, Cung Cấp Thông Tin Chi Phí Sản Xuất Và Giá Thành -

Đặc Điểm Bộ Máy Quản Lý Và Sản Xuất Kinh Doanh Của Công Ty

Đặc Điểm Bộ Máy Quản Lý Và Sản Xuất Kinh Doanh Của Công Ty -

Kế Toán Các Khoản Thiệt Hại Trong Sản Xuất Xây Dựng

Kế Toán Các Khoản Thiệt Hại Trong Sản Xuất Xây Dựng -

Phân Tích Thông Tin Về Chi Phí Sản Xuất Và Giá Thành Sản Phẩm

Phân Tích Thông Tin Về Chi Phí Sản Xuất Và Giá Thành Sản Phẩm -

Định Hướng Và Mục Tiêu Phát Triển Của Công Ty Cổ Phần Đầu Tư Xây Dựng Công Nghiệp Hth

Định Hướng Và Mục Tiêu Phát Triển Của Công Ty Cổ Phần Đầu Tư Xây Dựng Công Nghiệp Hth

Xem toàn bộ 136 trang tài liệu này.

toán , thanh tra kiểm tra theo yêu cầu của kế toán trưởng;

- Tìm hiểu và đề xuất phương pháp hạch toán đặc thù đảm bảo đúng chế độ, cải tiến phương pháp hạch toán và chế độ báo cáo;

- Bảo quản và lưu trữ tài liệu kế toán tài chính theo quy định;

- Thực hiện các nhiệm vụ khác do kế toán trưởng phân công;

- Thay mặt Kế toán trưởng giải quyết các công việc liên quan tới công tác tổ chức, chuyên môn khi Kế toán trưởng vắng mặt;

Kế toán thanh toán kiêm thủ quỹ

- Tiếp nhận và kiểm tra lại tính hợp lý, hợp lệ của chứng từ trước khi tiến hành thủ tục thu chi, phiếu kế toán theo quy định của công ty;

- Phản ánh các nghiệp vụ kinh tế phát sinh vào sổ kế toán, đối chiếu số dư với phần hành kế toán được phân công, đảm nhiệm;

- Thường xuyên kiểm tra đối chiếu phần hành phụ trách, kịp thời đề xuất ý kiến hoàn thiện mẫu biểu, cách thức kiểm soát cho phù hợp theo từng giai đoạn phát triển của công ty;

sinh.

- Tuân thủ các quy định về quản lý tiền mặt:

- Cập nhật thu - chi - tồn quỹ tiền mặt vào sổ quỹ;

- Lưu trữ và xắp sếp phiếu thu-phiếu chi theo số thứ tự và thời gian phát

- Hàng tháng kiểm tra đôn đốc lập báo cáo giá thành các công trình.

Kế toán tiền lương, CCDC, TSCĐ:

- Căn cứ phiếu nhập - xuất kho của các công trường (theo đối tượng xuất,

theo hợp đồng, theo hạng mục) làm cơ sở ghi nhận vào sổ sách và lập báo cáo nhập - xuất - tồn trong tháng;

- Kiểm tra tính hợp lý, hợp lệ của bộ hồ sơ nhập - xuất kho phải đầy đủ thủ tục;

- Phân loại hàng hóa rò ràng, mã hóa thống nhất các loại vật tư và các kho;

- Tính giá xuất vật tư thống nhất theo niên độ kế toán;.

- Hàng tháng vào ngày 25 chốt kho chạy giá phục vụ tính giá thành các

công trình;

- Thường xuyên kiêm tra, đối chiếu việc ghi chép của thủ kho, đối chiếu số liệu cả về lượng, giá với thủ kho các công trường;

- Tham gia công tác kiểm kê định kǶ hoặc đột xuất. Lập báo cáo và xử lý kết quả kiểm kê nếu có chênh lệch giữa sổ sách với thực tế;

- Hàng tháng theo dòi và lập bảng phân bổ CCDC hạch toán cho tong bộ phận sử dụng;

- Phản ánh các nghiệp vụ kinh tế phát sinh vào sổ kế toán, đối chiếu số dư với phần hành kế toán được phân công, đảm nhiệm;

- Hàng tháng căn cứ vào bảng chấm công tính lương cho toànCông ty;

- Theo dòi các khoản thu nhập của tất cả CBCNV toàn công ty hàng tháng tính thuế TNCN. Hướng dẫn lập hồ sơ giảm trừ gia cảnh, các khoản giảm trừ BHXH, BHYT, BHTN;

- Quản lý , theo dòi TSCĐ về số lượng và giá trị (NG, GTHM, GTCL) chi

tiết theo từng bộ phận hặc cá nhân sử dụng;

- Theo dòi tăng , giảm, biến động của TSCĐ;

- Xác định thời gian khấu hao TSCĐ, tính trích khấu hao TSCĐ hàng tháng;

- Phản ánh các nghiệp vụ kinh tế phát sinh vào sổ kế toán, đối chiếu số dư với phần hành kế toán được phân công, đảm nhiệm;

- Tiếp nhận và sử lý các hồ sơ về TSCĐ;

- Phối hợp với các phòng ban có kế hoạch sửa chữa lớn TSCĐ;

- Tham gia và lập báo cáo về kiểm kê TSCĐ theo định kǶ của nhà nước hoặc theo thay đổi của công ty;

- Thực hiện các công việc khác do Kế toán trưởng phân công.

Kế toán tiền thuế:

- Hàng tháng kiểm soát lại tính hợp lý, hợp lệ của tờ khai thuế TNCN của

toàn công ty;

- Theo dòi, đối chiếu các khoản thuế phát sinh khác như: thuế môn bài, thuế XNK, thuế TTĐB, thuế đất…

-Theo dòi tình hình sử dụng và quản lý hóa đơn theo quy định;

- Cập nhật thông tin kịp thời về các chính sách thay đổi của pháp luật thuế, hướng dẫn nghiệp vụ kế toán thuế cho các kế toán viên trực thuộc và soạn thông báo các nghiệp vụ quy định của Luật thuế có liên quan đến hoạt động SXKD của công ty biết và thưc hiện;

- Phản ánh các nghiệp vụ kinh tế phát sinh vào sổ kế toán, đối chiếu số dư với phần hành kế toán được phân công, đảm nhiệm;

- Theo dòi tình hình nộp ngân sách đối với nhà nước, lập hồ sơ hoàn thuế, ưu đãi thuế phát sinh cho các dự án có liên quan;

- Thực hiện các công việc khác do Kế toán trưởng phân công

Kế toán đội thi công: Tập hợp các chứng từ liên quan tại đội thi công định kǶ theo tháng gửi về phòng kế toán của công ty để hạch toán.

2.1.3.4. Chính sách kế toán áp dụng tại công ty

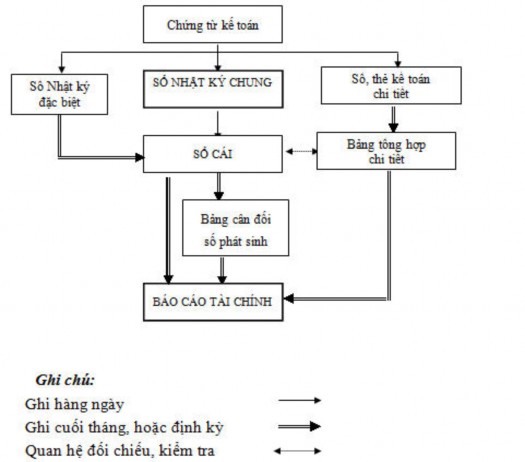

Hiện tại Công ty áp dụng Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính. Hình thức kế toán áp dụng là hình thức kế toán Nhật ký chung trên phần mềm kế toán Fast.

Trình tự ghi sổ kế toán chi phí sản xuất và giá thành sản phẩm theo hình thức kế toán nhât ký chung tại công ty:

Sơ đồ 2.4. Trình tự ghi sổ kế toán chi phí sản xuất và giá thành sản phẩm theo hình thức kế toán nhât ký chung tại công ty

(Nguồn: Phòng Kế toán công ty)

Niên độ kế toán (kǶ kế toán năm): bắt đầu từ 01/01 và kết thúc vào ngày 31/12 hàng năm;

Đơn vị tiền tệ sử dụng ghi sổ là Đồng Việt Nam (VNĐ);

Phương pháp tính thuế giá trị gia tang theo phương pháp khấu trừ;

Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên;

Hàng tồn kho cuối kǶ theo phương pháp giá đích danh;

Chi phí sản xuất kinh doanh dở dang cuối kǶ được xác định theo phương pháp bằng khối lương dở dang cuối kǶ nhân với đơn giá dự toán của từng công trình xây dựng cơ bản;

Nguyên tắc ghi nhận và khấu hao TSCĐ:

- TSCĐ được ghi nhận theo giá gốc, trong quá trình sử dụng TSCĐ được ghi nhận theo nguyên giá, hao mòn lǜy kế và giá trị còn lại;

- Phương pháp khấu hao TSCĐ: Áp dụng phương pháp khấu hao theo đường thẳng. Thời gian khấu hao được áp dụng theo Thông tư số 45/2013/TT- BTC ngày 25/4/2013 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, Thông tư số 147/2016/TT-BTC ngày 13/10/2016 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 45/2013/ TT- BTC ngày 25/4/2013 của Bộ Tài chính.

Nguyên tắc ghi nhận doanh thu, chi phí hợp đồng xây dựng:

- Doanh thu dịch vụ xây dựng được xác định trên cơ sở các biên bản nghiệm thu từng công trình, hạng mục công trình có chữ ký xác nhận của hai bên và hóa đơn tài chính đã được phát hành.

- Chi phí của hợp đồng xây dựng gồm: chi phí trực tiếp liên quan đến từng hợp đồng, chi phí chung được phân bổ cho các hợp đồng có liên quan và các chi phí khác được ghi nhận trên cơ sở được ước tính.

2.2. Thực trạng kế toán chi phí sản xuất và giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng công nghiệp HTH dưới góc độ kế toán tài chính

2.2.1. Đối tượng, phương pháp tập hợp chi phí sản xuất tại Công ty

2.2.1.1. Phân loại chi phí sản xuất

Theo kết quả khảo sát tại Công ty Cổ phần Đầu tư Xây dựng công nghiệp HTH thì việc phân loại chi phí sản xuất chủ yếu theo khoản mục chi phí và yếu tố chi phí.

Theo khoản mục chi phí thì có 4 khoản mục chi phí gồm:

+ Chi phí nguyên vật liệu trực tiếp: là NVL dùng để thi công trực tiếp từng loại công trình, hạng mục công trình như: xi măng, cát, đá, gạch …

+ Chi phí nhân công trực tiếp: Tiền lương, các khoản phụ cấp của lao động trực tiếp thi công, xây dựng các công trình như tiền lương, tiền công…

+ Chi phí máy thi công: Chi phí này chiếm từ 10-15% tổng giá thành của công trình. Máy thi công dùng để xây dựng các công trình, hạng mục công trình là máy thi công đã được công ty mua về hoặc là được công ty đi thuê ngoài.

+ Chi phí sản xuất chung: Là chi phí liên quan đến hoạt động quản lý chung ở công ty, tổ, đội bao gồm: Tiền lương quản lý đội, các khoản trích theo lương của công nhân trực tiếp xây dựng, công nhân điều khiển máy thi công, nhân viên quản lý đội xây dựng, chi phí vật liệu… Chi phí sản xuất chung liên quan đến công trình nào được tập hợp trực tiếp cho công trình đó, trường hợp chi phí sản xuất dùng chung cho nhiều công trình thì kế toán tiến hành phân bổ cho từng công trình, hạng mục theo chi phí vật liệu trực tiếp.

Theo yếu tố chi phí thì bao gồm các chi phí sau:

+ Chi phí nguyên vật liệu như xi măng, cát, đá, sỏi…

+ Chi phí nhân công như tiền lương, tiền công, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn, dọn mặt bằng, bốc vác…

+ Chi phí khấu hao tài sản cố định như máy xúc, máy ủi, nhà văn phòng, nhà kho …

+ Chi phí dịch vụ mua ngoài như tiền điện, tiền nước, nhà tạm, bảo hiểm, bảo hành, …

+ Các chi phí khác như chi phí giải phóng mặt bằng, bàn giao hạng mục công trình, công trình, …

Việc phân loại chi phí thành các yếu tố chi phí của công ty chủ yếu phục vụ cho việc xây dựng dự toán chi phí cho từng công trình và hạng mục công trình nhằm góp phần kiểm soát chi phí.

Công ty đã vận dụng tiêu thức căn cứ vào mối quan hệ của chi phí với đối tượng chịu chi phí, chi phí chia thành 2 dạng: Chi phí trực tiếp và chi phí gián tiếp. Chi phí trực tiếp thường tập hợp thẳng cho các đối tượng chịu chi phí. Ví dụ nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công thường hạch toán trực tiếp cho từng công trình, hạng mục công trình. Chi phí gián tiếp như chi phí sản xuất chung được phân bổ cho các công trình theo dự toán chi phí của các công trình.

2.2.1.2. Đối tượng tập hợp chi phí sản xuất

Đối tượng tập hợp chi phí sản xuất là các công trình, hạng mục công trình mà công ty đã ký hợp đồng với chủ đầu tư. Đối tượng tính giá thành của công ty được xác định là công trình, hạng mục công trình hoặc từng giai đoạn thi công hoàn thành được chủ đầu tư đồng ý nghiệm thu. Đối với những công trình lớn, thời gian thi công kéo dài thì hợp đồng thường được tách ra thành các hạng mục nhỏ hơn để đươc nghiệm thu thanh toán khi thi công xong các hạng mục nhỏ đó. Đối với các công trình bé thì khi hoàn thành nghiệm thu hoàn thành bàn giao công trình đưa vào sử dụng thì mới được chủ đầu tư nghiệm thu thanh toán.

Mỗi công trình hay hạng mục công trình từ khi khởi công đến khi hoàn thành, bàn giao, thanh quyết toán đều được mở riêng một sổ chi tiết chi phí để tập hợp các chi phí sản xuất thực tế phát sinh cho từng công trình, hạng mục công trình. Công ty hiện nay đang sử dụng phần mềm kế toán Fast và được gắn mã cho mỗi công trình để thuận tiện cho kế toán tiến hành khai báo từ khi công trình bắt đầu được thi công.

Để hiểu rò hơn công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty, Luận văn khảo sát điển hình quy trình kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm của công trình Tòa nhà văn phòng làm việc và cho thuê Tôn Đản.

Đối tượng tập hợp chi phí của công ty là các công trình, hạng mục công trình thì hàng tháng chi phí sản xuất phát sinh liên quan đến công trình, hạng mục công trình nào thì tập hợp chi phí trực tiếp cho công trình, hạng mục công trình đó. Các chi phí được tập hợp theo từng khoản mục tính giá thành phục vụ công tác tính giá thành sản phẩm.

2.2.2. Kế toán chi phí sản xuất tại Công ty

2.2.2.1. Kế toán chi phí nguyên vật liệu trực tiếp

Căn cứ vào hợp đồng thi công xây dựng được ký kết việc cung cấp nguyên vật liệu tại chân các công trình của công ty thường có hai trường hợp: Một là các đơn vị chịu trách nhiệm thu mua toàn bộ số nguyên vật liệu để tiến hành thi công công trình. Hai là bên chủ thầu cung cấp đầy đủ nguyên vật liệu

phục vụ thi công, công ty chỉ chịu trách nhiệm quản lý và tiến hành thi công các công trình. Nguyên vật liệu thi công công trình nhiều loại khác nhau, khối lượng lớn, không thuận tiện cho lưu kho bãi và cơ chế khoản gọn, công tác thu mua, bảo quản vật tư phục vụ thi công do các tổ đội trực tiếp thực hiện. Các đơn vị chỉ giám sát và ứng vốn cho các đội thi công theo từng công trình các tổ đội được giao. Vì vậy nguyên vật liệu mua ngoài thường được xuất thẳng từ kho người bán đến chân công trình còn các nguyên vật liệu được chủ đầu tư cung cấp thì hoặc là xuất từ kho người bán đến chân công trình hoặc xuất từ kho của chủ đầu tư đến chân công trình. Do đó thời gian lưu kho của nguyên vật liệu ngắn, tồn kho cuối kǶ không lớn nên Công ty không mở kho chung để bảo quản lưu trữ nguyên vật liệu.

Tài khoản sử dụng:

-Tài khoản 621: Chi phí nguyên vật liệu trực tiếp: phản ánh toàn bộ hao phí về nguyên vật liệu dùng trực tiếp cho sản xuất.

-Tài khoản 141: Tạm ứng: để theo dòi tiền, vật tư tạm ứng cho các tổ đội

-Tài khoản 152: Nguyên vật liệu

-Tài khoản 154: Chi phí sản xuất kinh doanh dở dang

Công ty sử dụng phương thức khoán cho các đội thi công công trình, các đội có thể tự đề xuất các yêu cầu về nguyên vật liệu trình lên phòng kế toán công ty để công ty ký kết hợp đồng mua vật liệu. Khi các đội có nhu cầu mua vật tư, căn cứ vào dự toán công trình, kế hoạch cung cấp vật tư theo quý (hoặc tháng) cùng với giấy đề nghị tạm ứng về phòng kế toán của công ty để được ứng tiền. Sau khi hoàn thành các giấy tờ thủ tục được giám đốc duyệt chi tạm ứng, đội tiến hành mua vật tư và chuyển thẳng tới chân công trình, số vật tư mua ngoài phải đảm bảo chất lượng có hóa đơn chứng từ hợp lệ. Đội trưởng đội thi công phải chịu trách nhiệm về số vật tư này. Kế toán đội có trách nhiệm lập bảng kê sử dụng vật tư để cuối tháng báo cáo lên phòng kế toán của công ty cùng với các hóa đơn chứng từ gốc (Hóa đơn thuế giá trị gia tăng, biên bản bàn giao vật tư hàng hóa và bảng phân bổ nguyên vật liệu, công cụ dụng cụ) để kế toán kiểm tra và hoạch toán các khoản mục chi phí vào tài khoản chi tiết chi phí