Kết luận chương III

Từ thực trạng hoạt động tài trợ TMQT và định hướng hoạt động kinh doanh của VPBank, khoá luận đã đề xuất một số giải pháp đóng góp nhằm giúp cho hoạt động tài trợ TMQT của VPBank sẽ ngày một hiệu quả, ngày một đa dạng và phong phú, giúp NH nâng cao được uy tín cũng như vị thế trên thị trường trong nước và thị trường quốc tế. Đồng thời, khoá luận cũng có một số kiến nghị đối với Chính phủ, các Bộ ngành liên quan, với NHNN, với VPBank nói chung và đối với các doanh nghiệp XNK nói riêng để hoạt động tài trợ ngày càng hoàn thiện hơn, đa dạng hơn và tạo điều kiện thuận lợi cho các NHTM cũng như cho VPBank đa dạng hoá và mở rộng hoạt động tài trợ TMQT cho các doanh nghiệp.

KẾT LUẬN

Trong thời đại của nền kinh tế toàn cầu, hoạt động XNK là động lực cho sự phát triển và hội nhập vào nền kinh tế thế giới của mỗi quốc gia và tài trợ TMQT của NH chính là đòn bẩy cho hoạt động XNK ngày càng mở rộng, phát triển. Nhà nước ta trong sự nghiệp công nghiệp hoá, hiện đại hoá đã khẳng định thúc đẩy hoạt động XNK là chiến lược kinh tế quan trọng của đất nước. Vì vậy hoạt động tài trợ TMQT trong đó có tài trợ theo phương thức thanh toán TDCT đã trở thành lĩnh vực kinh doanh quan trọng của các NHTM. Để đạt được mục tiêu đó, ngay từ bây giờ các NHTM Việt Nam nói chung và VPBank nói riêng cần nhanh chóng hoàn thiện và phát triển các hình thức tài trợ TMQT theo phương thức TDCT song song với việc mạnh dạn ứng dụng một số hình thức tài trợ tiên tiến khác như bao thanh toán, tín dụng thuê mua… Có như thế, hệ thống NH của chúng ta mới thực sự trở thành người đồng hành đáng tin cậy đối với các DN.

Qua phân tích thực trạng hoạt động tài trợ TMQT theo phương thức thanh toán TDCT tại VPBank có thể nhận thấy tuy hoạt động này không phải là thế mạnh và VPBank chưa có bề dày kinh nghiệm song đã phần nào đáp ứng được nhu cầu của các DN. Tuy nhiên, bên cạnh đó cũng còn không ít tồn tại do cả nguyên khách quan và chủ quan dẫn đến hiệu quả cũng như thu nhập từ hoạt động này tại NH còn bị hạn chế. Chính vì vậy, sau khi nghiên cứu cơ sở lý luận, thực trạng và phân tích những kết quả đạt được cùng với những tồn tại trong tài trợ TMQT theo phương thức thanh toán TDCT của NH, khoá luận đã đưa ra một số giải pháp kiến nghị nhằm mở rộng hoạt động tài trợ tại VPBank. Để có thể thực hiện tốt những giải pháp đó đòi hỏi phải có sự kết hợp đồng bộ từ Chính phủ, các Bộ ngành liên quan, NHNN, và các doanh nghiệp XNK để VPBank có thể phát huy được thế mạnh của mình, phù hợp với định hướng của Đảng và Nhà nước cũng như xu thế quốc tế hiện nay.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bản tin VPBank I năm 2007.

2. Báo cáo hoạt động thương mại 7 tháng đầu năm 2007 của Bộ Thương mại.

3. Báo cáo của Chính phủ trình Quốc hội khóa XI, kỳ họp thứ 9.

4. Báo cáo kết quả kinh doanh năm 2004 – 2006 của VPBank.

5. Báo cáo thường niên qua các năm 2003 – 2006 của VPBank.

6. Báo cáo tình hình hoạt động 6 tháng đầu năm 2007 của VPBank.

7. GS Đinh Xuân Trình (năm 2002), Giáo trình thanh toán quốc tế trong ngoại thương, Nhà xuất bản Giáo dục, Hà Nội.

8. GS Đinh Xuân Trình dịch (năm 2007), Quy tắc thực hành thống nhất về tín dụng chứng từ, Nhà xuất bản Thống kê, trang 27 – 31, Hà Nội.

9. Đoàn Quang Đại dịch (năm 1996), Cẩm nang thanh toán quốc tế, Nhà xuất bản Khoa học xã hội, Hà Nội.

10. Hoàng Hồng Hạnh (năm 1996), Giải pháp hoàn thiện hoạt động tín dụng xuất nhập khẩu của ngân hàng thương mại Việt Nam, Luận án PTS Khoa học kinh tế.

11. Lê Văn Tề (năm 1994), Nghiệp vụ ngân hàng quốc tế, Nhà xuất bản Thành phố Hồ Chí Minh, Thành phố Hồ Chí Minh.

12. Lê Văn Tề (năm 2006), Nghiệp vụ tín dụng và thanh toán quốc tế, Nhà xuất bản Thành phố Hồ Chí Minh, Thành phố Hồ Chí Minh.

13. Lê Văn Tư, Lê Tùng Vân (năm 2000), Tín dụng tài trợ xuất, nhập khẩu, thanh toán quốc tế và kinh doanh ngoại tệ, Nhà xuất bản Thống kê, Hà Nội.

14. Nguyễn Anh Minh, Phạm Thái Hưng, Nguyễn Hải Đạt (năm 2002), Giáo trình Tài trợ thương mại quốc tế: Dành cho đào tạo thạc sỹ kinh tế theo phương thức từ xa, Nhà xuất bản Thống kê, Hà Nội.

15. Nguyễn Thị Phương Liên, Nguyễn Văn Thanh, Đinh Văn Sơn (năm 2006), Giáo trình thanh toán và tín dụng quốc tế trong hoạt động ngoại thương, Nhà xuất bản Thống kê, Hà Nội.

16. Nguyễn Văn Tiến (năm 2005), Thanh toán quốc tế và tài trợ ngoại thương, Nhà xuất bản Thống kê, Hà Nội.

Các Website:

-Website Ngân hàng Nhà nước: http://www.sbv.gov.vn

-Website Bộ Công Thương: http://www.mot.gov.vn

-Website VPBank: http://www.vpb.com.vn

-Website Bộ Tài chính: http://www.mof.gov.vn.

DANH MỤC CÁC CHỮ VIẾT TẮT

DOANH NGHIỆP | |

NH | Ngân hàng |

NHTM | NGÂN HÀNG THƯƠNG MẠI |

NK | Nhập khẩu |

TCKT | TỔ CHỨC KINH TẾ |

TCTD | Tổ chức tín dụng |

TDCT | TÍN DỤNG CHỨNG TỪ |

TMCP | Thương mại cổ phần |

TMQT | THƯƠNG MẠI QUỐC TẾ |

TTQT | Thanh toán quốc tế |

XK | XUẤT KHẨU |

XNK | Xuất nhập khẩu |

VHĐ | VỐN HUY ĐỘNG |

Có thể bạn quan tâm!

-

Định Hướng Hoạt Động Tài Trợ Tmqt Theo Phương Thức Thanh Toán Tdct Của Vpbank

Định Hướng Hoạt Động Tài Trợ Tmqt Theo Phương Thức Thanh Toán Tdct Của Vpbank -

Hoàn Thiện Nghiệp Vụ Thanh Toán Quốc Tế Theo Phương Thức Thanh Toán Tín Dụng Chứng Từ

Hoàn Thiện Nghiệp Vụ Thanh Toán Quốc Tế Theo Phương Thức Thanh Toán Tín Dụng Chứng Từ -

Hoạt động tài trợ thương mại quốc tế theo phương thức thanh toán tín dụng chứng từ tại VPBank - thực trạng và giải pháp - 11

Hoạt động tài trợ thương mại quốc tế theo phương thức thanh toán tín dụng chứng từ tại VPBank - thực trạng và giải pháp - 11

Xem toàn bộ 97 trang tài liệu này.

DANH MỤC CÁC BẢNG BIỂU

Nội dung | Trang | |

1 | Tình hình huy động vốn tại VPBank các năm 2003 - 2006 | 35 |

2 | Tình hình cho vay vốn tại VPBank các năm 2003 - 2006 | 36 |

3 | Hoạt động TTQT của VPBank các năm 2004 - 2006 | 37 |

4 | Tỷ lệ từng phương thức trong tổng doanh số TTQT | 39 |

5 | Doanh thu và lợi nhuận của VPBank các năm 2004 – 2006 | 39 |

6 | Kết quả bảo lãnh phát hành L/C tại VPBank năm 2004 – 2006 | 42 |

7 | Tài trợ thanh toán L/C tại VPBank các năm 2004 – 2006 | 45 |

8 | So sánh doanh số tài trợ vốn XK với doanh số cho vay tương ứng của VPBank các năm 2004 – 2006 | 47 |

9 | So sánh tài trợ vốn XK theo phương thức thanh toán L/C với tài trợ vốn XK tương ứng của VPBank các năm 2004 – 2006 | 48 |

10 | Tình hình chiết khấu bộ chứng từ hàng xuất theo phương thức thanh toán TDCT của VPBank các năm 2004 - 2006 | 50 |

PHỤ LỤC

Phụ lục 1. Quy trình thực hiện phương thức thanh toán tín dụng chứng từ

(6) (5) (3)

Advising Bank

(1) (9) (10

Issuing Bank

(8)

(7)

(2)

HĐTM

Beneficiary

Applicant

(4)

(1) Người NK viết đơn đề nghị mở thư tín dụng trên cơ sở hợp đồng thương mại gửi đến NH phục vụ mình yêu cầu phát hành một L/C cho người XK hưởng.

(2) Căn cứ vào đơn xin mở L/C, nếu đáp ứng được các yêu cầu, NH sẽ phát hành L/C và thông qua NH phục vụ người XK để thông báo tới người thụ hưởng.

(3) Khi nhận được L/C, NH thông báo sẽ khẩn trương thông báo và chuyển giao L/C bản gốc cho người XK.

(4) Người XK nếu chấp nhận nội dung L/C sẽ tiến hành giao hàng theo điều kiện trong hợp đồng.

(5) Sau khi đã hoàn thành việc giao hàng, người XK lập bộ chứng từ theo yêu cầu của L/C, gửi tới NH phục vụ mình để đề nghị thanh toán.

(6) Ngân hàng được chỉ định là NH thanh toán, tiến hành kiểm tra bộ chứng từ nếu thấy phù hợp với các điều khoản trong thư tín dụng thì tiến hành thanh toán cho người XK (trả tiền ngay, hoặc chấp nhận, hoặc chiết khấu).

(7) Sau khi đã thanh toán, NH chuyển bộ chứng từ sang cho NH phát hành và đòi tiền.

(8) Ngân hàng phát hành kiểm tra bộ chứng từ, nếu đáp ứng những điều kiện của L/C thì hoàn lại tiền cho NH đã thanh toán.

(9) Ngân hàng phát hành báo cho người NK biết bộ chứng từ đã đến và đề nghị họ làm thủ tục thanh toán.

(10) Người NK kiểm tra bộ chứng từ, nếu phù hợp thì tiến hành trả tiền và được trao chứng từ để đi nhận hàng. Trong trường hợp người NK không thanh toán, thì NH không trao chứng từ cho họ.

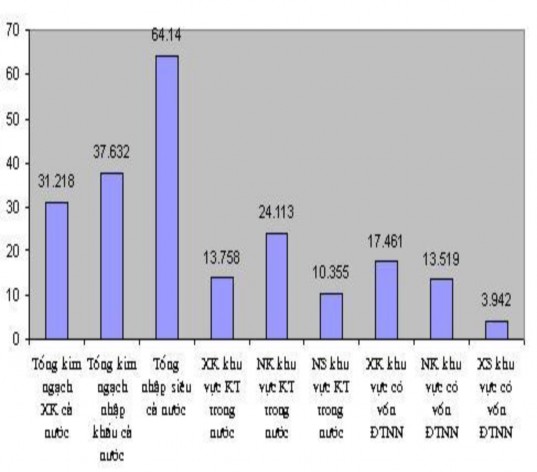

Phụ lục 2: Tổng hợp tình hình XNK của Việt Nam 8 tháng đầu năm 2007

(Nguồn: Báo cáo hoạt động thương mại của Bộ Công Thương 8 tháng đầu năm 2007 )