Sơ đồ 2.2: Quy trình tín dụng tại Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy

(Nguồn: Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy, năm 2019)

2.2.5 Hệ thống xếp hạng tín dụng nội bộ

Mục đích của hệ thống xếp hạng tín dụng nội bộ của Ngân hàng TMCP Công thương Chi nhánh Bãi Cháy là nhằm đánh giá về RRTD tại Ngân hàng. Tuy nhiên, do dựa trên các phương pháp luận và điều kiện khác nhau, nên có những sự khác biệt trong cơ cấu và thiết kế của hệ thống xếp hạng tín dụng nội bộ của Ngân hàng TMCP Công thương Chi nhánh Bãi Cháy so với các tổ chức xếp hạng quốc tế.

Hệ thống xếp hạng tín dụng nội bộ bao gồm: Hệ thống xếp hạng tín dụng nội bộ dành cho DN; Hệ thống xếp hạng tín dụng nội bộ dành cho hộ kinh doanh, cá nhân.

Tại Ngân hàng TMCP Công thương Chi nhánh Bãi Cháy, mới áp dụng hệ thống XHTD nội bộ dành cho Doanh nghiệp, còn hệ thống XHTD dành cho hộ kinh doanh và cá nhân đang trong giai đoạn thử nghiệm và hoàn chỉnh. Ngân hàng TMCP Công thương Chi nhánh Bãi Cháy thử nghiệm áp dụng đối với khách hàng cá nhân, hộ gia đình có dư nợ từ 500 triệu đồng trở lên. Việc chấm điểm đối với các khách hàng này cũng thuận lợi hơn đối với chấm điểm khách hàng là doanh nghiệp.

* Nội dung hệ thống xếp hạng tín dụng nội bộ dành cho Doanh nghiệp: Bước 1: Xác định ngành kinh tế

Bước 2: Xác định quy mô Doanh nghiệp

Bước 3: Xác định loại hình sở hữu Doanh nghiệp Bước 4: Chấm điểm các chỉ tiêu tài chính

Bước 5: Chấm điểm các chỉ tiêu phi tài chính Bước 6: Tổng hợp điểm và xếp hạng tín dụng

Điểm của khách hàng = Điểm của các chỉ tiêu tài chính x Trọng số phần tài chính + Điểm của các chỉ tiêu phi tài chính x Trọng số phần phi tài chính.

Số điểm cho mỗi chỉ tiêu được đánh giá từ 20 đến 100 điểm và tỷ trọng cho từng chỉ tiêu thay đổi tùy theo ngành nghề và quy mô của Doanh nghiệp.

Tổng điểm kết hợp của hai yếu tố định tính và định lượng sẽ giúp xác định mức phân loại của khoản vay theo bảng dưới đây:

Bảng 2.6: Chấm điểm, phân loại khách hàng tại Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy

Xếp hạng | Phân loại nợ | ||

Từ | Đến | ||

95 | 100 | AAA | Đủ tiêu chuẩn |

85 | 95 | AA | Đủ tiêu chuẩn |

72 | 85 | A | Đủ tiêu chuẩn |

70 | 72 | BBB | Cần chú ý |

65 | 70 | BB | Cần chú ý |

59 | 65 | B | Dưới tiêu chuẩn |

56 | 59 | CCC | Dưới tiêu chuẩn |

53 | 56 | CC | Dưới tiêu chuẩn |

45 | 53 | C | Nghi ngờ |

20 | 45 | D | Có khả năng mất vốn |

Có thể bạn quan tâm!

-

Bài Học Cho Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh Bãi Cháy

Bài Học Cho Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh Bãi Cháy -

Thực Trạng Hoạt Động Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh Bãi Cháy

Thực Trạng Hoạt Động Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh Bãi Cháy -

Một Số Kết Quả Hoạt Động Kinh Doanh Chủ Yếu Tại Ngân Hàng Thương

Một Số Kết Quả Hoạt Động Kinh Doanh Chủ Yếu Tại Ngân Hàng Thương -

Hoạt động quản lý rủi ro tín dụng tại Ngân hàng TMCP Công Thương – Chi nhánh Bãi Cháy - 13

Hoạt động quản lý rủi ro tín dụng tại Ngân hàng TMCP Công Thương – Chi nhánh Bãi Cháy - 13 -

Các Đề Xuất Và Kiến Nghị Tăng Cường Năng Lực Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh Bãi Cháy

Các Đề Xuất Và Kiến Nghị Tăng Cường Năng Lực Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam Chi Nhánh Bãi Cháy -

Thường Xuyên Đánh Giá Lại Giá Trị Tài Sản Đảm Bảo

Thường Xuyên Đánh Giá Lại Giá Trị Tài Sản Đảm Bảo

Xem toàn bộ 136 trang tài liệu này.

(Nguồn: Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy, năm 2019)

Kết quả đạt được của hệ thống XHTD nội bộ dành cho doanh nghiệp của Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy:

Hệ thống XHTD doanh nghiệp đã phân ra được hai mô hình phục vụ cho xét duyệt và phân loại nợ. Kết quả từ hai mô hình này phục vụ cho hai mục đích khác nhau trong quá trình hoạt động nhằm hướng đến một mục tiêu là giảm thiểu rủi ro tín dụng. Kết quả XHTD xét duyệt giúp công tác xét duyệt cho vay được nhánh chóng, chính xác. Kết quả XHTD phân loại nợ dùng để phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng đáp ứng được các yêu cầu ngày càng cao về quản lý rủi ro đối với NHTM.

Quản lý được chất lượng tín dụng và xây dựng chính sách khách hàng. Hạng của khách hàng sẽ là căn cứ để Ngân hàng áp dụng các chính sách ưu đãi khác nhau sau khi được phê duyệt cấp tín dụng. Khách hàng có kết quả xếp loại A sẽ được ưu đãi về lãi suất, phí và được phục vụ như khách hàng VIP.

2.2.6. Cách thức Quản lý rủi ro tín dụng

2.2.6.1. Công tác thẩm định tín dụng

Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy chủ yếu cho vay bằng hình thức có tài sản đảm bảo, vì vậy các khoản vay ở Ngân hàng đều phải gắn với tài sản đảm bảo.

Kiểm tra hồ sơ

Phân tích đánh giá sơ bộ

Khảo sát thực tế

Thẩm định tín dụng

Sơ đồ 2.3: Quy trình thẩm định tại Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy

(Nguồn: Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy, năm 2019)

+ Về quy trình

Ngân hàng Công Thương chi nhánh Bãy Cháy hầu hết

thẩm định khách

hàng theo tiêu chuẩn 5C: Character (tính cách của người đi vay); Capacity (năng lực hoặc khả năng vay và trả nợ của khách hàng); Capital (vốn); Collateral (tài sản cầm cố, tài sản thế chấp); Conditions (điều kiện).

Kiểm tra hồ sơ: Sau khi nhận được hồ sơ vay vốn của khách hàng, CBTD kiểm tra lại bộ hồ sơ xem đã đầy đủ, phù hợp với điều kiện của Ngân hàng hay chưa? Những hồ sơ mà khách hàng cung cấp rất quan trọng trong việc thẩm định, đòi hỏi CBTD phải kiểm tra kỹ trước khi nhận hồ sơ của khách hàng.

Đánh giá sơ bộ tài sản thế chấp: Sau khi kiểm tra hồ sơ CBTD tiến hành đánh giá sơ bộ tài sản cầm cố thế chấp và thủ tục, phương pháp, cơ sở đánh giá thực hiện theo hướng dẫn của Tổng giám đốc.

Khảo sát thực tế: Khảo sát cơ sở sản xuất kinh doanh như nhà máy, kho hàng, cửa hàng, văng phòng làm việc, chụp hình và lưu vào hồ sơ. Trong quá trình khảo sát thì CBTD giúp cho khách hàng hoàn thiện hồ sơ vay vốn của mình nếu còn thiếu sót hay không phù hợp với quy định của Ngân hàng.

Thẩm định tín dụng: Căn cứ vào khảo sát thực tế, thông tin mà khách hàng cung cấp thì CBTD tiến hành thẩm định. Sau khi phân tích, CBTD lập báo cáo thẩm định trình duyệt lên cấp trên. Cấp trên xem xét đối chiếu với những quy định về thẩm định, về chính sách cho vay của Ngân hàng rồi quyết định cho vay hay không?

Ưu điểm: Quy trình tuân theo một trình tự hợp lý để đảm bảo tính chính xác các thông tin mà khách hàng cung cấp, đảm bảo an toàn vốn vay. Việc thẩm định ở Ngân hàng qua nhiều khâu xét duyệt và quy định trách nhiệm và quyền

hạn của từng cán bộ, hạn chế tập trung vào một cán bộ những mặt tiêu cực có thể xảy ra trong quá trình thẩm định.

từ đó hạn chế

được

Hạn chế: Ngân hàng chưa có bộ phận thẩm định riêng, chưa có bộ phận

thông tin riêng cho công tác thẩm định nói chung và công tác thẩm định tín dụng ngắn hạn nói riêng. Chưa tận dụng được thông tin từ các phòng ban khác.

+ Cách thức tổ chức thẩm định

Tại Ngân hàng TMCP Công Thương Chi nhánh Bãi Cháy đã có sự phân công cán bộ tín dụng phụ trách từng địa bàn, nên khi tiếp nhận giấy đề nghị vay vốn của khách hàng, căn cứ vào từng địa bàn cụ thể để từng cán bộ tín dụng có nhiệm vụ thẩm định hồ sơ đó cũng như tài sản đảm bảo và chịu trách nhiệm với những việc được giao. Sau khi lập tờ trình thẩm định, CBTD gửi tờ trình và hồ sơ tín dụng lên trưởng phòng tín dụng hoặc trưởng phòng giao dịch kiểm tra xem xét. Sau khi kiểm tra trưởng phòng tín dụng hoặc trưởng phòng giao dịch, trình cán bộ cấp trên để có quyết định cuối cùng là cho vay hay không.

Ưu điểm: Công tác tổ chức thẩm định ở Ngân hàng TMCP Công Thương Chi nhánh Bãi Cháy tuy đơn giản, linh hoạt cho từng cán bộ nhưng vẫn đảm bảo tính chặt chẽ trong việc tiến hành thẩm định cũng như quyết định cho vay.

Hạn chế: Cán bộ thẩm định cũng là người đề xuất ý kiến cấp tín dụng nên không đảm bảo được tính khách quan của hồ sơ vay vốn. Trên thị trường có những khách hàng cố ý lừa đảo để vay vốn Ngân hàng. Việc thẩm định mà chỉ giao cho một cán bộ thì dẫn đến khoản vay có thể bị rủi ro.

2.2.6.2. Đảm bảo, giám sát, trích lập dự phòng rủi ro tín dụng

Nợ xấu và xử lý nợ xấu là một vấn đề rất khó khăn đối với các NHTM nói chung và Ngân hàng TMCP Công Thương Chi nhánh Bãi Cháy nói riêng. Nếu không có giải pháp triệt để và hữu hiệu để giải quyết nợ xấu tại các Ngân hàng thì rất khó có thể xây dựng một hệ thống Ngân hàng mạnh và hiện đại trong xu hướng hội nhập kinh tế.

Nhằm đẩy nhanh công tác xử lý nợ, hạn chế quy trách nhiệm quá lớn đối người xét duyệt cho vay, ngoài các biện pháp truyền thống như: thu nợ trực tiếp, bán tài sản, v.v… thì biện pháp trích lập dự phòng rủi ro tín dụng rất được Ngân

hàng coi trọng.

2.2.6.3. Quản lý rủi ro tín dụng dựa trên điều kiện về bảo đảm tiền vay

Phương án kinh doanh khả thi, hiệu quả là tiêu chí quyết định trong việc xem xét cho vay. Tuy nhiên những RRTD rất đa dạng và có những rủi ro nằm ngoài tầm kiểm soát của con người mà thẩm định tín dụng không thể lường hết được. Do đó việc áp dụng các biện pháp bảo đảm tiền vay sẽ nâng cao tính chịu trách nhiệm và chia sẻ rủi ro của khách hàng với Ngân hàng. Do đó, tỷ lệ cho vay có bảo đảm bằng tài sản có xu hướng gia tăng, góp phần vào giảm thiểu tổn thất khi rủi ro xảy ra.

Theo đó, quy định này sẽ hướng dẫn chi tiết cách thức tiến hành định giá tài sản đảm bảo tiền vay, các loại giấy tờ cần thiết đối với từng loại tài sản, cách thức thực hiện một cách hợp pháp, hợp lệ khi tiến hành các thủ tục với các cơ quan nhà nước có thẩm quyền khác trong việc cầm cố thế chấp tài sản, tỷ lệ thế chấp của từng loại tài sản.

2.2.6.4. Quản lý rủi ro tín dụng thông qua việc điều hành lãi suất cho vay

Để tạo điều kiện cho khách hàng giảm bớt áp lực về chi phí lãi vay trong điều kiện khó khăn như hiện nay, Ngân hàng TMCP Công Thương Chi nhánh Bãi Cháy đã có những chính sách lãi suất hỗ trợ kịp thời và phù hợp với chỉ đạo của NHNN cũng như của Vietinbank Việt Nam. Thực tế cho thấy chính sách lãi suất là một trong những công cụ cần thiết trong quản lý RRTD nhằm có những giải pháp can thiệp kịp thời để hạn chế tối đa RRTD xảy ra.

2.2.6.5. Quản lý rủi ro tín dụng thông qua công tác quản lý và xử lý nợ xấu

Xác định quyền chủ

động, tự

chịu trách nhiệm của các cấp điều hành

trong quá trình thực hiện công việc quản lý và xử lý nợ xấu, cơ cấu lại thời hạn trả nợ và gia hạn bảo lãnh.

Bảo đảm quá trình quản lý và xử lý nợ xấu, cơ cấu lại thời hạn trả nợ và gia hạn bảo lãnh diễn ra thống nhất, khoa học, hạn chế, phòng ngừa rủi ro và

không ngừng nâng cao chất lượng tín dụng.

Phản ánh đúng thực trạng tín dụng, đảm bảo quản lý và xử lý nợ xấu, cơ cấu lại thời hạn trả nợ và gia hạn bảo lãnh đúng bản chất khoản nợ, nguồn thanh toán khoản nợ.

2.2.7. Công cụ quản lý rủi ro tín dụng

2.2.6.1 Hệ thống website cung cấp thông tin ngành, cảnh báo rủi ro

Website QLRRTD cung cấp thông tin ngành, biến động thị trương kết hợp cảnh báo rủi ro nhằm hỗ trợ công tác thẩm định và định hướng tín dụng.

2.2.7.2. Hệ thống thông tin quan hệ khách hàng (VCRM)

Bao gồm thông tin khách hàng đa chiều, đầy đủ phục vụ công tác quan hệ, thẩm định, giám sát tín dụng, thông tin báo cáo ngành, chỉ số trung bình ngành.

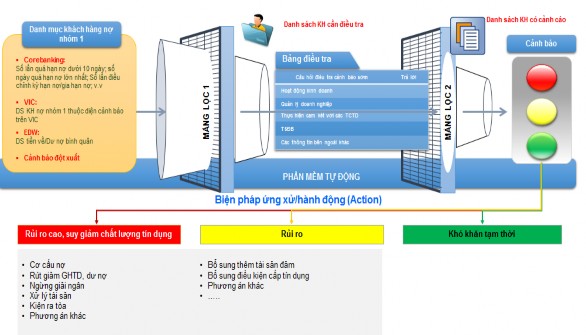

2.2.7.3. Hệ thống Cảnh báo sớm tự động (EWS)

Nguyên tắc hoạt động

Màn hình hiển thị