Luật thuế GTGT quy định 2 phương pháp tính thuế GTGT là phương pháp khấu trừ thuế và phương pháp tính thuế trực tiếp trên giá trị gia tăng. Theo đó, phương pháp khấu trừ thuế áp dụng với cơ sở kinh doanh có sổ sách kế toán, mua bán hàng có hoá đơn; phương pháp trực tiếp được áp dụng đối với cá nhân kinh doanh. Các cơ sở kinh doanh nộp thuế theo phương pháp trực tiếp khi mua bán hàng hoá, dịch vụ phải sử dụng hoá đơn thường. Trên hoá đơn thường chỉ ghi 1 yếu tố là tổng giá thanh toán (đã bao gồm cả thuế GTGT). Loại hoá đơn thường không được dùng làm căn cứ để khấu trừ thuế đầu vào.

Việc sử dụng đồng thời 2 phương pháp tính thuế GTGT như nêu trên đã dẫn đến các giao dịch giữa hai loại đối tượng nộp thuế theo từng phương pháp này tiếp tục bị đánh thuế trùng lắp do các doanh nghiệp lớn không được khấu trừ thuế đầu vào đối với hàng hoá, dịch vụ mà họ mua từ các đối tượng kinh doanh nhỏ (các đối tượng kinh doanh nhỏ chỉ có hoá đơn thường, không có hoá đơn GTGT).

Cũng như vậy, các đối tượng kinh doanh nhỏ mua hàng hoá, dịch vụ của doanh nghiệp lớn dù thực tế có trả thuế GTGT cũng không được khấu trừ thuế do họ không thuộc diện nộp thuế theo phương pháp khấu trừ (vì áp dụng phương pháp trực tiếp). Mặt khác, việc sử dụng 2 phương pháp tính thuế tất yếu dẫn đến việc phải sử dụng đồng thời 2 loại hoá đơn (hoá đơn GTGT và hoá đơn thường), theo đó, chỉ hàng hoá, dịch vụ mua vào có hoá đơn GTGT mới được dùng làm căn cứ khấu trừ thuế GTGT đầu vào, từ đó, hình thành một sân chơi không bình đẳng mà thế bất lợi trong cạnh tranh thuộc về các đối tượng kinh doanh nhỏ.

Số thuế GTGT đầu vào không được khấu trừ sẽ tạo thành khoản chi phí của các cơ sở kinh doanh nhỏ, đẩy họ vào thế bất lợi hơn trong cạnh tranh, nhất là về giá cả so với các doanh nghiệp lớn.

Thuế GTGT vẫn còn nhiều mức thuế suất

Mặc dù kể từ 01/01/2004, thuế GTGT chỉ còn 2 mức thuế suất dương là 5% và 10% (chưa kể thuế suất 0% áp dụng cho xuất khẩu) song do các tiêu chí làm căn cứ

phân định giữa các mức thuế suất cũng như nguyên tắc áp dụng thuế suất vừa theo sản phẩm, vừa theo mục đích sử dụng của sản phẩm nên trong quá trình thực thi phát sinh nhiều vướng mắc cho doanh nghiệp, nhất là những DNVVN trong quá trình thực thi luật thuế do hạn chế về tiếp cận về thông tin, tư vấn thuế, mối quan hệ với các cơ quan quản lý nhà nước,...Tồn tại này đã làm gia tăng chi phí của doanh nghiệp mà các chi phí này không hoàn toàn phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp. Cụ thể như:

Thuế suất của sản phẩm cơ khí sẽ là 5% hay 10% tuỳ thuộc vào sản phẩm cơ khí đó dùng cho sản xuất hay tiêu dùng; trang thiết bị chuyên dùng cho y tế thì thuế suất 5%, ngược lại, nếu dùng cho các mục đích khác thì thuế suất 10%; sản phẩm dùng cho an ninh, quốc phòng, giáo dục không thuộc diện chịu thuế, ngược lại, nếu dùng cho mục đích khác thì thuế suất là 10%; dịch vụ tư vấn pháp luật chung thuộc diện chịu thuế suất 10% nhưng sẽ là 5% nếu là dịch vụ tư vấn khoa học kỹ thuật hoặc không chịu thuế nếu là dịch vụ tư vấn đầu tư do các công ty chứng khoán thực hiện; dịch vụ sửa chữa thuộc diện thuế suất 10% (sửa chữa tivi, máy lạnh, máy vi tính,...) nhưng sẽ là thuế suất 5% nếu đó là dịch vụ sửa chữa ôtô hoặc các sản phẩm bằng kim loại; ... Thuế suất áp đối với phụ tùng, linh kiện, thiết bị đôi khi lại cao hơn thuế suất cuả sản phẩm nguyên chiếc, ví dụ, máy vi tính nguyên chiếc có thuế suất là 5% trong khi đó, có loại linh kiện lại có thuế suất là 10%.

Có thể bạn quan tâm!

-

Hỗ Trợ Của Nhà Nước, Trong Đó Hỗ Trợ Về Tài Chính Là Hình Thức Hỗ Trợ Thiết Yếu Để Phát Triển Doanh Nghiệp Vừa Và Nhỏ

Hỗ Trợ Của Nhà Nước, Trong Đó Hỗ Trợ Về Tài Chính Là Hình Thức Hỗ Trợ Thiết Yếu Để Phát Triển Doanh Nghiệp Vừa Và Nhỏ -

Thực Hiện Hỗ Trợ Tài Chính Theo Những Chương Trình Và Mục Tiêu Cụ Thể Thông Qua Các Tổ Chức Hỗ Trợ

Thực Hiện Hỗ Trợ Tài Chính Theo Những Chương Trình Và Mục Tiêu Cụ Thể Thông Qua Các Tổ Chức Hỗ Trợ -

Những Hạn Chế Của Các Doanh Nghiệp Vừa Và Nhỏ Trong Thời Gian Qua

Những Hạn Chế Của Các Doanh Nghiệp Vừa Và Nhỏ Trong Thời Gian Qua -

Cho Thuê Tài Chính (Leasing) Tại Việt Nam

Cho Thuê Tài Chính (Leasing) Tại Việt Nam -

Một Số Giải Pháp Hỗ Trợ Tài Chính Cho Dnvvn Tại Việt Nam

Một Số Giải Pháp Hỗ Trợ Tài Chính Cho Dnvvn Tại Việt Nam -

Nhóm Giải Pháp Liên Quan Đến Chính Sách Hỗ Trợ Tài Chính Nhằm Đổi Mới Công Nghệ

Nhóm Giải Pháp Liên Quan Đến Chính Sách Hỗ Trợ Tài Chính Nhằm Đổi Mới Công Nghệ

Xem toàn bộ 111 trang tài liệu này.

Việc áp thuế suất đối với một số hàng hoá, dịch vụ vào nhóm thuế suất 5% hay 10% chưa thật hợp lý dẫn đến các trường hợp: hoặc doanh nghiệp luôn luôn ở tình trạng được hoàn thuế (do hàng hoá, dịch vụ đầu vào thuộc diện chịu thuế suất 10% chiểm tỷ trọng chủ yếu trong khi thuế đầu ra của sản phẩm lại là 5%), từ đó làm tăng khối lượng công việc của cơ quan thuế; hoặc đặt doanh nghiệp ở tình trạng không bao giờ được hoàn thuế thậm chí còn phải chia xẻ một phần gánh nặng thuế đối với người tiêu dùng (do tỷ trọng đầu vào của doanh nghiệp chủ yếu thuộc diện chịu thuế suất

5% trong khi thuế đầu ra của sản phẩm lại là 10%). Vấn đề áp mã để áp dụng thuế

suất đối với hàng hoá nhập khẩu còn có điểm chưa hợp lý, tiêu thức chưa rõ ràng dẫn đến đôi khi hàng nhập khẩu bị áp thuế suất khác với hàng hoá cùng loại sản xuất trong nước, gây khó khăn tốn kém cho doanh nghiệp trong quá trình thi hành chính sách, nhất là DNVVN.

Sử dụng các nguyên tắc khác nhau trong hoàn thuế GTGT đã tạo sự phức tạp không cần thiết

Theo quy định, hoàn thuế chỉ áp dụng đối với cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ trong một số trường hợp sau:

Cơ sở kinh doanh trong 3 tháng liên tục có số thuế đầu vào chưa được khấu trừ hết được xét hoàn thuế theo quý.

Cơ sở kinh doanh xuất khẩu có số thuế đầu vào được khấu trừ vượt trên 200 triệu đồng được hoàn thuế theo tháng.

Cơ sở kinh doanh đã đăng ký nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư mới, thời gian đầu tư trên 1 năm mà chưa phát sinh doanh thu có số thuế đầu vào được khấu trừ vượt trên 200 triệu đồng được xét hoàn thuế theo quý.

Cơ sở kinh doanh đã đăng ký nộp thuế GTGT theo phương pháp khấu trừ thực hiện đầu tư mở rộng, đầu tư chiều sâu có số thuế GTGT đầu vào lớn được tính khấu trừ vào số thuế thực hiện trong kỳ, nếu sau 3 tháng khấu trừ mà số thuế đầu vào vẫn vượt trên 200 triệu được xét hoàn thuế.

Cơ sở kinh doanh quyết toán thuế khi sát nhập, chia tách, giải thể, phá sản có số thuế GTGT nộp thừa được xét hoàn lại thuế. Ứng với mỗi trường hợp hoàn thuế đều có quy định cụ thể về hồ sơ, thủ tục cụ thể.

Việc sử dụng các nguyên tắc khác nhau trong hoàn thuế GTGT như nêu trên (phân biệt theo tính chất hoạt động và theo đối tượng nộp thuế) đã tạo sự phức tạp trong chính sách, đôi khi tạo sự lạm dụng quy định này. Ví dụ: Quy định doanh

nghiệp xuất khẩu có số thuế GTGT đầu vào được khấu trừ lớn được xét hoàn thuế

theo tháng, không phân biệt tỷ lệ xuất khẩu chiếm trong tổng doanh số nhiều hay ít có thể dẫn đến bất công bằng trong các trường hợp doanh nghiệp kinh doanh xuất khẩu nhưng tỷ lệ sản phẩm xuất khẩu chỉ chiếm một phần rất nhỏ trong tổng trị giá sản phẩm sản xuất của toàn doanh nghiệp cũng được hoàn thuế ngay trong tháng, trong khi đó, các doanh nghiệp không có sản phẩm xuất khẩu phải sau 3 tháng liên tục khấu trừ thuế, nếu số thuế đầu vào khấu trừ chưa hết mới có thể được hoàn thuế. Quy định doanh nghiệp có dự án đầu tư mà thời gian đầu tư kéo dài trên 1 năm thì được hoàn thuế theo năm, trường hợp có số thuế đầu vào chưa được khấu trừ vượt trên 200 triệu đồng thì được hoàn theo quý, tuy nhiên, không quy định cụ thể về điều kiện, mục đích kinh tế của dự án đầu tư, vì thế, có thể dẫn đến việc chỉ vì lợi ích trong hoàn thuế GTGT mà doanh nghiệp có thể không tính lợi ích kinh tế của dự án đầu tư

Các quy định trong chính sách thuế GTGT đôi khi chưa minh bạch, rõ ràng

Dẫn đến không nhất quán trong thực hiện, gây tốn kém chi phí cho doanh nghiệp, trong đó, các DNVVN là những nạn nhân chủ yếu. Ví dụ như: Theo quy định hiện hành thì việc khấu trừ thuế đầu vào chủ yếu dựa trên cơ sở tính hợp lệ của hoá đơn, theo đó, thuế đầu vào chỉ được khấu trừ nếu đáp ứng điều kiện hoá đơn là hoá đơn GTGT. Tuy nhiên, chính sách không quy định rõ các điều kiện ràng buộc liên quan đến hoá đơn GTGT dẫn đến trong thực tế thi hành, nhiều trường hợp nếu cơ quan thuế xác minh phát hiện doanh nghiệp xuất hoá đơn đã bỏ trốn hoặc chấm dứt hoạt động thì những hoá đơn GTGT mang tên các doanh nghiệp này, doanh nghiệp mua không được phép sử dụng để khấu trừ thuế đầu vào hoặc thậm chí còn bị nộp phạt. Điều này là bất hợp lý vì bản thân doanh nghiệp không thể biết trước được đối tác cung cấp hàng hoá, dịch vụ cho mình sẽ bất ngờ biến mất tại một thời điểm nào đó trong tương lai để đề phòng hậu quả. Quy định chưa minh bạch chính là các yếu tố tạo thêm chi phí của doanh nghiệp, làm giảm lợi thế cạnh tranh của doanh nghiệp, trong đó, nạn nhân chủ yếu là những DNVVN. Trong các văn bản hiện hành về thuế

GTGT có quy định về hồ sơ và thủ tục hoàn thuế cho từng trường hợp, doanh nghiệp

chậm kê khai hoặc chậm nộp thì bị nộp phạt, tuy nhiên không có quy định chế tài nào đối với việc chậm chễ của cán bộ thuế và cơ quan thuế, dẫn đến nhiều trường hợp hoàn thuế quá chậm làm tăng chi phí hành chính và ảnh hưởng đến hiệu quả sử dụng vốn của doanh nghiệp. Chưa có quy trình thủ tục hoàn thuế đặc biệt áp dụng cho các đối tượng chuyên kinh doanh xuất khẩu, vì vậy, mọi đối tượng thuộc diện hoàn thuế không phân biệt hoàn thuế do xuất khẩu hay do đầu tư đều thực hiện chung một quy trình như nhau dẫn đến chưa thực sự tạo thuận lợi cho xuất khẩu. Tồn tại này dẫn đến càng các DNVVN càng bị yếu thế trong cạnh tranh.

2.1.3 Chính sách hỗ trợ tài chính cho các DNVVN nhằm đổi mới công nghệ

Ở Việt Nam, DNVVN hoạt động trong lĩnh vực KHCN chủ yếu tập trung ở một số ngành như công nghệ thông tin, vật liệu, tự động hoá, công nghệ sinh học…Đối với các doanh nghiệp thuộc lĩnh vực khác, để tồn tại và phát triển, hoạt động KH&CN cũng được chú trọng. Từ năm 2002, thực hiện Luật KH&CN, Bộ KH&CN đã có chính sách trực tiếp hỗ trợ hoạt động nghiên cứu khoa học, đổi mới công nghệ. Cụ thể là từ năm 2002 đến hết năm 2004 đã có 36 DNVVN trong các lĩnh vực khác nhau được hỗ trợ tiến hành nghiên cứu khoa học và đổi mới công nghệ nhằm tạo ra sản phẩm mới với số kinh phí khoảng 35.000 triệu đồng. Số kinh phí hỗ trợ này chiếm khoảng 20- 30% tổng kinh phí mà các doanh nghiệp tự đầu tư cho hoạt động nghiên cứu của mình và góp phần thực hiện tốt chủ trương xã hội hoá đầu tư cho khoa học, khuyến khích các doanh nghiệp sử dụng kết quả nghiên cứu KH&CN để tạo ra công nghệ mới, sản phẩm mới thúc đẩy cạnh tranh và xuất khẩu.

Có thể nói rằng, cho đến nay chưa có một văn bản nào của Nhà nước ban hành riêng cho các DNVVN trong lĩnh vực KH&CN. Tuy nhiên, trong một số văn bản khác nhau cũng đã có những qui định điều chỉnh các hoạt động KH&CN của các doanh nghiệp vừa và nhỏ.

Đáng kể nhất là Nghị định 119/1999/NĐ-CP qui định về việc hỗ trợ cho các

doanh nghiệp ứng dụng các kết quả khoa học và công nghệ, đổi mới công nghệ, sản

xuất sản phẩm mới thực tế cho thấy, với sự định hướng và hỗ trợ của Nhà nước, phần lớn các doanh nghiệp đều có nhu cầu đổi mới công nghệ, đổi mới sản phẩm nhằm nâng cao khả năng cạnh tranh của sản phẩm. Tuy nhiên, từ khi thực hiện đến nay các qui định của Nghị định có một số bất cập như sau:

Các lĩnh vực KH&CN được khuyến khích hỗ trợ còn hạn chế (chỉ trong 5 lĩnh vực) dẫn đến số lượng doanh nghiệp đề nghị hỗ trợ còn ít.

Thủ tục, trình tự xét duyệt còn chậm, cơ chế cấp và thanh quyết toán còn lỳng túng dẫn đến việc tổ chức thực hiện và giải ngân chậm, không đáp ứng được đúng thời điểm cần thiết của doanh nghiệp về đổi mới công nghệ.

Việc tổ chức xét duyệt tập trung (đăng ký, xét duyệt, thẩm định kinh phí tại Bộ KH&CN, cấp kinh phí trực tiếp từ Bộ Tài chính) với hình thức chủ yếu dựa trên hồ sơ đăng ký. Do đó, đã xảy ra một số trường hợp doanh nghiệp nộp đơn đăng ký được đưa vào danh mục đề nghị hỗ trợ nhưng không đủ năng lực tài chính và khả năng về nghiên cứu khoa học, trong những trường hợp này phải dừng ký hợp đồng thực hiện đối với các doanh nghiệp đó.

Ngoài ra, do khả năng vốn liếng hạn chế nên số lượng các DNNVV sẵn sàng đầu tư vốn tự có của mình để triển khai đề tài nghiên cứu còn rất ít.

Vì vậy, việc sửa đổi Nghị định 119/1999/NĐ-CP là cần thiết, kiến nghị sửa đổi theo hướng: Mở rộng lĩnh vực hỗ trợ; cải tiến thủ tục, trình tự xét duyệt theo hướng phân cấp quản lý.

Về Quỹ Phát triển Khoa học và Công nghệ quốc gia: ngày 20/10/2003 Chính phủ đã ban hành Nghị định số 122/2003/NĐ-CP về thành lập Quỹ Phát triển Khoa học và Công nghệ quốc gia, trong đó có nội dung tài trợ cho các doanh nghiệp thực hiện các nhiệm vụ khoa học và công nghệ thuộc hướng khoa học và công nghệ ưu tiên của Nhà nước. Tuy nhiên cho đến nay Bộ KH&CN mới đang xây dựng các qui định và thể chế để đưa quĩ vào hoạt động. Do đó chưa thể đánh giá đúng vai trò của

Quỹ Phát triển KH&CN Quốc gia đối với Doanh nghiệp nói chung và DNVVN nói riêng.

2.3 Tín dụng ngân hàng

2.3.1 Thực trạng tiếp cận vốn tín dụng ngân hàng của các DNVVN

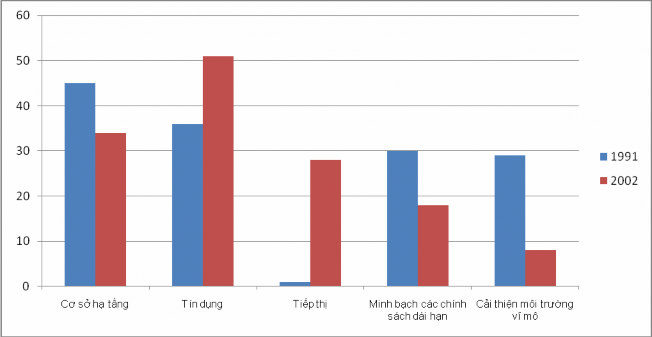

Vào đầu những năm 90, nhu cầu được hỗ trợ về cơ sở hạ tầng là nhu cầu cấp thiết đối với DNVVN. Hiện nay, theo kết quả khảo sát khu vực DNVVN của Viện Nghiên cứu quản lý kinh tế Trung ương thì hỗ trợ tín dụng là mong muốn lớn nhất mà các DNVVN kỳ vọng vào chính phủ.

Biểu đồ 3.5: Khảo sát khu vực DNVVN vào những năm 90

Nguồn: Viện nghiên cứu quản lý kinh tế trung ương

Luật các tổ chức tín dụng (TCTD) ban hành đó cho phép đa dạng hoá các TCTD được hoạt động trên lãnh thổ Việt Nam, trên cơ sở này, các ngân hàng thương mại cổ phần (NHTMCP), chi nhánh ngân hàng nước ngoài, ngân hàng liên doanh ra đời nhằm đáp ứng nhu cầu vốn cho khách hàng không có khả năng tiếp cận vốn. Cơ chế tín dụng của ngân hàng nhà nước (NHNN) ngày càng được nới lỏng cũng góp

phần làm tăng cơ hội tiếp cận vốn ngân hàng của khu vực kinh tế tư nhân. Hơn nữa ngân hàng chuyên doanh đó chuyển đổi thành ngân hàng đa năng, đa dạng hoá khách hàng cũng làm tăng khả năng tiếp cận vốn ngân hàng của các DNVVN.

Đến 31/3/2008, dư nợ cho vay đối với DNVVN vào khoảng 420.000 tỷ đồng, chiếm khoảng 32% tổng dư nợ đối với nền kinh tế, trong đó:

Phân theo thời hạn:

o Nợ ngắn hạn là 250.000 tỷ đồng, chiếm 59% tổng dư nợ

o Nợ trung, dài hạn là 170.000 tỷ đồng, chiếm 41% tổng dư nợ DNVVN

Phân theo thành phần kinh tế:

o Dư nợ đối với công ty TNHH là 105.700 tỷ đồng, chiếm gần 25,1% tổng dư nợ

o Dư nợ đối với công ty cổ phần là 106.000 tỷ đồng, chiếm 25,2%

o Dư nợ đối với doanh nghiệp tư nhân là 116.700 tỷ đồng, chiếm 27,8%

o Dư nợ đối với kinh tế tập thể là 91.600 tỷ đồng, chiếm 21,9%

Số liệu trên cho thấy dư nợ đối với DN chiếm tỷ trọng tương đối cao trong tổng dư nợ đối với nền kinh tế, điều này chứng tỏ khu vực DNVVN đã được các TCTD quan tâm và chú trọng đầu tư thông qua các biện pháp đẩy mạnh cho vay đối với loại hình doanh nghiệp này như chuyển dịch cơ cấu, đối tượng vay vốn, tăng cường mạng lưới giao dịch, cải tiến thủ tục hành chính… Song song với việc tăng trưởng tín dụng đối với DNVVN, các TCTD cũng chú trọng trong việc cho vay đối với loại hình kinh tế đang được khuyến khích đầu tư, như mô hình kinh tế trang trại, trong đó có nhiều DNVVN được tổ chức sản xuất theo mô hình trang trại. Đến 31/3/2008, dư nợ đối với mô hình kinh tế trang trại khoảng 5.000 tỷ đồng, tăng 12% so với 31/12/2007, đạt tốc độ tăng trưởng cao so với các loại hình kinh tế khác.

Để tạo điều kiện cho các DNVVN tiếp cận vay được vốn từ các kênh tín dụng chính sách của Nhà nước, vốn nước ngoài, Thủ tướng chính phủ đã quyết định thành