dư nợ đạt 6.296 tỷ đồng, đây là ngành có vòng quay vốn nhanh, mang lại hiệu quả kinh tế cao và phù hợp với chương trình phát triển kinh tế của tỉnh, phục vụ cho việc chuyển dịch cơ cấu kinh tế của tỉnh. Tiếp đến khu vực Công nghiệp, Xây dựng với số dư cuối năm 2011 là 4.007 tỷ đồng chiếm tỷ trọng 30%. Đối với các ngành nông lâm nghiệp và thủy sản dư nợ 3.113 tỷ đồng, chiếm tỷ trọng 23%.

2.3.4 Về chất lượng tín dụng

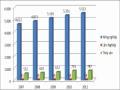

Bảng 2.10: Tình hình nợ xấu và tỷ lệ nợ xấu của các NHTM toàn tỉnh Vĩnh Long

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | |

Dư nợ | 7.211 | 8.153 | 10.882 | 13.039 | 13.416 |

Nợ xấu | 127 | 162 | 318 | 411 | 1.152 |

Tỷ lệ nợ xấu (%) | 1,76 | 1,99 | 2,92 | 3,15 | 8,59 |

Có thể bạn quan tâm!

-

Khuyến Khích Việc Sử Dụng Các Dịch Vụ Tiện Ích Của Ngân Hàng

Khuyến Khích Việc Sử Dụng Các Dịch Vụ Tiện Ích Của Ngân Hàng -

Thực Trạng Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long Giai Đoạn 2007 -2011

Thực Trạng Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long Giai Đoạn 2007 -2011 -

Phân Tích Khái Quát Một Số Kết Quả Kinh Doanh Đạt Được Của Các Nhtm Trên Địa Bàn

Phân Tích Khái Quát Một Số Kết Quả Kinh Doanh Đạt Được Của Các Nhtm Trên Địa Bàn -

Thực Trạng Cho Vay Phục Vụ Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long Giai Đoạn 2007-2011

Thực Trạng Cho Vay Phục Vụ Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long Giai Đoạn 2007-2011 -

Nợ Xấu Và Tỷ Lệ Nợ Xấu Theo Thành Phần Kinh Tế

Nợ Xấu Và Tỷ Lệ Nợ Xấu Theo Thành Phần Kinh Tế -

Cơ Sở Đề Xuất Giảp Pháp Về Tín Dụng Ngân Hàng Phục Vụ Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long

Cơ Sở Đề Xuất Giảp Pháp Về Tín Dụng Ngân Hàng Phục Vụ Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long

Xem toàn bộ 104 trang tài liệu này.

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).

Cùng với sự phát triển và mở rộng tín dụng thì chất lượng tín dụng cũng ảnh hưởng đến kết quả cho vay của các TCTD. Tỷ lệ nợ xấu của các NHTM trên địa bàn Vĩnh Long từ năm 2007-2010 có tỷ lệ thấp so với khu vực ĐBSCL và cả nước. Riêng năm 2011 nợ xấu chiếm tỷ lệ cao 8.59%, nợ xấu chủ yếu tập trung vào lĩnh vực bất động sản, kinh doanh thép, vận tải thủy (sà lan) và nuôi trồng chế biến thủy sản... nguyên nhân nền kinh tế trong nước bị suy giảm do tác động của chính sách tiền tệ nhằm kiềm chế lạm phát và ổn định kinh tế vĩ mô. Vì vậy một số doanh nghiệp phải ngưng sản xuất và tiêu thụ sản phẩm gặp nhiều khó khăn, hàng tồn kho lớn dẫn đến nợ xấu tăng.

2.3.5 Đánh giá chung tình hình hoạt động ngân hàng

2.2.5.1 Những mặt được

Hệ thống ngân thương mại của tỉnh phát triển khá nhanh, đến năm 2011 đã tăng lên 24 chi nhánh với 97 điểm giao dịch. Việc có thêm nhiều ngân hàng hoạt động trên địa

bàn tỉnh đã làm đa dạng hóa các sản phẩm dịch vụ ngân hàng, làm tăng thêm tính cạnh tranh trong hoạt động của ngành, giúp người dân dễ dàng tiếp cận nguồn vốn và các sản phẩm dịch vụ của ngân hàng.

Với dư nợ cho vay nền kinh tế chiếm khoảng 47-55% GDP, tín dụng ngân hàng đã đóng góp tích cực cho việc duy trì sự tăng trưởng kinh tế với nhịp độ cao trong nhiều năm liên tục, đóng vai trò quan trọng trong việc chuyển dịch cơ cấu kinh tế và phát triển các ngành kinh tế chủ chốt của tỉnh.

Hoạt động ngân hàng luôn bám sát định hướng chung của ngành, điều hành chính sách tiền tệ một cách thận trọng, linh hoạt theo cơ chế thị trường, đáp ứng mục tiêu tăng trưởng kinh tế và kiềm chế lạm phát. Các chương trình hỗ trợ lãi suất của Chính phủ được ngành ngân hàng Vĩnh Long triển khai thực hiện kịp thời, góp phần đưa các doanh nghiệp vượt qua cuộc khủng hoảng kinh tế; đồng thời giúp xóa đói giảm nghèo, nâng cao đời sống nhân dân.

2.2.5.2 Những mặt chưa được

- Hệ thống dịch vụ ngân hàng trong tỉnh còn đơn điệu, chất lượng chưa cao, chưa định hướng theo nhu cầu khách hàng và nặng về dịch vụ ngân hàng truyền thống. Các ngân hàng huy động vốn chủ yếu dưới dạng tiền gửi và cấp tín dụng là hoạt động chủ yếu của ngân hàng.

- Nợ xấu có xu hướng ngày càng tăng tăng cao, các NHTM khi cho vay chủ yếu dựa vào tài sản đảm bảo mà không chú trọng tính khả thi phương án sản xuất kinh doanh, nguồn trả nợ.

- Trình độ, năng lực đội ngũ cán bộ trong lĩnh vực ngân hàng còn nhiều hạn chế so với yêu cầu phát triển hệ thống ngân hàng hiện đại. Trong điều kiện ngành Ngân hàng đang có những bước phát triển hết sức nhanh chóng nhờ ứng dụng thành tựu của công nghệ thông tin, song một bộ phận không nhỏ cán bộ và lãnh đạo, điều hành trong các TCTD còn nhiều hạn chế về kỹ năng quản trị kinh doanh ngân hàng hiện đại, hiểu biết về dịch vụ ngân hàng mới, marketing, đánh giá, phân tích tín dụng, quản lý rủi ro...

2.4 TÌNH HÌNH ĐẦU TƯ VỐN PHÁT TRIỂN NÔNG NGHIỆP NÔNG THÔN TỈNH VĨNH LONG GIAI ĐOẠN 2007 - 2011

Để thúc đẩy sự phát triển nông nghiệp nông thôn thì bên cạnh việc đưa ra các cơ chế chính sách hợp lý nhằm tạo tiền đề thúc đẩy nông nghiệp nông thôn phát triển, thì vấn đề tiên quyết là vốn. Tại tỉnh Vĩnh Long tài trợ cho khu vực nông nghiệp, nông thôn có một số dòng vốn chính sau đây: vốn từ ngân sách nhà nước, vốn từ các định chế tài chính hoạt động trên thị trường tài chính nông thôn, vốn đầu tư nước ngoài, vốn tự có của các doanh nghiệp và người nông dân.

2.4.1 Vốn đầu tư từ ngân sách nhà nước

Thực hiện nghị quyết của Đảng về đẩy mạnh phát triển nông nghiệp nông thôn theo xu hướng công nghiệp hóa hiện đại hóa và hội nhập quốc tế trong những năm qua Chính phủ, Bộ tài chính và ngành Ngân hàng có những chính sách và biện pháp cụ thể hỗ trợ về vốn cho phát triển lĩnh vực kinh tế này. Nguồn vốn đầu tư tài trợ từ ngân sách nhà nước giữ vai trò quan trọng rất quan trọng đối với sự phát triển nông nghiệp, nông thôn. B

Bảng 2.11: Vốn đầu tư từ ngân sách Nhà nước giai đoạn 2007-2011

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | |

Tổng chi đầu tư từ NSNN | 403.164 | 500.376 | 871.409 | 1.924.013 | 1.139.700 |

Tổng Chi NN-NT | 115.083 | 47.285 | 169.009 | 216.870 | 237.208 |

- Nông nghiệp - Thủy sản | 2.965 | 2.760 | 9.597 | 9.597 | 2.565 |

- Thủy lợi | 56.824 | 27.932 | 128.580 | 186.626 | 187.995 |

- Nước sạch | 54.394 | 15.000 | 30.032 | 19.787 | 45.548 |

- Phát triển nông thôn | 900 | 1.593 | 800 | 860 | 1.100 |

(Nguồn: Sở kế hoạch đầu tư tỉnh Vĩnh Long)

Từ số liệu trên cho thấy, Đầu tư từ ngân sách Nhà nước cho khu vực nông nghiệp nông thôn còn rất khiêm tốn chiếm tỷ trọng 9%-29% tổng chi đầu tư từ ngân sách, so với

mức đóng góp của chúng hàng năm đối với sự phát triển kinh tế tỉnh nhà 49.93% GDP. Rò ràng là việc tăng đầu tư vốn từ ngân sách Nhà nước đối với khu vực này nhằm thúc đẩy các ngành thuộc khu vực kinh tế này phát triển vẫn là một yêu cầu thiết yếu hiện nay. Xuất phát từ thực tế là khu vực nông nghiệp nông thôn luôn luôn đối với mặt với những rủi ro do thiên tai, dịch bệnh, thị trường… nếu Nhà nước không tăng cường đầu tư hỗ trợ thì khả năng tự chống đỡ của khu vực này không cao.

2.4.2 Vốn của các doanh nghiệp và người nông dân:

- Quy mô vốn của Doanh nghiệp ngành Nông nghiệp thì nhỏ bé, có tới 53% doanh nghiệp có vốn dưới 300 triệu đồng, không ít doanh nghiệp hoạt động phụ thuộc vốn vay Ngân hàng, việc sử dụng lợi nhuận của doanh nghiệp lại càng khó khăn, với điều kiện sản xuất và tiêu thụ sản phẩm như hiện nay chỉ lấy công làm lãi chưa có khả năng tích lũy từ lợi nhuận để tạo lập quỹ phát triển sản xuất.

- Nguồn vốn của hộ nông dân thì quá nhỏ so với tổng nhu cầu vốn. Vốn tự có của người nông dân chủ yếu là sức lao động và tài sản sẵn có do gia đình tạo lập (công cụ lao động, nguyên vật liệu); vốn tự có bằng tiền tham gia vào dự án, phương án kinh doanh, tiêu dùng… chiếm tỷ trọng thấp. Mức tích lũy trung bình của một người dân ở nông thôn chỉ từ 1.000.000 - 1.200.000 đồng/năm, do vậy việc sử dụng lợi nhuận để tái đầu tư rất hạn chế.

2.4.3 Vốn tín dụng ngân hàng: được thực hiện qua hai kênh tín dụng ngân hàng thương mại cho vay thông thường và tín dụng ngân hàng chính sách. Vốn tín dụng cho vay thông thường do các NHTM nhà nước, NHTM cổ phần, QTDND cơ sở cho vay, tín dụng chính sách do NHCSXH cho vay. Thị phần cho vay nông nghiệp, nông thôn của các TCTD trên địa bàn Tỉnh được thể hiện qua bảng 2.12 (trang sau)

Bảng 2.12: Thị phần cho vay nông nghiệp nông thôn của các TCTD trên địa bàn

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | |

Tín dụng nền kinh tế | 7.211 | 8.153 | 10.882 | 13.039 | 13.417 |

Tín dụng nông nghiệp nông thôn | 3.036 | 3.463 | 4.525 | 5.504 | 5.850 |

- NHTM Nhà nước và cổ phần Nhà nước | 2.499 | 2.609 | 3.412 | 2.759 | 3.727 |

- NHTM cổ phần | 150 | 325 | 405 | 585 | 601 |

- Ngân hàng Chính sách Xã hội | 380 | 520 | 695 | 814 | 936 |

- Quỹ tín dụng nhân dân cơ sở | 7 | 9 | 12 | 15 | 19 |

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).

- Trên địa bàn nông thôn hiện nay, nguồn vốn chủ yếu phục vụ phát triển nông nghiệp nông thôn là nguồn vốn tín dụng của NHTM nhà nước và cổ phần nhà nước. Trong đó NHNo&PTNT với mạng lưới 01 chi nhánh cấp 1, 09 chi nhánh cấp 2, 26 PGD phân bố rộng khắp trên địa bàn nông thôn. Đến cuối năm 2011 Ngân hàng này là định chế cho vay khu vực nông thôn lớn nhất, với dư nợ đạt 2.346 tỷ đồng, NHTMCP Công Thương 691 tỷ đồng, NHTMCP Đầu Tư và Phát triển 311 tỷ đồng, NHTMCP Ngoại Thương 196 tỷ đồng, NH PT Nhà ĐBSCL 183 tỷ đồng đối tượng chính là hộ nông dân, kinh tế trang trại, các doanh nghiệp nhỏ và vừa.

- Được thành lập năm 2003 trên cơ sở hoạt động của NH phục vụ người nghèo trước đây. Nhiệm vụ NHCSXH là cung cấp tín dụng cho hộ nghèo và các đối tượng chính sách khác theo các chương trình: cho vay các hộ nghèo, cho vay vốn hỗ trợ giải quyết việc làm, hỗ trợ vốn cho người đi xuất khẩu lao dộng, cho sinh viên có hoàn cảnh khó khăn vay vốn học tập… Hiện nay Ngân hàng này có mạng lưới hoạt động gồm 1 chi nhánh và 7 PGD phủ sóng khắp huyện, thành phố với tổng dự nợ cho vay của Ngân hàng này đạt 936 tỷ đồng.

- Hệ thống QTDNDCS có bước phát triển bền vững sau chấn chỉnh theo chỉ thị 57 của Bộ chính trị tính đến hết năm 2011 trên địa bàn tỉnh có 4 QTDND cơ sở với tổng số

thành viên 3.843. Tổng nguồn vốn hoạt động đạt 38 tỷ đồng, tổng dư nợ 34 tỷ đồng hầu hết QTDNDCS đều có lãi. Vốn đầu tư hầu hết là nông nghiệp, nông thôn.

- Trong những năm qua mạng lưới các NHTMCP phát triển mạnh, hầu hết các Ngân hàng có thương hiệu đều có mặt trên địa bàn Tỉnh và không ngừng mở rộng mạng lưới đến địa bàn nông thôn. Đến năm 2011, tổng dư nợ cho vay nông nghiệp, nông thôn của các Chi nhánh NHTMCP này là 601 tỷ đồng.

* Tóm lại: từ thực tế phân tích trên cho thấy vốn đầu tư vào nông nghiệp nông thôn rất hạn chế. Cơ cấu đầu tư từ nguồn vốn của ngân sách chiếm 9%-29% tổng chi đầu tư từ NSNN. Vốn tín dụng đầu tư cho nông nghiệp tuy là nguồn lớn nhất nhưng cũng chỉ chiếm khoảng 43,6% tổng dư nợ cho vay của ngành Ngân hàng trên địa bàn. Đầu tư trực tiếp nước ngoài hầu như không có. Điều đó cho thấy, tín dụng chưa đáp ứng đủ nhu cầu và mục tiêu phát triển nông nghiệp, nông thôn.

2.5 PHÂN TÍCH TÌNH HÌNH HOẠT ĐỘNG TÍN DỤNG NGÂN HÀNG ĐỐI VỚI PHÁT TRIỂN NÔNG NGHIỆP, NÔNG THÔN TRÊN ĐỊA BÀN

2.5.1 Một số chính sách tín dụng ngân hàng đối với phát triển nông nghiệp, nông thôn

Hoạt động tín dụng ngân hàng đóng vai trò tín quan trọng trong phát triển sản xuất tạo, công ăn việc làm và chuyển dịch cơ cấu kinh tế nông nghiệp, nông thôn ở nước ta. Với sự ra đời của Quyết định số 67/1999/QĐ-TTg ngày 30/3/1999 của Thủ tướng Chính phủ về một số chính sách tín dụng ngân hàng phục vụ phát triển nông nghiệp và nông thôn. Dòng vốn tín dụng ngân hàng chảy vào khu vực nông nghiệp, nông thôn đã được khơi thông, cơ cấu kinh tế chuyển dịch theo hướng tích cực, góp phần xóa đói giảm nghèo, đảm bảo an sinh xã hội và nâng cao đời sống nhân dân... Thực tế hơn 10 năm thực hiện, Quyết định 67/1999/QĐ-TTg đã thật sự là một công cụ quan trọng để Chính phủ và các Bộ, ngành liên quan triển khai và đưa các chính sách tín dụng nông nghiệp, nông thôn đi vào cuộc sống. Tuy nhiên, quá trình triển khai Quyết định bộc lộ một số bất cập.

Ngày 12/4/2010, Chính phủ đã ban hành Nghị định số 41/2010/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, thay thế Quyết định số 67/1999/QĐ-TTg. Nghị định 41/2010/NĐ-CP đã khắc phục những bất cập của Quyết định 67/1999/QĐ-TTg và mạnh dạn đưa ra những chính sách, ưu đãi mới đối với các đối tượng tham gia tín dụng phát triển nông nghiệp, nông thôn.

Để triển khai Nghị định số 41/2010/NĐ-CP, Ngân hàng Nhà nước đã ban hành thông tư số 14/2010/TT-NHNN ngày 14/6/2010 hướng dẫn chi tiết chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn. Cụ thể các chính sách sau:

* Các đối tượng cho vay: nếu như Quyết định 67/1999/QĐ-TTg khẳng định vai trò chủ lực của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, khuyến khích các tổ chức tín dụng khác tham gia thì tại Nghị định 41/2010/NĐ-CP quy định, các tổ chức tín dụng được tổ chức và hoạt động theo Luật Các tổ chức tín dụng, các tổ chức tài chính quy mô nhỏ, các ngân hàng, tổ chức tài chính được Chính phủ thành lập để thực hiện việc cho vay theo chính sách của Nhà nước có quyền tham gia thực hiện cho vay phục vụ phát triển nông nghiệp, nông thôn.

* Về nguồn vốn cho vay: nguồn vốn cho vay của các TCTD bao gồm các nguồn sau: nguồn vốn huy động; vốn vay, nhận tài trợ, ủy thác; nguồn vốn ủy thác của Chính phủ và vốn vay Ngân hàng Nhà nước thông qua việc sử dụng các công cụ điều hành chính sách tiền tệ. Với việc bổ sung thêm nguồn vốn vay Ngân hàng Nhà nước và không quy định việc sử dụng vốn ngân sách Nhà nước như Quyết định 67/1999/QĐ-TTg, Nghị định 41/2010/NĐ-CP đã tách bạch hoạt động cho vay bằng vốn ngân sách nhà nước cho các đối tượng chính sách, theo các chương trình kinh tế của Chính phủ ở nông thôn được Chính phủ bảo đảm nguồn vốn từ ngân sách chuyển sang hoặc cấp bù chênh lệch lãi suất

* Về thời hạn cho vay: căn cứ vào thời gian luân chuyển vốn, khả năng hoàn vốn của dự án, phương án sản xuất kinh doanh của khách hàng, TCTD và khách hàng thỏa thuận thời hạn vay vốn phù hợp. Trường hợp khách hàng chưa trả được nợ đúng hạn cho ngân hàng do nguyên nhân khách quan (thiên tai, dịch bệnh...), Ngân hàng được xem xét

cơ cấu lại thời hạn nợ cho khách hàng theo quy định hiện hành, đồng thời căn cứ dự án, phương án sản xuất kinh doanh có hiệu quả, có khả năng trả được nợ của khách hàng để xem xét cho vay mới, mà không phụ thuộc vào dư nợ cũ của khách hàng chưa trả nợ đúng hạn. Trường hợp thiên tai, dịch bệnh xảy ra trên diện rộng, khi có thông báo của cấp có thẩm quyền, ngoài việc xem xét cơ cấu lại thời hạn nợ cho khách hàng, Chính phủ có chính sách hỗ trợ cụ thể đối với tổ chức, cá nhân vay vốn bị thiệt hại nặng, không có khả năng trả nợ. Ngân hàng cho vay được thực hiện khoanh nợ không tính lãi cho người vay đối với dư nợ hiện còn tại thời điểm xảy ra thiên tai, dịch bệnh được công bố tại địa phương.

* Bảo đảm tiền vay: Ngân hàng được xem xét cho khách hàng vay trên cơ sở có bảo đảm hoặc không có bảo đảm bằng tài sản theo quy định hiện hành. Theo đó các hộ nông dân có thể vay ngân hàng đến 50 triệu đồng mà không cần tài sản thế chấp. Cũng với hình thức cho vay không có tài sản đảm bảo, các hộ kinh doanh, sản xuất ngành nghề hoặc làm dịch vụ phục vụ nông nghiệp nông thôn được xem xét cho vay tới 200 triệu đồng. Còn các hợp tác xã, chủ trang trại có thể vay tối đa 500 triệu đồng chủ trang trại hợp tác xã được vay không có tài sản đảm bảo tối đa đến 500 triệu đồng phục vụ cho lĩnh vực nông nghiệp nông thôn.

Bên cạnh đó, để khuyến khích các TCTD mở rộng cho vay phục vụ nông nghiệp nông thôn ngày 29/9/2010, NHNN đã ban hành thông tư 20/2010/TT-NHNN hướng dẫn các biện pháp điều hành chính sách tiền tệ để hỗ trợ TCTD cho vay phát triển nông nghiệp theo hướng:

* Áp dụng tỷ lệ dự trữ bắt buộc ở mức thấp đối với TCTD có tỷ trọng dư nợ cho vay nông nghiệp nông thôn cao, chỉ bằng 1/5 so với tỷ lệ dự trữ bắt buộc thông thường đối với tiền gửi Việt Nam đồng nếu TCTD có tỷ trọng dư nợ cho vay phát triển nông nghiệp nông thôn trong tổng dư nợ từ 40%-70% và bằng 1/20 đối với TCTD có tỷ trọng dư nợ trên 70%.