* Dành lượng tiền cung ứng để tái cấp vốn cho TCTD cho vay phát triển nông nghiệp nông thôn với sự ưu tiên về thời hạn và nguồn vốn cho vay

* Thực hiện các biện pháp hỗ trợ khác trên cơ sở mục tiêu điều kiện phát triển nền kinh tế và yêu cầu thúc đẩy phát triển kinh tế, nông nghiệp nông thôn.

Tóm lại: Chính sách tín dụng đối với nông nghiệp và nông thôn đã mở ra kênh tín dụng quan trọng và kịp thời cho nông nghiệp nông thôn cả nước nói chung và cho tỉnh nông nghiệp như Vĩnh Long nói riêng. Nguồn vốn tín dụng đã kịp thời đáp ứng cho sự chuyển dịch từ nền nông nghiệp tự cung tự cấp sang sản xuất hàng hóa phục vụ cho xuất khẩu của tỉnh. Nếu như tại thời điểm trước khi ban hành Nghị định 67/1999/QĐ-TTg ra đời (tháng 5/1999) dư nợ tín dụng đối với khu vực nông nghiệp, nông thôn chỉ đạt 641 tỷ đồng thì đến năm 2011 dư nợ tín dụng cho vay khu vực này của ngành Ngân hàng đã tăng gấp gần 9 lần và đạt 5.850 tỷ đồng. Tốc độ tăng dư nợ bình quân giai đoạn năm 1999- 2011 tăng 20,2%/năm.

2.5.2 Thực trạng cho vay phục vụ phát triển nông nghiệp, nông thôn trên địa bàn tỉnh Vĩnh Long giai đoạn 2007-2011

2.5.2.1 Doanh số cho vay và dư nợ cho vay

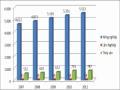

Bảng 2.13: Doanh số và dư nợ cho vay Nông nghiệp, nông thôn địa bàn tỉnh

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | Tăng trưởng BQ (%) | |

Doanh số cho vay NN-NT | 4.599 | 5.122 | 6.871 | 8.328 | 11.071 | 25 |

Doanh số cho vay toàn tỉnh | 12.501 | 15.545 | 20.558 | 23.376 | 33.341 | 28 |

Dư nợ NN-NT | 3.036 | 3.463 | 4.525 | 5.504 | 5.850 | 18 |

Dư nợ toàn tỉnh | 7.211 | 8.153 | 10.882 | 13.039 | 13.417 | 17 |

Có thể bạn quan tâm!

-

Thực Trạng Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long Giai Đoạn 2007 -2011

Thực Trạng Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long Giai Đoạn 2007 -2011 -

Phân Tích Khái Quát Một Số Kết Quả Kinh Doanh Đạt Được Của Các Nhtm Trên Địa Bàn

Phân Tích Khái Quát Một Số Kết Quả Kinh Doanh Đạt Được Của Các Nhtm Trên Địa Bàn -

Tình Hình Đầu Tư Vốn Phát Triển Nông Nghiệp Nông Thôn Tỉnh Vĩnh Long Giai Đoạn 2007 - 2011

Tình Hình Đầu Tư Vốn Phát Triển Nông Nghiệp Nông Thôn Tỉnh Vĩnh Long Giai Đoạn 2007 - 2011 -

Nợ Xấu Và Tỷ Lệ Nợ Xấu Theo Thành Phần Kinh Tế

Nợ Xấu Và Tỷ Lệ Nợ Xấu Theo Thành Phần Kinh Tế -

Cơ Sở Đề Xuất Giảp Pháp Về Tín Dụng Ngân Hàng Phục Vụ Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long

Cơ Sở Đề Xuất Giảp Pháp Về Tín Dụng Ngân Hàng Phục Vụ Phát Triển Nông Nghiệp, Nông Thôn Trên Địa Bàn Tỉnh Vĩnh Long -

Giải pháp tín dụng ngân hàng đối với phát triển nông nghiệp, nông thôn trên địa tỉnh Vĩnh Long - 12

Giải pháp tín dụng ngân hàng đối với phát triển nông nghiệp, nông thôn trên địa tỉnh Vĩnh Long - 12

Xem toàn bộ 104 trang tài liệu này.

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).

Thực hiện chính sách của Nhà nước về cho vay, đầu tư vào lĩnh vực nông nghiệp nông thôn trong thời gian qua, hệ thống ngân hàng trên địa bàn tỉnh Vĩnh Long đã đẩy mạnh cho vay lĩnh vực này. Tính đến thời điểm 31/12/2011 doanh số cho vay phát triển nông nghiệp nông thôn tăng gấp 2,4 lần trong giai đoạn 2007-2011, từ 4.599 tỷ đồng đồng năm 2007 lên 11.071 tỷ đồng năm 2011 tăng bình quân 25%/năm. Tốc độ này thấp hơn tốc độ tăng doanh số cho vay toàn tỉnh trong cùng thời kỳ (28%/năm).

Dư nợ tín dụng phục vụ cho phát triển nông nghiệp nông thôn liên tục tăng qua các năm và chiếm tỷ trọng đáng kể đến cuối năm 2011 đạt 5.850 tỷ đồng chiếm tỷ lệ 43,6%/ tổng dư nợ trên toàn địa bàn trong đó cho vay thông thường là 4.916 tỷ đồng, cho vay theo các chương trình chính sách ưu đãi của Nhà nước 934 tỷ đồng, tăng trưởng bình quân giai đoạn 2007-2011 là 18%/năm, cao hơn so với tốc độ tăng dư nợ toàn tỉnh trong cùng thời kỳ (17%/năm).

2.5.2.2 Dự nợ phân theo đối tượng vay vốn

Dư nợ phân theo đối tượng vay vốn được thực hiện thông qua 2 kênh tín dụng: cho vay thông thường và cho vay ưu đãi. Được thể hiện qua bảng 2.14 (trang sau)

Bảng 2.14: Dư nợ nông nghiệp nông thôn theo đối tượng vay vốn

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | |

Tổng dư nợ NN - NT | 3.036 | 3.461 | 4.524 | 5.504 | 5.850 |

Cho vay thông thường | 2.654 | 2.943 | 3.832 | 4.694 | 4.916 |

Chi phí trồng trọt, chăn nuôi | 1.512 | 1.565 | 1.785 | 2.504 | 2.868 |

Chi phí nuôi trồng thủy sản | 254 | 310 | 416 | 473 | 349 |

Chi phí xây dựng thủy lợi nội đồng | 3 | 3 | 5 | 9 | 10 |

Cho vay thu mua lương thực | 96 | 111 | 251 | 393 | 593 |

Cho vay chế biến, bảo quản nông, lâm, thủy, hải sản | 297 | 389 | 633 | 384 | 288 |

Cho vay phát triển ngành nghề nông thôn | 179 | 205 | 286 | 347 | 260 |

Làm đường nông thôn | 4 | 6 | 8 | 10 | 21 |

Xây dựng trạm điện | 7 | 6 | 5 | 7 | 11 |

Cho vay tiêu dùng trên địa bàn nông thôn | 154 | 179 | 239 | 348 | 268 |

Cho vay sản xuất công nghiệp, thương mại và dịch vụ phi nông nghiệp trên địa bàn nông thôn | 148 | 169 | 204 | 219 | 248 |

Cho vay theo chính sách nhà nước: | 382 | 518 | 692 | 810 | 934 |

Cho vay hộ nghèo | 245 | 279 | 307 | 325 | 325 |

Cho vay giải quyết việc làm | 50 | 53 | 60 | 66 | 86 |

Cho vay học sinh sinh viên | 29 | 102 | 188 | 237 | 279 |

Cho vay hộ GĐ SXKD tại vùng KK | 6 | 13 | 27 | 32 | 34 |

Cho vay nhà trả chậm | 35 | 41 | 50 | 68 | 89 |

Cho Vay NS&VSMTNT | 17 | 30 | 60 | 82 | 121 |

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).

- Với đặc điểm là một tỉnh thuần nông, tỷ trọng giá trị sản lượng ngành nông nghiệp chiếm chủ yếu trong cơ cấu GDP của tỉnh (từ 54% - 57%). Do vậy trong những năm qua vốn tín dụng của ngân hàng cũng chủ yếu phục vụ cho lĩnh vực nông nghiệp nông thôn luôn tăng qua các năm. Trong đó cho vay ngành trồng trọt chăn nuôi chiếm tỷ trọng lớn từ 84% -87%. Đến năm 2011 dư nợ đạt 2.868 tỷ đồng tăng 1356 tỷ đồng (+89,96) so với năm 2007. Nguồn vốn tín dụng đã đáp ứng nhu cầu về vật tư, thuốc trừ sâu, cây con giống và cải tạo ruộng vườn, trồng cây ăn quả, chăn nuôi gia súc, gia cầm… Góp phần hình thành và phát triển các vùng trồng trọt và chăn nuôi tập trung như: vùng chuyên canh bưởi năm roi vơi diện tích 3.800 ha, vùng chuyên canh khoai lang ở huyện Bình Tân và huyện Bình Minh với diện tích gieo trồng trên 8.300 ha, vùng chuyên canh nhãn, chôm chôm ở Long Hồ với diện tích trên 3.500 ha, vùng chuyên canh cam sành ở Tam Bình, Trà Ôn với diện tích 2.057 ha, vùng nuôi bò tập trung ở Vũng Liêm, Trà Ôn với số lượng 38.582 con.

- Đi đôi với việc đầu tư cho trồng trọt, chăn nuôi, các Ngân hàng đầu tư mạnh ngành nuôi trồng thủy sản. Dư nợ ngành nuôi trồng thuỷ sản chủ yếu là nuôi cá tăng nhanh từ mức dư nợ 254 tỷ đồng năm 2007 thì đến năm 2010 tăng 473 tỷ đồng, riêng năm 2011 dư nợ 349 tỷ đồng giảm 124 tỷ so với năm 2010, nguyên nhân: giá thức ăn nuôi cá tăng liên tục, trong khi giá cả trên thị trường thế giới lại giảm và rất khó tiêu thụ.

- Song song theo đó là việc đầu tư cho lĩnh vực chế biến, đối tượng đầu tư chủ yếu là xây dựng nhà xưởng, mua sắm máy móc đổi mới thiết bị dây chuyền công nghệ trong chế biến lương thực, thủy sản, chế biến thức ăn cho gia súc gia cầm, thủy sản. Trong những năm gần đây Ngân hàng hạn chế giải ngân lĩnh vực nêu trên, chỉ tập trung thu nợ cũ do đó dư nợ đối tượng này có xu hướng giảm số dư năm 2007 là 297 tỷ đồng đến năm 2011 còn 288 tỷ đồng.

- Thực hiện sự chỉ đạo của Chính phủ, Các NHTM Nhà nước và có cổ phần Nhà nước tập trung vốn cho vay thu mua lượng thực nhằm hỗ trợ người nông dân không bị ép giá, rớt giá khi được mùa. Đến năm 2011 dư nợ đạt 593 tỷ đồng.

- Mặt khác, Vốn tín dụng tập trung vào lĩnh tiêu dùng và sinh hoạt ở nông thôn như: vay để cải tạo sữa chửa, xây dựng nhà mới và mua sắm phương tiện đi lại như ô tô, môtô, đồ dùng thiết bị gia đình… Dư nợ đối tượng này đến năm 2010 là 348 tỷ tăng 194 tỷ so với năm 2007, riêng năm 2011 giảm 80 tỷ so với năm 2010 do chính sách nhà nước kiềm chế lạm phát ổn định kinh tế vĩ mô nên Ngân hàng hạn chế cho vay lĩnh vực nêu trên.

- Bên cạnh đó, các Ngân hàng đã mở rộng cho vay phát triển làng nghề truyền thống đến năm 2011 dư nợ 260 tỷ đồng tăng 81 tỷ đồng (45,25%) so với năm 2007. Vốn tín dụng tăng góp phần khôi phục làng nghề truyền thống ở nông thôn: làng nghề làm cốm dẹp (Đông Bình-Bình Minh), sản xuất tàu hủ ky (Mỹ Hòa - Bình Minh), sản xuất nhang (Cái Vồn-Bình Minh), làng nghề chầm nón (Long Phước-Long Hồ) và phát triển các ngành có thế mạnh như: gạch gốm (Nhơn Phú, Mỹ An, Mỹ Phước, An Phước-Mang Thít), trồng lát và se lòi lát (Thanh Bình, Quới Thiện -Vũng Liêm), Hoa kiểng-cây giống (Bình Hòa Phước-Long Hồ).

- Thực hiện việc chuyển đổi cơ cấu kinh tế tỉnh nhà theo hướng tăng dần tỷ trọng công nghiệp dịch vụ. Trong những năm qua vốn tín dụng cũng tập trung cho lĩnh vực sản xuất công nghiệp, thương mại và dịch vụ phi nông nghiệp trên địa bàn nông thôn. Đối tượng vay chủ yếu xây dựng chợ, trung tâm mua bán hàng hóa và mua sắm phương tiện vận tải hàng hóa và hành khách. Đến năm 2011 số dư là 248 tỷ tăng 100 tỷ so với năm 2007.

- Ngoài ra, các Ngân hàng thực hiện gia tăng tỷ lệ đầu tư cho phát triển cơ sở hạ tầng thông nông thôn như xây dựng đường giao thông, kiên cố hóa hệ thống kê mương, xây dựng trạm điện, cụ thể: năm 2007: 14 tỷ đồng, năm 2008: 15 tỷ đồng, năm 2009: 18 tỷ đồng, năm 2010: 26 tỷ đồng, năm 2011: 42 tỷ đồng. Qua đó góp phần thay đổi bộ mặt nông thôn và nâng cao đáng kể điều kiện sống cho người dân ở nông thôn.

- Bên cạnh hoạt động thương mại của các TCTD trên địa bàn, Tín dụng đối với các đối tượng chính sách do ngân hàng Chính sách thực hiện. Đến năm 2011 tổng dư nợ 934

tỷ đồng trong đó cho vay hộ nghèo 325 tỷ đồng, cho vay giải quyết việc làm 63 tỷ đồng, cho vay nước sạch và vệ sinh môi trường 117 tỷ đồng, cho vay hộ nghèo về nhà ở 46 tỷ đồng... Qua việc cho vay các đối tượng nêu trên đã góp phần giúp cho 8.000 hộ thoát nghèo, tạo công ăn việc làm cho các đối tượng khó khăn phát triển kinh tế, xây dựng được gần 2.000 công trình nước sạch vệ sinh môi trường.

2.5.2.3 Dư nợ theo thời gian

Dư nợ cho vay nông nghiệp, nông thôn theo thời gian được thể hiện qua bảng sau: Bảng 2.15: Dư nợ nông nghiệp, nông thôn theo thời gian

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | Tốc độ BQ (%) | |

Nợ ngắn hạn | 2.395 | 2.683 | 3.498 | 3.852 | 4.069 | 14 |

Nợ trung dài hạn | 641 | 780 | 1.026 | 1.652 | 1.781 | 29 |

Tổng dư nợ NN - NT | 3.036 | 3.463 | 4.524 | 5.504 | 5.850 | 18 |

Tỷ lệ dư nợ ngắn hạn (%) | 79 | 77 | 77 | 70 | 70 |

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).

Dư nợ cho vay ngắn hạn chiếm tỷ trọng cao từ 70%-79%/tổng dư nợ và tăng đều qua các năm từ mức dư nợ 2.395 tỷ đồng năm 2007 tăng 4.069 tỷ đồng năm 2011, tốc độ tăng trưởng bình quân 14% năm. Dự nợ cho vay trung dài hạn chiếm tỷ trọng thấp trong tổng dư nợ chủ yếu dư nợ phục vụ cho máy móc nông nghiệp, đường điện nông thôn, nuôi bò, dê lấy thịt và sinh sản, cải tạo chăm sóc vườn trái cây... Năm 2007 có số dư nợ 641 tỷ đồng chiếm 21% tổng dư nợ, đến năm 2011 dư nợ 1.781 tỷ đồng chiếm 30% tổng dư nợ, và có tốc độ tăng trưởng bình quân khá cao 29%/năm.

2.5.2.4 Dư nợ phân theo thành phần kinh tế

Dư nợ cho nông nghiệp, nông thôn theo thành phần kinh tế được thể hiện bảng

2.16 (trang sau)

Bảng 2.16: Dư nợ nông nghiệp, nông thôn theo thành phần kinh tế

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | |

Tổng dư nợ nông nghiệp nông thôn | 3.036 | 3.463 | 4.524 | 5.504 | 5.850 |

Cá nhân, Hộ gia đình | 2.307 | 2.539 | 2.896 | 3.547 | 3.815 |

Chủ trang trại Hợp tác xã, tổ hợp tác | 26 | 49 | 69 | 104 | 130 |

Doanh nghiệp | 703 | 875 | 1.559 | 1.853 | 1.905 |

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).

Với đặc điểm là một tỉnh kinh tế nông nghiệp chiếm chủ yếu cùng với mô hình kinh tế hộ. Do đó trong những năm qua vốn tín dụng cũng tập trung chủ yếu ở thành phần kinh tế cá thể và hộ gia đình. Dư nợ đối tượng này những năm qua liên tục tăng cao năm 2007 có số dư 2.307 tỷ đồng chiếm tỷ lệ 75%, năm 2011 là 3.815 tỷ đồng chiếm tỷ trọng 65% tốc độ tăng 13%/năm.

Đối với Doanh nghiệp, trong những năm qua do nhà nước có nhiều chính sách thông thoáng khuyến khích nhân dân bỏ vốn ra làm ăn nên các doanh nghiệp phát triển mạnh. Chính vì vậy vốn tín dụng ngân hàng đầu tư cho thành phần kinh tế này trong 5 năm qua tăng cả về số tuyệt đối và tỷ trọng. Năm 2007 chỉ có 703 tỷ, chiếm 23% thì đến năm 2011 đã là 1.905 tỷ và chiếm 33% trong tổng dư nợ. Tốc độ tăng bình quân là 28%/năm.

Đối với thành phần kinh tế tập thể: Nhìn chung năng lực tài chính của các HTX không cao, điều kiện đảm bảo nợ vay chưa đủ nên Ngân hàng cũng chưa dám mạnh dạn đầu tư cho thành phần kinh tế này. Hiện nay mới chỉ đầu tư cho các hợp tác xã chăn nuôi và nông nghiệp nên dư nợ không cao. Đến năm 2011 là 130 tỷ đồng chiếm tỷ lệ 2%.

Kết quả đầu tư trên đã thể hiện thực hiện chủ trương của Đảng và Nhà nước là các thành phần kinh tế đều bình đẳng. Bất cứ thành phần kinh tế nào hoạt động có hiệu quả, đủ điều kiện vay vốn thì ngân hàng đều đáp ứng. Bên cạnh đó cũng thể hiện vốn ngân hàng đã tăng cường tập trung cho kinh tế hộ, các doanh nghiệp vừa và nhỏ, đây là những thành phần kinh tế có tính năng động thích ứng với cơ chế thị trường và hoạt động có hiệu quả cao. Đó cũng là chủ trương của Thống đốc NHNN trong việc điều hành chính sách tiền tệ trong tiền tệ trong những năm qua.

* Tóm lại: Nhờ đồng vốn Ngân hàng, khu vực nông nghiệp, nông thôn tỉnh Vĩnh Long đã thay đổi tích cực theo hướng sản xuất hàng hóa chuyển dịch cơ cấu cây trồng, vật nuôi. Nhiều nơi đã hình thành và phát triển các vùng sản xuất tập trung. Đi đôi với việc đầu tư cho trồng trọt chăn nuôi các Ngân hàng đã mở rộng cho vay các ngành nghề phi nông nghiệp tạo bước chuyển dịch cơ cấu kinh tế nông thôn theo hướng tăng tỷ trọng công nghiệp, dịch vụ. Đặt biệt là phát triển cho các làng nghề vay góp phần khôi phục và hình thành những làng nghề mới. Đối tượng cho vay không đơn lẻ như trước mà mở rộng như: cho vay xây dựng kết cấu hạ tầng ở nông thôn (điện, đường giao thông), cho các doanh nghiệp nhỏ và vừa để mở rộng quy mô sản xuất. Đời sống kinh tế - xã hội ở nông thôn ngày một thay đổi và được cải thiện.

2.5.3 Nợ xấu cho vay nông nghiệp nông thôn

Bảng 2.17: Nợ xấu và tỷ lệ nợ xấu cho vay nông nghiệp nông thôn

Đvt: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | |

Dư nợ nền kinh tế | 7.211 | 8.153 | 10.882 | 13.039 | 13.416 |

Nợ xấu | 127 | 162 | 318 | 411 | 1.152 |

Tỷ lệ (%) | 1,76 | 1,99 | 2,92 | 3,15 | 8,59 |

Dư nợ NN-NT | 3.036 | 3.463 | 4.524 | 5.504 | 5.850 |

Nợ xấu | 43 | 39 | 148 | 135 | 92 |

Tỷ lệ (%) | 1,42 | 1,13 | 3,27 | 2,45 | 1,57 |

(Nguồn: Ngân hàng Nhà nước chi nhánh tỉnh Vĩnh Long).