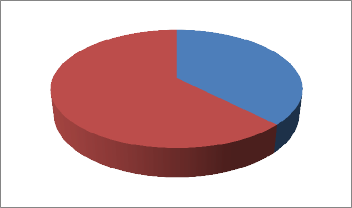

Hình 2.2 Biểu đồ mô tả giới tính của mẫu nghiên cứu

Nữ

62.4%

Nam

37.6%

Nguồn: Xử lý dữ liệu của tác giả.

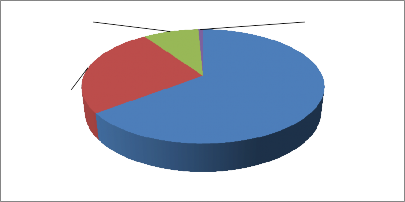

Về độ tuổi:Trong số 303 khách hàng được khảo sát, khách hàng có độ tuổi từ 20-30 tuổi chiếm tỷ lệ cao nhất là 64.7%. Có thể nói đây là đối tượng thường xuyên sử dụng các sản phẩm dịch vụ của VCB. Chính vì vậy VCB nên chú trọng đến phát triển các sản phẩm, dịch vụ cho đối tượng này. 35.3% khách hàng có độ tuổi từ 30 trở lên, nhóm này thường xuyên sử dụng các dịch vụ truyền thống. Mẫu này phù hợp với nghiên cứu của tác giả.

20-30 tuổi

64.7%

Hình 2.3: Biểu đồ mô tả độ tuổi mẫu nghiên cứu

42-60

tuổi 8.9%

31-41

tuổi 25.7%

Trên 60

tuổi 0.7%

Nguồn: Xử lý dữ liệu của tác giả.

Về trình độ học vấn: bảng khảo sát đã được dàn trải đủ các đối tượng có trình độ học vấn khác nhau, ngoại trừ nhóm đối tượng chưa được đào tạo không có trong bảng khảo sát. Tỷ lệ khách hàng có trình độ học vấn từ đại học trở lên là khá cao, chiếm 83,2% trong tổng số 303 khách hàng được khảo sát. Cho thấy khách hàng có trình độ đánh giá tốt, phù hợp với nghiên cứu của tác giả.

Về thu nhập: Trong 303 khách hàng được khảo sát, có 37% khách hàng có thu nhập từ 5-10 triệu đồng/tháng, 30.7% khách hàng có thu nhập từ 10-20 triệu

đồng/tháng. Đây là nhóm khách hàng có thu nhập thường xuyên, đối tượng này phù hợp với nghiên cứu của tác giả.

Bảng 2.14 Thống kê mẫu khảo sát

Tần số | Tỷ lệ % | % Tích lũy | |

Thời gian sử dụng | |||

Dưới 1 năm | 49 | 16.2 | 16.2 |

Từ 1-dưới 2 năm | 95 | 31.4 | 47.5 |

Từ 2-dưới 3 năm | 91 | 30 | 77.6 |

Trên 3 năm | 68 | 22.4 | 100 |

Tổng cộng | 303 | 100 | |

Giới tính | |||

Nam | 114 | 37.6 | 37.6 |

Nữ | 189 | 62.4 | 100 |

Tổng cộng | 303 | 100 | |

Độ tuổi | |||

Từ 20-30 tuổi | 196 | 64.7 | 64.7 |

Từ 31-41 tuổi | 78 | 25.7 | 90.4 |

Từ 42-60 tuổi | 27 | 8.9 | 99.3 |

Trên 60 tuổi | 2 | 0.7 | 100 |

Tổng cộng | 303 | 100 | |

Trình độ học vấn | |||

Trên đại học | 55 | 18.2 | 18.2 |

Đại học | 197 | 65 | 83.2 |

Cao đẳng/Trung cấp | 41 | 13.5 | 96.7 |

PTTH | 10 | 3.3 | 100 |

Chưa được đào tạo | 0 | 0 | |

Tổng cộng | 303 | 100 | |

Thu nhập | |||

Dưới 5 triệu đồng | 62 | 20.5 | 20.5 |

Từ 5-10 triệu đồng | 112 | 37 | 57.5 |

Có thể bạn quan tâm!

-

Giới Thiệu Về Ngân Hàng Tmcp Ngoại Thương Việt Nam

Giới Thiệu Về Ngân Hàng Tmcp Ngoại Thương Việt Nam -

Kết Quả Hoạt Động Kinh Doanh Tại Vietcombank 2010-2013

Kết Quả Hoạt Động Kinh Doanh Tại Vietcombank 2010-2013 -

Kết Quả Đánh Giá Của Khách Hàng Về Máy Móc, Trang Thiết Bị, Công Nghệ

Kết Quả Đánh Giá Của Khách Hàng Về Máy Móc, Trang Thiết Bị, Công Nghệ -

Phân Tích Hồi Quy Đa Biến Và Kiểm Định Các Giả Thuyết

Phân Tích Hồi Quy Đa Biến Và Kiểm Định Các Giả Thuyết -

Thống Kê Mô Tả Các Biến Quan Sát Nhân Tố Phương Tiện Hữu Hình

Thống Kê Mô Tả Các Biến Quan Sát Nhân Tố Phương Tiện Hữu Hình -

Tăng Cường Sự Đảm Bảo Đối Với Khách Hàng

Tăng Cường Sự Đảm Bảo Đối Với Khách Hàng

Xem toàn bộ 111 trang tài liệu này.

93 | 30.7 | 88.2 | |

Trên 20 triệu đồng | 36 | 11.9 | 100 |

Tổng cộng | 303 | 100 |

Từ 10-20 triệu đồng

Về các sản phẩm dịch vụ:Trong 303 khách hàng được khảo sát đều có sử dụng đầy đủ các dịch vụ được đưa ra, hơn nữa mỗi khách hàng có thể sử dụng một hay nhiều hơn một sản phẩm dịch vụ của VCB. Vì vậy sự đánh giá về chất lượng dịch vụ của khách hàng cũng chính xác hơn. Bảng thống kê dưới đây cho thấy 303 khách hàng được khảo sát thì có đến 488 lượt sử dụng dịch vụ của VCB. Điều này chứng tỏ một khách hàng khi sử dụng sản phẩm tiền gửi tiết kiệm hoặc tiền gửi thanh toán, hoặc thẻ, hoặc tín dụng, hoặc chuyển tiền kiều hối thì sẽ sử dụng thêm một và nhiều sản phẩm khác nữa. Theo kết quả khảo sát thì thẻ, tiền gửi thanh toán, tiền gửi tiết kiệm là sản phẩm dịch vụ được sử dụng nhiều nhất. Có đến 197 người sử dụng sản phẩm thẻ, chiếm 40.4% trong tổng số 488 lượt sử dụng dịch vụ, và chiếm 65% trong số 303 khách hàng được khảo sát. Tiền gửi thanh toán, tiền gửi tiết kiệm lần lượt có 125, 82 người sử dụng, chiếm 25.6% và 16.8% trong tổng số 488 khách hàng sử dụng sản phẩm, cũng như chiếm 41.3% và 27.1% trong số 303 khách hàng đươc khảo sát. Đối tượng mẫu nghiên cứu ở đây đều sử dụng ít nhất một sản phẩm nên có sự am hiểu về sản phẩm, dịch vụ của VCB, vì vậy phù hợp với nghiên cứu của tôi.

Bảng 2.15 Thống kê sản phẩm, dịch vụ khách hàng sử dụng

Số lượng | % trong tổng số người sử dụng | % của mẫu khảo sát | |

Tiền gửi tiết kiệm | 82 | 16.8% | 27.1% |

Tiền gửi thanh toán | 125 | 25.6% | 41.3% |

Thẻ | 97 | 40.4% | 65% |

Tín dụng | 39 | 8% | 12.9% |

Chuyển tiền kiều hối | 39 | 8% | 12.9% |

Khác | 6 | 1.2% | 2% |

Tổng | 488 | 100% | 161.1% |

2.5.2 Phân tích độ tin cậy Cronbach Alpha

Kết quả kiểm định độ tin cậy của các thang đo cho thấy tất cả các thang đo đều đạt độ tin cậy cho phép. Vì thế đều được sử dụng trong các bước phân tích EFA, hồi quy tiếp theo.

Bảng 2.16 Kiểm định thang đo bằng Cronbach’s Alpha

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach’s alpha nếu loại biến | |

Sự đảm bảo Cronbach’s Alpha = .709 | ||||

ASS1 | 11.25 | 2.319 | .546 | .620 |

ASS2 | 11.26 | 2.245 | .465 | .665 |

ASS3 | 11.33 | 2.071 | .496 | .648 |

ASS4 | 11.23 | 2.364 | .487 | .651 |

Độ tin cậy Cronbach’s Alpha = .775 | ||||

REL1 | 15.00 | 4.172 | .609 | .718 |

REL2 | 15.03 | 4.025 | .488 | .756 |

REL3 | 15.09 | 3.972 | .505 | .751 |

REL4 | 14.98 | 4.347 | .498 | .750 |

REL5 | 15.02 | 3.668 | .666 | .691 |

Sự đồng cảm Cronbach’s Alpha = .793 | ||||

EMP1 | 14.57 | 3.915 | .482 | .782 |

EMP2 | 14.68 | 3.946 | .542 | .763 |

EMP3 | 14.80 | 3.735 | .579 | .751 |

EMP4 | 14.76 | 3.766 | .530 | .767 |

EMP5 | 14.67 | 3.369 | .736 | .697 |

Khả năng đáp ứng Cronbach’s Alpha = .725 | ||||

RES1 | 11.38 | 2.489 | .505 | .669 |

RES2 | 11.47 | 2.064 | .582 | .621 |

RES3 | 11.44 | 2.512 | .445 | .703 |

RES4 | 11.35 | 2.427 | .532 | .654 |

Phương tiện hữu hình Cronbach’s Alpha = .765 | ||||

TAN1 | 11.97 | 2.817 | .489 | .748 |

12.11 | 2.850 | .505 | .739 | |

TAN3 | 11.69 | 2.578 | .671 | .653 |

TAN4 | 11.72 | 2.515 | .601 | .688 |

Chất lượng dịch vụ cảm nhận Cronbach’s Alpha = .752 | ||||

PSQ1 | 11.13 | 2.841 | .461 | .740 |

PSQ2 | 10.92 | 2.374 | .573 | .681 |

PSQ3 | 11.36 | 2.409 | .543 | .698 |

PSQ4 | 11.35 | 2.288 | .623 | .651 |

TAN2

2.5.3 Phân tích nhân tố các biến độc lập

Kết quả EFA (xem phụ lục 3.1) cho thấy giá trị Eigenvalues là 1.152 >1, nhóm thành 06 nhân tố hình thành với 18 biến quan sát đạt yêu cầu và 04 biến quan sát bị loại RES1, RES3, TAN1, TAN2 vì 4 biến tải này có hệ số tải nhân tố nhỏ hơn 0.55.

Hệ số KMO = 0.784 (thỏa điều kiện 0.5 ≤ KMO ≤ 1) => EFA cho dữ liệu là thích hợp.

Kiểm định Bartlett có ý nghĩa Sig. = 0.000 < 0.05 => các biến quan sát có tương quan với nhau.

Phương sai cộng dồn của các nhân tố đạt 72.330% > 50%. Điều này cho thấy 06 nhân tố giải thích được 72.330% biến thiên của các biến quan sát.

Như vậy, sau khi phân tích nhân tố, còn lại 18 biến trong thang đo được chia làm 6 nhân tố ảnh hưởng đến chất lượng dịch vụ cảm nhận của khách hàng, nhưng các biến quan sát không còn tuân theo qui định phân loại như ban đầu. Trong đó, có 1 nhân tố được giữ lại tên như ban đầu, 5 nhân tố còn lại phải được điều chỉnh lại tên gọi cho phù hợp các bước kiểm định tiếp theo.

Nhân tố thứ 1 gồm 4 biến, được đặt tên là mức độ tin cậy gồm các biến ASS1, REL1, REL5, RES2.

Giả thuyết H1’: Có mối quan hệ cùng chiều của mức độ tin cậy đối với chất lượng dịch vụ cảm nhận của khách hàng về chất lượng dịch vụ ngân hàng

Nhân tố thứ 2 gồm 3 biến, được đặt tên là phương tiện hữu hình gồm các biến RES4, TAN3, TAN4.

Giả thuyết H2’: Có mối quan hệ cùng chiều của phương tiện hữu hình đối với chất lượng dịch vụ cảm nhận của khách hàng về chất lượng dịch vụ ngân hàng

REL2.

Nhân tố thứ 3 gồm 2 biến, được đặt tên là sự đảm bảo gồm các biến ASS2,

Giả thuyết H3’: Có mối quan hệ cùng chiều của sự đảm bảo đối với chất lượng

dịch vụ cảm nhận của khách hàng về chất lượng dịch vụ ngân hàng

Nhân tố thứ 4 gồm 5 biến, được giữ lại tên như ban đầu là sự đồng cảm gồm các biến EMP1, EMP2, EMP3, EMP4, EMP5.

Giả thuyết H4’: Có mối quan hệ cùng chiều của sự đồng cảm đối với chất lương dịch vụ cảm nhận của khách hàng về chất lượng dịch vụ ngân hàng

Nhân tố thứ 5 gồm 2 biến, được đặt tên là hiểu biết khách hàng gồm các biến ASS3, REL3.

Giả thuyết H5’: Có mối quan hệ cùng chiều của hiểu biết khách hàng với chất lượng dịch vụ cảm nhận khách hàng về chất lượng dịch vụ ngân hàng

Nhân tố thứ 6 gồm 2 biến, được đặt tên là khả năng đáp ứng gồm các biến ASS4, REL4.

Giả thuyết H6’: Có mối quan hệ cùng chiều của khả năng đáp ứng đối với chất lượng dịch vụ cảm nhận của khách hàng về chất lượng dịch vụ ngân hàng

Tổng hợp kết quả sau khi kiểm định Cronbach alpha và phân tích nhân tố như

sau:

Bảng 2.17 Mô hình điều chỉnh qua kiểm định Cronbach alpha và phân tích nhân tố khám phá.

Thang đo | Biến đặc trưng | Giải thích thang đo | |

1 | REL (F1) | ASS1, REL1, REL5, RES2 | Mức độ tin cậy |

2 | TAN (F2) | RES4, TAN3, TAN4 | Phương tiện hữu hình |

3 | ASS (F3) | ASS2, REL2 | Sự đảm bảo |

4 | EMP (F4) | EMP1, EMP2, EMP3, EMP4, EMP5 | Sự đồng cảm |

5 | UND (F5) | ASS3, REL3 | Hiểu biết khách hàng |

6 | RES (F6) | ASS4, REL4 | Khả năng đáp ứng |

Tổng số | 6 | 18 |

2.5.4 Phân tích nhân tố các biến phụ thuộc

Kết quả EFA các biến phụ thuộc (xem phụ lục 3.2) cho thấy giá trị Eigenvalues là 2.297>1, có 04 biến quan sát đều đạt yêu cầu vì có hệ số tải nhân tố > 0.55. Cụ thể hệ số tải nhân tố của PSQ1 = 0.675; PSQ2 = 0.782; PSQ3 = 0.755; PSQ4=0.812. Hệ

số KMO = 0.626 (thỏa điều kiện 0.5 ≤ KMO ≤ 1) => EFA cho dữ liệu là thích hợp.

Kiểm định Bartlett có ý nghĩa Sig. = 0.000 < 0.05 => các biến quan sát có tương quan với nhau.

Phương sai cộng dồn của các nhân tố đạt 57.427% > 50%. Điều này có nghĩa là 57.427% thay đổi của nhân tố được giải thích bởi các biến quan sát.

Như vậy EFA đối với các biến phụ thuộc là thích hợp và được sử dụng cho các phân tích tiếp theo.

2.5.5 Tổng hợp kết quả phân tích nhân tố

Kết quả kiểm định cho thấy 08 thang đo sử dụng trong mô hình đều đạt giá trị. 24 biến quan sát rút trích lên 08 nhân tố được lưu lại với tên đại diện để sử dụng cho các phân tích hồi quy tiếp theo như bảng 2.18.

Bảng 2.18 Biến đại diện trong mô hình hồi quy

Loại biến | Số biến | Biến quan sát | |

Mức độ tin cậy | Độc lập | 3 | ASS1 |

REL1 | |||

REL5 | |||

Phương tiện hữu hình | Độc lập | 3 | RES4 |

TAN3 | |||

TAN4 | |||

Sự đảm bảo | Độc lập | 2 | ASS2 |

REL2 | |||

Sự đồng cảm | Độc lập | 5 | EMP1 |

EMP2 | |||

EMP3 | |||

EMP4 |

EMP5 | |||

Hiểu biết khách hàng | Độc lập | 2 | ASS3 |

REL3 | |||

Khả năng đáp ứng | Độc lập | 2 | ASS4 |

REL4 | |||

Chất lượng dịch vụ cảm nhận | Phụ thuộc | 4 | PSQ1 |

PSQ2 | |||

PSQ3 | |||

PSQ4 |

2.5.6 Hồi qui đa biến

2.5.6.1 Kiểm định các vi phạm giả định

a. Đa cộng tuyến

Hệ số phóng đại phương sai VIF lớn hơn 10 là dấu hiệu cho thấy có hiện tượng đa cộng tuyến giữa các biến độc lập (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, Tập 1, 2008, Trang 252). Tuy nhiên, trong thực tế, nếu hệ số phóng đại phương sai VIF lớn hơn 2 thì có thể đã xảy ra đa cộng tuyến giữa các biến độc lập với nhau và do đó cần phải cẩn trọng trong diễn giải mô hình hồi quy (Nguyễn Đình Thọ, 2011, Trang 497). Theo bảng 2.19 thì tất cả các hệ số phóng đại phương sai VIF đều nhỏ hơn 2 nên có thể nói rằng không xảy ra đa cộng tuyến giữa các biến độc lập được chấp nhận.

Bảng 2.19 Kết quả kiểm tra VIF

Phân tích đa cộng tuyến | |||

Độ chấp nhận | VIF | ||

1 | Hằng số | ||

Mức độ tin cậy | 0.532 | 1.881 | |

Phương tiện hữu hình | 0.605 | 1.654 | |

Sự đảm bảo | 0.663 | 1.509 | |

Sự đồng cảm | 0.836 | 1.196 | |

Hiểu biết khách hàng | 0.661 | 1.513 | |

Khả năng đáp ứng | 0.692 | 1.445 |