nhân tố sự đồng cảm được cho là mất đi tầm quan trọng của nó trong đánh giá sự hài lòng của khách hàng về chất lượng dịch vụ interntet banking so với trong dịch vụ ngân hàng truyền thống.

Một số nghiên cứu tại Việt Nam:

Các nghiên cứu về Internet Banking chưa nhiều, đa số dựa trên các mô hình đánh giá chất lượng dịch vụ truyền thống để phân tích nhân tố tác động tới chất lượng dịch vụ ngân hàng điện tử.

- Đề tài của tác giả Trần Thị Hải Hòa, 2009 tập trung nghiên cứu thực trạng của dịch vụ Internet Banking tại Việt Nam ở các bước đi ban đầu như là: nhu cầu đối với sản phẩm Internet Banking tại Việt Nam, các yếu tố cần thiết cho sự ra đời và phát triển dịch vụ, môi trường pháp lý, điều kiệt vật chất kỹ thuật của Việt Nam. Đồng thời xem xét cụ thể những khó khăn, thuận lợi của Ngân hàng ngoại thương trong việc cung cấp dịch vụ Internet Banking đến với khách hàng. Từ đó đưa ra các giải pháp nâng cao chất lượng dịch vụ internet baking.

- Đề tài của tác giả Hồ Diễm Thuần, 2012 dựa trên mô hình SERVPERF và chất lượng kỹ thuật chất lượng chức năng của GRONROOS nói đến sự thấu cảm, khả năng đáp ứng khi cấp dịch vụ và sự tin cậy, cảm nhận về giá cả và phương tiện vật chất, phương tiện hữu hình và năng lực phục vụ, khả năng đáp ứng trong quá trình sử dụng, sự bảo đảm khi đánh giá chất lượng dịch vụ ngân hàng điện tử.

- Đề tài “Nâng cao chất lượng dịch vụ internet banking tại ngân hàng thương mại cổ phần Đông Á” của tác giả Trần Thị Thu Duyên, 2012 đưa ra 6 nhân tố: sự tin cậy, thiết kế trang web, sự phản hồi, sự tin tưởng, thông tin, bảo mật để đánh giá chất lượng dịch vụ internet banking tại ngân hàng Đông Á dựa theo những đặc điểm dịch vụ của ngân hàng này.

Nhận xét về các nghiên cứu của các tác giả trình bày ở trên, tác giả thấy rằng :

- So với dịch vụ ngân hàng truyền thống thì dịch vụ ngân hàng điện tử, đặc biệt là dịch vụ internet banking có nhiều điểm khác biệt. Sự tiếp xúc của khách hàng chủ yếu là với hệ thống máy tính kết nối mạng, ít có sự tương tác trực tiếp với nhân viên giao dịch vì vậy đánh giá chất lượng dịch vụ internet banking sẽ không phù hợp nếu

Có thể bạn quan tâm!

-

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 1

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 1 -

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 2

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 2 -

Chất Lượng Dịch Vụ Internet Banking Trong Ngân Hàng

Chất Lượng Dịch Vụ Internet Banking Trong Ngân Hàng -

Thực Trạng Dịch Vụ Internet Banking Tại Ngân Hàng Eximbank

Thực Trạng Dịch Vụ Internet Banking Tại Ngân Hàng Eximbank -

Mô Hình Nghiên Cứu, Phương Pháp Nghiên Cứu Và Kết Quả Nghiên Cứu

Mô Hình Nghiên Cứu, Phương Pháp Nghiên Cứu Và Kết Quả Nghiên Cứu -

Thang Đo Chất Lượng Dịch Vụ Internet Banking

Thang Đo Chất Lượng Dịch Vụ Internet Banking

Xem toàn bộ 117 trang tài liệu này.

dựa trên các mô hình đánh giá chất lượng truyền thống.

- Các yếu tố khuyến nghị, đề xuất để đánh giá chất lượng dịch vụ internet banking trong các nghiên cứu ở trên đều có cơ sở khoa học, có những yếu tố giống nhau và khác nhau giữa các nghiên cứu. Số lượng các yếu tố đưa ra có sự khác nhau điều này là dễ hiểu bởi vì sự khác biệt trong bối cảnh và đối tượng nghiên cứu. Tuy nhiên, các yếu tố tác động này đều được đánh giá và kiểm định thông qua các mô hình, thang đo để có minh chứng cụ thể về mức độ tác động.

- Trong các yếu tố khuyến nghị, đề xuất có những yếu tố dựa trên các tính chất đặc thù riêng biệt, ví dụ như yếu tố loại hình ngân hàng (đó là ngân hàng nhà nước hay tư nhân, ngân hàng thương mại hay chính sách), đối tượng sử dụng (đó là cá nhân hay doanh nghiệp), khả năng am hiểu về công nghệ (biết sử dụng internet thành thạo hay không, khả năng am hiểu hoặc có kiến thức về công nghệ thông tin như thế nào).

- Cho dù yếu tố nào, mức độ tác động ở mức nào thì kết quả cuối vẫn là đáp ứng nhu cầu khách hàng và hài lòng cho khách hàng thông qua việc nâng cao chất lượng dịch vụ internet banking và như thế trong nghiên cứu của tác giả cũng sẽ làm rõ các yếu tố và mức độ tác động trên cơ sở đặt trong một bối cảnh cụ thể tại ngân hàng Eximbank qua đó sẽ có các khuyến nghị, đề xuất chính xác và phù hợp.

1.2.3 Nâng cao chất lượng dịch vụ Internet Banking

1.2.3.1 Khái niệm

Nâng cao chất lượng có thể hiểu là bao gồm tất cả những hoạt động được tiến hành trong một hệ thống chung nhằm đảm bảo yêu cầu về chất lượng trong từng thành phần của hệ thống qua đó nâng cao hiệu quả và hiệu suất của các hoạt động và quá trình tạo thêm lợi ích cho cả tổ chức và khách hàng của tổ chức đó.

Nâng cao chất lượng dịch vụ Internet Banking cũng không nằm ngoài mục tiêu trên, đó là vấn đề cần thiết đối với ngân hàng để có thể cạnh tranh trên thị trường.

Như vậy, nâng cao chất lượng dịch vụ Internet Banking là những hoạt động được tiến hành trong toàn ngân hàng nhằm duy trì, nâng cao hơn nữa hiệu quả phục vụ và hiệu suất của các hoạt động phục vụ để tạo thêm lợi ích cho cả ngân hàng và

khách hàng khi tham gia dịch vụ Internet Banking của một ngân hàng.

1.2.3.2 Tiêu chí đánh giá sự nâng cao chất lượng dịch vụ Internet Banking

Sự hài lòng của khách hàng : Mức độ hài lòng của khách hàng càng cao khi sử dụng dịch vụ Internet Banking chứng tỏ chất lượng dịch vụ càng tốt. Làm cho khách hàng cảm thấy sản phẩm đa dạng, công nghệ hiện đại, an toàn khi giao dịch, chính sách tốt, nhân viên nhiệt tình...họ sẽ thấy hài lòng và trung thành sử dụng dịch vụ. Không những thế họ còn giới thiệu bạn bè, người thân sử dụng, tăng thêm khách hàng, tăng doanh thu, thương hiệu ngân hàng được nâng lên.

Chính sách dịch vụ chăm sóc khách hàng : Để góp phần nâng cao chất lượng dịch vụ thì không thể bỏ qua chính sách dịch vụ chăm sóc khách hàng. Chính sách này càng tốt thì việc lôi kéo khách hàng càng thuận lợi. Chính sách chăm sóc khách hàng tốt là một yếu tố để khách hàng quyết định sử dụng dịch vụ khi các tiện ích đưa ra ở mỗi ngân hàng như nhau.

KẾT LUẬN CHƯƠNG 1

Trong chương này, tác giả đã trình bày cơ sở lý luận về dịch vụ ngân hàng điện tử, chất lượng dịch vụ nói chung và chất lượng dịch vụ internet banking nói riêng, các chỉ tiêu đánh giá chất lượng dịch vụ. Ngoài ra, khái niệm và tiêu chí đánh giá sự nâng cao chất lượng dịch vụ internet banking cũng đã được trình bày. Đồng thời tác giả đã tóm tắt các nghiên cứu trước đây về chất lượng dịch vụ Internet Banking trên thế giới cũng như trong nước. Đây là cơ sở để đưa ra một mô hình nghiên cứu phù hợp cho luận văn này ở chương 2.

CHƯƠNG 2

THỰC TRẠNG DỊCH VỤ INTERNET BANKING TẠI NGÂN HÀNG XUẤT NHẬP KHẨU VIỆT NAM

VÀ MÔ HÌNH NGHIÊN CỨU

2.1 Tổng quan về ngân hàng xuất nhập khẩu Việt Nam

2.1.1 Lịch sử hình thành và phát triển

Ngân hàng thương mại cổ phần xuất nhập khẩu Việt Nam được thành lập vào ngày 24/05/1989 theo quyết định số 140/CT của Chủ tịch Hội đồng Bộ trưởng với tên gọi đầu tiên là Ngân hàng Xuất Nhập Khẩu Việt Nam (Vietnam Export Import Bank) và là ngân hàng thương mại đầu tiên của Việt Nam.

Ngân hàng chính thức đi vào hoạt động ngày 17/01/1990. Ngày 06/04/1992, Thống đốc Ngân hàng Nhà nước Việt Nam ký giấy phép số 11/NH-GP cho phép ngân hàng hoạt động trong thời hạn 50 năm với số vốn điều lệ đăng ký là 50 tỷ đồng tương đương 12,5 triệu USD với tên mới là Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (Vietnam Export Import Commercial Joint - Stock Bank), gọi tắt là ngân hàng Eximbank.

Đến nay vốn điều lệ của ngân hàng Eximbank đạt 12.335 tỷ đồng. Vốn chủ sở hữu đạt 13.317 tỷ đồng. Ngân hàng Eximbank hiện là một trong những ngân hàng có vốn chủ sở hữu lớn nhất trong khối ngân hàng thương mại tại Việt Nam với địa bàn hoạt động rộng khắp cả nước với trụ sở chính đặt tại thành phố Hồ Chí Minh và 207 chi nhánh và phòng giao dịch trên toàn quốc. Ngân hàng đã thiết lập quan hệ đại lý với 869 ngân hàng tại 84 quốc gia trên thế giới.

Trong quá trình hơn 24 năm hoạt động, ngân hàng Eximbank luôn nằm trong nhóm các ngân hàng thương mại cổ phần có quy mô lớn và đạt được nhiều thành tựu quan trọng trong nhiều năm qua, riêng trong 3 năm gần đây ngân hàng liên tục được các tổ chức uy tín trong và ngoài nước đánh giá cao :

Tháng 02/2011, ngân hàng Eximbank nhận giải thưởng “Thanh toán xuyên suốt (STP Award) năm 2010” do ngân hàng Bank of New York Mellon trao tặng.

Trong tháng 03/2011, ngân hàng vinh dự nhận giải"Thanh toán quốc tế xuất sắcnăm 2010” do HSBC trao tặng. Đây là năm thứ 10 liên tiếp HSBC trao tặng danh hiệu này cho Eximbank.

Vào tháng 4/2011, Eximbank nhận giải thưởng “Thương hiệu được người tiêu dùng bình chọn” do độc giả báo Sài Gòn Tiếp Thị bình chọn.

Tháng 3/2012, ngân hàng Eximbank đạt giải báo cáo thường niên xuất sắc năm 2011 do Sở giao dịch chứng khoán TP.HCM trao tặng.

Tháng 4/2012,ngân hàng Eximbank đạt giải “Thương hiệu mạnh Việt Nam” được Thời Báo kinh tế Việt Nam bình chọn.

Ngày 19/05/2012, ngân hàng vinh dự được bình chọn trong Top “50 doanh nghiệp kinh doanh hiệu quả nhất Việt Nam”. Đây là chương trình khảo sát chuyên sâu và xếp hạng doanh nghiệp thường niên do Tạp chí Nhịp cầu Đầu tư tổ chức nhằm tìm kiếm 50 doanh nghiệp kinh doanh tốt nhất thị trường chứng khoán Việt Nam.

Tháng 7/2012, Eximbank vinh dự được tạp chí The Banker – tạp chí uy tín trong lĩnh vực tài chính quốc tế chọn vào Bảng xếp hạng 1000 ngân hàng hàng đầu thế giới.

Tiếp theo đó, trong tháng 8/2012 ngân hàng tiếp tục được tạp chí AsiaMoney – một tạp chí tiếng Anh uy tín tại khu vực Châu Á Thái Bình Dương trao giải thưởng “Ngân hàng nội địa tốt nhất Việt Nam năm 2012”. Đây là một động lực lớn để Eximbank tiếp tục củng cố, nâng cao vị thế là một trong những ngân hàng thương mại hàng đầu tại Việt Nam.

Năm 2013, Eximbank được tạp chí Euromoney trao tặng danh hiệu “Ngân hàng tốt nhất Việt Nam 2013”. Sự kiện này càng khẳng định vị thế của ngân hàng Eximbank trên thị trường tài chính Việt Nam cũng như thị trường tài chính khu vực châu Á.

Bên cạnh đó,vào tháng 4/2013, ngân hàng Eximbank cũng được tạp chí Asia Banker trao tặng giải thưởng “Ngân hàng được quản trị tốt nhất 2013” và giải thưởng “Thành tựu lãnh đạo năm 2013”.

Với các thành tích ấy, ngân hàng Eximbank phấn đấu đến năm 2015 sẽ đưa tổng tài sản đạt 500 ngàn tỷ đồng, tương đương trên 20 tỷ USD. Eximbank cũng có kế hoạch mở rộng mạng lưới phủ đủ khắp 63 tỉnh thành cả nước cũng như mở các văn phòng đại diện tại khu vực và thế giới .

2.1.2 Cơ cấu tổ chức của ngân hàng Eximbank

Cơ cấu tổ chức của ngân hàng Eximbank được chia theo hai mảng công việc là mảng công việc kinh doanh và mảng công việc hỗ trợ. Trên cơ sở ấy, ngân hàng Eximbank có 8 khối công việc và 25 phòng ban nghiệp vụ, trung tâm chịu sự quản lý trực tiếp của Tổng giám đốc. Mỗi khối, phòng nghiệp vụ được ủy quyền một số công việc, chức năng cụ thể, tạo nên bộ máy hoạt động thông suốt trong toàn ngân hàng (phụ lục 1)

2.1.3 Chức năng và dịch vụ của ngân hàng Eximbank

Ngân hàng Eximbank có các chức năng và nhiệm vụ bao gồm:

Huy động tiền gởi tiết kiệm, tiền gởi thanh toán của cá nhân và đơn vị bằng VND, ngoại tệ và vàng. Tiền gửi của khách hàng được bảo hiểm theo quy định của Nhà nước.

Cho vay ngắn hạn, trung và dài hạn

Cho vay đồng tài trợ

Cho vay thấu chi

Cho vay sinh hoạt, tiêu dùng

Cho vay theo hạn mức tín dụng bằng VND, ngoại tệ và vàng với các điều kiện thuận lợi và thủ tục đơn giản.

Mua bán các loại ngoại tệ theo phương thức giao ngay (Spot), hoán đổi (Swap), kỳ hạn (Forward) và quyền lựa chọn tiền tệ (Currency Option).

Thanh toán, tài trợ xuất nhập khẩu hàng hóa, chiết khấu chứng từ hàng hóa và thực hiện chuyển tiền qua hệ thống SWIFT bảo đảm nhanh chóng, chi

phí hợp lý, an toàn với các hình thức thanh toán bằng L/C, D/A, D/P, T/T, P/O, Cheque.

Phát hành và thanh toán thẻ tín dụng nội địa và quốc tế: thẻ Eximbank MasterCard, thẻ Eximbank Visa, thẻ nội địa Eximbank Card. Thanh toán thẻ quốc tế Visa, MasterCard, JCB... thanh toán qua mạng bằng thẻ.

Thực hiện giao dịch ngân quỹ, chi lương, thu chi hộ, thu chi tại chỗ, thu đổi ngoại tệ, nhận và chi trả kiều hối, chuyển tiền trong và ngoài nước.

Các nghiệp vụ bảo lãnh trong và ngoài nước (bảo lãnh thanh toán, thanh toán thuế, thực hiện hợp đồng, dự thầu, chào giá, bảo hành, ứng trước...

Dịch vụ tài chính trọn gói hỗ trợ du học.

Tư vấn đầu tư - tài chính - tiền tệ

Dịch vụ đa dạng về địa ốc

Home Banking; Mobile Banking; Internet Banking.

Các dịch vụ khác: Bồi hoàn chi phiếu bị mất cắp đối với trường hợp Thomas Cook Traveller' Cheques, thu tiền làm thủ tục xuất cảnh (I.O.M).

2.1.4 Kết quả kinh doanh tại ngân hàng Eximbank những năm gần đây

Kể từ năm 2010, ngân hàng Eximbank đã định hướng phát triển theo hướng bền vững thông qua các phương thức quản trị rủi ro linh hoạt và đa dạng hóa các hoạt động như bán lẻ, tham gia công tác truyền thông, tiếp thị, thể thao… Điều này đã giúp thương hiệu Eximbank có những bước phát triển nhảy vọt và lan tỏa rộng rãi.

Trên thực tế, việc tái cấu trúc sau cuộc khủng hoảng tài chính châu Á đã thúc đẩy ngân hàng Eximbank là một trong các ngân hàng mạnh nhất Việt Nam tính đến thời điểm hiện tại. Cụ thể là giá trị vốn hóa thị trường của ngân hàng Eximbank tăng 9,8%, đạt 19.400 tỷ đồng (tương đương 930 triệu USD).

Trong bối cảnh tình hình kinh tế thế giới biến động phức tạp khó lường, tình hình kinh tế trong nước năm 2011 tiếp tục gặp nhiều khó khăn thử thách, tăng trưởng kinh tế chậm lại, sản xuất kinh doanh trì trệ, cầu tín dụng giảm mạnh. Trong bối cảnh ấy, ngân hàng Eximbank đã nỗ lực duy trì hoạt động kinh doanh ổn định,

đảm bảo thanh khoản và an toàn hoạt động.

Với những nỗ lực ấy, kết quả hoạt động kinh doanh năm 2011, Eximbank đạt mức lợi nhuận trước thuế là 2.851 tỷ đồng, hoàn thành 62% kế hoạch. Ngân hàng Eximbank là một trong các ngân hàng có vốn chủ sở hữu lớn với hơn 15.000 tỉ đồng

. Quy mô tổng tài sản có giá trị 175.016 tỷ đồng. Nguồn vốn huy động từ tổ chức kinh tế và dân cư của ngân hàng trưởng 18% so với năm 2010, hoàn thành 81% kế hoạch.

Họat động tín dụng trong năm 2012 gặp không ít khó khăn, tăng trưởng tín dụng toàn ngành ngân hàng ở mức thấp nhất trong vòng nhiều năm trở lại đây do tình hình kinh tế suy giảm, hàng tồn kho lớn, thị trường chứng khoán sụt giảm, thị trường bất động sản đóng băng, số lượng doanh nghiệp giải thể, phá sản, ngừng hoạt động tiếp tục tăng cao. Ngân hàng Eximbank đã tập trung tăng cường kiểm soát chất lượng tín dụng, hạn chế nợ xấu phát sinh, đồng thời nỗ lực đưa ra thị trường nhiều sản phấm tín dụng với lãi suất cạnh tranh, kết quả là tổng dư nợ cho vay tổ chức kinh tế và dân cư đến cuối năm 2012 đạt 74.922 tỷ đồng, tăng 0,3% so với năm 2011, hoàn thành 86% kế hoạch.

Lợi nhuận sau thuế trong năm 2012 đạt 2.139 tỷ đồng , tỷ suất lợi nhuận sau thuế trên tổng tài sản bình quân (ROA) của Eximbank đạt 1,2% tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu bình quân (ROE) đạt 13,3%. Eximbank đã thực hiện tạm ứng cổ tức năm 2012 bằng tiền mặt với tỷ lệ là 8%/mệnh giá vào tháng quí 1 năm 2013.

Tình hình hoạt động của ngân hàng Eximbank :

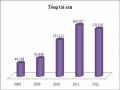

- Tổng tài sản: Giai đoạn từ năm 2008 đến năm 2011, tổng tài sản của Eximbank liên tục tăng với quy mô từ 48,248 tỷ (2008) lên đến 183,567 tỷ (2011). Tuy nhiên, năm 2012 là một năm hết sức khó khăn đối với thị trường tài chính ngân hàng Việt Nam. Hầu hết các ngân hàng đều bị ảnh hưởng mạnh bởi tình hình chung này, Eximbank cũng vậy. Tính đến cuối năm 2012, tổng tài sản của Eximbank đạt 170,156 tỷ đồng giảm 7% so với năm 2011.