Qua kiểm tra, đối chiếu chính xác thông tin số tiền trong tài khoản của mình cuối kì công ty sẽ căn cứ vào đó để lập báo cáo tài chính.

2.2.2.2. Chứng từ kế toán sử dụng tại công ty.

- Hóa đơn GTGT.

- Giấy báo nợ.

- Giấy báo có.

- Ủy nhiệm thu.

- Ủy nhiệm chi.

- Sổ phụ ngân hàng.

- Các chứng từ khác liên quan.

2.2.2.3. Tài khoản kế toán sử dụng công ty.

- Công ty sử dụng TK 112 phản ánh tình hình tiền gửi ngân hàng của công ty.

2.2.2.4. Sổ sách kế toán sử dụng công ty.

- Sổ Nhật kí chung.

- Sổ cái TK 112.

![]()

![]()

2.2.2.5.Trình tự hạch toán tiền gửi ngân hàng tại công ty.

Chứng từ gốc (GBN, GBC,

UNC, UNT)

Sổ nhật ký chung

Sổ cái TK 112

Bảng cân đối số phát sinh

BÁO CÁO TÀI CHÍNH

Sơ đồ 2.7: Quy trình luân chuyển chứng từ kế toán tiền gửi ngân hàng Tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng.

Ghi chú:

Ghi hàng ngày Ghi định kỳ

Kiểm tra, đối chiếu

Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung. Sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ cái TK 112.

Sau đó, kế toán kiểm tra đối chiếu đúng số liệu ghi trên Sổ sẽ lập Bảng cân đối số phát sinh vào cuối năm. Từ đó lập nên Báo cáo tài chính.

2.2.2.6.Ví dụ tiền gửi ngân hàng tại công ty.

* Ví dụ 3: Ngày 29/12/2015 Công ty điện lực Kiến An thanh toán tiền mua dây cáp điện ngày 22/12/2015 cho công ty theo HĐ GTGT 0000236 với số tiền là 94.859.600đ bằng chuyển khoản.

Cụ thể quy trình hạch toán thu tiền gửi ngân hàng tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng như sau :

- Căn cứ vào Hóa đơn GTGT số 0000236 (Biểu số 2.9) kế toán yêu cầu khách hàng trả tiền. Sau đó, khách hàng trả tiền cho công ty qua tài khoản ngân hàng.

- Khi đó ngân hàng sẽ lập giấy báo có số 171 (Biểu số 2.10), đồng thời ngân hàng lập sổ phụ ngân hàng cho công ty (Biểu số 2.14).

- Căn cứ vào giấy báo có công ty ghi sổ Nhật kí chung (Biểu số 2.15)

- Từ sổ Nhật kí chung công ty tiến hành ghi Sổ cái TK 112 (Biểu số 2.16).

Biểu số 2.9.Hóa đơn GTGT số 0000236.

( Nguồn số liệu: Phòng kế toán Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng ).

Hoàn thiện tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Xây lắp và thiết bị điện Hải Phòng.

Biểu số 2.10.Giấy báo có số 171.

( Nguồn số liệu: Phòng kế toán Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng ).

Vũ Thu Trang – Lớp QTL 801K 49

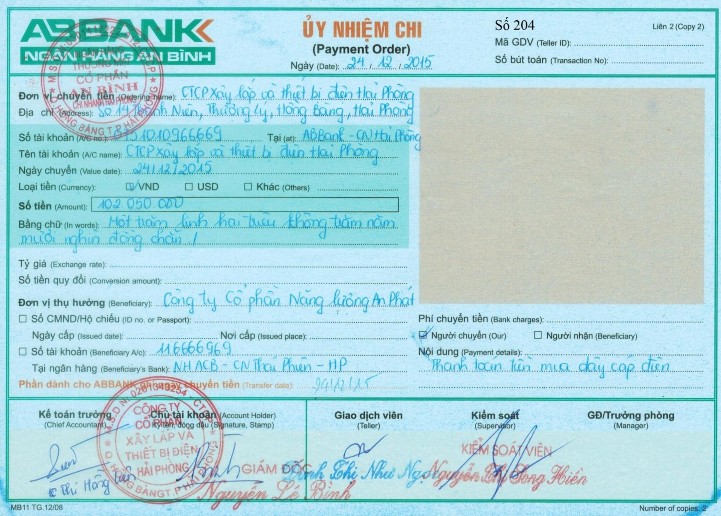

* Ví dụ 4: Ngày 24/12/2015 Công ty thanh toán tiền mua vật tư thiết bị cho công ty Cổ phần năng lượng An Phát ngày 05 tháng 12 năm 2015 theo HĐ 0000480 số tiền là 102.050.000đ, bằng chuyển khoản.

Cụ thể quy trình hạch toán chi tiền gửi ngân hàng tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng như sau :

- Căn cứ vào Hóa đơn GTGT số 0000236 (Biểu số 2.11) kế toán viết giấy ủy nhiệm chi số 204 (Biểu số 2.12) cho ngân hàng nhờ chi tiền thanh toán cho khách hàng.

- Căn cứ vào giấy ủy nhiệm chi ngân hàng thanh toán tiền cho công ty. Sau đó lập giấy báo nợ số 218 (Biểu số 2.13), đồng thời ngân hàng lập sổ phụ ngân hàng cho công ty (Biểu số 2.14).

- Căn cứ vào giấy ủy nhiệm chi và giấy báo nợ kế toán ghi sổ Nhật kí chung (Biểu số 2.15).

- Từ sổ Nhật kí chung kế toán lập nên Sổ cái TK 112 (Biểu số 2.16).

0 | 2 | 0 | 1 | 3 | 4 | 3 | 2 | 5 | 4 | |||||

Có thể bạn quan tâm!

-

Trình Tự Ghi Sổ Kế Toán Vốn Bằng Tiền Theo Hình Thức Kế Toán Máy.

Trình Tự Ghi Sổ Kế Toán Vốn Bằng Tiền Theo Hình Thức Kế Toán Máy. -

Những Thuận Lợi Và Khó Khăn Của Công Ty Cổ Phần Xây Lắp Và Thiết Bị Điện Hải Phòng.

Những Thuận Lợi Và Khó Khăn Của Công Ty Cổ Phần Xây Lắp Và Thiết Bị Điện Hải Phòng. -

Kế Toán Tiền Gửi Ngân Hàng Tại Công Ty Cổ Phần Xây Lắp Và Thiết Bị Điện Hải Phòng.

Kế Toán Tiền Gửi Ngân Hàng Tại Công Ty Cổ Phần Xây Lắp Và Thiết Bị Điện Hải Phòng. -

Đánh Giá Chung Về Tình Hình Tổ Chức Quản Lý Kinh Doanh, Tổ Chức Kế Toán Và Kế Toán Vốn Bằng Tiền Tại Công Ty Cổ Phần Xây Lắp Và Thiết Bị Điện

Đánh Giá Chung Về Tình Hình Tổ Chức Quản Lý Kinh Doanh, Tổ Chức Kế Toán Và Kế Toán Vốn Bằng Tiền Tại Công Ty Cổ Phần Xây Lắp Và Thiết Bị Điện -

Hoàn thiện tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng - 10

Hoàn thiện tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng - 10 -

Hoàn thiện tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng - 11

Hoàn thiện tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng - 11

Xem toàn bộ 93 trang tài liệu này.

Biểu số 2.11.Hóa đơn giá trị gia tăng số 0000480.

CÔNG TY CỔ PHẦN NĂNG LƯỢNG AN PHÁT Mã số thuế (Tax code): 0201147228 Địa chỉ (Address): Số 83 Hàm Nghi, phường Trại Chuối, quận Hồng Bàng,thành phố Hải Phòng, Việt Nam Điện thoại (tel): 031.3951568 Fax: 031.3951568 Số tài khoản (Bank A/C): 11 6666 969 Ngân hàng ACB chi nhánh Thái Phiên – Hải Phòng 108 704 0912695 Ngân hàng PGbank Chi nhánh – Hà Nội | |||||

HÓA ĐƠN GIÁ TRỊ GIA TĂNG (VAT INVOICE) Liên 2: Giao cho người mua (Bayer) Ngày 05 tháng 12 năm 2015 | Mẫu số (Form):01GTKT3/001 Kí hiệu (Serial): AA/14P Số (No): 0000480 | ||||

Người mua hàng (Bayer ):…………………………………………………………….. Tên đơn vị (Company’s name): Công ty Cổ phần xây lắp và Thiết bị điện Hải Phòng Mã số thuế (Tax code): Địa chỉ ( Address): Số 14 - Thanh Niên, Thượng Lý, Hồng Bàng, Hải Phòng, Việt Nam Hình thức thanh toán (Payment method): …….CK ……….. Số tài khoản (Accnount No):……… | |||||

STT (No.) | Tên hàng hóa, dịch vụ ( Descriptiont) | ĐVT (Unit) | Số lượng ( Quantity) | Đơn giá (Unit Price) | Thành tiền ( Amount) |

A | B | C | 1 | 2 | 3 |

1 | Cáp Cu/XLPE/PVC 3x25+1x16 | m | 56 | 204.000 | 11.596.800 |

2 | Cáp thép bọc nhựa ĐK 10 | m | 1.200 | 14.298 | 17.157.600 |

3 | Cáp Cu/XLPE/PVC 2x4 | m | 2.613 | 24.500 | 64.018.327 |

Thuế suất GTGT (VAT rate): 10% | Cộng tiền hàng ( Total amount): | 92.772.727 | |||

Tiền thuế GTGT (VAT): | 9.277.273 | ||||

Tổng cộng tiển thanh toán ( Total paynent): | 102.050.000 | ||||

Số tiền bằng chữ (Amount in words): Một trăm linh hai triệu không trăm năm mươi nghìn đồng chẵn/………………………………………………………………………………………………… | |||||

Người mua hàng (Buyer) Người bán hàng ( Seller) Thủ trưởng đơn vị (Manager) (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, đóng dấu, ghi rõ họ tên) (Signt, full name) ( Signt, full name) ( Signt, stamp, full name) (Cần kiểm tra đối chiếu khi lập, giao, nhận hóa đơn) | |||||

( Nguồn số liệu: Phòng kế toán Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng ).

Biểu số 2.12.Giấy ủy nhiệm chi số 204.

( Nguồn số liệu: Phòng kế toán Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng ).

Biểu số 2.13.Giấy báo nợ số 218.

( Nguồn số liệu: Phòng kế toán Công ty Cổ phần Xây lắp và Thiết bị điện Hải Phòng ).