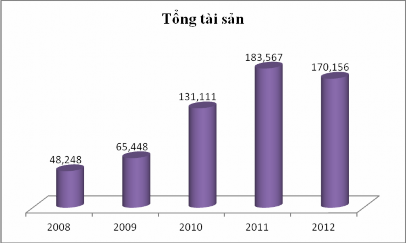

Hình 2.1 : Biểu đồ tổng tài sản qua các năm (tỷ đồng)

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

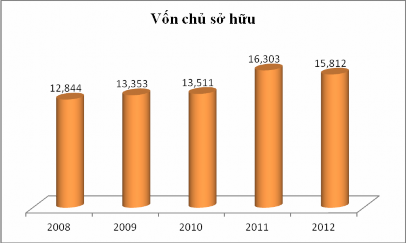

- Vốn chủ sở hữu: Từ vốn chủ sở hữu của năm 2008 là 12,844 tỷ đồng đến nay đã tăng lên hơn 15.000 tỉ đồng. Tính đến cuối năm 2012, vốn chủ sở hữu của Eximbank đạt 15, 812 tỷ đồng. Eximbank hiện là một trong những Ngân hàng có vốn chủ sở hữu lớn nhất trong khối Ngân hàng TMCP tại Việt Nam.

Hình 2.2 : Biểu đồ vốn chủ sở hữu qua các năm (tỷ đồng)

Có thể bạn quan tâm!

-

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 2

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 2 -

Chất Lượng Dịch Vụ Internet Banking Trong Ngân Hàng

Chất Lượng Dịch Vụ Internet Banking Trong Ngân Hàng -

Tiêu Chí Đánh Giá Sự Nâng Cao Chất Lượng Dịch Vụ Internet Banking

Tiêu Chí Đánh Giá Sự Nâng Cao Chất Lượng Dịch Vụ Internet Banking -

Mô Hình Nghiên Cứu, Phương Pháp Nghiên Cứu Và Kết Quả Nghiên Cứu

Mô Hình Nghiên Cứu, Phương Pháp Nghiên Cứu Và Kết Quả Nghiên Cứu -

Thang Đo Chất Lượng Dịch Vụ Internet Banking

Thang Đo Chất Lượng Dịch Vụ Internet Banking -

Phân Tích Ảnh Hưởng Của Các Biến Định Tính Đến Các Yếu Tố Của Chất Lượng Internet Banking

Phân Tích Ảnh Hưởng Của Các Biến Định Tính Đến Các Yếu Tố Của Chất Lượng Internet Banking

Xem toàn bộ 117 trang tài liệu này.

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

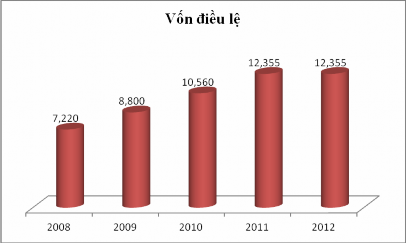

-Vốn điều lệ: Năm 2012 vốn điều lệ của Eximbank không thay đổi so với năm 2011 đạt 12,355 tỷ đồng. Tuy nhiên tới thời điểm tháng 4 năm 2013, Eximbank đã có kế

hoạch tăng vốn điều lệ lên hơn 13 ngàn tỷ đồng nhằm phục vụ cho chiến lược phát triển kinh doanh cũng như nâng cao năng lực hoạt động, khả năng cạnh tranh trong bối cảnh thị trường tài chính hiện nay.

Hình 2.3 : Biểu đồ vốn điều lệ qua các năm (tỷ đồng)

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

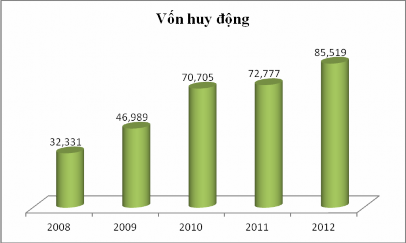

-Vốn huy động: Tổng nguồn vốn huy động đối với khách hàng cá nhân và doanh nghiệp đến cuối năm 2012 đạt 85.519 tỷ đồng, tăng 18% so với năm 2011. Trong năm 2012, Ngân hàng nhà nước đã 5 lần quy định giảm trần lãi suất huy động từ 14%/năm giảm còn 8%/năm. Trong bối cảnh chính sách huy động vốn có nhiều thay đổi, Eximbank đã linh hoạt đưa ra những sản phẩm huy động vốn phù hợp với tình hình, do đó vốn huy động có sự tăng trưởng so với năm 2011.

Hình 2.4 : Biểu đồ vốn huy động qua các năm (tỷ đồng)

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

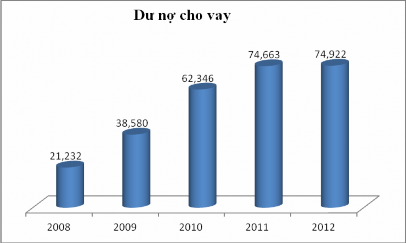

-Dư nợ cho vay: Tổng dư nợ đến cuối năm 2012 đạt 74,922 tỷ đồng, tăng 0,34% so với năm 2011. Sở dĩ tăng trưởng tín dụng của Eximbank không cao là do các nguyên nhân chủ yếu sau: sức cầu trong nước và nước ngoài giảm mạnh, hàng tồn kho của doanh nghiệp tăng cao đã hạn chế khả năng hấp thụ vốn của doanh nghiệp, khả năng trả nợ của doanh nghiệp suy giảm, thị trường bất động sản đóng băng....Với tình hình đó, việc tăng trưởng dư nợ của các ngân hàng nói chung và Eximbank nói riêng gặp nhiều khó khăn.

Hình 2.5 : Biểu đồ dư nợ cho vay qua các năm (tỷ đồng)

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

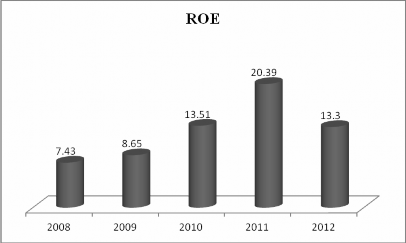

-Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROE): Giai đoạn từ năm 2008 đến 2011, ROE của Eximbank liên tục tăng đạt mức 20,39% năm 2011, qua năm 2012 thì hệ số này lại giảm mạnh còn 13,3% phản ánh tình hình kinh doanh gặp nhiều khó khăn của ngân hàng.

Hình 2.6: Biểu đồ ROE qua các năm (%)

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

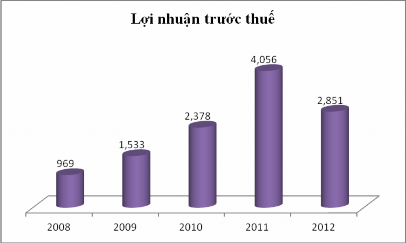

-Lợi nhuận trước thuế: So với năm 2011, lợi nhuận của Eximbank năm 2012 giảm hơn 1000 tỷ đồng. Đây là một năm khó khăn chung với toàn hệ thống ngân hàng. Tại Eximbank nguyên nhân chủ yếu khiến lợi nhuận giảm do thu nhập thuần từ lãi giảm 47%. Ngoại trừ hoạt động khác tăng 33%, lãi thuần từ dịch vụ, kinh doanh ngoại hối và chứng khoán… đều giảm mạnh so với cùng kỳ 2011. Lãi suất trong năm liên tục giảm khiến thu nhập lãi tiền gửi và lãi cho vay khách hàng đồng loạt sụt giảm.

Hình 2.7 : Biểu đồ lợi nhuận trước thuế qua các năm (tỷ đồng)

Nguồn: Báo cáo thường niên Eximbank 2011, 2012

Về cổ đông chiến lược nước ngoài Sumitomo Mitsui Banking Corporation (SMBC), Nhật Bản, cổ đông không chỉ đồng hành cùng Eximbank trong hoạt động quản trị rủi ro, đào tạo, kinh doanh bán lẻ, đầu tư công nghệ mà còn hỗ trợ Eximbank tiếp cận các nguồn vốn quốc tế với chi phí hợp lý, góp phần nâng cao sức mạnh tài chính và khả năng tài trợ vốn cho các khách hàng. Đây là lợi thế Eximbank sẽ tiếp tục phát huy trong năm 2013, nhất là việc tiếp tục phát triển nền tảng khách hàng Nhật thông qua sự hỗ trợ từ SMBC.

Năm 2013 Eximbank đặt chỉ tiêu tổng tài sản đạt 200.000 tỷ đồng, tăng 18% so với năm 2012; huy động vốn 110.000 tỷ đồng, tăng 29%; dư nợ cho vay 86.160 tỷ đồng, tăng 15% so với năm 2012. Đặc biệt, lợi nhuận trước thuế dự kiến 3.200 tỷ

đồng, tăng 12,2% so với năm 2012 và tỷ lệ cổ tức dự kiến 12%.

2.2 Thực trạng dịch vụ Internet Banking tại ngân hàng Eximbank

Đầu tư và phát triển dịch vụ internet banking là xu thế tất yếu của các ngân hàng thương mại, Eximbank cũng không ngoại lệ. Tuy nền kinh tế trong những năm gần đây gặp nhiều khó khăn, có sự sụt giảm đáng kể về lợi nhuận nhưng chất lượng dịch vụ internet banking luôn được chú trọng tại Eximbank. Thể hiện qua các chính sách phát triển nâng cấp sản phẩm có hàm lượng công nghệ, đầu tư phát triển internet banking với số lượng khách hàng cũng như doanh số giao dịch qua internet banking liên tục tăng.

2.2.1 Thực trạng triển khai dịch vụ

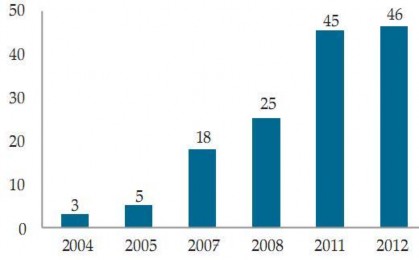

Hiện nay các ngân hàng thương mại Việt Nam đang đẩy mạnh phát triển dịch vụ ngân hàng điện tử dẫn đến một sự tăng tốc vượt bậc trong lĩnh vực này. Trong quý 3/2012, theo nghiên cứu của IDG- BIU (Business Intelligence Unit), số lượng người sử dụng dịch vụ Internet Banking tăng 35% so với năm 2010. Theo số liệu của Cục thương mại điện tử và công nghệ thông tin cho tới hết năm 2012 có 46 ngân hàng (trong tổng số 49 ngân hàng hiện nay) triển khai dịch vụ Internet Banking.

Hình 2.8: Số lượng ngân hàng triển khai Internet Banking

Nguồn: Báo cáo thương mại điện tử Việt Nam 2012, NXB Lao động - Xã hội

Có thể thấy dịch vụ ngân hàng điện tử với những sản phẩm dịch vụ đa dạng và nhiều tiện lợi đã thu hút ngày càng nhiều khách hàng đăng ký sử dụng, trong đó phát triển nhanh chóng và vượt trội hơn cả là dịch vụ Internet Banking.

Với thế mạnh về công nghệ thông tin, Eximbank đã tăng cường phát triển các sản phẩm dịch vụ dựa trên nền tảng công nghệ hiện đại, ngay trong năm 2011, ngân hàng Eximbank đã triển khai cung cấp dịch vụ Internet Banking nhằm mang đến nhiều tiện ích thiết thực cho khách hàng. Thông qua dịch vụ này, khách hàng có thể giao dịch trực tuyến 24/24, nạp tiền điện thoại di động, trả nợ vay, mở khóa thẻ quốc tế, chi lương qua mạng cho nhân viên... mà không phải đến ngân hàng. Hơn nữa Eximbank còn miễn phí thường niên dịch vụ Internet Banking nhằm khuyến khích khách hàng đăng ký sử dụng dịch vụ.

Nằm trong định hướng phát triển chung của ngân hàng, hướng đến một ngân hàng hiện đại đa năng trên nền tảng công nghệ tiên tiến, Eximbank không ngừng đưa ra các sản phẩm tiện ích cho khách hàng, trong đó triển khai dịch vụ Internet Banking là một bước phát triển quan trọng. Với việc tập trung phát triển mạnh, dịch vụ Internet Banking đã góp phần khẳng định thương hiệu cũng như thế mạnh của Eximbank về cung cấp dịch vụ ngân hàng điện tử trên thị trường.

Năm 2012 là một năm đánh dấu sự phát triển mới của dịch vụ Internet Banking của Eximbank về chất lượng và số lượng khách hàng. Ngoài các tính tăng cơ bản như truy vấn, chuyển khoản, Eximbank đã gia tăng các tiện ích nâng cao của dịch vụ Internet Banking, tạo thuận tiện cho khách hàng trong giao dịch, giúp khách hàng có thể giao dịch trực tuyến 24/7 với ngân hàng và tiết giảm thời gian, chi phí cho khách hàng như: chuyển khoản liên ngân hàng qua số thẻ, chuyển tiền cho người nhận bằng chứng minh nhân dân, đăng ký sử dụng trực tuyến các loại dịch vụ, triển khai phiên bản tiếng Anh, gia tăng các tiện ích thanh toán hóa đơn, đặc biệt tăng hạn mức giao dịch trên Internet Banking...

Tiếp tục cải tiến dịch vụ ngân hàng điện tử nói chung và phát triển dịch vụ internet banking nói riêng, năm 2013, Eximbank đã chuyển đổi dịch vụ truy vấn tài khoản home banking thành dịch vụ internet banking- gói truy vấn thông tin. Đây là

một bước phát triển mới, giúp khách hàng có thể sử dụng thêm nhiều tiện ích của dịch vụ internet banking. Trên cơ sở áp dụng những công nghệ tiên tiến, không ngừng cải tiến dịch vụ và đem đến cho khách hàng nhiều tiện ích, Eximbank bắt đầu thu phí thường niên từ tháng 7 năm 2013 đối với khách hàng sử dụng internet banking.

2.2.2 Kết quả đạt được

Việc triển khai các tiện ích mới của dịch vụ Internet Banking đã góp phần gia tăng giá trị dịch vụ và thu hút nhiều khách hàng tham gia sử dụng và giao dịch, cụ thể trong năm 2012 lượng giao dịch chuyển khoản của khách hàng cá nhân qua các kênh điện tử đạt tỷ lệ 35% so với tổng số giao dịch chuyển khoản của khách hàng cá nhân tại Eximbank, số lượng khách hàng cá nhân sử dụng dịch vụ là 300.000 người, doanh số giao dịch là 4,500 tỷ đồng tăng rất nhanh so với năm 2011 mới triển khai dịch vụ, số khách hàng là khoảng 100.000 người và doanh số giao dịch là

1.000 tỷ đồng.

Eximbank có nguồn vốn lớn cùng với sự hỗ trợ của đối tác Sumitomo tạo điều kiện cho phép đầu tư các công nghệ hiện đại từ máy móc thiết bị đến phần mềm thực hiện các nghiệp vụ ngân hàng. Ngân hàng Eximbank định hướng sẽ tiếp tục gia tăng phát triển các tiện ích dịch vụ ngân hàng điện tử để trở thành một trong các ngân hàng hàng đầu trong việc cung cấp các dịch vụ ngân hàng điện tử trên thị trường. Tiếp tục hướng đến mục tiêu một ngân hàng hiện đại đa năng trên nền tảng công nghệ tiên tiến, hệ thống công nghệ thông tin của Eximbank trong năm 2012 tiếp tục được hoàn thiện và phát triển.

Trong năm 2013, Eximbank tiếp tục đầu tư nâng cấp dịch vụ Internet Banking và tính đến thời điểm 6 tháng đầu năm số lượng khách hàng cá nhân đạt 600.000 người tăng 100% so với năm 2012, khách hàng doanh nghiệp đạt 17.000 khách hàng gia tăng tới 260% so với 2012. Doanh số giao dịch trung bình khoảng 2.500 tỷ một tháng.

Từ kết quả đạt được như trên cho thấy, tuy dịch vụ internet banking mới được triển khai rộng rãi trong vòng hơn 2 năm nhưng khách hàng rất quan tâm sử dụng