2.4.2 Về giá cả 54

2.4.3 Về mạng lưới phân phối 54

2.4.4 Về truyền thông, khuếch trương 55

2.4.5 Về đội ngũ nhân lực 56

2.4.6 Về quy trình tác nghiệp 57

2.4.7 Về dịch vụ khách hàng 58

2.5 Đánh giá thực trạng Marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam 59

2.5.1 Về sản phẩm dịch vụ 59

2.5.2 Về giá cả 60

2.5.3 Về mạng lưới phân phối 60

2.5.4 Về truyền thông, khuếch trương 61

2.5.5 Về đội ngũ nhân lực 62

2.5.6 Về quy trình tác nghiệp 62

2.5.7 Về dịch vụ khách hàng 63

Tóm tắt chương 2 64

Chương 3: GIẢI PHÁP MARKETING TRONG HOẠT ĐỘNG CHO VAY DOANH NGHIỆP VỪA VÀ NHỎ TẠI NGÂN HÀNG STANDARD CHARTERED VIỆT NAM

3.1 Định hướng phát triển của Ngân hàng Standard Chartered Việt Nam đến năm 2018 65

3.1.1 Tầm nhìn 65

3.1.2 Chiến lược 65

3.2 Các giải pháp Marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam 65

3.3.1 Giải pháp về sản phẩm dịch vụ 66

3.3.2 Giải pháp về giá cả 69

3.3.3 Giải pháp về mạng lưới phân phối 69

3.3.4 Giải pháp về truyền thông, khuếch trương 71

3.3.5 Giải pháp về đội ngũ nhân lực 73

3.3.6 Giải pháp về quy trình tác nghiệp 74

3.3.7 Giải pháp về dịch vụ khách hàng 75

Tóm tắt chương 3 76

KẾT LUẬN 78

TÀI LIỆU THAM KHẢO xii

PHỤ LỤC xiv

PHỤ LỤC 1:CƠ CẤU TỔ CHỨC CỦA NGÂN HÀNG SCVN xiv

PHỤ LỤC 2:DANH SÁCH CÁC NGÂN HÀNG TẠI VIỆT NAM xv

PHỤ LỤC 3:BẢNG CÂU HỎI NGHIÊN CỨU xix

PHỤ LỤC 4:TỔNG HỢP KẾT QUẢ KHẢO SÁT xxiii

DANH MỤC CÁC TỪ VIẾT TẮT

Ngân hàng TMCP Á Châu | |

ANZ VN | Ngân hàng TNHH Một thành viên ANZ Việt Nam |

ATM | Máy rút tiền tự động |

BIDV | Ngân hàng TMCP Đầu tư và Phát triển Việt Nam |

Citibank VN | Ngân hàng Citibank Việt Nam |

Deutsche Bank VN | Ngân hàng Deutsche Bank Việt Nam |

DNVVN | Doanh nghiệp vừa và nhỏ |

FDI | Vốn đầu tư trực tiếp nước ngoài |

FII | Vốn đầu tư gián tiếp nước ngoài |

GĐ QHKH | Giám Đốc Quan hệ Khách hàng |

HSBC VN | Ngân hàng TNHH một thành viên HSBC (Việt Nam) |

MHB | Ngân hàng TMCP Phát triển nhà đồng bằng sông Cửu Long |

NHNNVN | Ngân hàng Nhà nước Việt Nam |

NHTM | Ngân hàng Thương Mại |

ODA | Nguồn vốn hỗ trợ phát triển chính thức |

PGD | Phòng Giao Dịch |

Sacombank | Ngân hàng TMCP Sài Gòn Thương Tín |

SCVN | Ngân hàng Standard Chartered Việt Nam |

TCTD | Tài Chính Tín Dụng |

Techcombank | Ngân hàng TMCP Kỹ Thương Việt Nam |

TMCP | Thương mại cổ phần |

TNHH | Trách nhiệm hữu hạn |

TP.HCM | Thành phố Hồ Chí Minh |

Vietcombank | Ngân hàng TMCP Ngoại Thương Việt Nam |

VietinBank | Ngân hàng TMCP Công Thương Việt Nam |

WTO | Tổ chức thương mại thế giới |

Có thể bạn quan tâm!

-

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 1

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 1 -

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng.

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng. -

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Marketing Của Ngân Hàng

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Marketing Của Ngân Hàng -

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services)

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services)

Xem toàn bộ 116 trang tài liệu này.

DANH MỤC CÁC BẢNG

Bảng 1.1: Mô hình DNVVN tại Việt Nam

Bảng 2.1: Một số chỉ tiêu kinh doanh của Ngân hàng SCVN Bảng 2.2: Điểm mạnh và điểm yếu Ngân hàng HSBC Việt Nam Bảng 2.3: Điểm mạnh và điểm yếu Ngân hàng ANZ Việt Nam Bảng 2.4: Điểm mạnh và điểm yếu Ngân hàng ACB

Bảng 2.5: Điểm mạnh và điểm yếu Ngân hàng VCB

Bảng 2.6: Lãi suất cho vay của một số ngân hàng tháng 5/2013 Bảng 2.7: Xếp loại đối với nhân viên khối DNVVN

Bảng 2.8: Chính sách khen thưởng cho nhân viên kinh doanh khối DNVVN. Bảng 2.9: Chính sách khen thưởng cho nhân viên văn phòng khối DNVVN. Bảng 2.10: Bảng câu hỏi về sản phẩm dịch vụ

Bảng 2.11: Bảng câu hỏi về giá cả

Bảng 2.12: Bảng câu hỏi về mạng lưới phân phối

Bảng 2.13: Bảng câu hỏi về truyền thông, khuyếch trương Bảng 2.14: Bảng câu hỏi khách hàng về quy trình tác nghiệp

Bảng 2.15: Bảng câu hỏi chuyên gia và nhân viên về quy trình tác nghiệp Bảng 3.1: Các tiêu chí để xây dựng sản phẩm tín dụng thế chấp bằng hàng

tồn kho, khoản phải thu và máy móc thiết bị

Bảng 3.2: Các tiêu chí để xây dựng sản phẩm tín dụng cho vay thế chấp một phần đối với các doanh nghiệp không có báo cáo kiểm toán

Bảng 3.3: Các tiêu chí để xây dựng sản phẩm tín dụng tín chấp toàn phần Bảng 3.4: Các tiêu chí để xây dựng sản phẩm tín dụng trung dài hạn thế chấp

bằng máy móc thiết bị

DANH MỤC CÁC HÌNH VẼ, ĐỒ THỊ

Hình 1.1: Những yếu tố quyết định cạnh tranh trong ngành Hình 1.2: Bốn đặc điểm cơ bản của dịch vụ

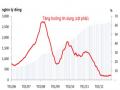

Hình 2.1: Sơ đồ cơ cấu tổ chức của ngân hàng SCVN Hình 2.2: Diễn biến lãi suất năm 2012 và quý 1.2013

Hình 2.3: Dư nợ tín dụng ngân hàng và tăng trưởng tín dụng

Hình 2.4: Số dư tín dụng DNVVN của SCVN giai đoạn 2010 – 2012 Hình 2.5: Số dư khoản vay vốn theo ngành nghề SME-SCVN

Hình 2.6: Số dư khoản vay vốn theo đối tượng của SME-SCVN Hình 2.7: Số dư khoản vay vốn theo loại tiền tệ của SME-SCVN Hình 2.8: Tốc độ tăng trưởng GDP 2004-2012

Hình 2.9: Tăng trưởng tín dụng và cung tiền 2006-2012 Hình 2.10: Diễn biến CPI của Việt Nam giai đoạn 2002-2012 Hình 2.11: Cơ cấu sản phẩm cho vay vốn của SCVN

Hình 2.12: Số dư khoản vay vốn theo kỳ hạn của SME-SCVN

Hình 2.13: Số dư khoản vay vốn theo loại thế chấp của SME-SCVN Hình 2.14: Số dư khoản vay vốn theo loại tài sản của SME-SCVN

Hình 2.15: Số lượng chi nhánh, phòng giao dịch của một số ngân hàng tại thời điểm 31/5/2012

Hình 2.16: Bảng quảng cáo chương trình cho vay DNVVN cùa SCVN tại HCM và Hà Nội

Hình 2.17: Số lượng nhân sự SCVN giai đoạn 2009-2013 Hình 2.18: Quy trình tuyển dụng của Ngân hàng SCVN Hình 2.19: Quy trình cho vay dành cho khách hàng DNVVN

MỞ ĐẦU

1. Sự cần thiết lựa chọn đề tài nghiên cứu:

Nền kinh tế Việt Nam đang trong quá trình hội nhập ngày càng sâu và rộng với thế giới sau khi Việt Nam gia nhập tổ chức Thương mại Thế giới (WTO) từ tháng 1/2007. Trong quá trình hội nhập kinh tế quốc tế, nền kinh tế Việt Nam có được những cơ hội tốt cho phát triển, đồng thời đối diện các thách thức phải vượt qua.

Theo đó các doanh nghiệp Việt Nam nói chung và hệ thống ngân hàng thương mại Việt Nam nói riêng đang đứng trước tình thế cạnh tranh vô cùng gay gắt, đầu tiên là cuộc đua giữa các ngân hàng thương mại (NHTM) trong nước với nhau và sau đó là cuộc đua giữa ngân hàng trong nước với các ngân hàng nước ngoài đang hoạt động tại Việt Nam, và cuộc đua giữa ngân hàng nước ngoài đang hoạt động tại Việt Nam. Môi trường cạnh tranh sẽ ngày càng khốc liệt hơn khi các ngân hàng/chi nhánh ngân hàng nước ngoài được tham gia cuộc cạnh tranh trên thị trường với điều kiện pháp lý ngày càng thông thoáng theo lộ trình gia nhập WTO.

Trong hoạt động kinh doanh của các NHTM, hoạt động cho vay doanh nghiệp vừa và nhỏ được xem là một trong những hoạt động thiết yếu, góp phần vào việc tạo dựng thương hiệu và khẳng định khả năng cạnh tranh của ngân hàng trên thị trường. Bên cạnh đó, đối với các ngân hàng/chi nhánh ngân hàng nước ngoài trong đó có Ngân hàng Standard Chartered Việt Nam, hoạt động cho vay doanh nghiệp vừa và nhỏ vẫn được xem là kinh doanh chủ yếu, ảnh hưởng lớn đến quy mô tín dụng cung ứng cho nền kinh tế Việt Nam. Tuy nhiên, hiện nay việc cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam lại đang đứng trước những khó khăn thách thức lớn khi nền kinh tế Việt Nam đang trong giai đoạn khó khăn, khủng hoảng. Tình hình càng trở nên căng thẳng hơn khi kết quả kinh doanh cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam đã không thể hoàn thành chỉ tiêu kế hoạch mà Ngân hàng đã đề ra. Trước diễn biến phức tạp của thị trường, Ban lãnh đạo Ngân hàng Standard Chartered Việt Nam đã xác định cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam là một trong những nhiệm vụ trọng tâm, ưu tiên hàng đầu

và xuyên suốt trong năm 2013. Do vậy, bên cạnh tăng cường nghiên cứu để phát triển các sản phẩm mới, thì một chính sách marketing hợp lý nhằm phát triển hoạt động cho vay doanh nghiệp vừa và nhỏ của Ngân hàng cũng đang là vấn đề mà Ngân hàng Standard Chartered Việt Nam đang chú trọng.

Xuất phát từ thực tiễn trên, cùng với những kiến thức đã được Quý thầy cô truyền đạt trong thời gian học tập, sự hướng dẫn khoa học của thầy Huỳnh Thanh Tú và kinh nghiệm làm việc thực tế tại ngân hàng, tác giả chọn đề tài "Giải pháp Marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam" làm luận văn tốt nghiệp.

2. Mục tiêu nghiên cứu:

Phân tích những yếu tố môi trường vi mô và vĩ mô tác động đến hoạt động cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam. Phân tích thực trạng hoạt động marketing trong công tác cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam trong thời gian qua;

Đề xuất một số giải pháp marketing cho hoạt động cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam trong thời gian tới.

3. Đối tượng nghiên cứu:

Đối tượng khảo sát: khách hàng doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam, nhân viên của Ngân hàng Standard Chartered Việt Nam và các chuyên gia trong ngành Ngân hàng.

Đối tượng nghiên cứu: hoạt động cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam.

4. Phạm vi nghiên cứu:

Về nội dung: Luận văn tập trung nghiên cứu về hoạt động cho vay doanh nghiệp vừa và nhỏ của Ngân hàng Standard Chartered Việt Nam.

Về không gian: Những vấn đề nghiên cứu được giới hạn tại hệ thống Ngân hàng Standard Chartered Việt Nam.

Về thời gian: Các số liệu kinh doanh sử dụng phân tích và xử lý trong bài được thu thập chủ yếu từ báo cáo thường niên các năm 2010-2012 của Ngân hàng Standard

Chartered Việt Nam. Do đó, phạm vi của luận văn mang tính ứng dụng tại một Doanh nghiệp cụ thể là ngân hàng Standard Chartered Việt Nam đến năm 2018. Đây là hạn chế của luận văn mà tác giả mong muốn trong tương lai được mở rộng ra hơn nữa cho các ngành kinh tế khác.

5. Phương pháp nghiên cứu:

Nguồn dữ liệu: Dữ liệu phân tích trong bài được thu thập từ nhiều nguồn, bao gồm: số liệu báo cáo của Ngân hàng Standard Chartered Việt Nam và một số ngân hàng thương mại khác tại Việt Nam, số liệu thống kê của Tổng cục Thống kê Việt Nam và Ngân hàng Nhà nước Việt Nam, thông tin từ website của Ngân hàng Standard Chartered Việt Nam và một số nguồn khác.

Phương pháp nghiên cứu: Luận văn sử dụng phương pháp phân tích định tính kết hợp với phương pháp định lượng. Bên cạnh, luận văn cũng thống kê và so sánh số liệu hoạt động kinh doanh của một số ngân hàng tại Việt Nam, tổng hợp và phân tích số liệu thực tế trong hoạt động kinh doanh của Ngân hàng Standard Chartered Việt Nam nói chung và chi tiết về hoạt động hoạt động cho vay doanh nghiệp vừa và nhỏ nói riêng làm cơ sở cho việc đánh giá những thành công và hạn chế của hoạt động Marketing tại Ngân hàng.

Trong chương 1, tác giả nêu lý do vì sao lựa chọn Marketing 7P, mà không lựa chọn công thức 4P truyền thống. Vì Marketing trong thế kỷ 21 không còn bó hẹp trong công thức 4P truyền thống nữa mà đã mở rộng ra thêm 3P thành công thức 7P. Những nỗ lực marketing sẽ được tiếp thêm nhiều năng lực và đánh bại các đối thủ cạnh tranh với công thức mới này. Hơn nữa, chính những đặc tính hoàn toàn khác biệt của dịch vụ bao gồm: tính vô hình, tính không đồng nhất, không thể tách rời được, khó kiểm soát chất lượng … Vì vậy, các nguyên lý tiếp thị sử dụng cho sản phẩm không thể phù hợp hoàn toàn với lĩnh vực dịch vụ. Do đó marketing dịch vụ cần phải có mô hình phối thức tiếp thị riêng.

Trong bối cảnh các sản phẩm, thị trường, khách hàng và nhu cầu thay đổi nhanh chóng, chúng ta sẽ phải không ngừng quan tâm tới 7 yếu tố này để chắc chắn rằng Doanh nghiệp vẫn đi đúng con đường và đạt được những kết quả tốt nhất có thể cho Doanh