những làm cho các NHTM trở thành các ngân hàng “đa năng” mà còn qua hoạt động dịch vụ sẽ tạo ra một phần thu nhập khá lớn với chi phí thấp.

1.3. Nội dung xây dựng Marketing cho ngân hàng

1.3.1. Các yếu tố ảnh hưởng đến hoạt động Marketing của ngân hàng

1.3.1.1 Các yếu tố môi trường vĩ mô

Ngân hàng về mặt bản chất vẫn là một doanh nghiệp kinh doanh và cũng bị chi phối và tác động môi trường vĩ mô của doanh nghiệp (môi trường bên ngoài). Môi trường bên ngoài bao giờ cũng chứa những cơ hội và đe dọa đối với doanh nghiệp. Để nghiên cứu các tác động của môi trường vĩ mô người ta thường dựa vào mô hình PETS bao gồm: chính trị pháp lý (political), kinh tế (economic), kỹ thuật công nghệ (technology), tự nhiên, xã hội (nature and sociology).

Các yếu tố kinh tế

Các yếu tố kinh tế có ảnh hưởng vô cùng lớn đến các đơn vị kinh doanh, chủ yếu là: xu hướng tăng trưởng tổng sản phẩm quốc dân, lãi suất ngân hàng, giai đoạn của chu kỳ kinh tế, cán cân thanh toán, chính sách tài chính và tiền tệ,… Trong nền kinh tế, nhu cầu tiêu dùng của thị trường phụ thuộc rất lớn vào sự phát triển và tính ổn định của các yếu tố kinh tế này.

Yếu tố chính trị

Bao gồm các quy định về pháp luật mà các yếu tố này tác động lên kết quả kinh doanh của các ngân hàng như: luật doanh nghiệp. luật ngân hàng, chính sách, các công cụ điều tiết của ngân hàng nhà nước và chính phủ…Các yếu tố này có thể tạo ra cơ hợi hay nguy cơ cho các ngân hàng. Hệ thống pháp luật đưa ra các quy định, các ràng buộc mà doanh nghiệp phải tuân thủ. Chính phủ và ngân hàng nhà nước là người kiểm soát, quản lý và điều tiết hệ thống ngân hàng hoạt động.

Có thể bạn quan tâm!

-

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 1

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 1 -

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 2

Giải pháp marketing trong hoạt động cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng Standard Chartered Việt Nam - 2 -

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng.

Cơ Sở Lý Luận Về Marketing Và Marketing Trong Ngành Ngân Hàng. -

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services)

Chiến Lược Dịch Vụ Khách Hàng (Provision For Customer Services) -

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn

Số Dư Khoản Vay Vốn Theo Đối Tượng Của Sme-Scvn -

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Thực Trạng Hoạt Động Marketing Trong Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Standard Chartered Việt Nam

Xem toàn bộ 116 trang tài liệu này.

Các yếu tố tự nhiên và xã hội.

Các yếu tố tự nhiên bao gồm: vị trí địa lý, vùng miền, cũng ảnh hưởng rất lớn đến hiệu quả hoạt động của các ngân hàng.

Các yếu tố xã hội bao gồm các chuẩn mực, giá trị, lối sống, nghề nghiệp, dân số, tôn giáo, quan niệm về đạo đức, phong tục tập quán,…Sự tác động của các yếu tố văn hoá xã hội thường mang tính dài hạn và nhiều lúc khó nhận biết. Phạm vi tác động của các yếu tố văn hóa xã hội thường rất rộng và ảnh hưởng mạnh mẽ đến hoạt động kinh doanh ngân hàng.

Yếu tố công nghệ và kỹ thuật

Công nghệ có thể tạo ra cơ hội hay nguy cơ cho các ngân hàng như tạo ra các sản phẩm mới nhưng cũng làm cho các sản phẩm hiện có dễ lỗi thời tạo áp lực cho các ngân hàng nhanh chóng phải đổi mới công nghệ để cạnh tranh.

1.3.1.2 Các yếu tố môi trường vi mô

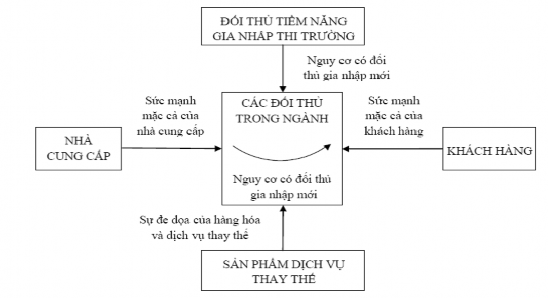

Michael E.Porter (Trường Kinh doanh Havard) đã nhận dạng năm lực lượng cạnh tranh mà doanh nghiệp cần phải phân tích để có thể đánh giá được mức độ hấp dẫn dài hạn của một thị trường hoặc một đoạn thị trường (hình 1.1). Do vậy, việc phân tích sự ảnh hưởng cửa những yếu tố này đến doanh nghiệp chính là cơ sở cho việc lựa chọn thị trường mục tiêu và xây dựng kế hoạch marketing của doanh nghiệp.

Nguồn: Michael E.Porter, 2012, trang 37

Hình 1.1: Những yếu tố quyết định cạnh tranh trong ngành Các đối thủ cạnh tranh trong ngành

Đối thủ cạnh tranh đe dọa trực tiếp đến hoạt động kinh doanh của các ngân hàng do các ngân hàng hiện đại ngày nay phải có chi phí cao hơn cho cạnh tranh như quảng cáo, bán hàng, nghiên cứu phát triển. Các yếu tố chính về tìm hiểu đối thủ cạnh tranh là mục tiêu tương lai của đối thủ cạnh tranh, các chiến lược hiện nay của đối thủ cạnh tranh, tiềm năng của đối thủ cạnh tranh, các điểm mạnh và yếu của các nhà cạnh tranh chủ yếu, những mục tiêu và chiến lược của nhà cạnh tranh chủ yếu

Sự đe dọa của sản phẩm thay thế

Doanh nghiệp sẽ bị đe dọa nghiêm trọng bởi các ngành kinh doanh khác cung cấp các sản phẩm có thể thay thế cho sản phẩm của doanh nghiệp khi: (1) xuất hiện những công nghệ mới sẽ làm cho những công nghệ hiện tại bị lỗi thời; (2) sự thay đổi sản phẩm nhanh chóng, liên tục xuất hiện những sản phẩm mới dựa trên những đột biến công nghệ có thể làm biến mất nhiều ngành kinh doanh truyền thống. Do vậy, một chiến lược marketing trong dài hạn phải tính đến sản phẩm thay thế. Biến sản phẩm của doanh nghiệp thành một sản phẩm khó có khả năng thay thế là tư tưởng mang tính chiến lược giúp doanh nghiệp tồn tại lâu hơn và thành công hơn trên thương trường.

Sức mạnh đàm phán của nhà cung cấp

Các nhà cung cấp thường cung cấp nguyên vật liệu, thiết bị, nhân công, vốn,… Nhà cung cấp có thể tăng giá bán hoặc giảm chất lượng sản phẩm dịch vụ cung ứng. Những điều kiện làm tăng áp lực của nhà cung ứng là: chỉ có ít các nhà cung ứng, sản phẩm thay thế không có sẵn, khi sản phẩm của nhà cung ứng có tính khác biệt với các nhà cung ứng khác và được đánh giá cao bởi người mua, hoặc khi người mua phải chịu chi phí cao do thay đổi nhà cung cấp...

Sức mạnh đàm phán của khách hàng

Khách hàng là một phần không thể thiếu trong hoạt động kinh doanh của hệ thống ngân hàng và khách hàng quyết định thành công hay thất bại của công ty cũng như ngân hàng thông qua việc sử dụng các sản phẩm dịch vụ của ngân hàng hay không. Áp lực từ phía khách hàng là giảm giá hay chất lượng phục vụ tốt hơn. Áp lực từ phía khách hàng do các điều kiện sau đây: khi số lượng người mua ít, khi người mua số lượng lớn, sản

phẩm không có tính khác biệt với sản phẩm khác…

Các đối thủ cạnh tranh tiềm ẩn

Mức độ cạnh tranh trong tương lai phụ thuộc vào sự thâm nhập của nhà cạnh tranh tiềm ẩn. Đối thủ mới sẽ giới hạn tiềm năng lợi nhuận của ngành. Có một số rào cản xâm nhập thị trường như sau:

Lợi thế kinh tế theo quy mô: Là sự giảm xuống về chi phí cho một đơn vị sản phẩm là do sự tăng lên về khối lượng sản phẩm. Tuy nhiên ngày nay thay vì sản xuất hàng loạt theo định hướng sản phẩm như trước đây thì các doanh nghiệp sản xuất với quy mô nhỏ theo định hướng khách hàng.

Sự khác biệt của sản phẩm: Khác biệt về chất lượng, tiện ích, cung cách phục vụ, quảng cáo…Tính khác biệt này tạo ra rào cản xâm nhập vào trong ngành.

Nguồn vốn: Để sản xuất ra một số sản phẩm cần một nguồn vốn lớn.

Khả năng tiếp cận kênh phân phối: việc thuyết phục các nhà phân phối chấp nhận phân phối sản phẩm của doanh nghiệp mới rất khó khăn như: giảm giá, chia sẻ chi phí quảng cáo và các biện pháp này làm lợi nhuận doanh nghiệp giảm. Khi kênh phân phối đã ổn định thì công ty mới phải tốn chi phí nhiều hơn để quảng cáo, hỗ trợ người bán hàng… Phí tổn chuyển đổi: là phí tổn mà người mua gặp phải khi chuyển đổi từ sản phẩm

của nhà cung cấp này sang sản phẩm của nhà cung cấp khác.

Nhìn chung, để đưa ra một kế hoạch marketing hiệu quả, doanh nghiệp cần phân tích các lực lượng cạnh tranh trên cho từng sản phẩm hoặc nhóm sản phẩm của mình để lựa chọn thị trường mục tiêu hay thương hiệu. Đồng thời, doanh nghiệp cần phải phân tích tính vững chắc của các yếu tố của môi trường cạnh tranh và chỉ những yếu tố có xác suất xảy ra cao mới là cơ sở vững chắc cho việc lựa chọn chiến lược marketing.

1.3.2. Xây dựng chiến lược Marketing

Marketing trong thế kỷ 21 không còn bó hẹp trong công thức 4P truyền thống nữa mà đã mở rộng ra thêm 3P thành công thức 7P. Theo tác giả Lưu Văn Nghiêm (2008), marketing dịch vụ bao gồm 7 yếu tố cơ bản, bao gồm: sản phẩm dịch vụ (Product Services), giá cả (Price), truyền thông khuếch trương (Promotion), mạng lưới phân phối

(Place), con người (People), quá trình dịch vụ (Processes) và dịch vụ khách hàng (Provision for customer services).

1.3.2.1 Chiến lược sản phẩm dịch vụ (Product Services)

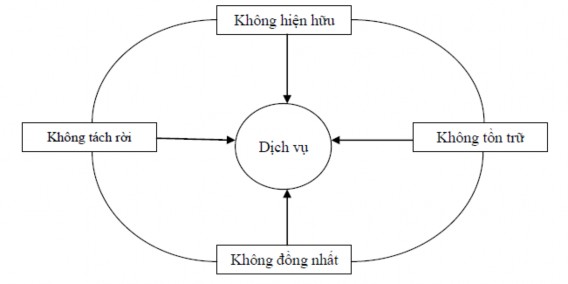

Ngân hàng là một tổ chức kinh doanh tiền tệ - một loại hình hàng hoá đặc biệt và sản phẩm của ngân hàng chính là những dịch vụ liên quan đến tiền tệ mà ngân hàng cung cấp cho khách hàng nhằm đáp ứng nhu cầu của họ. Do vậy, sản phẩm của ngân hàng mang đầy đủ tính chất của sản phẩm dịch vụ mà hàng hóa hiện hữu không có. Sản phẩm dịch vụ có bốn đặc điểm nổi bật là (Lưu Văn Nghiêm, 2008):

Nguồn: Lưu Văn Nghiêm, 2008, trang 12

Hình 1.2: Bốn đặc điểm cơ bản của dịch vụ

Dịch vụ không hiện hữu: Đây là đặc điểm cơ bản của dịch vụ ngân hàng. Vì các sản phẩm dịch vụ ngân hàng là vô hình, không tồn tại dưới dạng vật thể nên gây nhiều khó khăn cho ngân hàng trong việc quản lý hoạt động cung cấp dịch vụ, khó khăn cho việc marketing dịch vụ và nhận biết dịch vụ. Sản phẩm dịch vụ ngân hàng được thực hiện theo một quy trình bán hàng chỉ có thể bán ra và xác định chất lượng sản phẩm dịch vụ trong và sau khi sử dụng, do đó lòng tin là yếu tố vô cùng quan trọng. Trên cơ sở đó, nhiệm vụ quan trọng của Marketing ngân hàng là phải tạo dựng, củng cố niềm tin của khách hàng đối với ngân hàng.

Dịch vụ không đồng nhất: Sản phẩm dịch vụ ngân hàng không thể đo lường và tiêu chuẩn hóa được, do vậy dịch vụ ngân hàng thường không đồng nhất. Cấu thành nên sản phẩm dịch vụ ngân hàng là các yếu tố: đội ngũ nhân viên, công nghệ, khách hàng… Trong quá trình cung ứng, dịch vụ ngân hàng chịu sự chi phối của nhiều yếu tố khó kiểm soát được do trong hoạt động phục vụ khách hàng, các nhân viên ngân hàng không thể tạo ra được những dịch vụ như nhau trong những thời gian hoặc không gian làm việc khác nhau như: cách thức thực hiện, thời gian hoàn thành, thái độ phục vụ,...

Dịch vụ không tách rời: Xuất phát từ đặc điểm dịch vụ của sản phẩm ngân hàng là quá trình cung cấp và tiêu dùng sản phẩm diễn ra đồng thời và khách hàng tham gia trực tiếp vào quá trình cung ứng sản phẩm đòi hỏi marketing phối hợp chặt chẽ với các bộ phận cung ứng sản phẩm dịch vụ cũng như phải xác định nhu cầu và cách thức lựa chọn sử dụng sản phẩm dịch vụ ngân hàng của khách hàng.

Sản phẩm dịch vụ không tồn trữ: Sản phẩm dịch vụ ngân hàng không thể tồn kho, không thể cất trữ và không thể di chuyển từ khu vực này đến khu vực khác nên việc cung ứng sản phẩm dịch vụ ngân hàng và việc tiêu dùng của khách hàng bị giới hạn về thời gian. Do vậy, quy trình thực hiện cung ứng dịch vụ càng khoa học, thủ tục càng đơn giản, tác nghiệp của nhân viên nghiệp vụ càng nhanh gọn là những tiêu chí hàng đầu ảnh hưởng đến việc lựa chọn của khách hàng.

1.3.2.2 Chiến lược giá cả (Price)

Chiến lược giá có vai trò rất quan trọng đối với hoạt động kinh doanh của ngân hàng. Nó là một trong những yếu tố cơ bản quyết định việc lựa chọn của người mua. Giá cả là yếu tố duy nhất trong Marketing tạo ra doanh thu, nó ảnh hưởng trực tiếp đến doanh thu và lợi nhuận. Ngoài ra, doanh nghiệp ngân hàng có thể sử dụng “giá” làm công cụ để theo đuổi những mục tiêu khác nhau và công cụ này thường có thể được sử dụng rất linh hoạt.

Chính sách giá có quan hệ mật thiết với chính sách sản phẩm, nó phối hợp một cách chính xác các điều kiện giữa chi phí vốn đầu vào và thị trường. Chiến lược giá của doanh nghiệp phải được xây dựng trên cơ sở ước lượng được tổng cầu về hàng hoá, dịch

vụ của thị trường. Tuy nhiên, do ngân hàng kinh doanh loại mặt hàng đặt biệt là “ tiền”, nên giá của các vốn sản phẩm huy động sẽ là cơ sở để ngân hàng thiết lập nên giá cho các sản phẩm vốn đầu ra (cho vay). Lãi suất cho vay thường được định giá theo phương pháp bằng lãi suất huy động + a %. Trong đó a%: được gọi là biên độ lợi nhuận mong muốn của ngân hàng phụ thuộc vào đối tượng cho vay và sản phẩm cho vay.

1.3.2.3 Chiến lược mạng lưới phân phối (Place)

Phân phối là việc tham gia tác động trực tiếp vào việc đưa khách hàng tới tiêu dùng dịch vụ hoặc đưa một dịch vụ triển khai ở những khu vực thị trường khác nhau tới người tiêu dùng. Theo đó, thành viên trong kênh phân phối gồm: người cung ứng dịch vụ, các trung gian và người tiêu dùng. Như vậy, kênh phân phối của ngân hàng là hệ thống các chi nhánh, phòng giao dịch của ngân hàng với cùng mục tiêu là khai thác tối đa các nhu cầu của khách hàng, quảng bá thương hiệu và nâng cao hiệu quả hoạt động.

Kênh phân phối đòi hỏi cách thức phân phối sản phẩm của ngân hàng phải tạo sự thuận tiện cho khách hàng. Điển hình của khía cạnh thuận tiện trong phân phối có thể kể đến mạng lưới chi nhánh các Ngân hàng, mạng lưới của máy ATM của các ngân hàng. Ngân hàng nào có nhiều máy, bố trí nhiều nơi, máy ít bị trục trặc khi rút tiền, ngân hàng đó sẽ thu hút được nhiều khách hang hơn.

Do sản phẩm của ngân hàng là sản phẩm dịch vụ nên cách thức phân phối các sản phẩm này sẽ luôn có sự tham gia của cả khách hàng và quá trình tạo ra dịch vụ. Vì vậy mà ngân hàng phải có những bộ phận chuyên trách, phụ trách các sản phẩm chuyên biệt. Một mạng lưới cung ứng sản phẩm phù hợp với khách hàng, địa điểm và thời gian cung ứng dịch vụ của ngân hàng là thực sự cần thiết. Trước đây, hầu hết các các ngân hàng đều tập trung mọi nguồn lực vào việc phát triển mạng lưới phòng giao dịch, chi nhánh rộng khắp trên cả nước với hàng ngàn nhân viên vì đây được xem là kênh bán hàng duy nhất cho ngân hàng. Tuy nhiên, ngày nay nhờ có sự phát triển vượt bậc của kỹ thuật điện tử và công nghệ thông tin mà mạng lưới phân phối của ngân hàng đã và đang có sự thay đổi rõ rệt. Thay vào đó người ta chú ý tới các điểm kinh doanh, chỉ dẫn bán hàng điện tử, dịch vụ ngân hàng tại nhà và tiếp thị qua điện thoại. Sự thay đổi công nghệ nhanh chóng cũng

ảnh hưởng tới mạng lưới phối sản phẩm, hiện nay ngân hàng còn bán các sản phẩm dịch vụ của mình qua internet như: các dịch vụ thanh toán online, cho vay online, gửi tiết kiệm online, …

1.3.2.4 Chiến lược truyền thông, khuếch trương (Promotion)

Giao tiếp trong dịch vụ giữ vai trò rất quan trọng trong marketing hỗn hợp vì nó cung cấp thông tin cho khách hàng và những giải pháp về những mối quan hệ nội bộ cũng như mối quan hệ thị trường. Giao tiếp dịch vụ gồm các hoạt động như:

Quảng cáo

Quảng cáo trong lĩnh vực ngân hàng với chức năng chính là xác định thông tin về dịch vụ, định vị dịch vụ, giúp khách hàng nhận thức tốt hơn về chất lượng và số lượng dịch vụ, hình thành mức độ mong đợi và thuyết phục khách hàng sử dụng dịch vụ ngân hàng. Hiện nay, các NHTM đã tiến hành quảng cáo dưới rất nhiều hình thức như: báo, tạp chí, truyền hình, truyền thanh, băng rôn, áp phích, internet, hoạt động tài trợ, các buổi giới thiệu sản phẩm,... Do mỗi hình thức đều nhắm đến những đối tượng khách hàng khác nhau nên các NHTM thường áp dụng đồng thời nhiều phương thức quảng cáo phù hợp để thu hút khách hàng.

Giao tiếp cá nhân

Đây được xem là bán hàng trong dịch vụ, là quá trình thực hiện chuyển giao dịch vụ giữa nhân viên ngân hàng với khách hàng. Trong hoạt động cung ứng dịch vụ, ngoài việc đáp ứng nhu cầu tiêu dùng sản phẩm cho khách hàng, nhân viên ngân hàng cần phải thực hiện tốt một số chức năng khác như: trao đổi, cung cấp thêm thông tin, giải đáp thắc mắc... để thỏa mãn mong muốn của khách hàng.

Khuyến khích tiêu thụ

Bao gồm việc sử dụng các công cụ cùng những giải pháp để kích thích nhu cầu của thị trường trong ngắn hạn, cụ thể như: tặng mã dự thưởng tham gia các đợt quay số trúng thưởng khi đến giao dịch, sử dụng miễn phí các sản phẩm dịch vụ mới (internetbanking, homebanking), tặng quà cho khách hàng đến mở tài khoản lần đầu...

1.3.2.5 Chiến lược đội ngũ nhân lực (People)